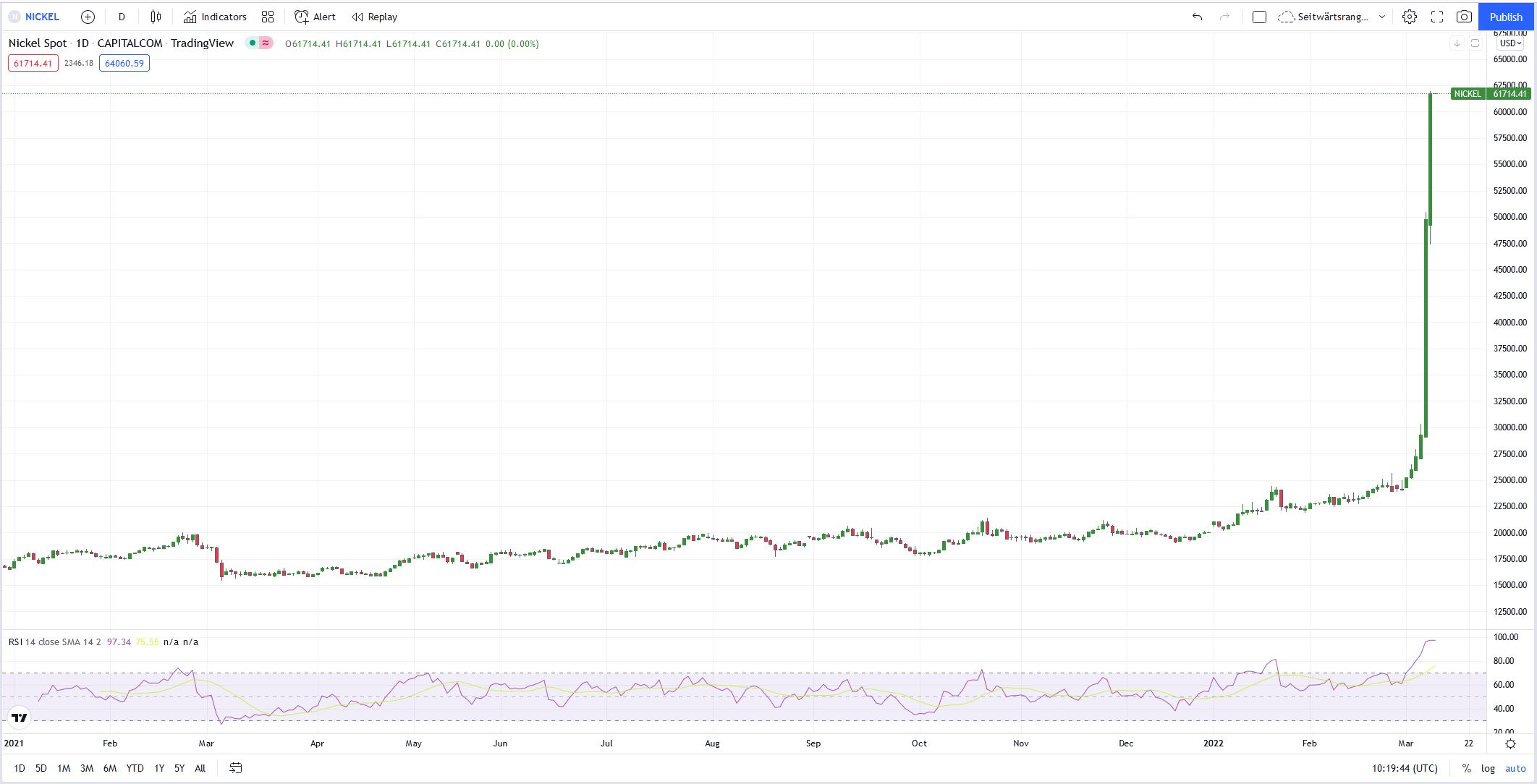

Der Short-Squeeze beim Nickel-Future hat die Märkte ins Wanken gebracht. Die Verwerfungen am Nickelmarkt an der London Metal Exchange (LME) werfen dunkle Schatten voraus – ein Short-Squeeze mit Folgen. Wer die Rohstoffmärkte im Blick hat, kam am Dienstag, dem 8. März, aus dem Staunen kaum noch heraus. Die Marktbeobachter wurden Zeugen eines Short-Squeezes, der in die Geschichtsbücher der Finanzmärkte eingehen wird. Was war passiert? Der Nickel-Future, der bereits am Vortag um unglaubliche 66 Prozent gestiegen war, zog gegen 5:42 Uhr, wie eine startende Rakete senkrecht an. In wenigen Minuten ging es um 30.000 US-$ nach oben, bis der Preis, kurz nach 6:00 Uhr, die 100.000 US-$ pro Tonne durchbrach.

Anfang Februar lag der Nickelpreis noch bei 20.000 US-$. Die durchschnittliche Marktvolatilität betrug normalerweise einige hundert Dollar, aber nicht an diesem Tag. Innerhalb von 18 Minuten wurde ein gesamter Rohstoffmarkt aus den Angeln gehoben. Um 8:15 Uhr stand der Handel durch die LME (London Metal Exchange) schließlich still und so blieb es auch bis zum 16. März 2022. Der Schlusskurs vom 8. März, der wohl als „Nickel-Tuesday“ in die Annalen der Finanzmärkte eingehen wird, lag bei 80.000 US-$ pro Tonne.

Der Short-Squeeze im Nickel-Future

Ein Short-Squeeze ist nichts Ungewöhnliches. Als Beispiel kann man hier die Gamestop Aktie oder die VW Aktie nennen, die in den Medien eine hohe Aufmerksamkeit erlangt haben. Ungewöhnlich ist allerdings, dass der Handel mit Nickel ganze acht Tage lang stillstand. Ein weiteres interessantes Detail ist, dass alle Geschäfte, die am 8. März 2022 getätigt wurden, storniert und rückabgewickelt werden. Als letzter gehandelter Kurs wurde der Schlusskurs vom 7. März bei 48.078 US-$ festgesetzt. Liest man den Kommentar der Commerzbank-Experten vom 15. März zu diesem Thema, erfährt man nicht wirklich viel. Dort heißt es, dass man „inzwischen eine Regelung zwischen den Banken und dem Halter der massiven Short-Position gefunden hat und sich das Risiko chaotischer Zustände verringert habe.“ Um wirklich zu verstehen, was genau an diesem Tag passiert ist, muss man zum Ursprung der Rohstoffmärkte zurückgehen, der Gründung der ersten Warenterminbörsen.

Zweck der Terminbörsen

Zweck der Terminbörsen war ursprünglich und in erster Linie, die Produzenten und Käufer gegen Preisschwankungen abzusichern, deren Risiken zu minimieren und als Refinanzierungsquelle zu dienen. Allen Geschäften lag immer ein Warengeschäft auf Termin zugrunde. Es ist also nicht ungewöhnlich, dass am Nickel-Markt Produzenten und Rohstoffhändler Short-Positionen halten, um ihren Lagerbestand oder die laufende Produktion abzusichern. In der Theorie gleicht sich eine Veränderung im Preis über den Spotmarkt aus, solange man seine Margin (Sicherheit) und somit die Position aufrechterhalten kann.

Man verliert bei steigenden Kursen zwar mit der Short-Position am Terminmarkt, gewinnt aber beim tatsächlichen Verkauf am Spotmarkt die Differenz wieder zurück. Und es ist auch nicht ungewöhnlich, dass Produzenten und Rohstoffhändler als Spekulanten auftreten, die Grenze ist fließend. Die Geschichte ist voll von Unternehmungen, die diese Grenze überschritten und dies mit ihrer wirtschaftlichen Existenz bezahlt haben. Die Metallgesellschaft aus Frankfurt sei hier unrühmlich erwähnt oder auch die Gebrüder Hunt. Im Laufe der Zeit entwickelten sich die Finanzsysteme und wurden immer komplexer.

Rohstoffmärkte als Spielball der Zocker

Heutzutage werden an den Finanzmärkten mit Future-Kontrakten und Derivaten Volumen gehandelt, die die tatsächlich zugrunde liegende Warenmenge bei weitem übersteigt. Viele neue Akteure sind mit Milliarden-Summen in den Rohstoffmarkt eingestiegen, seien es Hedge-Fonds, Pensionskassen oder die Handelsabteilungen von Investment Banken. Eine Studie von zwei Wirtschaftswissenschaftler, Gary Gorton und Geert Rouwenhorst, aus dem Jahre 2004, eröffnete der Finanzelite den Blick für die Rohstoffwelt. Nicolas Sarkozy, damals Präsident der Franzosen, hatte bereits in Davos 2011 auf dieses gefährliche Missverhältnis hingewiesen.

In seinem ganz persönlichen Duktus erklärte er vor laufender Kamera, „die an der CBOT, inklusive aller Derivate, gehandelte Getreidemenge übersteige das 46-fache der tatsächlichen weltweiten Weizenproduktion.“ Und hier liegt wirklich eine Schwachstelle im weltweiten Rohstoffhandel. Rohstoffe sind physische Produkte, die gewissen geologischen Fakten und meteorologischen Einflüssen unterliegen. Sie können nicht in beliebiger Menge produziert oder in ein anderes Land verlegt werden. Und sie sind oft elementarer Bestandteil unseres alltäglichen Lebens und die Basis unserer Industrie und Weltwirtschaft.

Wer sind die Akteure am Nickelmarkt?

Der Rohstoffmarkt ist äußerst verschwiegen und geheimnisvoll. Liest man aber die verschiedenen Berichte zu diesem Vorfall im Wall Street Journal, der South China Morning Post oder anderen Medien, ergibt sich, bis auf einige unterschiedliche Details, ein recht klares Bild: Die chinesische Tsingshan Group ist Halter einer großen Short-Position über ca. 150.000 Tonnen in Nickel, die man über die letzten Monate aufgebaut hatte. Dies geschah teilweise direkt an der LME oder indirekt über Geschäftsbanken. Laut dem Wall Street Journal sind dies JPMorgan Chase & Co, CCBI Global Markets, Standard Chartered und BNP Paribas. Die Tsingshan Holding Group ist mit 18 Prozent Marktanteil der größte Nickel-Produzent der Welt.

Warum wettet der weltgrößte Nickel-Produzent aggressiv auf fallende Nickel-Preise?

Die Tsingshan Group hatte wohl Pläne, die eigene Produktion in 2022 um über 40 Prozent zu steigern. Da dies unweigerlich zu einem Überangebot am Markt führen würde, wurde eine Short-Position aufgebaut. Ob als Hedge oder als Spekulation oder gar beides, das werden wohl nur Insider wissen. Game-Changer Ukraine-Krieg: Mit dem Einmarsch der russischen Armee und dem Vorrücken russischer Panzerkolonnen in die Ukraine am 24. Februar, kam alles anders. Russland ist der drittgrößte Exporteur von Nickel und der größte Exporteur von Nickellegierungen. Der weltweit drittgrößte Nickel-Produzent sitzt in Russland und nennt sich Norisk Nickel, in 2020 hatte dieser Konzern neun Prozent Marktanteil. Obwohl Nickel von der Sanktionsliste ausgespart blieb, sorgte alleine der Ausfall Russlands für Unbehagen am Markt und die Nervosität über die Ungewissheit Krieg zu steigenden Kursen. Je länger der Krieg dauerte, desto höher stieg der Nickelpreis.

Am Anfang ging es noch moderat zu, die Tsingshan Group konnte bis Ende Februar und Anfang März ihre zusätzlichen Margin-Anforderungen problemlos erbringen. Aber als der Kurs dann ab dem 7. März seinen Mondflug startete und von 30.000 US-$ auf 50.000 US-$ stieg, war die Panik bei Banken, Brokern, Produzenten, Rohstoffhändlern und Spekulanten greifbar. Alle, die Short positioniert waren, mussten entweder frisches Geld bereitstellen, um die Position weiter halten zu können oder die Position glattstellen. Um eine Short-Position zu schließen oder glattzustellen, muss man die gleiche Anzahl Long-Positionen kaufen. Dadurch steigt der Preis immer weiter, und das löst wiederum neue Margin-Calls aus.

Lesen Sie auch

Short-Squeeze par excellence

Es ist ein sich selbst nährender dynamischer Prozess. Das nennt man in der Finanzsprache einen klassischen Short-Squeeze. Und es ist auch nicht ungewöhnlich, sondern eher die Regel, wenn die Preise danach wieder in sich zusammen fallen. Schon bei dem am 7. März erreichten Nickelpreis von rund 50.000 US-$ pro Tonne waren zusätzliche Margin-Anforderungen in Milliardenhöhe fällig geworden. Die Tsingshan Group war also nicht der einzige Beteiligte, der sich mit Margin-Calls in dieser Höhe konfrontiert sah, sondern lediglich der Größte unter ihnen.

Da ein Teil der Positionen an der LME vorbei direkt mit den oben erwähnten Banken abgeschlossen wurde, sahen sich diese nun gleichfalls mit Margin-Calls der LME konfrontiert, um ihre Hedges gegen die Tsingshan Positionen aufrecht zu erhalten – teilweise mit Forderungen über eine Milliarde US-$. Die Tsingshan Group war zu diesem Zeitpunkt aber bereits illiquide und wohl telefonisch nicht mehr erreichbar, sodass die Banken auf sich alleine gestellt waren.

Ein Moment, den wahrscheinlich so schnell kein Beteiligter vergessen wird. „Die Position wird gehalten“ – Zitat eines unbekannten Traders. In den letzten Tagen hatte man genügend Zeit, die aufgewühlten Gemüter zu besänftigen und eine Lösung zu finden. Mittlerweile konnte man eine Übereinkunft mit den Banken treffen, wie die Experten der Commerzbank berichteten. Die Short-Position wird wohl nicht zwangsliquidiert und es werden auch keine weiteren Margin-Calls fällig. Die Tsingshan Group hat soviel Nickel auf Lager und in Produktion, dass auch eine Erfüllung der Terminkontrakte mit dem Rohstoff möglich scheint. Somit könnte man die große Position ohne weitere Verwerfungen abbauen. Vor allem könnten durch den Verkauf am Spotmarkt die Verluste ausgeglichen werden. Die Tsingshan Group hat aber bisher verlauten lassen, an ihrer Short-Position vorerst weiter festzuhalten.

Nickel: Vom Short-Squeeze zum Black Swan?

Die LME entschied nun, dass dieser von der Realität derart losgelöste Preisanstieg ein systemisches Risiko darstellt und stornierte alle Geschäfte vom 8. März, in einem Gesamtvolumen von mehreren Milliarden US-$. Mit dieser Entscheidung, man mag sie für weise halten oder nicht, ist die LME nicht überall auf Zustimmung gestoßen. Aber bei den gehandelten Kursen von über 100.000 US-$ pro Tonne wären wohl mehrere LME Broker, die um den offenen Ring noch lautstark den klassischen Parketthandel zelebrieren, pleite. Und es hätte sicherlich nicht nur Broker und Banken getroffen, sondern auch Produzenten und Händler. Der gesamte Metallhandel wäre wahrscheinlich mit einem Schlag nachhaltig gestört, wenn nicht gar zerstört. Dem Short-Squeeze würde ein echter Black Swan folgen.

Man fühlt sich unweigerlich an den Film „Margin Call“ erinnert, der die Entstehung der Finanzkrise 2008 zum Thema hat. Dort stellt ein Analyst bei einem Stresstest fest, dass bei höheren Volatilitäten im Subprime Markt das Risikomodell aus den Fugen gerät und die Bank somit dem Pleiterisiko ausgesetzt sei. Diese Erkenntnis setzt die Finanzkrise 2008 in Gang. Nun muss natürlich die Frage erlaubt sein, ist das noch ein freier Markt? Hier geht es nicht um eine Aktie oder ein Computerspiel, sondern um eines der weltweit wichtigsten Industrierohstoffe. Nickel ist nicht nur Hauptbestandteil der Stahlveredelung, sondern auch der wichtigste Rohstoff zur Batterieherstellung. Die ganze Auto- und Baubranche benötigt Nickel (Edelstahl). Die Rohstoffwelt.de schätzt, dass Nickel in rund 300.000 Produkten vorkommt. Eine für die Weltwirtschaft derart wichtige Industrie darf nicht durch eine völlig ungezügelte Spekulation zerstört werden. Die Rohstoffbörsen sind keine Casinos.

Können Beschränkungen helfen?

Die nun neu durch die LME eingeführten Limits, bei zu hohen Volatilitäten, sind sinnvoll. Genauso wie die Frage sinnvoll und existenziell erscheint, ob gewisse Rohstoffe überhaupt der großflächigen Finanzspekulation ausgesetzt werden sollten. Die Agrarrohstoffe sind so ein Beispiel. Die Hausse am Markt für Rohstoffe in 2008 führte nicht nur zu einer Zäsur der gesamten Rohstoffbranche, als bei steigenden Kursen, während der Finanzkrise, die Kreditlinien rigoros zusammengestrichen wurden. Viele alteingesessene Rohstoffhändler mussten in dieser Zeit ihre Geschäfte aufgeben. Die Getreide-Hausse war einer der Faktoren, die im Anschluss zum Ausbruch des Arabischen Frühlings führten.

Ganz Nordafrika ist nämlich auf Getreideimporte angewiesen und erkauft sich den sozialen Frieden mit billigem Brot.

Zudem wird es immer offensichtlicher, dass das Schwert der Sanktionen auch zu uns herüberschwingt. Unser Finanzsystem ist viel fragiler, als es sich selbst darstellt. Erst Öl, Gas und Getreide, jetzt Nickel; welche Verwerfungen werden wir noch als Zeitzeugen erleben? Der Handel geht weiter Am 16. März um 8.00 Uhr Londoner Zeit, wurde der Handel an der LME wieder aufgenommen, nur um kurze Zeit später erneut ausgesetzt zu werden. Das fünfprozentige Limit Down war erreicht. Nun hat man dieses Limit auf acht Prozent erhöht und einige technische Mängel behoben. Morgen ist ein neuer Handelstag, der Krimi geht weiter.

Kommentare lesen und schreiben, hier klicken