Was den Berater der Allianz, Dr. Mohamed El-Erian zu folgender Schlussfolgerung veranlasste. Könnte die Europäische Zentralbank tatsächlich schon vor der US-Notenbank mit dem Tapering beginnen?

The US-Germany yield differential has narrowed recently (10-year below)

Part of this is due to the improvement in #Europe’s growth prospects.

There may also be something else in play:

It is no longer unthinkable that the @ECB may consider a #QE taper before Fed.#markets #economy pic.twitter.com/w8oDlaZZgH— Mohamed A. El-Erian (@elerianm) May 17, 2021

Schon im Kürze stehen die nächsten Sitzungen der Notenbanken (EZB 10. Juni – Fed 16. Juni) an und manch ein Beobachter glaubt schon daran, dass die EZB bereits frühere Signale geben könnte, das Notfallprogramm PEPP früher zu reduzieren, als die US-Notenbank das Ihrige. Obwohl Christine Lagarde erst vor kurzem beteuert hat, die Käufe bis ins Jahr 2022 unverändert fortzusetzen – da soll mal einer schlau draus werden.

Kaum ein Bankanalyst rechnet mit einem Anstieg der deutschen Benchmark über die Null-Prozentmarke hinaus, auch wird die EZB versuchen die Spreads zu den südlichen Ländern gering zu halten.

Aber wie passen diese Zinssteigerungen zu den aktuellen Wachstumsaussichten und erst recht zu den erwarteten Inflationsraten?

In den USA lag das Coronatief bei 0,52 Prozent für die Zehnjährigen, aktuell befindet man sich bei 1,65 Prozent .

In Deutschland befand sich die Zehnjährige im Tief bei minus 0,6 Prozent und ist jetzt bei minus 0,10 Prozent angelangt.

Wenn man sich hier die Realrenditen betrachtet, bei den Inflationsraten von minus 2,0 Prozent beim Nachzügler Deutschland und minus 4,2 Prozent in den USA, mit steigender Tendenz. Wer kauft denn hier Anleihen, den sicheren Geldvernichter bei steigenden Renditen, wenn auch noch die Anleihen im Bestand an Wert verlieren werden?

Das können eigentlich nur noch Notenbanken tun, aber hier ist doch Tapering angesagt bei steigender Inflationsrate.

Das Verhalten der Akteure an den Zinsmärkten würde eigentlich nur Sinn machen, wenn die Inflation tatsächlich ein vorübergehendes Phänomen wäre (transitory).

Fazit

Wie viele divergierende Parameter muss man derzeit eigentlich zur Beurteilung der Märkte einbeziehen? Wie entwickeln sich international die Kapitalmarktzinsen, die Wechselkurse der Währungen, die Zinsdifferenzen kurz zu lang, die Inflationsraten bei Verbrauchern und Produzenten, die wirtschaftlichen Frühindikatoren, die Kauflaune der Verbraucher, die politischen Verhältnisse bei der Umsetzung von Wirtschaftsprogrammen, die Aktionen der Notenbanken, global?

Vor allem kann kein Ökonom voraussehen, was die Wirtschaftssubjekte – Mensch und Unternehmen – in diesem Umfeld tun werden, bei einer Pandemie die man bereits bezwungen zu haben glaubt, im positiven wie im negativen Sinne? Für all diese Variablen gibt es keine Modellrechnung und kein Computer kann so etwas simulieren.

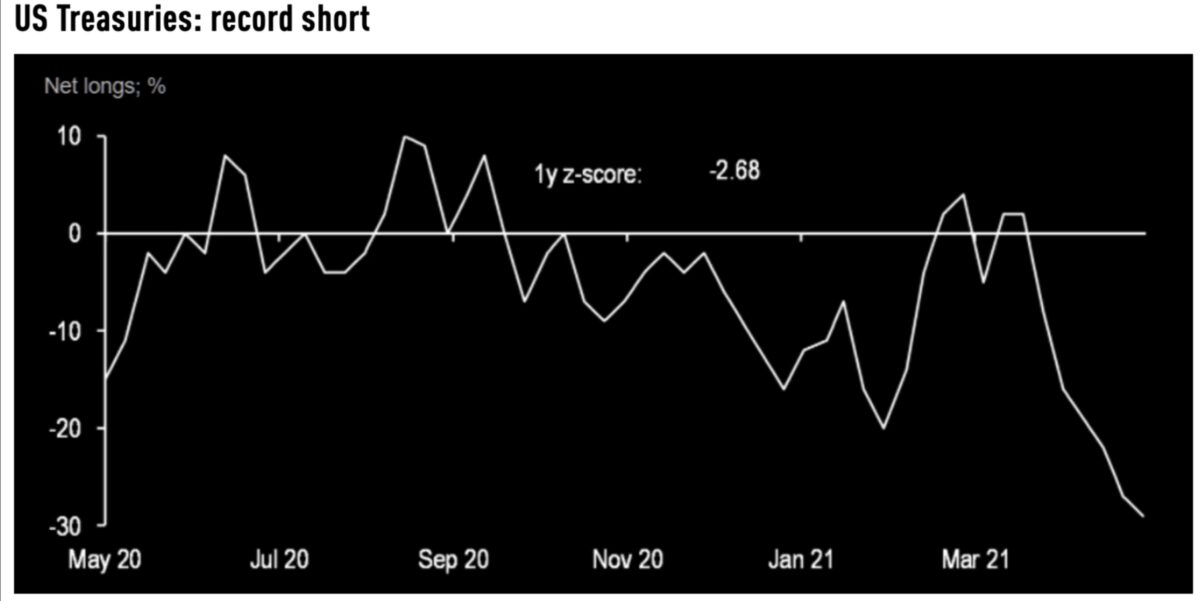

Am allermeisten stört aus kurzfristiger Sicht die Einigkeit der spekulativen Investoren bei ihrer Einigkeit in ihren Wetten auf steigende Zinsen. Wie von unserem Wall Street Reporter Markus Koch gestern präsentiert.

Wenn da nicht schon wieder eine Short Squeeze in der Luft liegt!

Wer soll in diesem Wirrwarr sich gegenseitig beeinflussender Faktoren eine valide Prognose abgeben? Bankenanalysten, externe Ökonomen oder Notenbanken wie die Fed?

Wahrscheinlich nur die Märkte, denn diese preisen durch Abertausende Infoquellen ständig neue Informationen ein und korrigieren Falschannahmen, sind damit nicht „behind the curve“. Stellt sich nur die Frage, wessen Antizipation die Zutreffendere ist? Die der Aktien oder die der Anleihen..

Kommentare lesen und schreiben, hier klicken

Die EZB wird immer der FED nachlaufen. Die EU ist nicht Kanada, GB oder China, die Musik wird wo anders gespielt, hier wird nur getanzt.

Pingback: Börsenblase: Langfristiger Ausblick; freie Analyse; Anleihen; Devisen