Von Claudio Kummerfeld

Der Ölpreis fällt weiter und ist jetzt bei 46 Dollar angekommen. Wie sind die Öl-Produktionskosten? Wer produziert völlig defizitär? Eine brutale Auslese ist im Gange. Kanada, USA, Saudi-Arabien.

Ölpumpe in Texas

Foto: Flcelloguy / Wikipedia (CC BY-SA 3.0)

Wir wollten wissen welcher dieser drei großen Ölproduzenten sein Öl beim aktuellen Preis von 46 Dollar wirklich gewinnbringend produziert oder derzeit noch drauf zahlt. Es geht uns hierbei nicht darum, ob ein Land mit seinem Ölverkäufen sein Budget ausgleichen kann oder nicht – es geht um die realen Produktionskosten des Öls, oder anders ausgedrückt die Gewinnschwelle (Break Even) der Produktionsfirmen.

Ölsand in Kanada

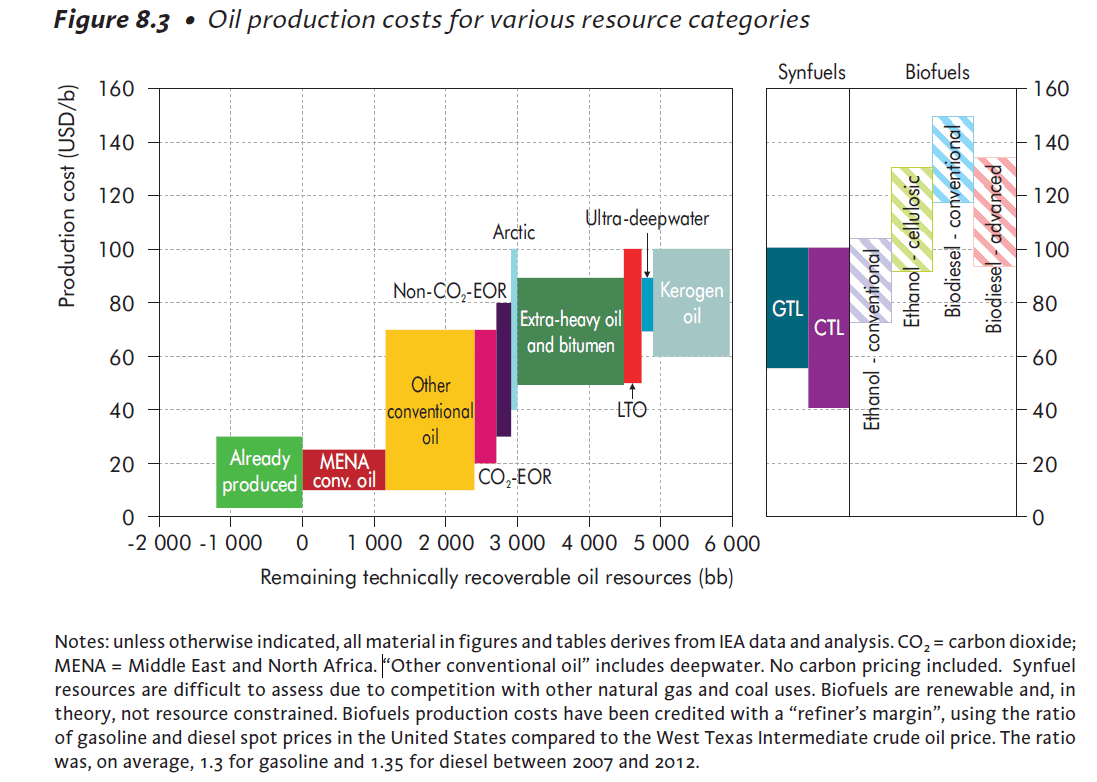

Egal welche Daten man heranzieht. Gewinnung von Öl aus dem kanadischen Ölsand ist so ziemlich die teuerste Art der Ölgewinnung. Sehr energieintensiv, sehr kostenintensiv und sehr umweltschädlich. Und optisch hinterlässt man eine Mondlandschaft. Die gröbsten Schätzungen der Produktionskosten von Öl aus Ölsand in Kanada liegen bei 50-100 US-Dollar. Realistisch dürften Preise von 70-80 US-Dollar sein. Aber selbst wenn man Ultra-Optimist ist – auch bei 50 Dollar produzieren die Kanadier derzeit 4 Dollar pro Fass Verlust. Wie wir bereits berichteten, ist sich die Regierung in der kanadischen Provinz Alberta dieses Problems bewusst. Erst heute wurde ein Netto-Rückgang von insg. 14.000 Arbeitsplätzen in Alberta bekannt gegeben. Die Arbeitslosigkeit in Kanada zieht weiter an.

Ölsand-Gewinnung in der „Mildred Lake“-Aufbereitungsanlage in Alberta, Kanada.

Foto: The Interior / Wikipedia (CC BY-SA 3.0)

Fracking in den USA

Hier kommen wir zu dem Schluss, dass die Fracking-Industrie in den USA derzeit zu Preisen von 45-75 Dollar produziert. Dies variiert stark, je nachdem in welchem Fördergebiet in den USA man frackt (Beschaffenheit des Untergrunds) und wie groß die Fracking-Unternehmen sind bzw. welche Kapitalkosten sie selbst haben.

Öl aus dem Wüstensand

Die Schätzungen verschiedener Experten liegen bei 10-20 US-Dollar Produktionskosten für die Saudis. Wenn alle plattgehen durch den niedrigen Ölpreis – die Saudis wären die Letzten. Und genau das ist ihre Strategie und die der anderen arabischen Produzenten. Die nordamerikanischen Konkurrenten plattmachen, in dem man einfach die Fördermenge nicht senkt. Man kann es sich leisten.

Based on IEA data from 2013 ©

Wer hält durch und wer gibt auf?

Der erste, der über die Wupper geht, ist Kanada. Die Produktionskosten sind einfach zu hoch, da kann man sich drehen und wenden, wie man will. Öl aus Ölsand herauszuholen ist einfach zu kostenintensiv. Die „normale“ Ölgewinnung in den USA dürfte auch dauerhaft durchhalten können. Aber die Fracking-Industrie in den USA dürfte nach und nach den Bach runtergehen, oder viele kleine werden von den Multis wie Exxon und Chevron aufgekauft. Die legen die Fracking-Felder erst einmal still, und warten bzw. hoffen, dass der Ölpreis irgendwann wieder über die 70, 80 Dollar steigt, dann wird wieder weiter gefrackt. Wer sich entspannt zurücklehnen kann, sind die Saudis und ihre Nachbarn. Sie können zusehen, wie die Fracker in den USA sich ihre Preise mit ihrer eigenen Überproduktion kaputtmachen.

–

–

–

–

Quelle:

International Energy Agency

US Energy Information Administration

US Department of Energy

Kommentare lesen und schreiben, hier klicken