Der Ölpreis ist diese Woche spürbar gefallen. Zum Wochenstart konnte WTI-Öl zunächst einmal von 56,80 Dollar auf bis zu 58,72 Dollar in der Spitze ansteigen am Dienstag Nachmittag. Das war die Euphoriephase. Dann am letzten Wochenende wurde in Saudi-Arabien der Energigeminister Al-Falih (jahrelang die graue Eminenz des globalen Ölmarktes) entlassen, und durch Prinz Abdulaziz ersetzt, den vierten Sohn des Königs. Diesen Personalwechsel deutete der Markt als Zeichen dafür, dass man im Königshaus enttäuscht war, dass Al-Falih den Ölpreis einfach nicht hochpushen konnte.

Ölpreis mit schwacher Woche

Wie auch, wenn die OPEC ihre Fördermenge zwar immer weiter kürzt, im Gegenzug die Fracker in den USA ihre Mengen aber immer weiter hochfahren! Dann Dienstag Abend der Knaller. Donald Trump entließ für die Öffentlichkeit ziemlich überraschend John Bolton, seinen Nationalen Sicherheitsberater. Bolton war so ziemlich der härteste Hardliner, den man sich nur vorstellen kann. Probleme mit Nordkorea oder Iran? Einfach mit Krieg lösen, so ganz platt formuliert seine Einstellung. Aber nun da er weg ist, hofft der Markt auf eine Entspannung am Golf. Sinkende Kriegsgefahr zwischen Iran, USA und Saudis bedeutet auch eine Entspannung für den Ölpreis. Und so fiel der WTI-Ölpreis auch ab Dienstag Abend auf 57,20 Dollar.

Und am Mittwoch wurde dann bekannt, dass John Bolton gehen musste, weil er nicht damit einverstanden war, dass Donald Trump offenbar über eine Lockerung der Iran-Sanktionen nachdenkt. Ja, das bringt Entspannung in den Nahen Osten! Zack, runter mit Öl. Da konnten auch sinkende Lagerbestände für Rohöl in den USA den fallenden Ölpreis nicht mehr stoppen. Und als reichte das noch nicht, folgte dann am Donnerstag der erste Auftritt von Prinz Abdulaziz als Verantwortlicher für das saudische Öl auf internationalem Parkett. Bei einem Treffen in Abu Dhabi verkündete er, dass es vor dem nächsten regulären OPEC-Treffen in Wien Anfang Dezember keine weiteren Fördermengenkürzungen geben werde. Zack. Was für eine Enttäuschung für die Öl-Bullen, die darauf spekuliert hatten. Der Ölpreis rutschte daraufhin noch weiter in den Keller, von 56 auf fast 54 Dollar.

Argumente für Long und Short

Puhhhhh. Durchatmen. Was für eine Woche. Jede Menge Nachrichten, die den Ölpreis durchgeschüttelt haben. Und wie sieht die nächste Woche aus, und die nächsten Wochen? Eher Long oder Short? Folgende Argumente sprechen derzeit für einen weiter fallenden Ölpreis. Da wäre zunächst der US-Dollar. Der Dollar-Index zeigt seit gestern Schwäche dank des stärkeren Euro, und vor allem heute dank des stärkeren britischen Pfund. Bei einer möglicherweise rückkehrenden Dollar-Stärke in den nächsten Tagen könnte dies auf den Ölpreis drücken. Die Entlassung von John Bolton wirkt auch noch nach!

Der Iran-Konflikt wird deshalb wohl entspannt (zumindest darf man das annehmen), was auch weiter dämpfend auf den Ölpreis wirken sollte. Nächste Woche will Donald Trump einen neuen Nationalen Sicherheitsberater ernennen. Kaum vorstellbar, dass der genau so ein Hardcore-Hardliner sein wird wie John Bolton. Und da wäre natürlich der vorhin schon erwähnte Fakt, dass die Saudis erstmal bis Dezember die Fördermenge nicht mehr senken wollen. Das bremst die Euphorie der Öl-Bullen. Auf das Verhältnis von Angebot und Nachfrage drückt dazu noch die auf Rekordniveau laufende US-Ölförderung. Auch die Internationale Energie-Agentur hat diese Woche auf den Ölpreis gedrückt, in dem sie vor einer zu hohen Angebotsmenge am globalen Ölmarkt warnte.

Steigender Ölpreis?

So, und nach diesem Trommelfeuer an negativen Einflüssen hier die Gründe, warum der Ölpreis in nächster Zeit vielleicht doch steigen könnte. Hauptsächlich wäre da die Euphorie rund um den Handelskrieg zwischen den USA und China. Diese Woche hat sich die Lage gefühlt entspannt, weil es kleine Signale gibt, dass man sich annähert. Der Aktienmarkt wird dadurch schon positiv beeinflusst. Der Ölpreis steigt aber noch nicht an. Mit aktuell genau 55 Dollar geht WTI-Öl zumindest nach aktuellem Stand ohne klare Richtung ins Wochenende. Neben der Euphorie im Handelsstreit wurde diese Woche vor allem aufgrund wichtigerer Nachrichten übersehen, dass die Lagerbestände für Öl in den USA ja immer weiter sinken. Das zeigt entweder, dass die Nachfrage nach Öl groß ist, oder dass die Angebotsmenge sinkt.

Rücken die Lagerdaten wieder mehr ins Bewusstsein, könnte auch der Ölpreis wieder stiegen. Und zu guter letzt landen wir wieder bei Prinz Abdulaziz. Sollte der Ölpreis weiter schwächeln, oder sogar deutlich fallen, dann könnte er sich genötigt fühlen doch schon vor Dezember die saudischen Fördermengen weiter zu drosseln. Denn der Prinz wurde am letzten Wochenende sicher nicht in diesen Posten gehoben, um einem weiteren Absturz im Ölpreis zuzuschauen. Ganz im Gegenteil. Der König braucht steigende Preise (das darf man vermuten). Also: Kommt es in den nächsten Wochen zu weiter schwachen oder weiter fallenden Ölpreisen? Kommt dann Prinz Abdulaziz auf die Bühne, und senkt die saudische Fördermenge? Dann könnte der Ölpreis sprunghaft steigen.

Das ist natürlich nur ein Szenario. Zum Beispiel könnten plötzlich durch Donald Trump getweetete positive Signale aus den Gesprächen zwischen China und den USA den Ölpreis kräftig nach oben bringen. Also, bitte klammern Sie sich nicht blind an die Aussagen in diesem Artikel, oder an die Aussagen anderer Beobachter. Bitte bilden Sie sich bitte auch immer ihre eigene Meinung. Der Ölmarkt ist und bleibt unberechenbar!

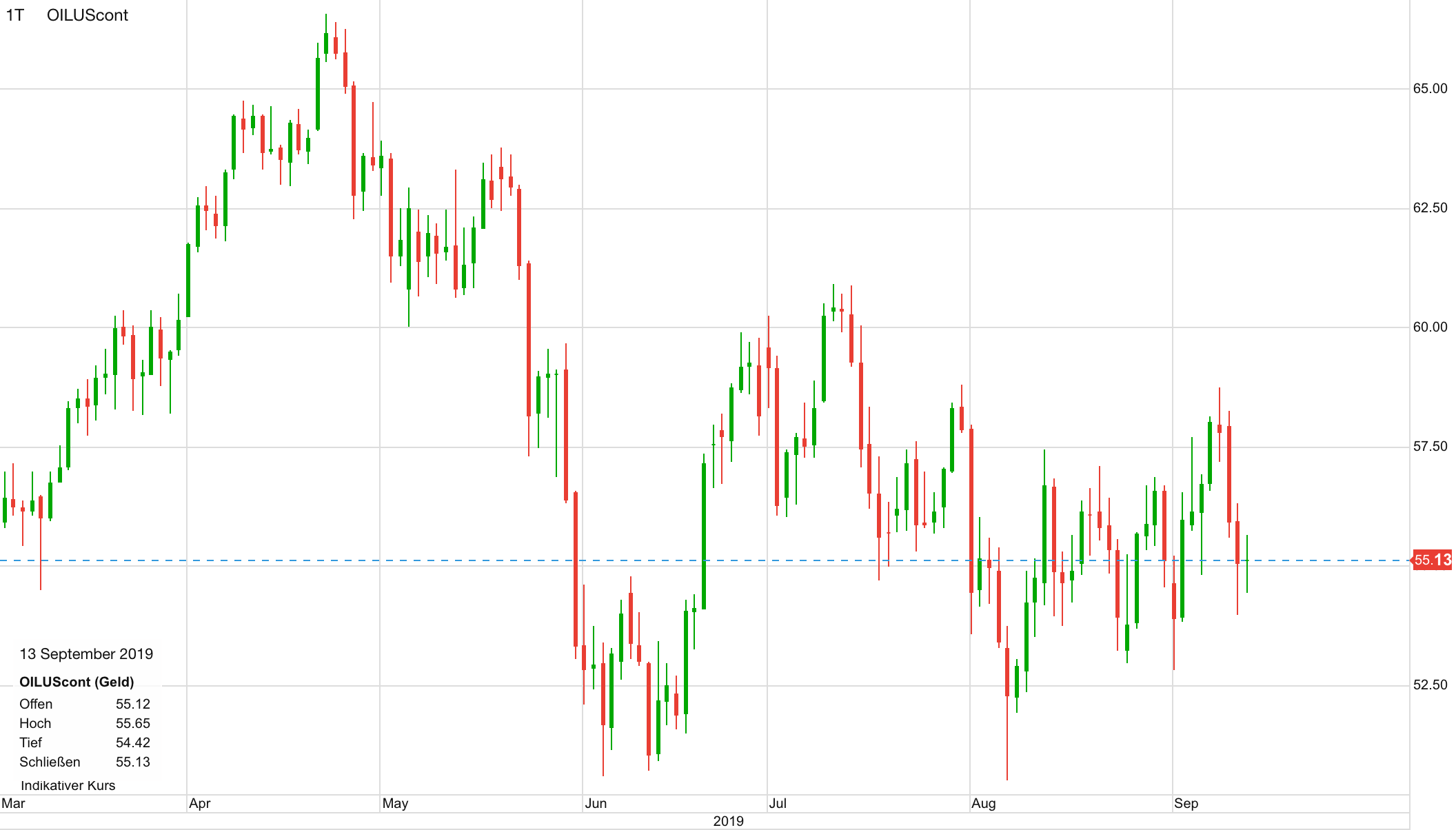

WTI-Ölpreis seit März. Nachhaltige Anstiege kamen nie zustande.

Kommentare lesen und schreiben, hier klicken