FMW-Redaktion

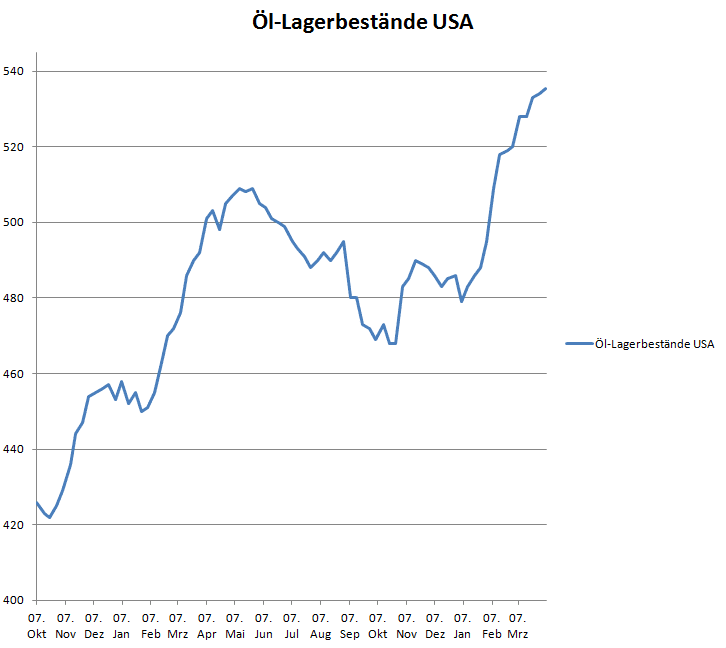

Gestern gab es bis 16:30 Uhr große Hoffnungen auf die lange erwartete Wende am Ölmarkt. Seit nun 12 Wochen am Stück (!) waren die Lager für Rohöl in den USA immer voller geworden von 479 Mio auf 534 Mio Barrels Ende März. Dann Dienstag Abend die Erleichterung vieler Teilnehmer. Die privat erhobenen API-Daten zu den US-Lagerbeständen gingen um 1,8 Mio Barrels zurück. Das sollte doch nun wirklich die Wende sein. Der Ölpreis stieg an.

Arbeiten an einer Fracking-Anlage in den USA.

Foto: Joshua Doubek/Wikipedia (CC BY-SA 3.0)

Gestern Nachmittag dann aber die Enttäuschung. Die nachfolgenden staatlich vermeldeten EIA-Lagerbestände stiegen doch weiter an um weitere 1,5 Mio auf 535 Mio Barrels. Nun also haben wir seit 13 Wochen am Stück voller werdende Öl-Lager in den USA. Warum ist das so bedeutend? Die Fördermengen-Kürzung von OPEC und Nicht OPEC-Staaten von 1,8 Mio Barrels pro Tag wurde bereits im Januar laut OPEC zu 86% umgesetzt, und im Februar bereits zu 94%, also fast im vollen Umfang. Trotzdem sind die US-Lager gleichzeitig immer voller geworden.

Da kann doch etwas nicht stimmen. Denn mehrmals in den letzten Wochen betonen Offizielle aus den Golfstaaten, wie toll die Kürzung doch funktioniere. Der Markt balanciere sich aus. Das müsste folglich auch bedeuten, dass ebenso in den USA die sinkenden Angebotsmengen der großen Anbieter spürbar werden. Die Folge müsste eigentlich sein, dass der Bedarf der Nachfrageseite, der nicht durch frisches Angebot abgedeckt werden kann, durch die Lagerbestände bedient wird. Folglich hätte es bei den Lagermengen schon längst eine Trendwende geben müssen.

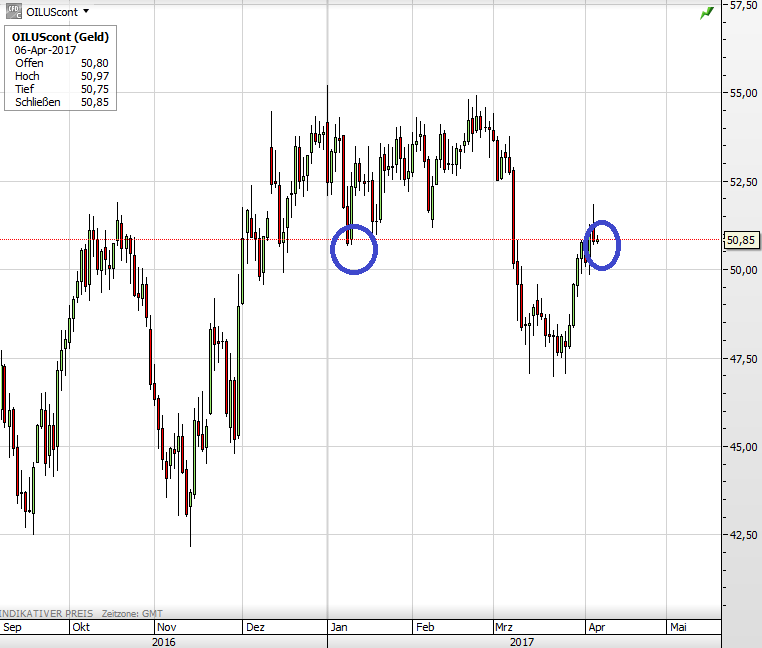

Aber die Lager werden immer voller, und schon seit mehreren Wochen gibt es jedes Mal aufs Neue ein Allzeithoch seit Beginn der Datenerhebung im Jahr 1982. Und der US-Ölpreis WTI? Der hat zwar über Nacht bis jetzt verloren aufgrund des überraschenden Lageranstiegs. Aber grob gesagt hat er nur das verloren, was er nach den API-Daten gewonnen hatte. Die beiden Charts zeigen zunächst den WTI-Ölpreis. Der erste Kreis zeigt den Beginn des 13 Wochen andauernden Anstiegs bei den Lagerbeständen. Man sieht gut, dass der Ölpreis heute unterm Strich auf dem selben Niveau liegt, nämlich um die 51 Dollar.

Die Lager aber, wie man im zweiten Chart sieht, sind seitdem sehr stark angestiegen. Also steigt das Angebotsvolumen, das im Markt nicht abgesetzt werden kann, enorm an. Das müsste gemäß Lehrbuch eigentlich für spürbar fallende Preise sorgen. Aber nun kommen wir zum zweiten Teil unseres Artikel-Titels, den Hoffnungen. Sie scheinen derzeit den Ölpreis oben zu halten – die Hoffnungen auf eine tatsächliche nachhaltige Wirkung der Fördermengen-Kürzungen.

Dass die Fördermenge durch die US-Fracker steigt, wird ignoriert. Dass Libyen hochfährt, egal. Die OPEC-Offiziellen äußern sich oft genug in den letzten Wochen über den Erfolg ihrer Maßnahmen. An diesen Strohhalm klammert man sich gerne, wenn man sich steigende Ölpreise wünscht. Die Vergangenheit der letzten 2 1/2 Jahre zeigte schon oft, dass Hoffnungen verdammt lange den Preis beeinflussen können.

Der WTI-Ölpreis seit September 2016.

Die US-Lagerbestände seit Oktober 2015.

Kommentare lesen und schreiben, hier klicken

Die Steigerung der Fördermenge der Fracker wird wahrscheinlich deshalb ignoriert,

weil sie nur 100.000 Barrel/Tag beträgt. Zur Opec-Kürzung von 1,8 Mill./Tag nicht viel.

Das dauert noch, bis die Fracker konkurrenzfähig sind, daher wird der Ölpreis wohl vorerst steigen, bis er irgendwann später vielleicht wieder sinkt.

Vielleicht sind physische Long Positionen in Lagern auch einfach billiger als Kontrakte zu rollen?