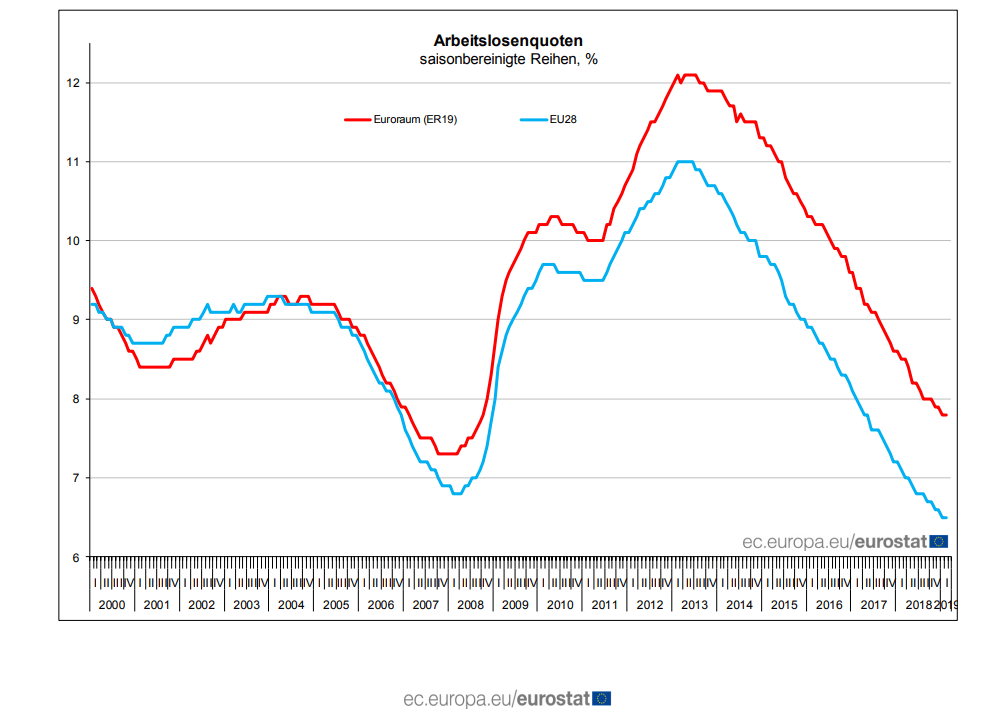

Die offizielle (!) Arbeitslosigkeit in der EU (blaue Linie im Chart) ist mit 6,5% Quote im Februar deutlich gesunken gegenüber 7,1% im Februar 2018. Damit bleibt die Arbeitslosigkeit den zweiten Monat in Folge auf dem niedrigsten Stand, seitdem Eurostat für die gesamte EU im Jahr 2000 begann eine Gesamtzahl zu veröffentlichen. Kurz vor der Finanzkrise 2008 lag die Arbeitslosigkeit im Tief noch bei 6,8%.

Die Grafik zeigt in der roten Linie den Verlauf der Arbeitslosigkeit für die Eurozone. Da Großbritannien zwar EU-Mitglied ist aber nicht Mitglied in der Eurozone, lag die Eurozone seit 2005 immer bei einer höhereren Arbeitslosenquote als die Gesamt-EU. Das lag daran, dass die Briten relativ niedrige Quoten haben in Relation zu anderen Ländern in der Eurozone. Aber in Kürze, wenn die Briten die EU verlassen, werden sich die beiden Linien wohl stark angleichen und dauerhaft fast 1:1 überlappen. Dann springt die Quote der EU hoch auf den Schnitt der Eurozone. Zu den genauen Zahlen Eurostat im Wortlaut:

Gemäß Schätzung von Eurostat waren im Februar 2019 in der EU28 insgesamt 16,012 Millionen Männer und Frauen arbeitslos, davon 12,730 Millionen im Euroraum. Gegenüber Januar 2019 verringerte sich die Zahl der arbeitslosen Personen in der EU28 um 102 000 und im Euroraum um 77 000. Gegenüber Februar 2018 sank die Zahl der Arbeitslosen in der EU28 um 1,469 Millionen und im Euroraum um 1,169 Millionen.

Offizielle Quote?

Warum schreiben wir von „offizieller“ Arbeitslosigkeit? Nun, was die EU-Statistiker von „Eurostat“ als Arbeitslosigkeit bezeichnen, wird bei deutschen Statistikern auf nationaler Ebene als „Erwerbslosenquote“ bezeichnet, die anhand von Maßstäben der internationalen Organisation „ILO“ berechnet wird. Hier werden zahlreiche tatsächlich Arbeitslosen einfach aus der Statistik entfernt. Sie sind zwar arbeitslos, aber haben sich zuletzt nach Ansicht der Ämter nicht aktiv genug um Arbeit bemüht. Und dadurch werden sie als nicht arbeitslos klassifiziert.

Eigentlich ein lustiges Verständnis von Statistik, wenn es nicht um die Vernebelung von realen Tatsachen und nicht um echte menschliche Schicksalen ginge! Auch kann man davon ausgehen, dass einige Mittelmeer-Länder auch sonst statistisch alles versuchen um ihre Quoten so niedrig wie möglich veröffentlichen zu können. Aber ja, auch Deutschland ist kein Kind von Traurigkeit. Auch in unserer offiziell „besseren“ Statistik werden Langzeitarbeitslose im Alter von über 55 Jahren, kranke Arbeitslose und Arbeitslose in Weiterbildungsmaßnahmen aus der Statistik entfernt, obwohl sie arbeitslos sind! Man kann nur grob schätzen, wo die tatsächliche Arbeitslosigkeit im Schnitt der Gesamt-EU tatsächlich liegt. Vielleicht bei 8%, oder eher 9-10%, statt offiziell 6,5%.

Kommentare lesen und schreiben, hier klicken