FMW-Redaktion

Waren die Forex-Trader die letzten Tage derart mit anderen Themen beschäftigt? Es ist eine unglaubliche Erkenntnis: Nächsten Mittwoch wird die Fed ihren Leitzins anheben, was positiv für den US-Dollar ist und somit automatisch negativ für alle Währungspaare, die gegen den Dollar gehandelt werden. Besonders anfällig sind in solchen Fällen immer zuerst die „schwachen“ Währungen.

Die überraschende Erkenntnis, dass da nächste Woche etwas passieren könnte, fegte wohl heute früh nach dem Anschalten der Schirme Punkt 9 Uhr MEZ durch die Handelsräume, und so fallen heute die EM-Währungen (Emerging Markets) kräftig gegen den Dollar. Es hat den Eindruck als wollten sich viele Trader vor dem Wochenende schon mal positionieren für ein mögliches Devisen-Debakel am Dienstag oder Mittwoch? (Fed-Sitzung geht über 2 Tage, Entscheidung Mittwoch Abend).

Wie man schon letzte Woche bei der EZB-Entscheidung zu Zinsen und QE sehen konnte, wird die Wahrscheinlichkeit vor solchen lange erwarteten Terminen immer größer, dass die Ergebnisse am Stichtag bereits voll in den Kursen eingepreist sind. Dann folgt nach der Verkündung der Zahl oft eine zunächst unlogisch erscheinende Gegenreaktion, weil viele Trader sehen, dass die Erwartungen zu groß waren, und die Einpreisung in die Kurse übertrieben war. So kann man es auch für nächsten Mittwoch rund um das Fed-Meeting annehmen!

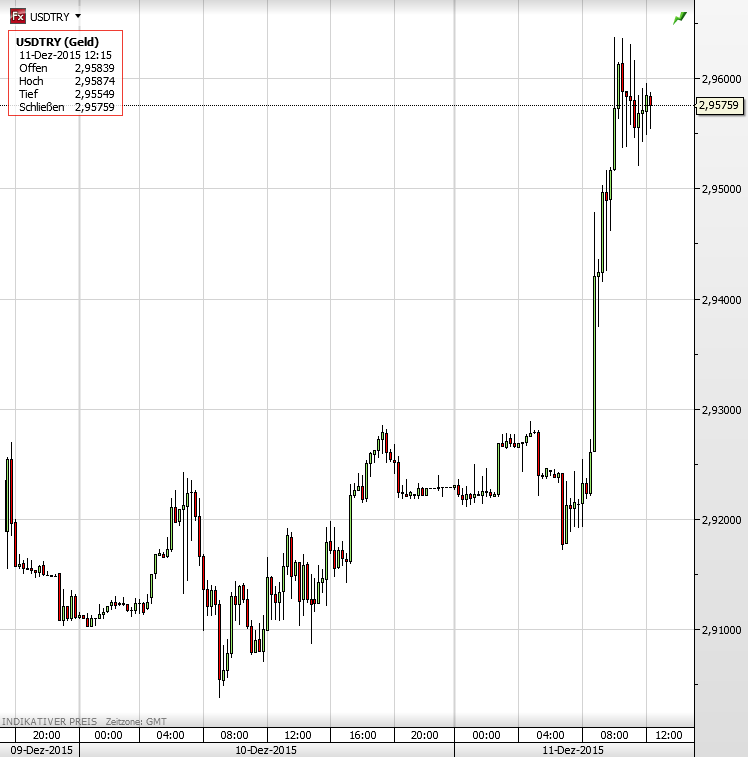

Der US-Dollar gegen die türkische Lira seit gestern früh. Wie auch bei anderen Währungen heißt es hier seit 9 Uhr deutscher Zeit heute früh rein in den Dollar, raus aus der „schwachen“ Währung.

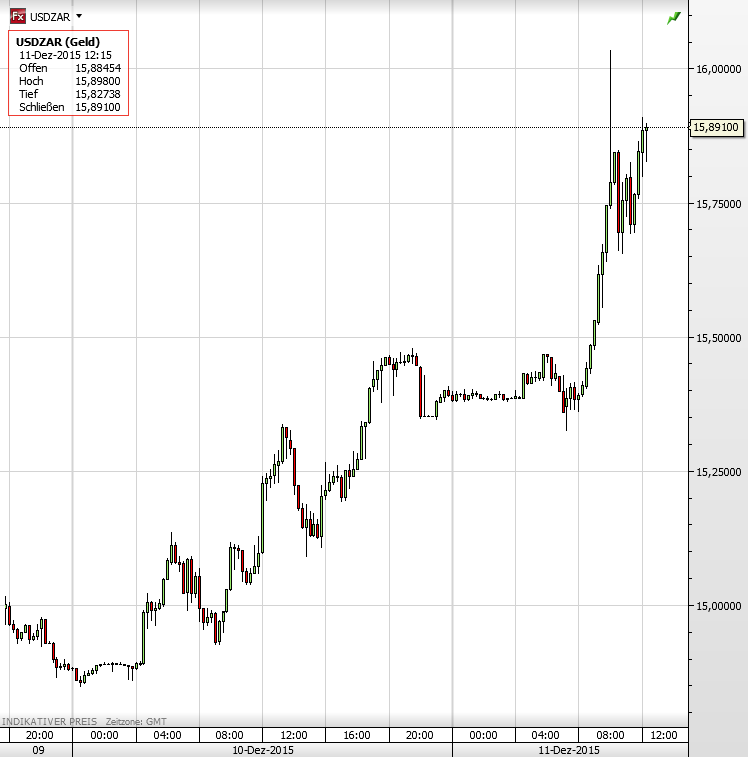

Hier der US-Dollar gegen den südafrikanischen Rand seit gestern früh. Seit heute früh um 9 Uhr deutscher Zeit muss es ganz plötzlich bergab gehen für den Rand. Der gestrige Absturz ist zurückzuführen auf die plötzliche und unbegründete Abberufung des südafrikanischen Finanzministers, aber heute kommt die (plötzliche?) Angst über nächsten Mittwoch dazu.

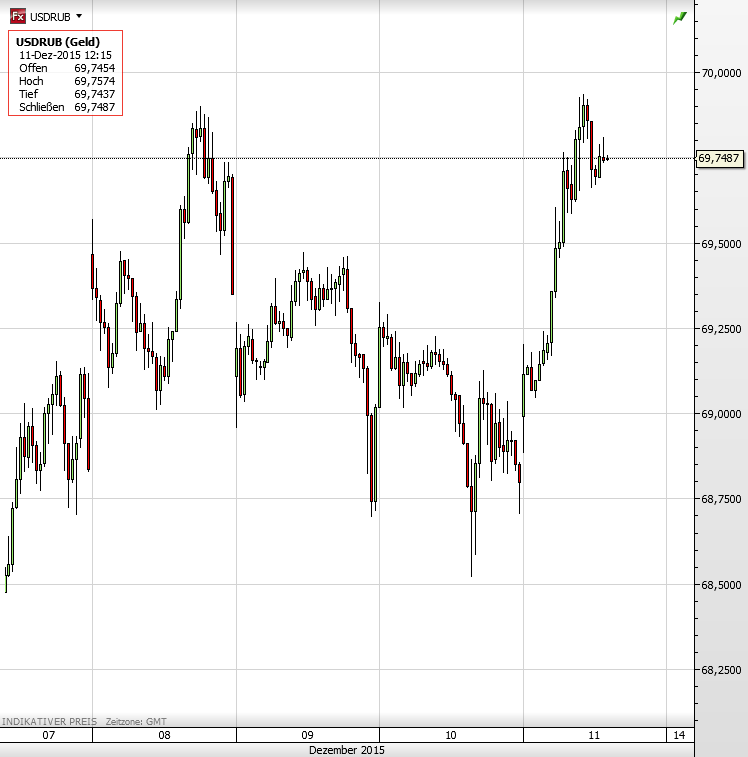

Beim USD-Dollar gegen den russischen Rubel ist gerade der kurzfristige Chart interessant. Gerade heute geht es eilig bergab mit dem Rubel.

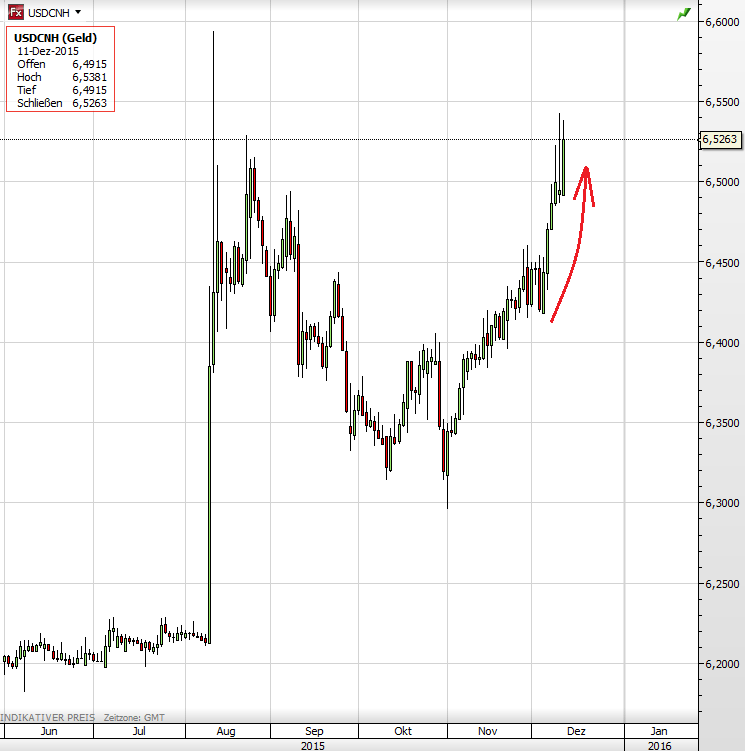

Neben der Zinsanhebung in den USA wirkt sich auf den chinesischen Yuan auch negativ aus, dass die chinesische Notenbank hier mit eingreift um ihn zu schwächen.

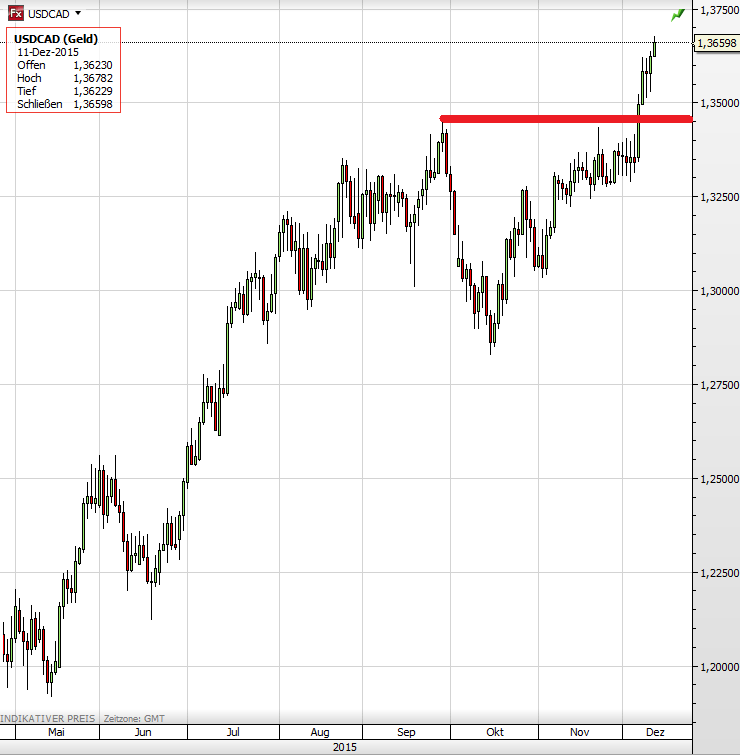

Kanada ist zwar kein Schwellenland, aber hier wirkt neben der bevorstehenden US-Zinsanhebung auch der Faktor, dass die kanadische Wirtschaft gerade kräftig schwächelt und der desaströse Ölpreis negativ auf Kanada als Volkswirtschaft einwirkt. Das wird jetzt schon mal beides eingepreist, und so steigt der US-Dollar gegen den kanadischen Dollar immer weiter an, auch heute. Erst am Montag durchbrach USDCAD das Hoch bei 1,3450 von Ende September. Der Weg für einen stärkeren US-Dollar und schwächeren kanadischen Dollar ist frei.

Kommentare lesen und schreiben, hier klicken

„Das da, nächste Woche, etwas passieren könnte“ „Ist relative“

„Das da“ ist Begrifflich unbestimmt. „nächste Woche“ ist Zeitlich irrelevant, weil das in die Zukunft ausgelegt ist, „etwas“ Bezug auf ein Ding,“passieren“ Korrelation, „könnte“ was?. Somit ist dieser Satzbestandteil völlig überflüssig und dient nur der Verwirrung. im Allgemeinen wird doch nur der Matrix gedient. Wörter sind nur als Gebrauch in der Verwendung des Betrugs in Gebrauch.