Von Robert Schröder, www.Elliott-Waves.com

Um die QSC-Aktie ist es nach der Rally ab Mitte Dezember 2014 wieder etwas ruhiger geworden. Sowohl in Bezug auf Nachrichten, als auch im Bereich des Aktienkurses. Warum sich das bald schon wieder ändern könnte und was der DAX mit QSC zu tun hat, lesen Sie im Folgenden.

QSC AG – ISIN: DE0005137004 – Börse: XETRA – Symbol: QSC – Währung: EUR

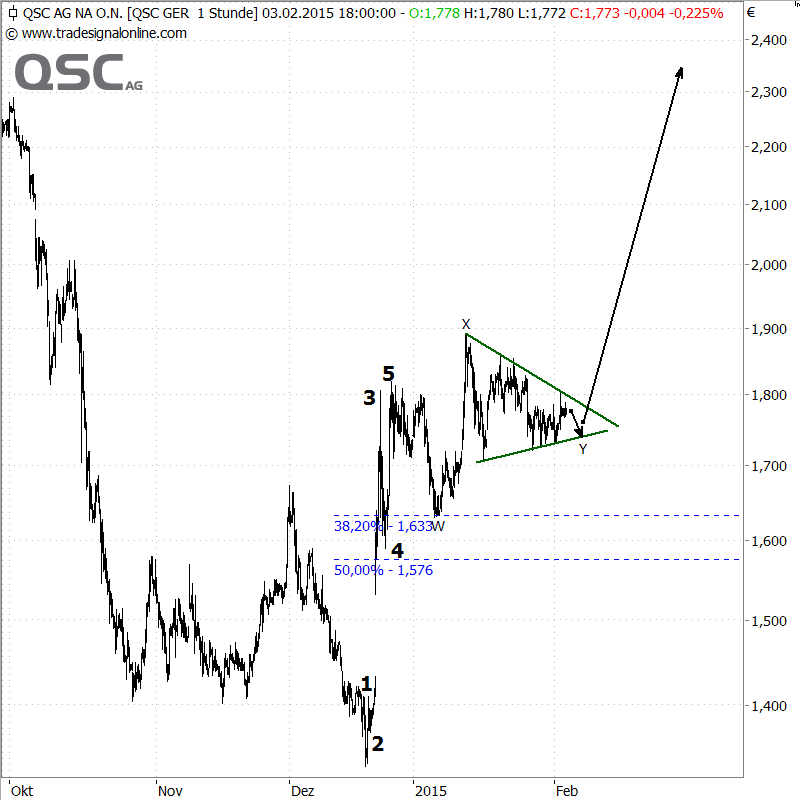

Gegenüber meiner Ersteinschätzung vom 22. Dezember 2014 “QSC – Trendwende oder Strohfeuer?” ging es nach dem 5-teiligen Aufwärtsimpuls, wie erwartet, zunächst direkt abwärts. QSC ging genau ab diesem Tag in die skizzierte Korrekturbewegung über. Diese wurde allerdings nicht vollständig ausgeschöpft. Das genannte Ziel auf dem Niveau der Welle 4 bei 1,60 EUR wurde knapp verfehlt. Schon am 7. Januar ab 1,63 EUR machte sich die Aktie auf in Richtung neuer Verlaufshochs. Jedoch kommen wir offensichtlich nicht nachhaltig über die 1,80er Marke hinaus.

Nach Elliott Wave sehen wir meiner Einschätzung nach nach dem 5-Teiler aufwärts, jetzt eine entsprechende Korrekturbewegung gegen den Trend. Im Chart ist diese mit WXY bezeichnet. W ist 3-teilig. Welle X ebenso und Welle Y wird sehr wahrscheinlich ein zusammenlaufendes Dreieck, das schon in Kürze diese Konsolidierung voraussichtlich final beenden wird.

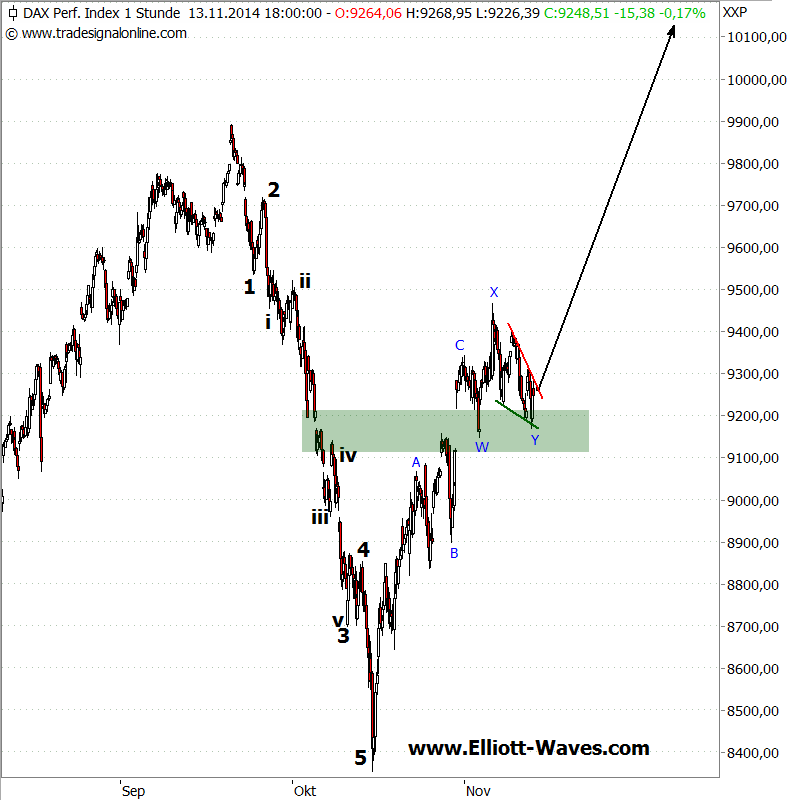

WXY-Formation? Absoluter Schwachsinn oder Kaffeesatzleserei sagen Sie? Dann schauen Sie sich mal folgenden DAX-Chart vom 13. November 2014 an, den ich im Rahmen der Analyse “DAX – Es kommt, wie es kommen muss” veröffentlicht hatte. Die Muster sind hier sehr ähnlich. Nach einem abgeschlossenem Zyklus (ob 5- oder 3-teilig ist in diesem Zusammenhang egal), setzte der DAX zu eben dieser WXY-Korrektur an. Das W war auch hier 3-teilig. Und auch das X, das ebenfalls neue knappe Hochs generiert hat, auch. Welle Y nahm dann abschließend, ebenfalls wie bei QSC jetzt, die Gestalt eines zusammenlaufendes Dreiecks an.

Wie es mit dem DAX ab dem 13. November weiterging, ist bekannt. Anfang Dezember fehlten nur ein paar Punkte zur 10.100er Marke. Genau eine solche Entwicklung erwarte ich auch bei QSC. Die neue Aufwärtsbewegung könnte noch in dieser Woche starten und die Aktie in einem ähnlichen Tempo wie im Dezember auf 2,30 bis 2,50 katapultieren.

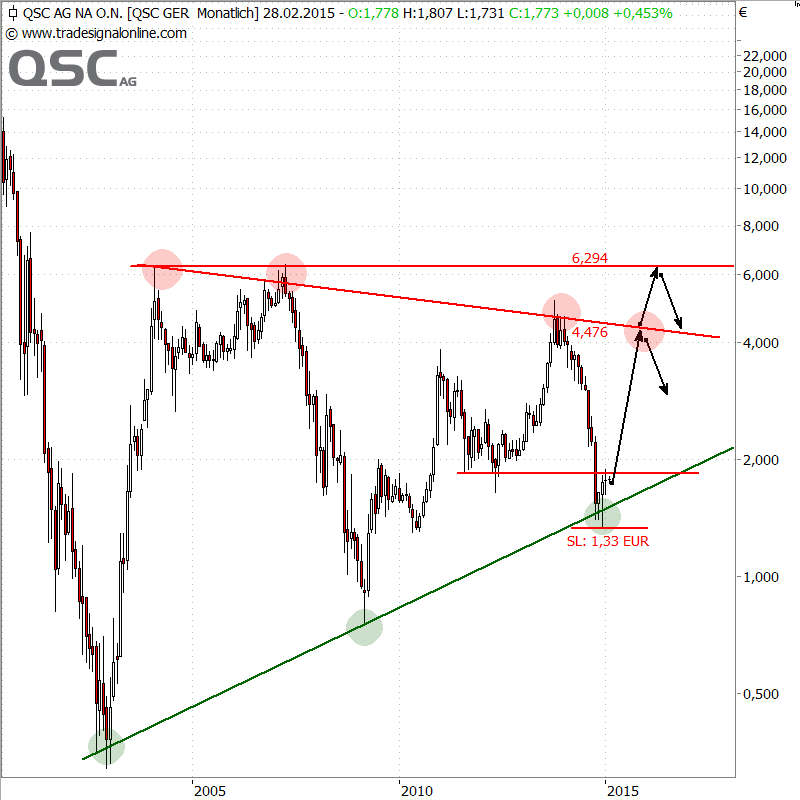

Damit würde wir uns ein gutes Stück dem mittel- und langfristigen Kursziel von 4,50 bis 6,30 EUR annähern, das ich am 22. Dezember im Monats-Chart definiert hatte. Für eine SL-Anpassung ist hier aber noch zu früh. Daher bleibt dieser noch bei 1,33 EUR.

Aktien-Analysen von A bis Z lesen Sie in meinem kostenfreien Newsletter!

Noch schneller geht es via Facebook und Twitter!

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in dem besprochenen Wertpapier derzeit nicht investiert.

Viele Grüße,

Ihr Robert Schröder

Kommentare lesen und schreiben, hier klicken