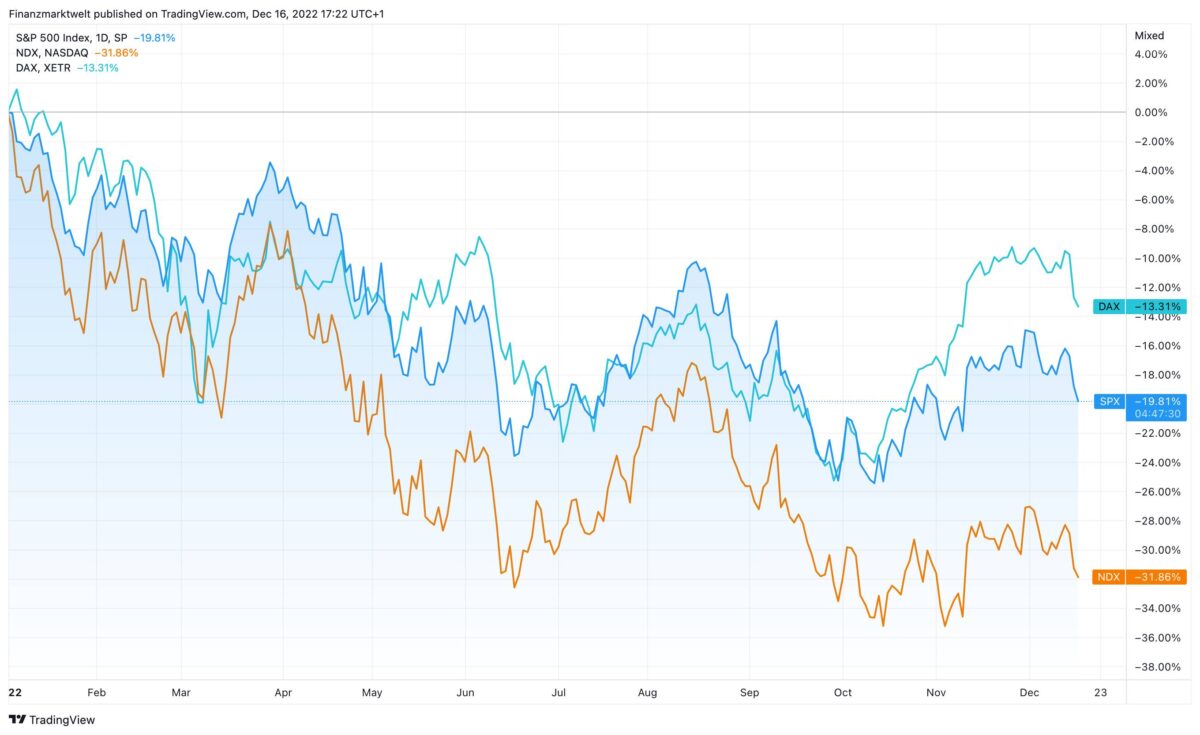

Die Aktienmärkte haben bis dato ein mieses Jahr 2022 hingelegt. Dax -13 %, S&P 500 -20 %, Nasdaq -32 %. Der „Aktien-Michel“, der ganz normal Aktien neu dazu gekauft hat, kaufte sozusagen in den fallenden Markt, und machte je nach Einstiegszeitpunkt kleine oder größere Verluste in diesem Jahr. Shortseller, die auf fallende Kurse bei Tech-Aktien setzten, machten einen fetten Reibach – alleine bei den größten Tech-Aktien in den USA konnten sie dieses Jahr 50 Milliarden Dollar abstauben. Aber abseits von Long oder Short gibt es da beispielsweise auch die Gruppe der Quant Hedgefonds. Das sind hochspekulative Fonds, die mit sehr großen Geldbeträgen anhand mathematischer Modelle immense Aktienumsätze schieben. Einige von ihnen haben in diesem Jahr glänzende Gewinne hingelegt.

Quant Hedgefonds erzielen historische Renditen in einem schlechten Jahr für die Aktienindizes

Die Mathe-Genies der Wall Street erzielen in diesem Albtraumjahr für die globalen Märkte Traumrenditen. Berühmte Quant-Firmen wie AQR Capital Management, Man Group und Aspect Capital stehen hoch im Kurs, während inflationsbedingte Turbulenzen viele ihrer menschlichen Pendants in der Welt der Aktien und Anleihen in den Ruin treiben, so Bloomberg in einer Analyse. Die makroökonomisch bedingte Volatilität führt zu starken einseitigen Preistrends, schafft neue Gewinner und Verlierer und vergrößert die Leistungsunterschiede zwischen Unternehmen und Vermögenswerten – perfekte Bedingungen für diese regelbasierte Kohorte.

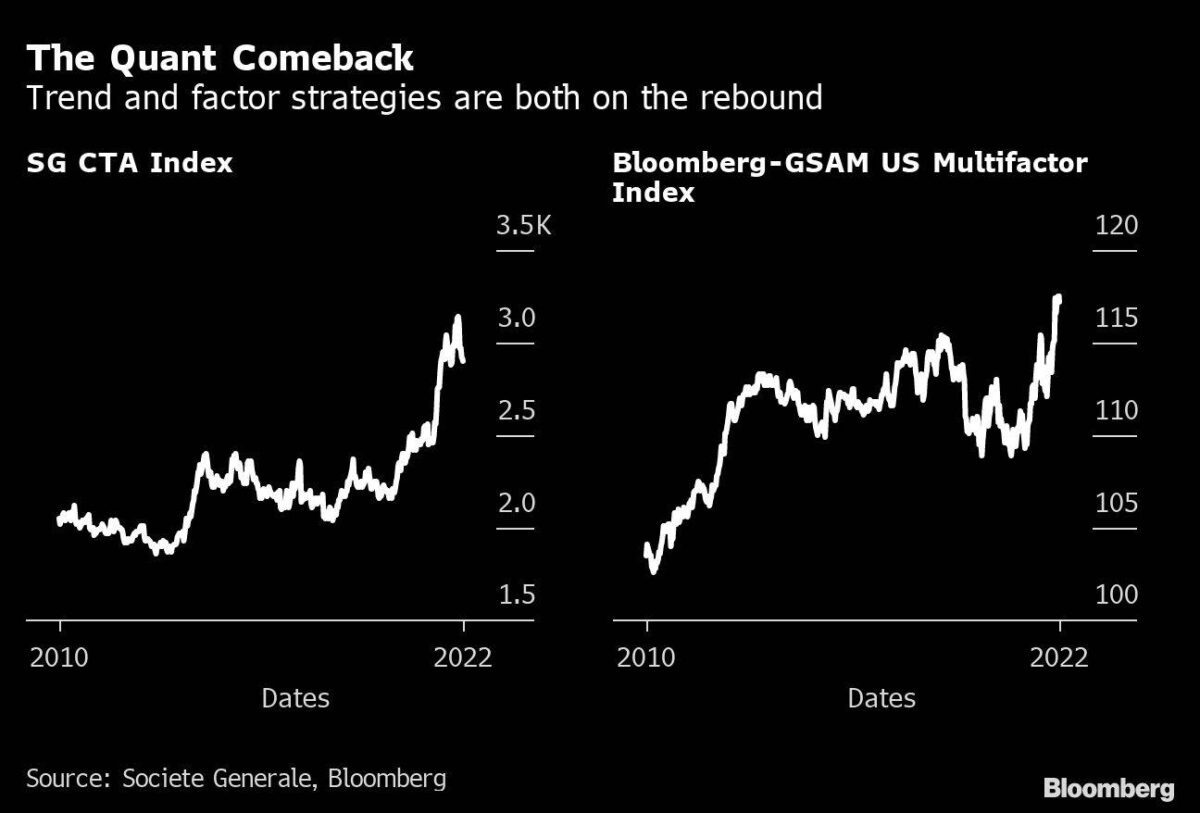

Die Absolute-Return-Strategie von AQR hat bis November um 40,9 % zugelegt und steht damit vor dem besten Jahr aller Zeiten, so eine mit der Angelegenheit vertraute Person, die sich nicht zu den Renditen äußern wollte. Der 11,6 Mrd. $ schwere AHL Alpha Quant Hedgefonds von Man ist bis November um 10,7 % gestiegen. Der Diversified-Fonds von Aspect legte bis zum 7. Dezember um 37,9 % zu. Insgesamt steht eine Benchmark für Trendfolger vor ihrem besten Jahr seit dem Jahr 2000, während ein typisches Faktorportfolio auf seinen größten Jahresgewinn seit mindestens 2008 zusteuert. Das ist weit entfernt von der Hausse mit geringer Volatilität, die eine fast existenzielle Krise für computergesteuerte Portfolios verursachte.

Blick in die Details

„Es gibt einige übergreifende Makrothemen, die im Moment sehr aktuell sind: Inflation, Dekarbonisierung, Unterbrechung der Lieferkette, der Krieg in der Ukraine“, sagte Leda Braga, Gründerin des 16 Milliarden Dollar schweren Vermögensverwalters Systematica Investments, dessen Trendfolgefonds Alternative Markets um 16,5 % gestiegen ist, während seine BlueTrend-Strategie um rund 30 % zugelegt hat. „Die nächsten 10 Jahre werden ganz anders verlaufen als die letzten 20 Jahre“.

Es ist schwer zu verallgemeinern, wenn es um Quant Hedgefonds geht – eine Bezeichnung, die alles umfasst, von Faktor-Fonds, die nach Regeln handeln, z. B. wie billig ein Wertpapier aussieht, bis hin zu Blackbox-Anlagestilen, die künstliche Intelligenz und alternative Daten einsetzen. Aber auch wenn nicht jeder Fonds im Jahr 2022 erfolgreich war, erweist sich das Ende der Nullzinsen als Segen für eine große Anzahl systematischer Trades.

Für Aktienfonds wurden die einst unbesiegbaren Big-Tech-Aktien in diesem Jahr zu Nachzüglern, da steigende Zinsen die hohen Bewertungen in Gefahr brachten, während sich die zuvor unterdurchschnittlichen Value-Aktien erholten. Größere Streuungen bei den Aktien halfen regelbasierten Managern mit diversifiziertem Marktengagement, insbesondere jenen, die Long- und Short-Positionen halten. Ein Benchmark des Research-Anbieters PivotalPath zeigt, dass Equity-Quants bis November eine Rendite von 5 % erzielten, während Hedgefonds insgesamt einen Verlust von 1 % hinnehmen mussten.

Bei Trendfolgefonds und systematischen Makro-Fonds sorgte die Inflation für starke – und anhaltende – Schwankungen bei allen Anlagen, von Aktien bis hin zu Staatsanleihen, während die diskretionären Fondsmanager damit zu kämpfen hatten, sich an das Ende des billigen Geldes anzupassen.

„Die Aufhebung des Fed-Put im Jahr 2022 hat zu erheblichen Richtungsänderungen an den Märkten geführt“, so Razvan Remsing, Director of Investment Solutions bei Aspect Capital. „Einige der besten Gelegenheiten haben sich auf der Short-Seite von festverzinslichen Wertpapieren ergeben.“

Konsistente Handelsmuster von Währungen bis hin zu Anleihen trugen ebenfalls dazu bei, dass alternative Risikoprämien-Strategien – Faktoren über alle Anlageklassen hinweg – in diesem Jahr um fast 4 % zulegen konnten, womit sich der Anstieg seit Ende 2020 auf 12 % beläuft, wie ein Index von Societe Generale zeigt.

Es ist noch zu früh, um zu behaupten, dass die Manager von Quant Hedgefonds endgültig zurück sind. Als die Märkte in letzter Zeit die Erwartungen für Zinserhöhungen zurücknahmen, weil es Anzeichen dafür gab, dass die Inflation ihren Höhepunkt erreicht hat, begannen sich die großen Trends dieses Jahres umzukehren, was die Quant-Renditen schmälerte. Generell hatte die Branche in der Dekade des billigen Geldes bekanntermaßen zu kämpfen, was die anhaltenden Bedenken schürte, dass der Markt zu effizient geworden ist, als dass die Strategien funktionieren könnten, oder dass die Trades zu überlaufen sind.

Die Wiederbelebung könnte zu spät gekommen sein, meint Antti Suhonen, Senior Adviser bei der Hedgefonds-Beratungsfirma MJ Hudson. Er schätzt, dass das Gesamtvermögen alternativer Risikoprämienstrategien seit seiner Schätzung von 200 Milliarden Dollar Ende 2019 um bis zu 50 % gesunken ist. „Viele Leute haben einfach aufgegeben“, sagte Suhonen, und meinte damit die Kunden. Sie sagen sich: Das steht nicht auf meiner Agenda, weil es in den letzten 10 Jahren nicht funktioniert hat, und ja, dieses Jahr war gut, aber ist das nur ein Strohfeuer?“

Managed-Futures-Fonds – zu denen auch Trendfolgefonds gehören – haben in diesem Jahr 8,7 Mrd. USD abgezogen, nach 13 Mrd. USD im Jahr 2021, wie eVestment-Daten zeigen. Dennoch überstiegen die Fondsliquidationen in diesem Jahr die Auflegungen – was nach Angaben von Preqin in jedem Jahr seit 2015 der Fall war.

Das Argument ist nun, dass die Märkte in Zeiten einer aggressiven Federal Reserve volatil bleiben werden. Für Quant Hedgefonds, die behaupten, dass ihre diversifizierten Anlagemethoden eine Alternative zu traditionellen Strategien wie dem 60/40-Portfolio darstellen, wird dies durch die Gewinne in diesem Jahr leichter zu verkaufen sein. „Allokatoren werden ihre Allokation überdenken müssen“, sagt Braga von Systematica. „Sie werden sich viel mehr auf unkorrelierte Strategien verlassen müssen. Die Vorstellung, dass ein 60/40-Portfolio eine solide Basis darstellt, ist für immer vom Tisch.

FMW/Bloomberg/Erster Chart TradingView

Kommentare lesen und schreiben, hier klicken