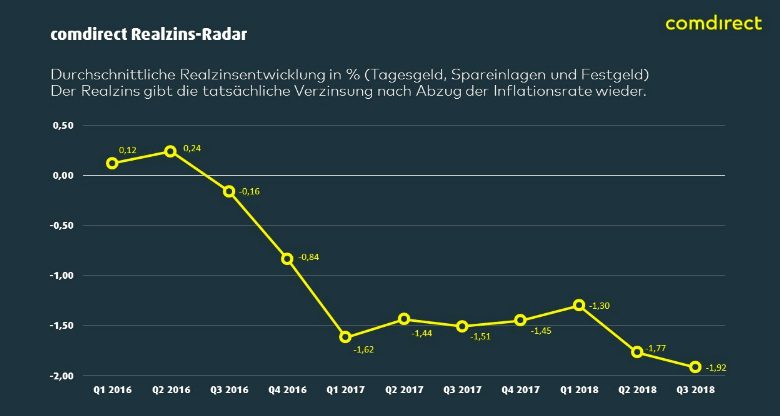

Zwei Effekte sorgen sorgen dafür, dass die Sparguthaben der Deutschen immer mehr an Wert verlieren, auch wenn die Zahl auf dem Konto nicht kleiner wird. Erstens bleiben die Zinsen wie angenagelt an der Null-Linie. Und zweitens ziehen die Verbraucherpreise immer weiter an, womit der Realzins (Zinsen abzüglich Inflation) immer weiter ins Negative rutscht. Das zeigt die folgende Grafik. Laut comdirectbank-Statistik ist der Realzins für deutsche Sparer seit 2016 negativ.

Und weil die Inflation ihn immer weiter ins Minus drückt, nimmt der negative Realzins auch ganz aktuell immer mehr an Fahrt auf. Alleine im 3. Quartal lag der Sparer-Verlust bei 10,8 Milliarden Euro – das sind 130 Euro Verlust pro Bundesbürger nur in einem Quartal! Dieser Rekord übertrifft den Rekord aus dem Vorquartal, wo es noch -9,8 Milliarden Euro waren. Auf die lange Sicht wirkt sich dieser Realzins-Verlust erst so richtig aus! Denn seit Ende 2010 haben die Deutschen insgesamt 102,2 Milliarden Euro verloren, indem sie ihr Geld in Sparprodukte investierten, deren Verzinsung unterhalb der Inflationsrate lag.

Wir haben darauf schon mehrfach hingewiesen. Ganz langfristig macht sich das erst bemerkbar, wenn sich viele Menschen in 20 oder 30 Jahren ihre privaten Altersvorsorgepläne auszahlen lassen. Die Erlöse werden dramatisch geringer sein als gedacht. Hier noch mehr Details von der comdirect im Wortlaut (sicher auch nicht ganz uneigennützige Aussagen der Bank):

Haupttreiber für den neuen Negativrekord beim Realzins ist die Inflation. Mit 2,1 Prozent ist sie gegenüber den vorherigen Quartalen nochmals gestiegen und erreicht damit den höchsten Quartalswert seit Ende 2011. Gleichzeitig bleiben die Zinsen für Tagesgeld, Festgeld und Spareinlagen mit durchschnittlich 0,18 Prozent im dritten Quartal auf einem historischen Tiefstand. Gegenüber den vorherigen Quartalen sind sie sogar nochmals leicht gesunken. Der sogenannte Realzins, also der effektive Zinssatz nach Abzug der Inflation, liegt damit im dritten Quartal mit minus 1,92 Prozent auf einem Rekordtief. „Natürlich ist es sinnvoll, einen Teil des Ersparten kurzfristig verfügbar zu halten. Sparer sollten jedoch bedenken, dass der Preis für diese Flexibilität ein schleichender Wertverlust ist“.

„Überlegen Sie sich genau, welchen Teil ihres Ersparten Sie für unerwartete Ausgaben verfügbar halten müssen und überprüfen Sie regelmäßig, wie oft Sie diesen Teil wirklich gebraucht haben. Der Rest sollte in den langfristigen Vermögensaufbau investiert werden – und hier führt in der aktuellen Nullzinsphase an Wertpapieren kein Weg vorbei!“ Einen guten Start in die Geldanlage mit Wertpapieren bieten Sparpläne ab 25 Euro monatlich sowie Tools wie die digitale Vermögensverwaltung cominvest.

Kommentare lesen und schreiben, hier klicken