Wer rettet Italien, wenn nicht die EZB? Eine gute Frage. Seit Jahren kauft die EZB in großem Umfang italienische Staatsanleihen, wie auch die Papiere anderer Eurozonen-Mitglieder. Aber gerade beim extrem hoch verschuldeten Italien war die EZB nun jahrelang die große Stütze. Und am Anleihemarkt scheint man sich seit gestern Nachmittag mehr denn je zu fragen: Wie soll es jetzt weitergehen, wenn der große Käufer fern bleibt?

Renditen dämpfen durch Käufe in Billionenhöhe – aber was kommt danach?

Der Mechanismus am Anleihemarkt ist einfach. Je höher der Anleihekurs, desto niedriger die Rendite der Anleihe, und umgekehrt. Logisch, denn wenn ich als Käufer der Anleihe mehr als den Nominalwert von 100 Prozent investieren muss, aber nur die vorher festgelegte fixe Verzinsung kassiere, schrumpft meine Rendite. Je mehr ich investieren muss, desto geringer wird der Zins in Relation zu meinem Investment – die Rendite sinkt. Mit diesem Mechanismus konnte die EZB jahrelang die Renditen der Eurozonen-Mitglieder ins Minus beziehungsweise auf sehr geringe positive Renditen runter drücken. Deutschland hatte deftige Negativrenditen, und Südländer wie Italien hatten wunderbar niedrigen Renditen von weit unter 1 Prozent. Denn die EZB kaufte für Billionensummen Staatsanleihen – was die Kurse hochtrieb, und die Renditen in den Keller drückte.

Aber seit gestern ist alles anders. Was der Markt schon seit Wochen in die Kurse einpreiste, wird jetzt Realität. Die EZB beschloss gestern nämlich ab 1. Juli keine neuen Anleihekäufe mehr zu tätigen. Nur noch fällige Anleihen können reinvestiert werden um Stress auf den Anleihemärkten zu vermeiden – also um die Renditen von Anleihen der Eurozonen-Südländer tief zu halten. Man darf aber bezweifeln, dass die Beträge aus den Reinvestments ausreichen würden. Was kann also passieren? Zieht sich die EZB ab Juli wie gestern angekündigt zurück aus dem Kauf von Staatsanleihen, könnten die Renditen gerade für die Südländer-Staatsanleihen deutlich steigen – weil der seit Jahren stark engagiert große Aufkäufer fehlt.

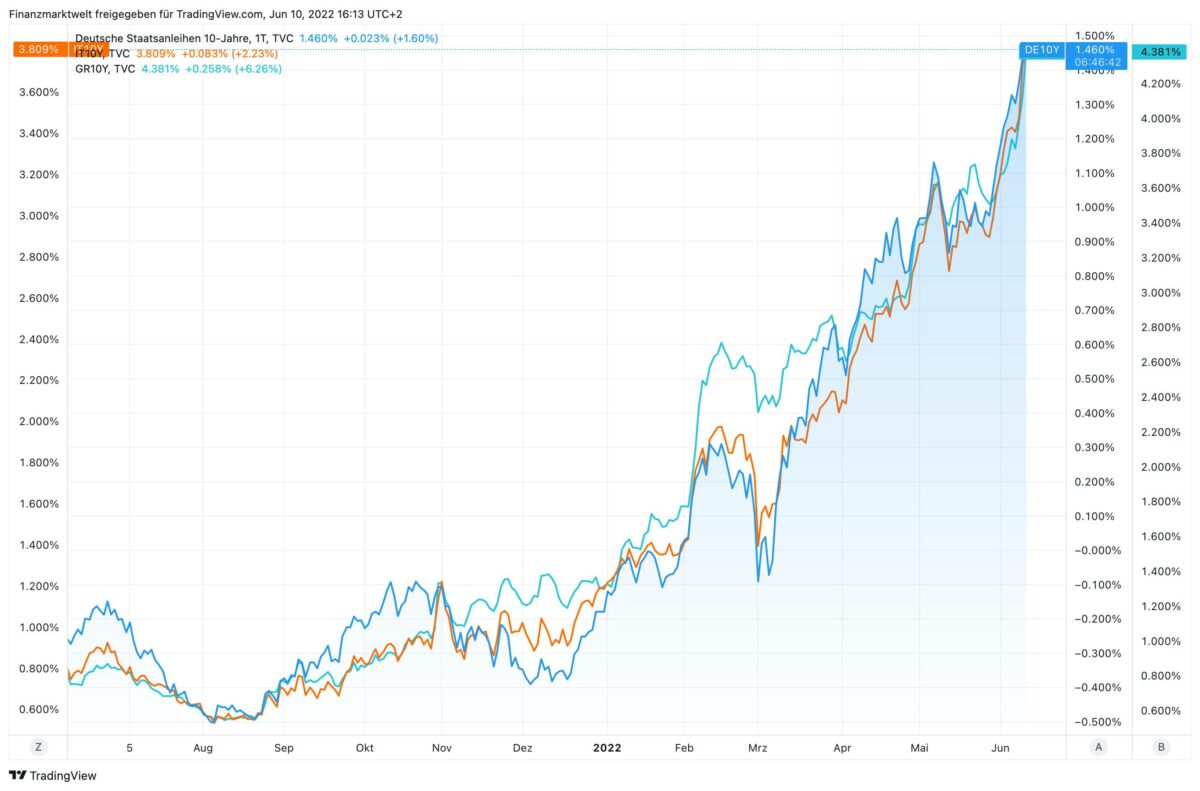

Und eben dieses Szenario wurde am Anleihemarkt unlängst vorweggenommen. Die Renditen für Staatsanleihen sind bereits seit geraumer Zeit kräftig gestiegen. Lag die Rendite für italienische Papiere mit 10 Jahren Laufzeit im letzten Dezember noch unter 1 Prozent, so sehen wir heute 3,80 Prozent. Für Deutschland waren es im Dezember -0,35 Prozent, jetzt +1,45 Prozent. Für Griechenland waren es 1,36 Prozent, jetzt 4,38 Prozent. Die letzten Tage in Voraussicht auf die EZB-Entscheidung gab es bereits Panik bei den Renditen. Der viel beachtete Spread (Spanne) zwischen italienischen und deutschen Staatsanleihen lag noch am 3. Juni bei 213 Basispunkten, jetzt sind es bereits 235 Basispunkte, der höchste Stand seit zwei Jahren.

Risiko der Fragmentierung verhindern?

Am Anleihemarkt munkelt man, dass die EZB bei Spreads ab 250 Punkten eingreifen könnte, also mit Käufen italienischer Anleihen deren Renditen senken. Nur wie würde man dies ab Juli machen, wenn man keine neuen Anleihen mehr kauft, sondern nur noch alte reinvestiert? Man nennt es das Szenario einer Fragmentierung, also des Auseinanderdriftens der Renditen. Christine Lagarde machte gestern keine neuen Aussagen zu Plänen, ob und wie zukünftig diese Fragmentierung verhindert werden soll. Zwar bekräftigte Lagarde die Entschlossenheit der EZB die Fragmentierung zu verhindern – notfalls würde man bestehende Instrumente anpassen oder neue auflegen.

Aber wie gesagt, konkrete aktuelle Maßnahmen in dieser Richtung verkündete sie gestern nicht. Die Reinvestitionen der fällig werdenden Staatsanleihen könnten notfalls hochflexibel im Kampf gegen die Fragmentierung eingesetzt werden. Die Frage ist, ob man die aktuellen 2,35 Prozent Spread nicht schon längst als Fragmentierung ansehen kann. Die fehlenden konkreten Aussagen zur Bekämpfung der Fragmentierung lassen den Renditen natürlich erst einmal weiter Spielraum zum Ansteigen. Die italienischen, deutschen und griechischen Renditen konnten im Vergleich von gestern kurz vor der EZB-Entscheidung bis jetzt weiter zulegen um 28, 5 und 33 Basispunkte. Die Verschuldung der Südländer in der Eurozone wird nun immer teurer und teurer.

TradingView Chart zeigt den Verlauf der deutschen, italienischen und griechischen Anleiherenditen (10 Jahre Laufzeit) in den letzten zwölf Monaten.

TradingView Chart zeigt den Verlauf der deutschen, italienischen und griechischen Anleiherenditen (10 Jahre Laufzeit) in den letzten zwölf Monaten.

Kommentare lesen und schreiben, hier klicken