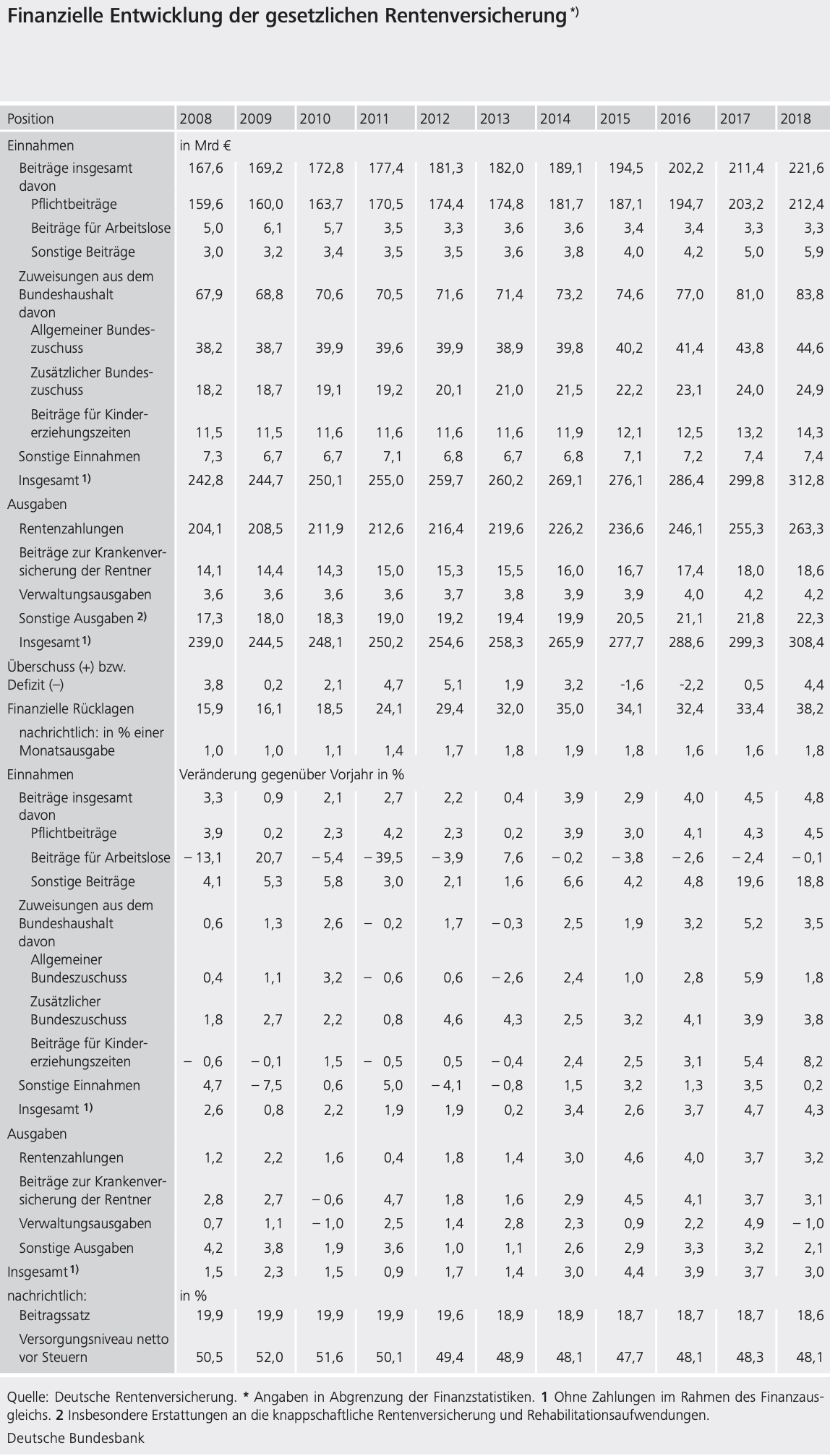

Wir erinnern uns. Ende 2018 wurde das „große Rentenpaket“ verabschiedet, welches die Rentenprobleme lösen soll. Die Rentenauszahlung wird auf mindestens 48% festgeschrieben. Und die Beiträge dürfen nicht über 20% ansteigen. Aber diese Regelung gilt halt nur bis zum Jahr 2025. Und dann? Danach wird es offenbar ziemlich düster. Die Bundesbank hat sich heute sehr ausführlich zum Thema Rente geäußert unter der harmlosen Überschrift „Langfristige Perspektiven der gesetzlichen Rentenversicherung“. Wir hatten uns zuletzt am 30. September mit den jüngsten Einnahmen und Ausgaben der gesetzlichen Rentenversicherung beschäftigt. Zuletzt machen die Bundeszuschüsse 27,4% der Gesamteinnahmen der Rentenkasse im Jahr 2018 aus mit 83,8 Milliarden Euro. Gut, natürlich finanziert die Deutsche Rentenversicherung auch versicherungsfremde Leistungen. Aber herje… ohne die Zuschüsse aus dem Steuerhaushalt sähe es jetzt schon ziemlich düster aus.

Rentenversicherung ab 2025 vor riesigem Problem

Und wie die Ausführungen der Bundesbank jetzt zeigen, wird es wohl für die Rentenversicherung nach 2025 noch viel, viel düsterer werden! Momentan wirkt die Lage rund um das Thema Rente nur so idyllisch, weil erstens das „Rentenpaket“ die Zahlen quasi einfriert. Und zweitens ist Ruhe, weil derzeit die Einnahmen durch die hohe Beschäftigung sprudeln. Aber solche Effekte können das kaputte System der Rentenversicherung nicht dauerhaft aufpolieren. Ab 2025, just in dem Augenblick wo diese gesetzlich angeordnete Einfrierung es Rentensystems ausläuft, gehen die Babyboomer in Rente, und das Verhältnis zwischen der Anzahl von Einzahlern zu Rentnern verschlechtert sich immer schneller.

Laut Bundesbank müsste der Beitrag aus dem Steuerhaushalt für die Rentenversicherung drastisch angehoben werden um die Löcher zu stopfen. Wie gesagt, alleine letztes Jahr waren es 83,8 Milliarden Euro oder 3,3% der gesamten deutschen Bruttowertschöpfung. 2030 müsste dieser Anteil an der Bruttowertschöpfung auf 4% steigen, und bis 2050 sogar auf 4,5%. Dazu müsse der Bund zum Beispiel zwecks Refinanzierung (irgendwoher muss der Bund ja das Geld nehmen) die Mehrwertsteuer von derzeit 19% auf 23,5% anheben. Letztlich also eine Quersubventionierung der Rente über den Steuerhaushalt in einem immer dramatischeren Ausmaß!

Renteneintritt mit 70 und dramatisch höhere Beiträge

Aber das reicht noch lange nicht aus. Die Bundesbank nennt zwar kein konkretes empfohlenes Renteneintrittsalter für die Zukunft. Aber man könne ein Indexmodell einführen, wo das Renteneintrittsalter an die Lebenserwartung der Beitragszahler gekoppelt werde. Da die Lebenserwartung aber offensichtlich immer weiter steigt, darf man wohl von der Zahl rund um die 70 Jahre als Renteneintritt ausgehen? Das Rentenniveau, welches bis 2025 auf mindestens 48% garantiert ist, werde 2030 auf 46% sinken müssen, und 2050 auf 42%, und so weiter, und so weiter. Der Beitragssatz der Arbeitnehmer für die Rentenversicherung von aktuell 18,6%, der ja bis 2025 auf 20% gedeckelt ist, müsse laut Bundesbank bis Mitte der 2030er auf 24% steigen, und bis 2070 auf 26%. Diese Mehrkosten müssten dann natürlich Arbeitnehmer und Arbeitgeber tragen. Also entstehen den Unternehmen deutliche Mehrkosten, und der Arbeitnehmer hat dramatisch weniger Netto auf dem Konto am Monatsersten.

Was wird passieren?

Gibt es keine große strukturelle Reform, also keine komplett neue Aufstellung des Rentensystems, dann wird die Rentenversicherung für alle Beteiligten noch höhere Kosten, noch weniger Netto-Gehalt und noch weniger Renten nach sich ziehen. Natürlich, schuld ist das Missverhältnis bei der Demografie. Aber echte strukturelle Änderungen oder Ideen werden von der Politik nicht mal angesprochen. Man bekämpft nur die Symptome. Hier ein wenig anpassen, da ein wenig medikamentös verarzten. Und so schlittert das System planmäßig in den Abgrund. Das mag sich jetzt alles so harmlos anhören. Aber wenn man in 10 Jahren als Arbeitnehmer plötzlich Jahr für Jahr deutlich weniger Netto auf dem Lohnzettel hat, und eine mehrmals steigende Mehrwertsteuer oben drauf, dann ist das kein Spaß mehr. Und ja, auch der Rentner mit seiner sinkenden Rente hätte dann gleichzeitig noch eine höhere Mehrwertsteuer zu verkraften.

Hierzu auszugsweise einige Ausführungen der Bundesbank im Wortlaut:

Bei den Simulationen wird deutlich, dass sich die demografischen Lasten kaum überzeugend über einzelne Stellgrößen auffangen lassen. Auch die derzeitigen Regelungen sehen vor, die Lasten breiter zu verteilen. So steigt etwa das Rentenalter bis Anfang der 2030er Jahre auf 67 Jahre. Ein Reformansatz wäre dessen systematische Verknüpfung (Indexierung) mit der zunehmenden Lebenserwartung. Das legen auch internationale Organisationen nahe. Beispielsweise ließe sich das Rentenalter nach 2030 so anheben, dass die Relation von Renten- zu Beitragsjahren in etwa stabil bleibt (statt, wie derzeit angelegt, immer weiter zu steigen). Die zunehmende Lebenszeit wäre dann mit einer längeren Erwerbsphase verbunden, aber auch die Rentenphase würde sich verlängern. Das Rentenalter müsste dazu bis 2070 auf 69⅓ Jahre steigen. Eine daraus resultierende umfangreichere Erwerbstätigkeit stützt gleichzeitig die Sozialbeiträge und Steuern. Mit einem steigenden Rentenalter und längeren Erwerbsphasen wachsen zudem die Rentenansprüche. Es wäre daher folgerichtig, das standardisiert ausgewiesene Versorgungsniveau zu dynamisieren, also mit steigendem Rentenalter entsprechend mehr Beitragsjahre in die Standardrente einzubeziehen.

Wenn der zunehmenden Lebenserwartung so mit dem Rentenalter Rechnung getragen würde, wäre noch insbesondere der Finanzdruck durch die niedrigeren Geburtenraten seit den 1970er Jahren zu bewältigen. Die bisherigen Regelungen verteilen diesen auf die übrigen Stellgrößen: Bis etwa 2040 würden der Beitragssatz und die Bundesmittel auch bei einem indexierten Rentenalter relativ stark steigen und das dynamisiert berechnete Versorgungsniveau sinken. Der Anpassungsbedarf wäre aber deutlich geringer. Nach 2040 würde sich das dynamisierte Versorgungsniveau mit entsprechend mehr Beitragsjahren eher seitwärts bewegen.

Grafik: Bundesbank

Kommentare lesen und schreiben, hier klicken

Rentenversicherung vor Sturz in den Abgrund!Ich hoffe,dass in dem Begriff :Rentenversicherung auch die Pensionen enthalten sind.Sollte das der Fall sein bin ich beruhigt,dann ist das nur ein Sturm im Wasserglas.Pensionen stürzen und fallen nicht,niemals!Dafür sorgen schon die 75 %,die im Bundestag rumlungern!

So sehe ich das auch, die erhöhen sich die Diäten damit sie wenigstens ihre Schäfchen im trockenen haben was mit den Bürgern passiert ist denen doch egal.

Das Thema Rente wird lächerlich… ab 2025 mit Gründung der vereinigten Staaten von Europa löst sich die Rente sowieso in einem europaeinheitlichen Rentensatz auf…also Rente auf Harz4 Niveau für alle. Alles andere ist Geschwafel.

@Leviathan

Ja, ich denke auch, dass die Politiker sich in EU-Sozialversicherungen zu retten versuchen.

Aber ihre Rentenversicherungen wollen die anderen EU-Staaten nicht mit uns teilen, ginge es nach Kaufkraft und würde nicht die Miethöhe durch Zwangseingriffe künstlich gedrückt werden, bewirkt bereits eine Rentenkürzung der Vermieter, da die Objekte meist über 30 Jahre finanziert werden, so müssten wir einen Mittelzufluss aus den übrigen EU-Ländern erhalten und würden mit Mitte 50 in Rente gehen.

Wenn seinen Verstand einsetzt wird erkennen das es nicht funktioniert das Renteneintrittsalter konstant zu halten, bis 70 arbeiten und dann noch 20 Jahre Rentner ist doch noch besser als früher bis 65 arbeiten und mit 80 sterben, 5 Jahre mehr Rente

oder man traut sich an eine gerechte Besteuerung und Lastenverteilung aller Einkommensschichten

Am humansten wäre es, unter sehr rigider Aufsicht und Kontrolle, Sterbehilfe zu ermöglichen.

3 meiner Großeltern wurden über 90, und für wenigsten 2, insbesesonderem einer, wäre es wohl möglich gewesen, Ihnen viel Leid zu ersparen.

Stattdessen wird es strengstens verboten, todkranken und nicht mehr leben wollenden Personen den vorzeitigen Abschied zu Ermöglichen, und stattdessen wird anderen dringend Hilfebedürftigen ein lebenswertes Leben, welches man Ihnen ermöglichen könnte, vorenthalten.

Das nennt man dann gute Allokation der Ressourcen.

Bildung verweigern wir der Bevölkerung schließlich auch nur allzu gern

Mein Mitgefühl, es ist ein Drama, bis man endlich an die Erbschaft gelangt :(

Eine Patientenverfügung könnte da sehr hilfreich sein, wie seit 10 Jahren jedermann bekannt sein dürfte. Denn wer sollte denn die rigide Aufsicht und Kontrolle durchführen? Deutsche Politiker oder Beamte? Europäische Bürokraten?

Oder man ändert seine Prioritäten und hört auf Geld in Shitholes zu verbrennen wie neulich wieder die Kanzlerin.

Also die durchschnittliche Lebenserwartung meines Jahrgangs liegt bei etwas über 70 Jahre, eingezahlt haben viele mit 14 Jahren , spätestens mit 16 Jahren.

Dann müssen nur die Kinder, die vor Beginn ihrer Rentenbeitragszahlung verstorben sind, herausgerechnet werden. Dadurch erhöht sich der Durchschnitt minimal.

Rentenbeginn ist für unsere Jahrgänge bereits 67 Jahre, also Männer erhalten dann im Durchschnitt sechs Jahre Rente, eingezahlt haben sie über 50 Jahre.

@Chris, die Lebenserwartung hat sich statistisch in den letzten Jahrzehnten kontinuierlich verlängert. Friedenszeit, gestiegenes Einkommen, höherer Lebensstandard, bessere Ernährungslage sei Dank. Sie erhalten also sicherlich eher 16, als 6 Jahre Ihre wohlverdiente Rente. Ein paar Immobilien im Speckgürtel von Frankfurt federn sicherlich kleinere Unannehmlichkeiten ab, sodass sich statistisch eine lange und positive Zukunft ergeben dürfte.

@Pettra

Ich schau mir ganz umemotional die Zahlen an. Für meinen Jahrgang sind es für Männer noch 16 Jahre bis zum statistischen Tod, die Sterbetafeln werden ständig aktualisiert. Kaum zu glauben, dass die Restlebensdauer in den 16 Jahren um 200% steigt.

Kleinvermieter zu sein, verkürzt die Lebensdauer erheblich, häufig haben Sie es mit mittellosen, hilflosen, bequemen, verwöhnten oder überanspruchsvollen Menschen zu tun, es gibt ja Gründe, warum man nicht selbstverantwortlich handelt und in eine eigene Immobilie einzieht. So viele Handwerker und Polizisten, die idealen Mieter, sind nicht zu finden.

Die höchste Lebenserwartung wird in Deutschland wahrscheinlich im öffentlichen Dienst als Angestellter oder als Beamter erreicht, falls man dort einen der zahlreichen ruhigen Stellen ergattert, denn es gibt auch dort lebensverkürzende. Vielleicht steigt in Zukunft auch dort der Konkurrenzdruck, wenn über 80% der Schulabgänger, wie in Frankreich, zum Staat möchten.

Echt jetzt? Hat hier keiner mehr was auf dem Radar? Wie wäre es hiermit:

Die sogenannten „Zuschüsse“ des Bundes sind in Wahrheit Rückzahlungen von Geldern, die unsere Politiker mal eben aus dem Rententopf genommen haben um andere Löcher zu stopfen. Dabei fällt die Rückzahlung allerdings wesentlich niedriger aus als das, was zuvor entnommen wurde. Seit 1957 haben die Rentenbeiträge aus den Löhnen der gesetzlich Rentenversicherten staatliche Begehrlichkeiten geweckt, um mit dem versteuerten Beitragsvermögen der zwangsversicherten abhängig Beschäftigten gesamtgesellschaftliche, aus Steuermitteln zu finanzierende staatliche Verpflichtungen zu finanzieren. Die Rückzahlung muss nach § 213 SGB VI vom Bund geleistet werden.

Die Erstattungen („Bundeszuschüsse“) haben bislang noch in keinem Jahr bis zum heutigen Tage ausgereicht, die herausgenommenen immensen Milliardensummen voll zu erstatten. Der

milliardenschwere Rest wurde und wird allein den Beitragszahlern aufgebürdet, so dass man hier durchaus von einer verdeckten Sondersteuer sprechen darf (so auch schon in der Vergangenheit die Professoren Schmähl und Rürup).

Seit 1957 wurden Entnahmen zur Finanzierung gesamtgesellschaftlicher Verpflichtungen jährlich nur teilerstattet mit der Folge, dass Beitragsgelder in Höhe von rund 700 Milliarden Euro in der Rentenkasse fehlen.

Die Beitragskasse des Solidarsystems „Gesetzliche Rentenversicherung“ ist offenbar eine Freibeuterkasse zum Wohle derjenigen Gesellschaftsschichten, die an der Finanzierung der nicht

zurückgezahlten Milliardensummen nicht beteiligt sind (Politiker, Beamte, anders berufsständisch Versicherte etc.).

Im Gegensatz zu den Angehörigen der zuvor genannten Gesellschaftsschichten werden die gesetzlich zwangsversicherten Beitragszahler mehrfach belastet:

– Versteuerte Beitragsleistungen in die Rentenkasse ihres Solidarsystems;

– steuerliche Mitfinanzierung der “Bundeszuschüsse“ für versicherungsfremde Leistungen;

– alleinige Übernahme der restlichen Milliarden für versicherungsfremde Leistungen, die durch „Bundeszuschüsse“ nicht voll ersetzt werden;

– Kürzung durch den Riesterfaktor, unabhängig davon, ob geriestert“ wird oder nicht;

– Finanzierung der Riester-Werbung über externe PR-Firmen mit Beitragsgeldern im Interesse der

Finanzkonzerne; somit finanziert die Deutsche Rentenversicherung die eigene Konkurrenz.

(Darf oder muss man hier von „Veruntreuung“ sprechen?)

Die Entscheidung, die so genannte „Mütterrente“ aus der Rentenkasse der Angestellten zu finanzieren, ist nicht hinnehmbar. Dass Erziehungsleistung“ Arbeitsleistung darstellt, steht außer Zweifel und ist nicht hoch genug anzuerkennen, ist aber nicht allein Sache der Beitragszahler, sondern eine gesamtgesellschaftliche Angelegenheit. Deshalb ist sie aus Steuermitteln zu finanzieren.

ich muss kurz mal meine einschätzung abgeben und die lautet. ich glaube das die lebenserwartung der menschen mittlerweile sich um den faktor „geld“ erweitert hat. ich meine das die lebenserwartung der oberen reichen incl. der politiker höher liegt als die der arbeiterklasse welche in der industrie malochen und der armen die von hartz4 leben. von daher wäre es ausgwogen die reichen vor allem die politiker per gesetz bis 70 arbeiten bevor sie auch nur ein cent rente bekommen und die arbeiter schon mit 60. somit hätte jeder etwas vom restleben. vg

Na..mal sehen ob hier 2025 noch ein Stein auf dem anderen steht,ewig kann man das System wohl nicht am Leben halten mit Taschenspieler-Tricks a la Draghi :-)…dann gibts ganz andere Probleme als Demographie

Richtig! Randalierende, plündernde und pflastersteinwerfende Rentner über 80 aus dem Osten in gelben Westen, die unsere selbstgerechten Politiker aus dem Süden wieder einnorden.