Wie stark saisonale Faktoren die Wirtschaft beeinflussen, wird oft unterschätzt. Egal ob Einzelhandel, Tourismus, Gastronomie, Bau oder Landwirtschaft – die Effekte sind deutlich spürbar. In diesem Jahr kommt die Konjunktur in Deutschland ohnehin schon geschwächt aus dem Sommer und befindet sich wahrscheinlich bereits in der Rezession.

Marodes Gebäude. Symbol für eine Wirtschaftskrise beziehungsweise Rezession. Foto: pixabay / Inactive account – ID 12019

Rezession trifft auf Herbst und Winter

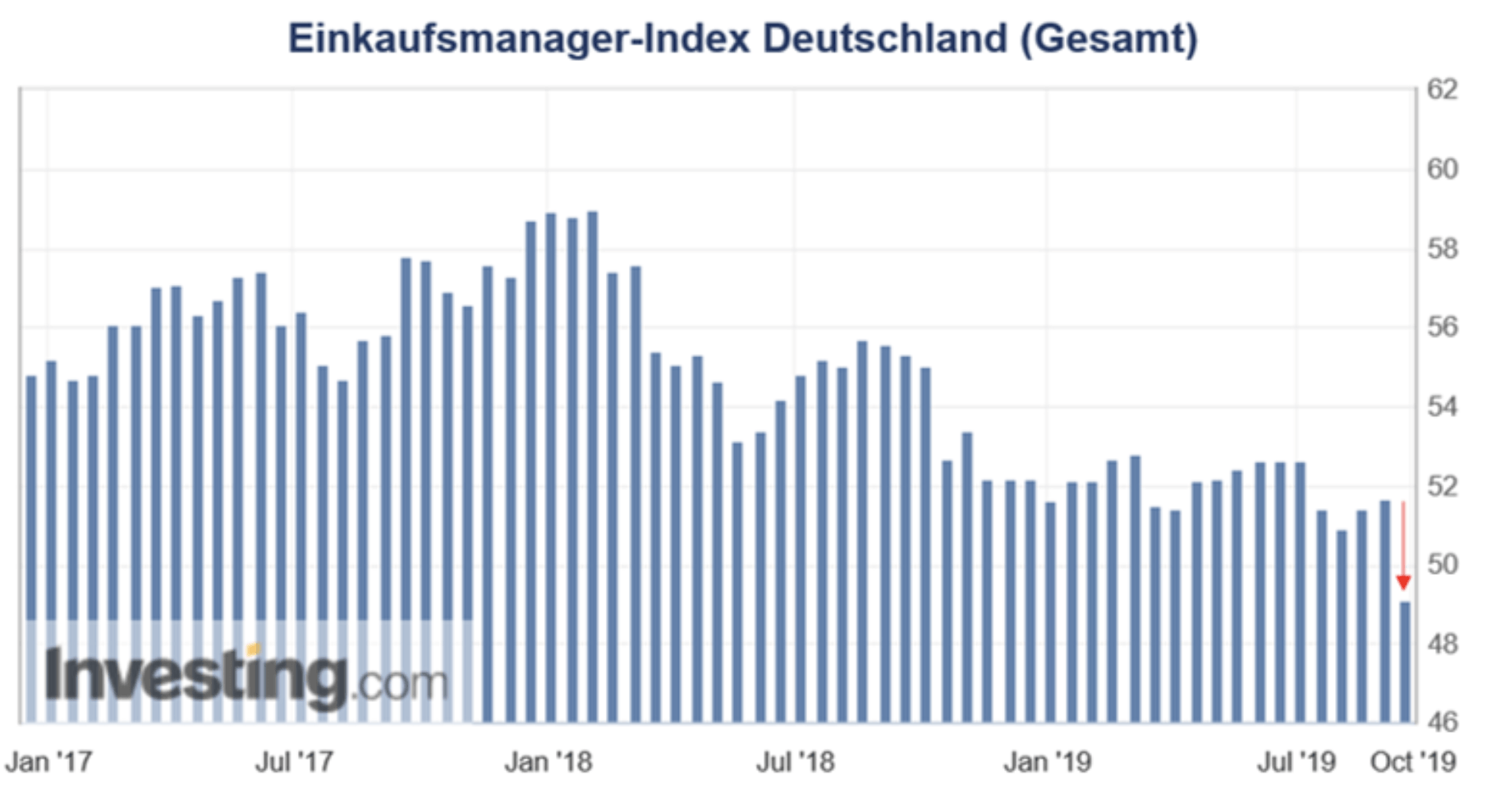

Heute am 23. September begann um 9:50 Uhr der Herbst in Deutschland und auf der gesamten Nordhalbkugel. Die Bestätigung dafür, dass sich nun auch die ökonomische Großwetterlage in Deutschland massiv abkühlt, wurde uns bereits um 9:30 Uhr in Form des Einkaufsmanager-Index für die Gesamtwirtschaft präsentiert, doch dazu später mehr.

Zunächst werfen wir einen Blick auf den saisonalen Effekt, den die verschiedenen Jahreszeiten mit sich bringen. Vielen geläufig dürfte der Begriff Frühjahrsbelebung im Zusammenhang mit der Konjunktur sein. Nachvollziehbarerweise profitieren viele Branchen von wärmeren Temperaturen. Es gibt wieder mehr Freizeitaktivitäten, die Reiselust steigt und die Bauaktivität nimmt deutlich zu. Die Cafés stellen wieder Servicekräfte ein und selbst Auto- und Motorradhändler freuen sich über mehr Umsatz, ebenso wie die Baumärkte und Gartencenter. Bis Ende September wirkt dieser saisonale Effekt positiv. Dies gilt auch für den Arbeitsmarkt und damit den Konsum, die momentan noch stärkste Stütze für die deutsche Konjunktur.

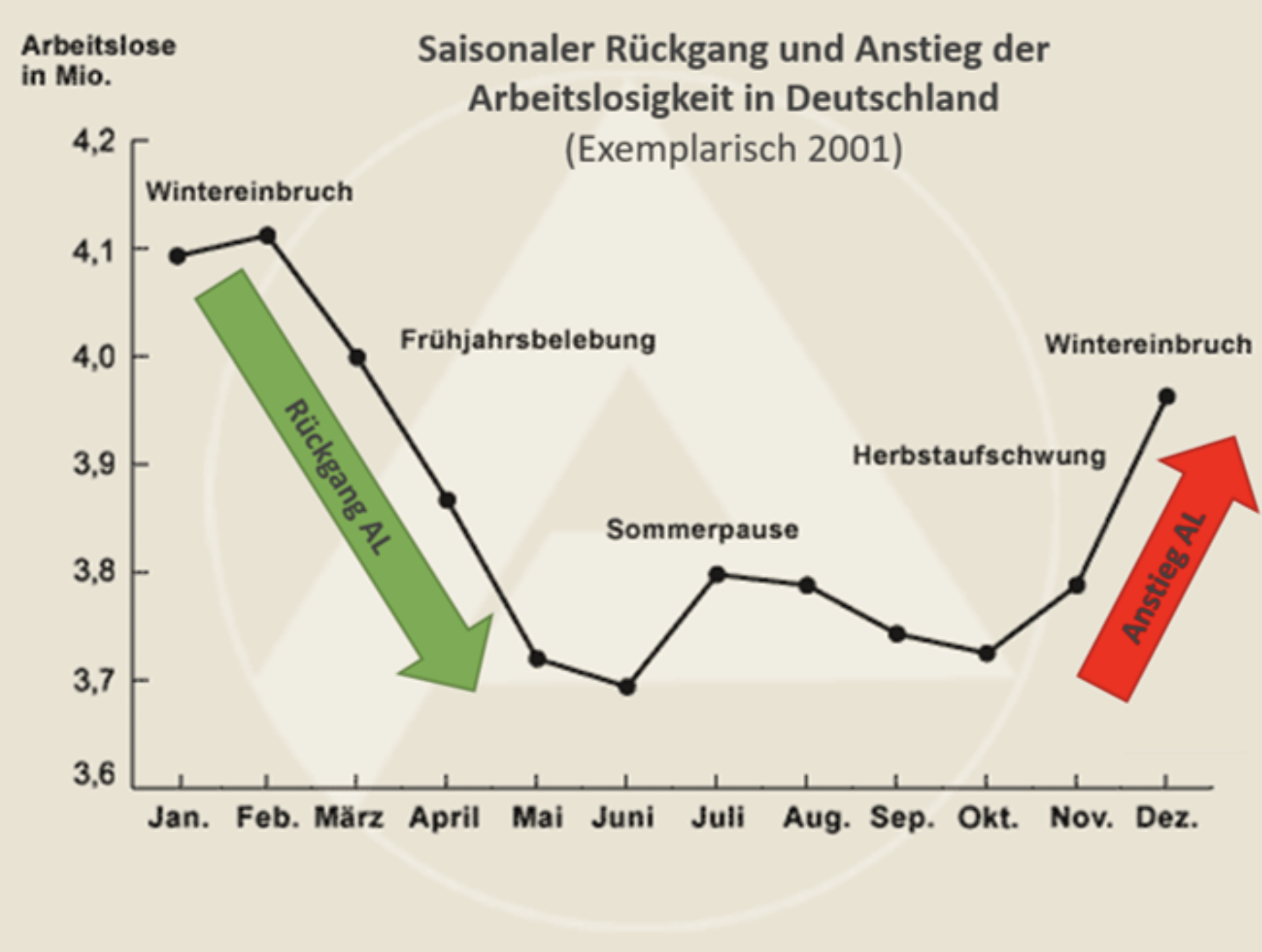

Spiegelbildlich dazu stellt sich die Situation im Herbst und Winter dar: In den Statistiken kann man diverse Belege dafür finden, dass die Wirtschaft ab dem vierten Quartal signifikant an Dynamik verliert. Die oben beschriebenen Effekte der Frühjahrsbelebung kehren sich dann um. Die folgende Grafik der Arbeitsagentur zeigt exemplarisch das Saisonmuster der Arbeitslosenzahl für 2001. In dem Jahr wuchs die deutsche Volkswirtschaft um 1,7 Prozent:

Der Anstieg der Arbeitslosenzahlen ab Oktober ist deutlich zu erkennen. Natürlich ist ein Jahr allein nicht repräsentativ, zumal das Jahr geprägt war von dem Platzen der New-Economy-Blase an den Aktienbörsen. Im Jahr 2002, einem Jahr wirtschaftlicher Stagnation so wie aktuell, stieg die Arbeitslosenzahl von Oktober bis Februar von 4,15 Mio. auf 4,65 Mio. um 500.000 an, nachdem sie den gesamten Sommer über gesunken war. Interessant ist das Jahr 2003, das dem kommenden Jahr 2020 entsprechen könnte: Damals befand sich die deutsche Wirtschaft in der Rezession und schrumpfte um 0,7 Prozent. Die Zahl der Erwerbslosen stieg pünktlich ab Oktober an. Bis zum Februar 2004 gingen saison- und rezessionsbedingt 780.000 Stellen verloren. Auch für die Jahre davor und bis 2018 lässt sich dieses Muster in den Statistiken nachweisen.

In diesem Jahr trifft die Herbst-/Winter-Abkühlung auf eine sich bereits seit Quartalen verstärkende Abwärtsdynamik in der deutschen Wirtschaft und vor allem der Industrie.

Besorgniserregend dabei ist, dass die besonders saisonabhängige Dienstleistungskomponente bereits seit Anfang Juni, also schon den gesamten Sommer über, rückläufig ist. Der Diffusionsindex für den Servicesektor sank in dieser Zeit von 55,8 auf aktuell 52,3 Punkte – was immer noch leichte Expansion bedeutet (über 50). Es ist aber keine gewagte Prognose, dass auch der tertiäre Wirtschaftssektor der Industrie im Herbst in die Rezession folgen wird.

Fazit

Wenn sich das saisonale Muster der wirtschaftlichen Abkühlung in diesem Jahr erneut zeigt, was äußerst wahrscheinlich ist, dann werden sich die rezessiven Tendenzen im Herbst und Winter nochmals verstärken. Entweder, die Fiskalpolitik steuert jetzt schnell und massiv dagegen oder der Absturz der deutschen Konjunktur wird sehr heftig. Zu beachten ist, dass von der legislativen Initiierung eines Konjunkturstimulus bis zum Wirkeintritt in der Realwirtschaft sechs bis neun Monate ins Land gehen. Da sowohl der Eintritt des verarbeitenden Gewerbes in die Rezession als auch die saisonale Abkühlung der Gesamtwirtschaft bereits bekannte Fakten sind, fragt man sich ernsthaft, worauf das politische Berlin in seiner Realitätsblase noch wartet? Das jüngst beschlossene Klimapaket kann ein wirksames Konjunkturpaket jedenfalls nicht ersetzen. Letzteres muss jetzt endlich oberste Priorität gewinnen.

Kommentare lesen und schreiben, hier klicken