Laut einem Artikel aus dem Wall Street Journal vom 11. November schlummern in den Bilanzen der Banken immense Risiken, die Erträge und Liquidität der Institute massiv beeinträchtigen könnten: Denn die rasante Zinserhöhung der FED hat die Kurse von Anleihen in diesem Jahr stark belastet. Schließlich sorgen steigende Zinsen bei Anleihen für fallende Kurse, um sich dem neuen Marktzins anzupassen. Die Banken stecken somit in einem Dilemma, denn während die Zinsen, die sie für Einlagen und andere Finanzierungsquellen bezahlen, steigen, bleiben die Renditen der Anleihen, die sie besitzen, niedrig. Die Zinsen, die aktuell am Markt aufgerufen werden, waren schließlich noch vor gut einem Jahr unvorstellbar. Teilweise lagen sie bei Staatsanleihen höchster Bonität sogar im negativen Bereich.

Die Zinserhöhungen der FED bedeuten also, dass die meisten der von den Banken gehaltenen Anleihen unter dem Kurs gehandelt werden, die sie dafür bezahlt haben. In ihren Bilanzen können Banken die Anleihen zu den Anschaffungskosten ausweisen, sofern sie diese mit dem „Held-to-Matury-Label“ (HTM) kennzeichnen (Übersetzung: bis zur Endfälligkeit gehalten).

Anleihen und der KBW Banken Index

Der KBW Banken Index ist ein Benchmarkt-Aktien-Index, der die wichtigsten Großbanken der USA zusammenfasst. Entwickelt wurde er von der Investment Bank „Keefe, Bruyette and Woods“. Er umfasst 24 Banken und gilt als Indikator für den Bankensektor. Der kombinierte Bilanzwert der bis zur Endfälligkeit gehaltenen Anleihen betrug für alle im Index enthaltenen Banken zum 30. September 2,21 Billionen US-Dollar. Der aktuelle Marktwert liegt bei 1,91 Billionen US-Dollar, also rund 14 Prozent niedriger.

Zu Anfang des Jahres war dieser Wert noch vernachlässigbar. Die überwiegende Mehrheit dieser Anleihen sind Hypothekenanleihen von staatlich geförderten Unternehmen wie Fannie Mae und US-Staatsanleihen. Diese Anleihen haben praktisch kein Ausfallrisiko, aber dafür ein Markt- und ein Zinsrisiko. Der ehemalige Präsident der Federal Reserve Bank of Kansas City und ehemaliger stellvertretende Vorsitzende der Federal Deposit Insurance Corp., Thomas Hoenig, äußerte sich jüngst dazu: „Je höher die Finanzierungskosten (Zinsen) steigen, desto größer der Druck auf die Margen, weil steigende Finanzierungskosten gleichbleibenden Erträgen aus den niedrig verzinsten Wertpapieren gegenüberstehen. Wenn die Zinsen hoch genug steigen, könnten sie tatsächlich Geld damit verlieren.“ Hoenig äußerte sich allgemein, ohne speziell mit dem Finger auf bestimmte Bankinstitute zu zeigen.

Anleihen: Kaum Liquidität im US-Treasury-Markt

Die Banken stecken in vielerlei Hinsicht mit ihren Anleihen in einem Dilemma. Wenn sie die Anleihen verkaufen, müssen sie die Verluste für die Buchhaltung ausweisen. Außerdem würde dies aufgrund der schieren Größe ihrer Bestände die Kurse weiter nach unten drücken. Die FED kommentierte in ihrem letzte Woche veröffentlichten Finanzmarktstabilitätsbericht, dass „die Liquidität am US-Treasury-Markt weiterhin niedrig bleibt.“

Dieses Dilemma ist sicherlich einer der Gründe für die schwache Liquidität. Die Regulierungsbehörden sind ebenfalls für dieses Dilemma verantwortlich, schließlich raten sie den Banken seit langem, „qualitativ hochwertige liquide Vermögenswerte einschließlich Treasuries“ in ihre Bilanzen aufzunehmen. Obwohl die Verluste aus den Anleihen die Banken finanziell nicht unter Stress setzt, könnte dies allerdings die Gewinne der kommenden Jahre beeinträchtigen, wenn die höhere Zinsen für die Einlagen die Einnahmen aus den Anleihen übersteigen.

Auch die Liquidität könnte leiden, wenn die Einlagen sinken oder sie Kreditausfälle hinnehmen müssen. Kritisch wird es erst, wenn eine Bank Anleihen verkaufen muss, um z.B. Bargeld zu beschaffen, da die Anleihen dann zum Marktwert abgeschrieben werden müssen. Die Verluste könnten leicht die dünne Eigenkapitaldecke übersteigen und eine schwere Krise auslösen. Obwohl dieses Szenario nicht sehr wahrscheinlich ist, die Liquidität im Treasury-Markt dürfte weiterhin dünn bleiben.

Welche Banken aus dem KBW-Index stehen besonders schlecht da?

Die Bank of America ist das Institut mit der größten Lücke zwischen Buch- und Marktwert. Ihre letzte Bilanz wies Anleihen mit dem „Held-to-Maturity-Label“ in einem Wert von 644 Milliarden US-Dollar aus, der aktuelle Marktwert dieser Position beträgt 528 Milliarden US-Dollar. Die Differenz von 116 Milliarden US-Dollar entspricht 43 Prozent des gesamten Eigenkapitals von 270 Milliarden US-Dollar, bewertet zum 30. September. Vor Beginn der Zinserhöhungen lag die Lücke zwischen Markt- und Bilanzwert bei nur knapp einem Prozent. Die Bank of America hat sich hierzu über ihren Sprecher William Halldin in einer Email geäußert: „Unser Kapital und unsere Liquidität bleiben stark und liegen weit über den Anforderungen.“ Obwohl die Bank mit Einlagen überschwemmt wird, hat sie die Zinsen auf diesen Konten nicht sonderlich erhöht. Nun wird klar, warum das so ist.

Bei der SVB Financial Group, der Muttergesellschaft der Silicon Valley Bank, beträgt die Differenz zwischen Buch- und Marktwert zum 30. September 15,9 Milliarden US-Dollar und übersteigt sogar leicht das gesamte Eigenkapital von 15,8 Milliarden US-Dollar. Der Finanzvorstand der SVB, Dan Beck, äußerte sich hierzu ebenfalls in einer Email: „Dies hat keine Auswirkungen auf die SVB, da wir, wie bereits in unserer Telefonkonferenz zum 3. Quartal dargelegt, nicht beabsichtigen, unsere HTM-Wertpapiere zu verkaufen.“

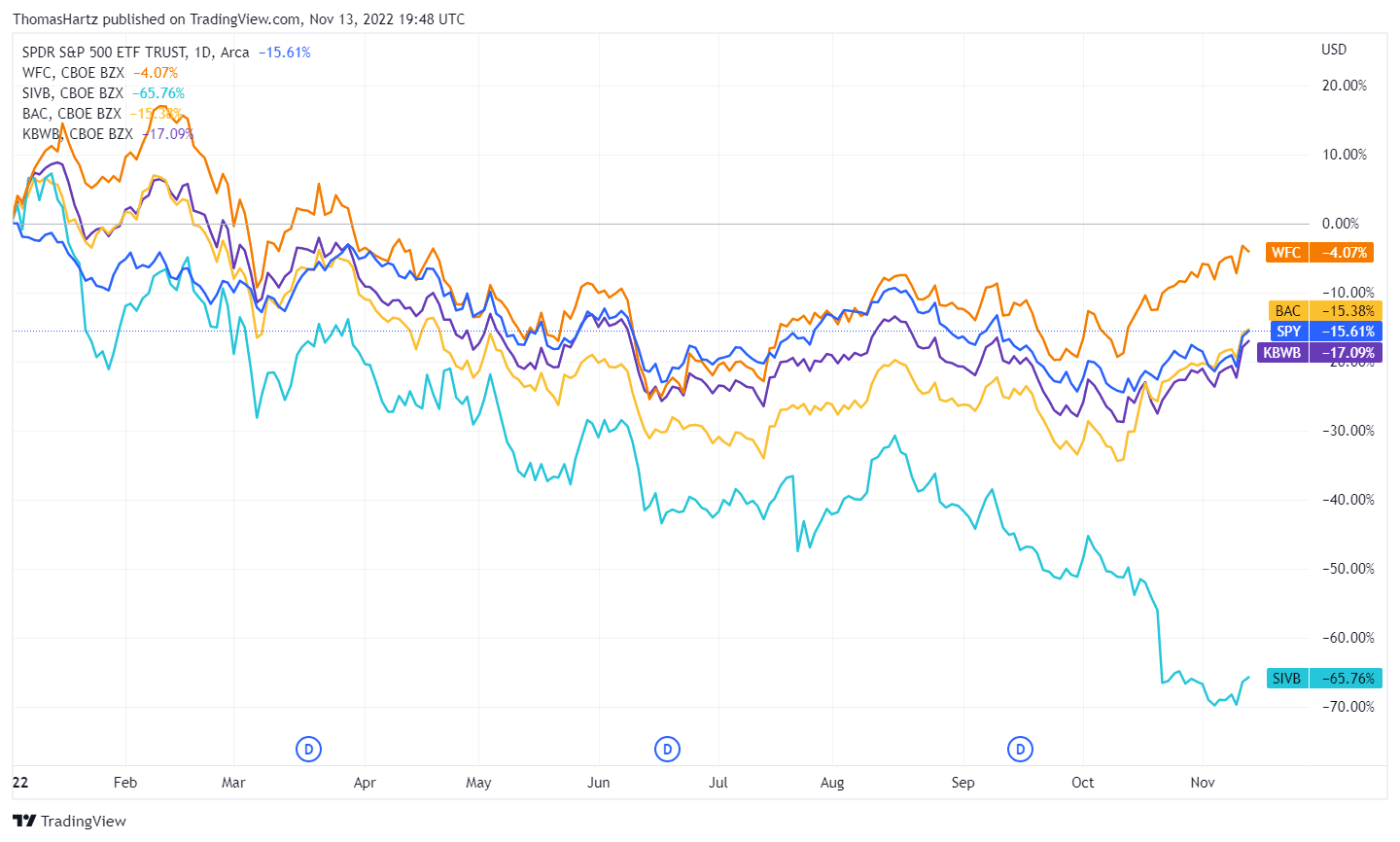

Wells Fargo & Co. weist eine Lücke zwischen Buch- und Marktwert von fast 45 Milliarden US-Dollar zum 30. September aus. Dies entspricht rund 25 Prozent des Eigenkapitals. Wells Fargo lehnte bisher jede Stellungnahme zu diesem Thema ab. Hier ein Chart der drei genannten Institute relativ zum S&P 500 und dem KWB-Banken Index seit Anfang des Jahres:

Welche Möglichkeiten haben Banken, ihre Anleihen in der Bilanz auszuweisen?

Die Banken haben drei Möglichkeiten, ihre Anleihen-Bestände in der Bilanz auszuweisen. Bei der Kennzeichnung mit dem „Held-to-Maturity-Label“ werden die Verluste nicht ausgewiesen und fallen aus der Formel zur Berechnung des Eigenkapitals durch die Regulierungsbehörden raus. Würden die Banken die Position als „Handel“ einstufen, wären sie verpflichtet, die nicht realisierten Verluste bei der Berechnung des Eigenkapitals und der Erträge auszuweisen. Die dritte Möglichkeit „zum Verkauf verfügbar“ schließt die Verluste zwar aus den Erträgen aus, allerdings nicht aus dem Eigenkapital. Mittlerweile haben die ersten Banken bereits damit begonnen, Positionen aus dem „Handel“ und dem „zum Verkauf verfügbar“ in die HTM-Kategorie umzuschreiben, um die Auswirkungen für das Eigenkapital zu minimieren.

Das Konzept der HTM-Bewertung basiert auf der Annahme, dass die Banken ihr Kapital ja zurück erhalten. Dadurch verringert sich die Volatilität bei den ausgewiesenen Erträgen. Aber es gibt auch unvorhergesehene Marktentwicklungen, die zu einem Verkauf zwingen könnten. So waren viele britische Pensionsfonds im letzten Monat gezwungen, Staatsanleihen zu verkaufen, um Margin-Calls zu bedienen, die durch den schnellen Anstieg der Anleihen-Renditen ausgelöst wurden. Finanzmarktwelt.de hat hierüber ausführlich berichtet.

Droht eine neue Finanzkrise im Bankensystem? Ed Ketz, Professor für Rechnungswesen an der Pennsylvania State University, spricht die lauernde Gefahr etwas deutlicher aus: „Aber stellen sie die Frage, was ist, wenn die Inflation nicht vorrübergehend ist? Die Bestände sind riesig, absolut riesig.“

Kommentare lesen und schreiben, hier klicken

Och, eine Finanzkrise bei den Banken?

Würden die Banken so bilanzieren, wie es sein müsste, wären sie schon pleite.

Das die Deutsche Bank mit einer Marktkapitalisierung von etwa 21 Milliarden so ein Rad dreht, ist ja schon der Treppenwitz für sich selbst.

Viele Grüße aus Andalusien Helmut

Ob das im Moment bilanziert werden muss oder nicht ist irrelevant. ES SIND VERLUSTE! Die kämen nur dann nicht zum tragen wenn die Zinsen wieder fallen. Bleiben die Zinsen hoch werden die Verluste in die Bilanzen kommen als Kaufkraftverlust. Alle Gewinne unterhalb der Inflationsrate sind keine.