FMW-Redaktion

Kehrt die Euro-Krise zurück? In den letzen Tagen sind die spreads, also die Renditedifferenzen (=Risikoprämien) zwischen deutschen Staatsanleihen und französischen, italienischen und auch portugiesischen Anleihen stark gestiegen. So liegt die Rendite für die 10-jährige Anleihe Portugals bei 4,11% (zum Vergleich: die Rendite der deutschen Bundesanleihe aktuell bei 0,32%) – das muß man angesichts des QE der EZB (sowie der Eigenschaft der Notenbank als letzter Garant aller Schulden) erst einmal schaffen.

Heute stiegen die Renditedifferenzen zwischen der 10-jährigen deutschen und der 10-jährigen französischen Anleihe auf 79 Basispunkte – so viel wie seit November 2012 nicht mehr (einen guten Überblick über die Renditen für Staatsanleihen finden Sie hier):

Election jitters push #France–#Germany 10-year yield spread to 79 basis points (widest since November 2012) – MNI

— Christophe Barraud🛢 (@C_Barraud) February 8, 2017

Angesichts der verbesserten Wahlchancen Le Pens in Frankreich – der bisherige Favorit Fillion hat sich mit seiner Famileien-Affäreweitgehend desavouiert und dürfte daher chancenlos sein – macht man also wieder einen Unterschied zwischen Risiken, das war lange bekanntlich ja nicht der Fall! A propos Frankreich: heute warnte der französische Rechnungshof, dass das von der Regierung für 2017 angestrebte Defizit von 2,7% des BIP kaum zu erreichen sein dürfte – die Regierung setzte die Steuereinnnahmen zu hoch an und gebe gleichzeitig zu niedrige Zahlen zu den öffentlichen Ausgaben an. Au weia..

Die zunehmende Sorge um die Stabilität der Eurozone zeigt sich auch im Vergleich der Entwicklung der Anleiherenditen zum Vormonat: besonders gefragt britische Staatsanleihen, danach deutsche Anleihen, ganz am Ende die Anleihen Italiens:

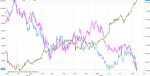

Europe's year of political turmoil is already stress-testing its bond market https://t.co/ooOuLg5C0g via @Bfly pic.twitter.com/r2oT4LM98g

— Bloomberg (@business) February 8, 2017

Die Sorge um die Eurozone treibt dabei die implizite Volatilität des Euros nach oben – was Absicherungsgeschäfte verteuert:

Mounting risks drive up the cost of hedging against euro fluctuations https://t.co/G4j0wuyCJx pic.twitter.com/QI0TQUGyPM

— Bloomberg (@business) February 8, 2017

Simon Fasdal warnt daher: wenn diese Entwicklung so weiter geht, wird das auch auf die Aktienmärkte negativ ausstrahlen:

Kommentare lesen und schreiben, hier klicken

Wieso Rückkehr der Eurokrise? Die war noch nie weg, sondern nur eine Weile nicht auf dem Radar der Medien. Eindrucksvoll illustriert in diesem Chart, http://www.querschuesse.de/deutschland-buba-target2-saldo-januar-2017/

So isses

Es könnt einem grausen. Und dafür müssen viele in Deutschland mit Niedriglohn nach Hause gehen – wie ein Poster bereits bemerkte.

Und „Simon Fasdal warnt daher: wenn diese Entwicklung (die Eurokrise) so weiter geht, wird das auch auf die Aktienmärkte negativ ausstrahlen“

Wenn, ….

ja dann aber mit einem Ruck, der sich gewaschen hätte. Denn jetzt merkt man ja noch nichts davon – wie ja so viele von uns hier ganz erstaunt verfolgen.

Das ist : Blödsinn.

Die EUR-Krise ist weg, wenn man mir was anders erzählen wollte, der schaue mal auf die Forex-Märkte, und sowas „zählt“ nicht irgendwelche Medienberichte, der „Markt“ hat immer Recht.

„Simon Fasdal warnt daher: wenn diese Entwicklung so weiter geht, wird das auch auf die Aktienmärkte negativ ausstrahlen:“

Vollkommener Humbug, warum ? Sag ich nicht ! :D

Nachdenken hilft. :D

VG

Marko

Und selbst wenn die Renditen steigen, dann gibt die EZB den „Lender of last resort“ und kauft einfach alles auf was verfügbar ist. Macht sie zwar sowieso schon, dann aber noch mehr als bisher.

Und schon ist die Eurokrise „gelöst“…

Aber, das da, ist doch gar nix ? Bei allem nötigen Respekt ?

Welche Panik ? Wenn Deutschland im Gespräch ist, dann sehen wir eine Panik.

PUNKT. BUNDESBANK.

Da haben die Dänen einen „rausgehauen“ :D

Na ja, fake-news, eben… :D

VG

Marko

An die Eurokrise glaubt niemand so recht. In Italien wird es Renzi wieder schaffen und in Frankreich Le Pen nicht.

Warum? Weil die Leute zuviel Angst haben vor dem Exit.

Ist nicht mit dem Brexit zu vergleichen, das lesen die ja in der Zeitung.

Wenn Frankreich oder Italien ex gehen, dann ist Schluss und davor haben sie Angst.