FMW-Redaktion

Laut EZB gibt es in der Eurozone Schrottkredite im Volumen von 921 Milliarden Euro, was 6% aller Kredite sind. In der Gesamt-EU sind es sogar 1,3 Billionen Euro. Damit sind Kredite gemeint, die de facto ausgefallen sind, wo also der Schuldner zum Beispiel keine Zinsen mehr zahlt, oder die Gesamtsumme zum Ende der Laufzeit nicht zahlen kann (Non Performing Loans / NPL). Vor allem Länder wie Italien ächzen darunter, dass die dortigen Banken quasi nicht von der Stelle kommen und die Wirtschaft nicht mit frischen Krediten versorgen können, weil sie durch ihre Altlasten (NPL) gelähmt sind.

Was also tun? Zuletzt hatte man mit riesigen Milliardenbeträgen zum Beispiel in Italien die Banca Monte dei Paschi gestützt. Aber für alle Schrottbanken kann man das nicht machen. Also müssen die NPL zu best möglichen Restwerten verkauft werden an risikofreudige Investoren. Dabei geht es immer darum: Ein Kredit von exemplarisch 100 Euro offiziellem Gesamtvolumen, wie viel ist der jetzt noch wert? Wie viel kann der Gläubiger vielleicht noch rauspressen aus dem Schuldner? Hier muss sich ein potenzieller Käufer (Hedgefonds etc) genau überlegen, wie werthaltig Kreditpakete mit Schrott noch sind.

Was zahlt man der verkaufenden Bank für ein Paket? Statt offiziell 100 Euro Kreditvolumen vielleicht noch 10, 20 oder 30 Euro Restwert? Damit die Banken endlich Fahrt aufnehmen können bei dem Thema, und damit sie möglichst gute Verkaufserlöse erzielen sollen, schlägt die EZB nun aktuell vor, dass ein elektronischer Marktplatz für risikobereite Investoren und verkaufswillige Banken geschaffen wird. Dann würden quasi die Schicksale von Kreditkunden vollelektronisch wie bei eBay über den Planeten verschoben.

Klingt irgendwie nach der Wiederholung des Telefonhandels mit Immobilienkreditpaketen in den USA bis zum Jahr 2007 – nur eben jetzt in einer moderneren Variante per Onlinemarktplatz! Der Unterschied in diesem Fall wäre aber, dass alle Beteiligten schon wissen, dass sie hier Schrott handeln. Bisher scheint das Problem für einzelne Banken, die ihren Schrott loswerden wollen, zu sein: Es gibt nur eine kleine Zahl kaufwilliger Investoren, die den Markt und damit auch die prozentuale Höhe des Verkaufswerts der Pakete beherrschen. Und potenzielle Käufer, die bis jetzt noch nicht in dem Markt aktiv sind, haben keine transparente Möglichkeit die Konditionen solcher Pakete europaweit zu vergleichen.

Durch die Schaffung so eines Marktplatzes könnte in der Tat die Transparenz erhöht werden, wodurch die Zahl möglicher Käufer steigt. Bis jetzt müssen sich Käufer und Verkäufer einzeln treffen oder telefonisch einzeln Infos austauschen. Der Kaufwillige muss irgendwo in Europa schauen, wo er eine kauptte Bank findet, der er vielleicht Kredite abkaufen kann. Ein Herumgestocher, das womöglich viele Kaufwillige bisher abschreckt!

Laut EZB könnten diese Probleme beseitigt werden – denn bislang sei es so, dass es große Preisunterschiede gebe zwischen den Kaufpreisen, die Investoren zahlen wollen, und den Verkaufspreisen, die Banken haben wollen. Das wäre ungefähr vergleichbar mit einem Aktienmarkt ohne zentralen Börsenplatz. Alle Käufer und Verkäufer müssten durch Eigeninitiative selbst zusammenfinden, und wüssten nicht, ob nicht doch anderswo bessere Preise vorherrschen. Von daher kann es durchaus möglich sein, dass Banken mit so einer Plattform bessere Verkaufserlöse erzielen, und ihren Schrott auch schneller aus den Büchern bekommen!

Tja, wer könnte so eine Plattform schaffen, wenn nicht die EZB?

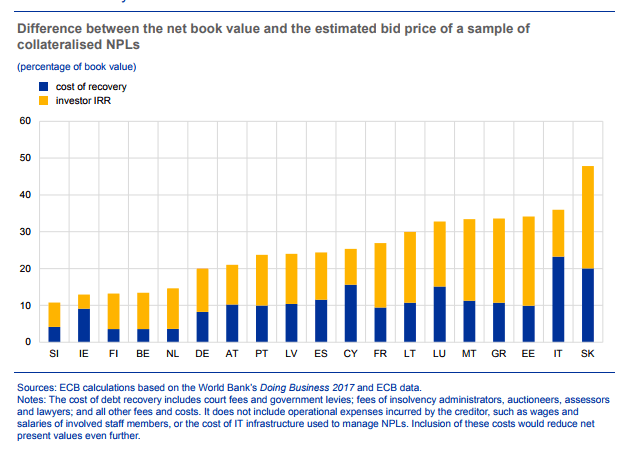

In der folgenden Grafik sieht man nach Eurozonen-Ländern aufgeteilt in gelb die prozentualen Werte vom Gesamtvolumen des Kredits, den die Banken für ihren Schrott noch haben wollen. Darunter in blau sieht man die möglichen Kaufgebote der Investoren. Die Differenzen sind beachtlich. Handelsplattformen könnten dafür sorgen, dass sich Käufer und Verkäufer deutlich annähern, und Banken somit viel mehr ihres Schrotts loswerden können als bislang.

Grafik: EZB. Zum Vergrößern bitte anklicken.

Kommentare lesen und schreiben, hier klicken

Aha, irgendwann kann man den Schrott nicht mehr verstecken, ob der Schrott bei mehr Transparenz weniger schrottig u. besser verkäuflich wird bezweifle ich.

Die sollen es doch machen wie dieUSA im 2008 mit den Schrotthypotheken, die hat man gebündelt, u.schlechte u.gute Kredite vermischt verkauft.Das Resultat kennen wir.