Jetzt hat auch der Präsident der Notenbank von Dallas, Robert Kaplan, darauf hingewiesen: Die Entwicklung am US-Anleihemarkt mit einem massiven Anstieg der Schulden der Unternehmen hat eine gefährliche Situation geschaffen, über die man in verantwortlichen Kreisen nicht mehr hinwegsehen kann. Die (schlechte) Qualität und auch Quantität der Unternehmensanleihen hat eine solche Dimension angenommen, dass es selbst ohne eine US-Rezession schon zu einer Krise im Junkbond-Sektor kommen kann, mit weitreichenden Folgen für die Kapitalmärkte.

Markus Fugmann hat gestern in seinem Webinar die Sachlage anhand von vielen Fakten und aktuellen Charts sehr ausführlich erläutert. Wer sich ernsthaft mit der Entwicklung der US-Märkte befasst, wird nicht umhin kommen, die dort sichtbare Blasenbildung genau zu verfolgen. Ein Einbruch im Highyield-Sektor könnte aufgrund der extrmen Höhe der Schulden der Auslöser für die nächste große Korrektur an den Märkten sein. Auch wenn man vorsichtig sein soll mit allerlei Crashpropheterie: nach der Dotcom-Bubble 2000 und der Hypotheken-Bubble 2007 könnte die Junkbonds-Bubble die nächste große Krise auslösen. War es in der Finanzkrise die große Hebelung der Geldverleiher, die die Krise auslösten, so dürfte die nächste Krise durch die massiven, nicht mehr tragfähigen Schulden der Unternehmen ausgelöst werden!

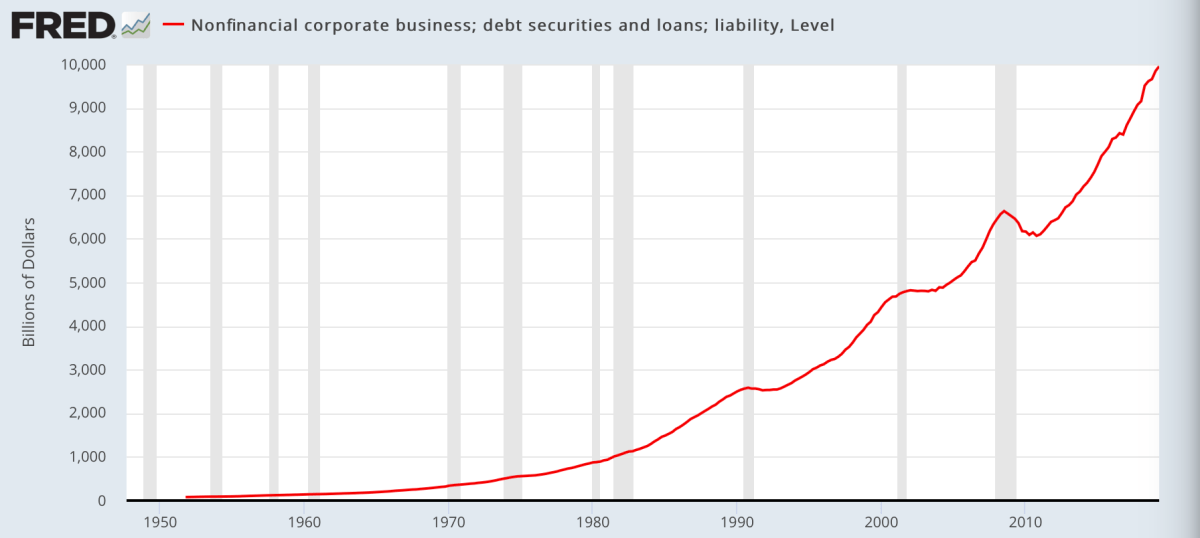

Die abnehmende Qualität der Schulden von US-Unternehmen

Wie gestern im Webinar dargestellt, hat die Entwicklung der Schulden von US-Unternehmen seit der Finanzkrise schon extreme Züge angenommen:

Dabei geht es nicht so sehr um die Gesamtsumme der Verschuldung in Höhe von 10 Billionen Dollar, es ist mehr die Qualität der Schulden der Unternehmen, die sich nur noch knapp über dem Non-Investmentgrade-Bereich befinden. Diese haben sich seit 2009 schlichtweg verdreifacht.

Wo liegt jetzt hier das große Problem? Anders als bei den Staatsanleihen kann die US-Notenbank im Bereich der Unternehmen nicht so einfach ein weiteres Quantitative Easing-Programm (QE4) auflegen, um die Renditen der Schulden zu drücken. Nach meinem Kenntnisstand fehlt hierfür die gesetzliche Grundlage für eine solche Geldpolitik.

Bei einer Abschwächung der US-Konjunktur und der derzeit zu beobachtenden Verschlechterung der Unternehmensmargen könnten die US-Ratingagenturen gezwungen sein, die Bonität der Unternehmen abzustufen. Das bedeutet vom BBB-Bereich auf Junkbond-Niveau, was in der Dimension gewaltige (negative) Auswirkungen nach sich ziehen muss: Große Kapitalanleger wie Versicherungen und Pensionsfonds dürfen diese Risikobonds dann eben nicht in ihren Portfolios halten – man müsste sie auf den Markt werfen (sprich verkaufen).

Doch welche Investoren würden diese bonitätsschwachen Titel kaufen und das in Milliardenhöhe? Der perfekte Sturm am Anleihemarkt, der sich durch das Anschwellen der US-Staatsverschuldung auf 23 Billionen demnächst sowieso in Daueranspannung befinden dürfte.

Es ist die Kombination von immer tieferen Leitzinsen, einer schuldenfinanzierten Steuererreform und einer Aktienrückkauforgie der Unternehmen (5,3 Billionen Dollar seit 2009, vielfach schuldenfinanziert), die in manchen Teilen der US-Wirtschaft zu einer Zombiefizierung des Unternehmenssektor geführt hat. Wie in vielen Beiträgen bei FMW, insbesondere auch von Hannes Zipfel dargelegt, vertragen die Vereinigten Staaten keine höheren Zinsen mehr. Zinsanstiege würden von mehreren Seiten sofort mehrere Blasen anstechen. Die der hoch verschuldeten Konsumenten und eben die im Webinar dargestellte Blase im BBB-Unternehmenssektor. Deshalb auch der beständige Ruf Donald Trumps an die Fed die Zinsen zu senken – am besten auf null.

Die Verspannungen am Repo-Markt

Die ganze Wirtschaftswelt rätselt über die Ursache, warum die US-Notenbank jetzt schon über Monate hinweg Unsummen von Dollar in den Overnight Market pumpt, um den Interbankensektor am Laufen zu halten. Bereits seit dem 16. September 2019, als die „Overnight Repo Rate“, also der Zinssatz, zu dem sich Banken gegen Sicherheiten Geld leihen, auf 10 Prozent hochgeschossen war, fünfmal höher als die Tage zuvor. Man relativierte das zunächst als einmaligen Engpass, aber nur um in der Folge sogar nicht nur „Übernacht-Sicherheiten“ für die Banken auszugeben, sondern sogar vierzehntägige.

Bereits über 70 Mal hat die Fed mit ihrer Geldpolitik jetzt schon den Markt manipuliert, um die Zinsen tief und damit den Interbankenmarkt am Leben zu erhalten. Man nimmt Treasuries und Mortgage Backed Securities entgegen und gibt dafür die begehrten Dollars aus. Täglich bis zu 200 Milliarden Dollar. Banken trauen sich nicht mehr über den Weg, wie es Analysten bezeichnet haben. Aber was ist der Grund? Warum funktionieren die Märkte nicht mehr?

Wird befürchtet, dass die Bond-Bubble platzt? Oder sind die Mortgage Backed Securities (MBS, Hypotheken-besicherte Wertpapiere) das Problem?

Fazit

Das Problem der schlechten Bonität der Unternehmensanleihen am Ende eines schon über 10 Jahre andauernden Wirtschaftsaufschwungs ist unübersehbar geworden. Wie könnte es gelöst werden? Durch ein Anziehen der Konjunktur mit Wachstumsraten von über drei Prozent, wie es US-Präsident Trump vorschwebt? Aber wie realistisch ist das? Hinzu kommt das ungeklärte Thema Repo-Markt. Die Federal Reserve kennt die Ursache, genauso wie einzelne US-Geschäftsbanken auch. Dummerweise werden die Gegenparteien der Repo-Geschäfte erst mit einer Verzögerung von zwei Jahren veröffentlicht. Für den Kleinanleger dürfte das Wissen dann eindeutig zu spät kommen.

Auf alle Fälle werden US-Regierung und die US-Notenbank versuchen, einen Einbruch an den Kapitalmärkten, besonders im Wahljahr 2020, so lange wie möglich hinauszuschieben. Wie lange wird das möglich sein? Dies steht, wie auch die Frage nach dem Auftreten der Rezession, wie immer in den (Wirtschafts-)Sternen.

Kommentare lesen und schreiben, hier klicken

Es wäre noch interessant zu wissen, ob es Firmen gibt mit kritischen Ratings, die statt Schulden zurückzuzahlen um die Sache zu verbessern, gute Dividenden bezahlten oder Rückkäufe machten u.somit die Taschen der Manager füllten. Noch schlimmer ( tödlicher) wären für die Zukunft natürlich schuldenfinanzierte Dividenden u.Rückkäufe, nach dem Motto, NACH MIR DIE SINTFLUT.

Wie soll ein Normalbürger verstehen, dass Firmen nach 10 Jahren Tiefstzinsen u. Steuersenkung

sich maximal verschuldeten u.die Bonität miserabel ist.

Die letzte Dekade wird in die Geschichte eingehen, wo das Aushöhlen der Firmen in Extremis zu Lasten der Bevölkerung u.der Zukunft praktiziert wurde.

@Prognosti. Da ist was dran. Wenn der Zins zu billig wird und er seine Lenkungswirkung verliert, kommt bei manchem die Gier ins Laufen. Man kann billig Schulden machen, zum eigenen Vorteil und später auf Kosten aller. Da sieht man aber auch wieder, welche Folgen entstehen, wenn die Regularien in der Finanzbranche gelockert werden (wie ab 1999 mit den Buybacks). Dabei haben die Amerikaner noch nicht einmal Nullzinsen. Kaum auszudenken wenn………

Grüße

@Müller,

vielen Dank für die Ausarbeitung und die Mühe sazu.

Mir ist gestern beim Webinar die Kinnlade runtergefallen als ich erfahren habe wie hoch die Schulden der Konzerne tatsächlich sind.

Das ist wahrlich eine große Gefahr für den Gesamtmarkt

Anregung: Vll. könnten Sie die möglichen Punkte auflisten, welche zu einem Zahlungsausfall der Unternehmen führen könnten.

MfG Scheer

@Gabriel. Hallo. Eine sehr komplexe Frage. Die Unternehmen schlittern dann in die Pleite, wenn sie ihre Anleihen nicht mehr bedienen können, also die Zinslast nicht mehr schultern können (insbesondere, wenn die Margen in ihrem Geschäftsmodell wegbrechen). Bei ständig sinkenden Zinsen kommt es zur Zombiefizierung, weil die niedrigen Zinsen ein Überleben ermöglichen. Aber es gibt auch noch das Instrument der Kapitalerhöhung. Wieviel Milliarden Euro hat die Deutsche Bank da in den letzten 10:Jahren aufgetrieben (> 20 Mrd.€). Das Problem ist ein Zinsanstieg am Kapitalmarkt, unabhängig vom Leitzinsniveau, welchen die Notenbank nicht mehr beeinflussen kann. Wenn es in den USA dazu kommt, wegen eines Anstiegs der Inflation oder sogar wegen verbesserter Wachstumsaussichten, wird es für viele Zombiefirmen eng. Das Damoklesschwert in den letzten USA ist der Zinsanstieg am Kapitalmarkt und eine weitere Verschlechterung des Ratings der Firmen. Deshalb wird die Fed auf allen Laufzeiten der Staatsanleihen tätig. Um den Banken bessere Einnahmen zu verschaffen (Fristentransformation), damit diese weiter Kredite vergeben können. Man hat es beim Zinsanstieg von Oktober bis Dezember 2018 gesehen, mit den Panikreaktionen an den Märkten. Die Fed ist deshalb überall am Werken, wenn es ihr möglich ist. Am Markt für Staatsanleihen, am Repo-Markt, aber im Bereich der Schattenbanken und der Unternehmen, da nicht, deshalb die Besorgnis von Dallas-Fed-Chef Kaplan. Deshalb: „we should keep an eye on highyield data!“

Grüße

Was liegt näher:

Die amerikanischen Großbanken ziehen mit Hilfe der FED die Schotten hoch und kappen ihr Netzwerk zu faulen (europäischen?) Banken…wir werden es wohl bald erfahren.

Martin Armstrong:

„Niemand wird öffentlich sprechen. Jeder hat Todesangst davor, eine Panik auszulösen. Dies ist das am besten gehütete Geheimnis, das ich je in meiner Karriere gesehen habe. Der eigentliche Test findet am Jahresende statt, wenn die Banken typischerweise vom Repo-Markt zurücktreten, so dass ihre Bilanzen für die Berechnungen der Aufsichtsbehörden zum 31. Dezember kleiner sind. Wir werden sehen, was dann wirklich passiert, auf der Chaos-Skala von 1 bis 10….“

https://www.armstrongeconomics.com/markets-by-sector/interest-rates/repo-crisis-best-kept-secret-ever/

@ Gabriel, meines Wissens sind viele Unternehmensanleihen kurz u.mittelfristig u.laufen in den nächsten 2Jahren aus. Bei schlechterer Wirtschaft werden einige Untetnehmen keinen Kredit oder nur höher verzinste Kredite bekommen.Dann ist Schluss mit lustig u.die kollabierenden Firmen werden auch die Aktienmärkte mitreissen. Oder meint wirklich jemand die Notenbanken könnten ,dürften oder möchten alle Zombifirmen retten. Träumen , hoffen, u.Warner als Crashpropheten bezeichnen ist weiterhin nicht verboten.