Immer wieder führen Notenbanker Anleger bewusst in die Irre – dabei reicht meist schon ein Blick in die Statistik, um die politische Rhetorik zu widerlegen, die Normalität vorgaukeln will, wo es keine gibt: Die jüngsten Aussagen des neuen Fed- Gouverneurs Christopher Waller zum Zusammenhang zwischen den Zinsen und den Schulden der US-Regierung sind dafür exemplarisch.

Schulden und Zinsen sind entscheidend für die Fed-Politik

Der Zusammenhang zwischen Schuldentragfähigkeit, Zinsen und Liquidität sollte einem hochrangigen Notenbanker eigentlich bewusst sein. Dennoch verkündete Christopher J. Waller, stimmberechtigtes Mitglied des Entscheidungsgremiums der US-Notenbank (Federal Reserve Board of Governors) dem staunenden Publikum anlässlich einer Podiumsdiskussion im Peterson Institute for International Economics das Gegenteil der Realität. Angeblich halte die Fed die Zinsen nicht niedrig, um der Regierung zu helfen, mehr Schulden zu machen. Waller sagte wörtlich: „Diese Erzählung ist einfach falsch“.

Der Rentenmarkt reagierte geschockt und US-Staatsanleihen wurden abverkauft. Im Ergebnis drehte die Rendite für zehnjährige US-Staatsanleihen wieder deutlich nach oben und erreichte am heutigen Mittwoch mit 1,776 Prozent p. a. einen neuen zyklischen Höchststand.

Waller wurde noch unter Präsident Donald J. Trump im Dezember 2020 Mitglied des Board of Governors. Seine reguläre Amtszeit dauert bis zum 31. Januar 2030.

Der 62-jährige Geldpolitiker war zuvor Research Director und Executive Vice President der Federal Reserve Bank von St. Louis. In seiner Forschungsarbeit konzentrierte er sich auf Geldtheorie, politische Ökonomie und makroökonomische Theorie. Schaut man sich die von der Fed of St. Louis selbst zur Verfügung gestellten Daten an, kommt man zu einem völlig anderen Ergebnis als Waller.

Wie sieht die Realität aus?

In Wahrheit sitzt die Fed wie alle großen Zentralbanken dieser Welt längst in der geldpolitischen Falle. Steigen die Zinsen und damit die laufenden Kreditkosten zu stark an, dann hat das in Zeiten rekordhoher Schulden gepaart mit Vermögenspreisblasen verheerende Auswirkungen. Das weiß auch ein Notenbanker wie Waller, spätestens seit dem Platzen der Immobilienblase und der anschließenden Weltfinanzkrise. Damals hatte die Fed mitten in eine sich entwickelnde Schulden- und Preisblase am US-Immobilienmarkt hinein die Zinsen von 2004 bis 2006 um 4,25 Prozentpunkte angehoben.

Daher wundert es auch nicht, dass die US-Notenbank (Fed) in der aktuellen Schuldenblase genau das tut, was krisenvermeidend wirkt: Sie hält die Schuldentragfähigkeit durch historisch niedrige Zinsen und den massenhaften Ankauf von Anleihen aufrecht.

Dies ist auch dringend nötig, da die US-Regierung ihre Schulden seit März letzten Jahres um 4,5 Billionen US-Dollar und damit um fast ein Fünftel ausgeweitet hat.

Für das laufende Fiskaljahr hat das Congressional Budget Office (CBO) einen Fehlbetrag von 2,3 Billionen US-Dollar prognostiziert. Darin noch nicht enthalten sind der bereits in Umsetzung befindliche 1,9 Billionen US-Dollar umfassende „American Rescue Plan“ sowie das von der Biden-Regierung abgestrebte gigantische Infrastrukturprogramm im Volumen von geschätzten 3 bis 4 Billionen US-Dollar.

Fakt ist, dass die Fed ihre Bilanz aktuell auf Rekordstände ausweitet, obwohl die Anleihekurse sinken und damit den Wert der Fed-Bilanz eigentlich schmälern. Der Leitzins (Effective Fed Funds Rate) verharrt derweil bei 0,08 Prozent p. a. nahe der Nulllinie. Aus der folgenden Grafik geht der Zusammenhang zwischen Schulden und Zinsen klar hervor.

Würde die US-Notenbank auf die explodierenden US-Staatsschulden keine Rücksicht nehmen, müsste sie die Leitzinsen aktuell deutlich anheben, denn neben der Erholung am Arbeitsmarkt ist auch ein deutlicher Anstieg der jährlichen US-Konsumententeuerung von 0,1 Prozent im Mai 2020 auf 1,7 Prozent im Februar 2021 Realität. Die Kombination dieser beiden Entwicklungen kann schnell in eine Lohn-Preis-Spirale münden.

Neben der exzessiven Verschuldung in den USA muss die Fed aktuell noch ein anderes Risiko im Blick behalten: eine sich vertiefende Schwellenländerkrise.

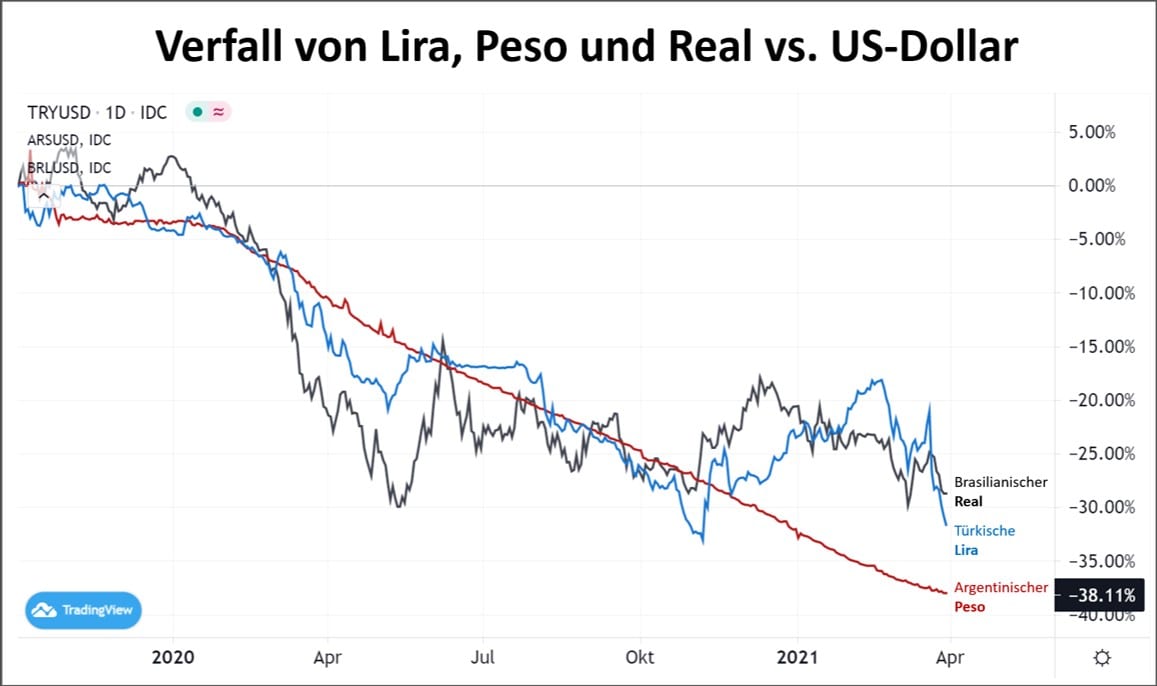

Die heimliche Währungskrise

Nicht alle Staaten konnten sich in der Pandemie explodierende Haushaltsbudgets zur Unterstützung ihrer Bürger und Unternehmen leisten. Das Privileg der Fed, US-Dollars in Billionenhöhe zu drucken und der Regierung für Hilfsprogramme in die Hand zu geben, ohne dass der Dollar kollabiert, haben Weichwährungsländer wie Argentinien, Brasilien oder die Türkei nicht. Und so bahnt sich abseits der Wahrnehmung des Mainstreams eine gefährliche Mischung aus steigender Inflation, Schulden- und Währungskrise für die schwächsten Glieder in der Staatenkette an.

Umso stärker die Zinsen in den USA nun steigen und parallel dazu die Schulden in den Entwicklungs- und Schwellenländern explodieren, umso größer wird der Druck auf diese Staaten. Nicht umsonst hat der türkische Präsident Erdoğan den Chef der türkischen Notenbank nach nur drei Monaten wieder gefeuert. In den Schwellenländern geht langsam die Panik um. Auch das weiß Waller.

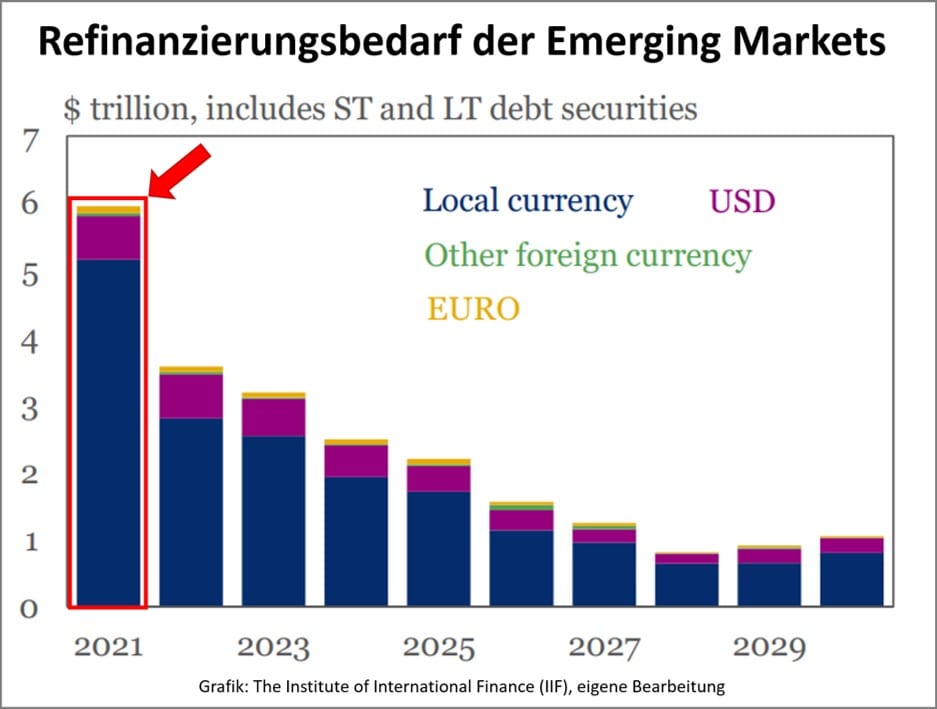

Zumal ausgerechnet in diesem Jahr der Refinanzierungsbedarf der „Emerging Markets“ mit über 6 Billionen US-Dollar besonders hoch ist und die Staaten mit massiven Einnahmeausfällen konfrontiert sind, was den Refinanzierungsbedarf zusätzlich erhöht.

Fazit und Ausblick

Für die Notenbanken weltweit gibt es nichts Wichtigeres mehr, als die Schuldentragfähigkeit der Staaten aufrecht zu erhalten. Dies zu leugnen mag dem ein oder anderen Investor vielleicht das Gefühl von Sicherheit geben, doch dieses Gefühl trügt.

Auch wenn Waller zu Recht die Unabhängigkeit von der Regierung und dem Kongress einfordert, so ist auch dies längst eine Illusion.

In den letzten Jahrzehnten ist die Verquickung von Geld- und Fiskalpolitik durch die explodierenden Schulden und die zunehmende Abhängigkeit von dem Gläubiger Fed in den USA stetig gewachsen.

Ausgerechnet jetzt, wo die Defizite der USA und der gesamten Welt explodieren, diesen Zusammenhang zu leugnen, ist bewusste Irreführung. Welche Motive Waller dafür auch immer haben mag, der „Neue“ in der Fed spielt mit seinen Aussagen an dem Zünder einer atomaren Schuldenbombe.

Kommentare lesen und schreiben, hier klicken

Pingback: Aktuelle Meldungen vom 1. April 2021 | das-bewegt-die-welt.de