FMW-Redaktion

Der Schweizer Franken ist „weiterhin hoch bewertet, und die Situation am Devisenmarkt ist nach wie vor fragil“, so verkündet es die Schweizerische Nationalbank (SNB) heute offziell nach ihrer aktuellsten Zinsentscheidung. Der Einlagenzins bleibt weiter bei -0,75%. Der Negativzins und die Bereitschaft der Nationalbank, bei Bedarf am Devisenmarkt zu intervenieren, bleibt laut SNB deshalb unverändert notwendig, um Anlagen in Schweizer Franken weniger attraktiv zu machen und so den Druck auf den Franken zu verringern.

Ja, dieser schrecklich starke Franken, möchte man meinen. Bis zum 15. Januar 2015 war der Kurs vom Euro gegen den Franken jahrelang durch die SNB de facto eingefroren worden. Dann erfolgte an diesem Tag das ruckartige Ende dieser Politik der SNB, was den Franken explosionsartig aufwerten ließ, in nur wenigen Augenblicken! Von dieser Aufwertung hat der Franken in den letzten zwei Jahren den größten Teil wieder ausgeglichen.

Der Euro fiel im Januar 2015 gegen den Franken von 1,20 auf bis zu 0,82. Jetzt liegt er wieder um die 1,15. Die Frage ist: Würde die SNB den Franken bei Erreichen der alten Marke von 1,20 nicht mehr als zu teuer betrachten? Oder hat man die Zielmarke inoffiziell noch weiter erhöht? Man schreibt ja aktuell, dass man nach wie vor am Devisenmarkt manuell interveniert. Ohne eine große Einfrierung von bestimmten Devisenkursen kann die SNB so größtenteils unbemerkt im laufenden Handel den Franken weiter schwächen, und das vor allem gegen den Euro.

Denn vor allem gegen den Euro muss der Franken (laut dem Wunsch der SNB) billiger werden, weil die Eurozone rund um die Schweiz herum der mit weitem Abstand wichtigste Absatzmarkt der Schweizer Unternehmen ist. Dass die SNB heute erneut unzweifelhaft klar machte, dass man den Franken weiter hoch drücken will, hat quasi zur selbst erfüllenden Prophezeiung geführt. Euro gegen Franken stieg seit heute früh 9:30 Uhr (Zeitpunkt der Zinsentscheidung der SNB) von 1,1462 auf bis zu 1,1528 (jetzt 1,1482).

EURCHF seit Ende 2013.

Im folgenden kürzeren Chartbild (seit Februar 2017) sieht der Aufwärtstrend des Euro gegen den Franken (Franken-Abwertung) noch deutlicher als im vorigen längeren Zeitraum.

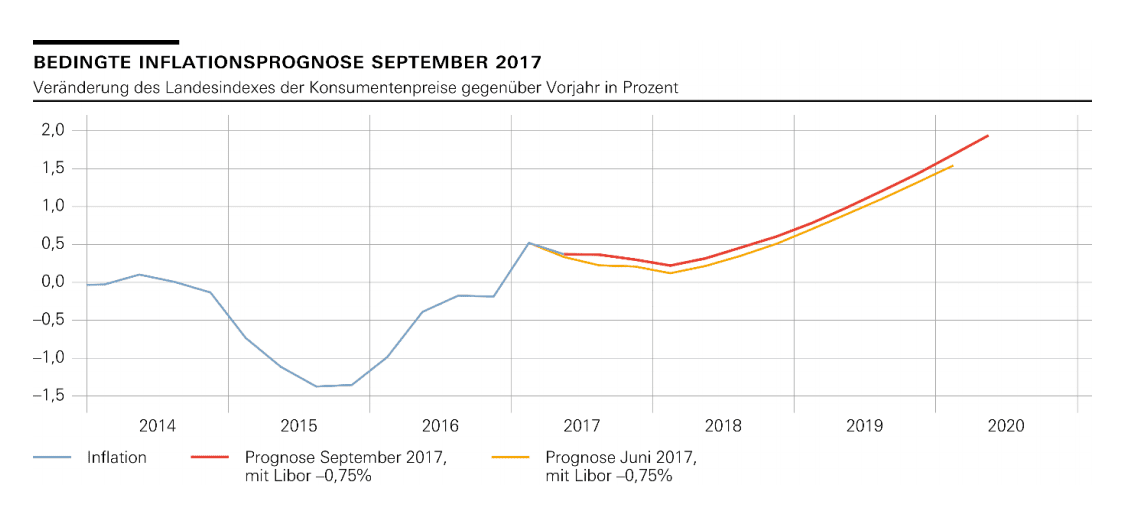

Betrachtet man die folgende Inflationsprognose der SNB, dann steigen die Schweizer Verbraucherpreise erst 2019 spürbar. Also ist noch jede Menge Luft vorhanden um den Franken weiter zu schwächen. Nur bis zu welchem Punkt? Wieder 1,20 im Euro vs Franken? Im Moment jedenfalls wirkt es so, dass der Euro weiter bullisch gegen den Franken eingestellt ist (nein, das ist keine Trading-Empfehlung!).

Kommentare lesen und schreiben, hier klicken

Mich freut es, dass die Schweizer (endlich mal) Zeit haben zum „Durchatmen“.

Da kümmert sich sogar die „Mama EZB“ um ihre „irgendwann-Kinder“, vorbildlich .. :D

„Der Schweizer Franken ist „weiterhin hoch bewertet, und die Situation am Devisenmarkt ist nach wie vor fragil“, so verkündet es die Schweizerische Nationalbank (SNB) heute offziell nach ihrer aktuellsten Zinsentscheidung. Der Einlagenzins bleibt weiter bei -0,75%. Der Negativzins und die Bereitschaft der Nationalbank, bei Bedarf am Devisenmarkt zu intervenieren, bleibt laut SNB deshalb unverändert notwendig, um Anlagen in Schweizer Franken weniger attraktiv zu machen und so den Druck auf den Franken zu verringern.“

Ich würde es anders herum sehen, die Bereitschaft der SNB-Notenbank (weiterhin ?) zu intervenieren wird solange da sein, solange es den CHF noch gibt ?

Ein Schweizer sagte zu mir, EUR/CHF 1,60 , das wäre sein Traum…. Träumen darf erlaubt sein..

Da haben die Schweizer ein Rieesenglück, dass es Leute wie die Briten gibt… ;D

EUR / CHF 0,82 war doch sowieso ein „Phantasiepreis“, da null Liquidität auf dem Interbankenmarkt, das mit dem „Schweiz-Event“ hätte keiner gedacht.

Nur ist das „Schweiz-Event“ eben mal da gewesen, und sowas wird sich der Markt merken. Und gerade, dass man den Markt an einem Montag gegen 10 Uhr „voll erwischt“ hat…

„Nur ist das „Schweiz-Event“ eben mal da gewesen, und sowas wird sich der Markt merken. Und gerade, dass man den Markt an einem Montag gegen 10 Uhr „voll erwischt“ hat…“

Was ich damit sagen will : das war unprofessionelles Verhalten der Schweizer-Notenbank gegenüber dem Markt, einfach mal so am Montag eine „Bombe“ loszulassen ?!?

Ja, nachgeben kann man, aber dann halte ich eine Sitzung am Wochenende ab, und versuche , die Märkte darauf vorzubereiten.

Dass die Schweizer stur sind und den Franken lieben usw , alles klar, aber durch die riesigen Summen die dort (in der Schweiz) aufgewandt werden mussten, hat man doch gegen so einen EUR keine Chance ?!?

Das ist doch ganz klar, dass der CHF keine Chance mehr hat, gerade nach dem „Schweiz-Event“ ? Genau da haben sie ja zugegeben : wir sind nicht der Lender of last Resort.

Und wenn man es (nochmal) anders herum sieht, jetzt hätte man ganz schöne Konditionen dem EUR beizutreten, jetzt ist Ruhe…

Wird nicht passieren, klar…, aber : die Schweiz wäre neben Deutschland ein riesengroßer Profiteur des EUR, das Bankgeheimnis ist doch eh nix mehr Wert…

Und dann wäre garantiert eines weg : Der Franken, und der Druck der Schweizer den CHF gegenüber dem EUR zu verteidigen. (Die nächste Krise kommt bestimmt..?) ;)

Dann wäre zwar die SNB ebenso weg, aber : man könnte sich auf die Schweiz konzentrieren, und eben nicht auf die Angriffe der Finanzmarkt-Wölfe.., nebst dem Risiko eines zu starken Franken.