Wer viel Geld hat, kann spekulieren. Wer wenig Geld hat, darf nicht spekulieren. Wer kein Geld hat, muss spekulieren. Wenn Sie dieser Weisheit des Börsenaltmeisters André Kostolany folgen möchten und zu der ersten oder dritten Kategorie zählen, dann könnte diese Spekulationsidee in Silber durchaus interessant sein.

Foto: pixabay / tookapic

Silber – die Allzeithoch-Spekulation

Die Grundlage jeder Spekulation ist eine Idee, wohin sich ein Markt bewegen könnte. Im Falle von Silber besteht aktuell der Vorteil darin, dass bereits eine starke Indikation dafür existiert, in welche Richtung sich der Preis in Zukunft entwickeln könnte: nämlich der Goldpreis.

Bereits während der Edelmetallhausse der Siebzigerjahre und auch während der Finanzkrise ab 2008 gab es ähnliche Muster wie im aktuellen Edelmetallzyklus: Gold läuft voraus und Silber mit Verzögerung hinterher. Umso länger der Hausse-Zyklus dabei anhält, umso mehr performt das weiße Edelmetall das große gelbe Brudermetall aus.

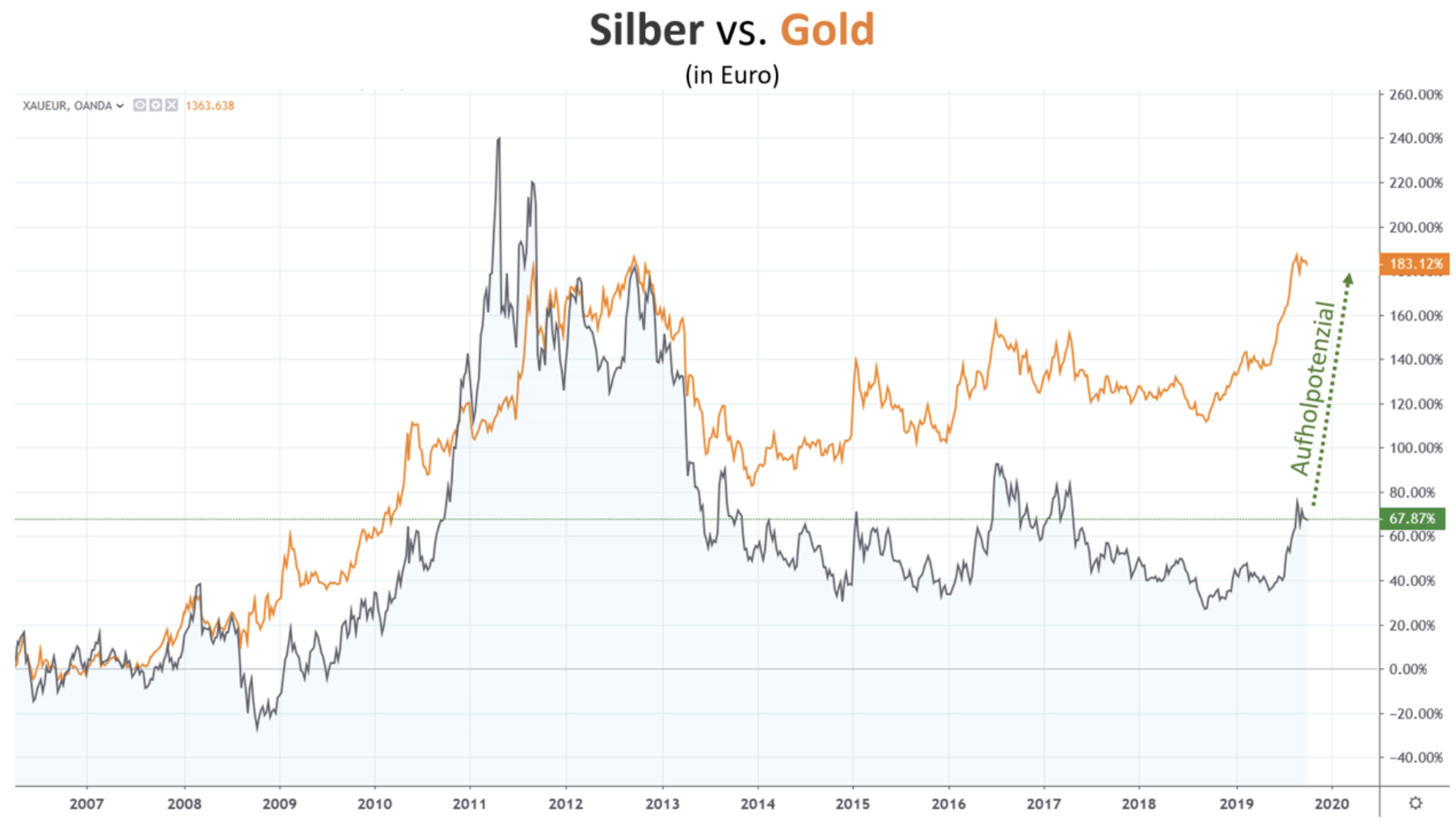

Der Goldpreis hat in Euro bereits neue Höchststände erreicht, in US-Dollar fehlen aktuell noch 28 Prozent bis dorthin.

Ganz anders bei Silber: Bis zum Allzeithoch vom 25. April 2011 fehlen in Euro noch 114 Prozent und auf Dollarbasis sogar noch 183 Prozent.

Da für beide Metalle ähnliche Gründe für einen Preisanstieg vorliegen, bietet sich eine Long-Spekulation auf ein Schließen der Lücke zum Allzeithoch bei Silber an. Natürlich ist der Markt deutlich enger als der Goldmarkt, was u. a. eine deutlich höhere Volatilität der Preise zur Folge hat. Auch ist im Gegensatz zu Gold die konjunktursensitive Industrie mit 58 Prozent der momentan größte Nachfrager nach Silber. Bei Gold ist es mit fast 50 Prozent die Schmuckindustrie und zu 17 Prozent die Zentralbanken.

Doch Silber ist ein wahres Multitalent und die Übereinstimmung der Kaufmotive bei beiden Edelmetallen ist speziell bei Investoren stark ausgeprägt. Vor allem bei Münzen, Barren und physisch gedeckten ETF sind die Erwartungen der sehr ähnlich und zielen v. a. auf die monetären Eigenschaften der Metalle ab. Ähnlich wie bei Gold erwarten die Käufer auch von Silber einen Schutz vor Geldentwertung, staatlicher Willkür und Diskretion bei der Geldanlage (anonymer erworbener Schmuck, Münzen und Barren). So gab es sowohl während der Inflationsphase der Siebzigerjahre als auch während der Finanzkrise massive Zuflüsse in Silber, ebenso wie in Gold, was nach anfänglichem Zögern aufgrund der Marktenge zu einer enormen Outperformance des weißen Edelmetalls führte. Der Hauptgrund für den Nachlauf der Preise liegt in der Leistbarkeit: Wird Gold zu teuer, dann wird es in der Schmuckindustrie und bei der Geldanlage sukzessive durch Silber substituiert.

Führt man sich das jetzige Umfeld vor Augen und erkennt, dass die Finanz- und Schuldenkrise eigentlich nie gelöst, sondern lediglich vertagt wurde, dann ist die Wahrscheinlichkeit relativ hoch, dass Silber erneut den Goldpreis outperformen und in den kommenden Jahren seine Höchststände ebenfalls erreichen kann.

Das Spekulationsinstrument

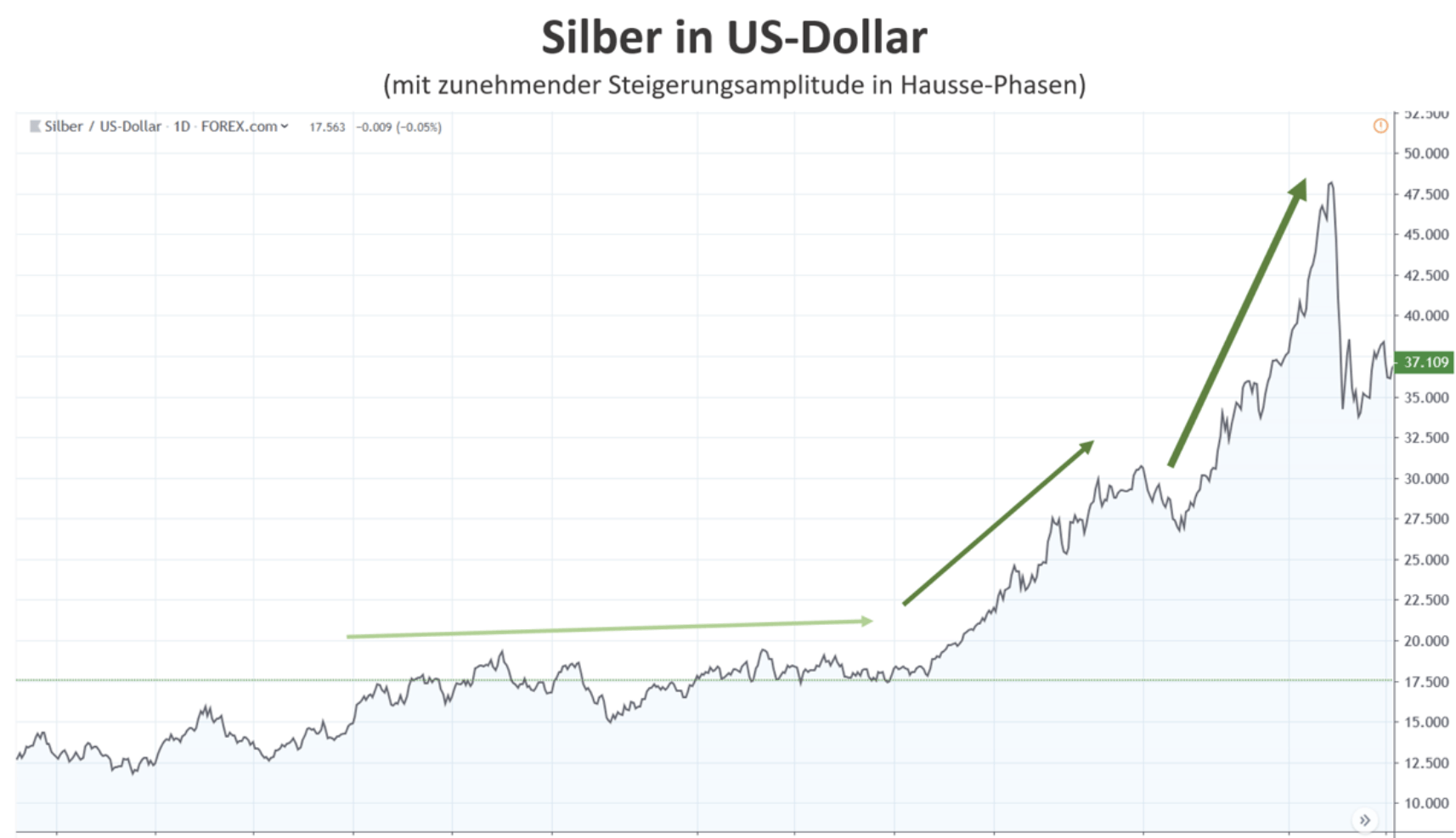

Umso volatiler sich der Markt in Richtung Zielmarke entwickelt, umso besser. Das gilt v. a., wenn man mittels Optionsscheinen spekuliert. Dadurch ist es möglich, mit geringem Kapitaleinsatz einen hohen nominellen Gewinn zu erwirtschaften. Natürlich kann man auch andere, fremdkapitalgehebelte Derivate, wie z. B. Future- oder Mini-Future-Kontrakte, Hebelzertifikate oder CFDs einsetzen. Dabei würde man aber einen entscheidenden Renditefaktor außen vorlassen: die Volatilität. Silber hat die besondere Eigenschaft, seine Volatilität in Hausse-Phasen zu verstärken. Da die Volatilität Bestandteil des Optionsscheinpreises ist, wirkt sich eine Steigerung positiv auf den Wert des Scheins aus. So stieg in der letzten massiven Silber-Hausse von August 2010 bis März 2011 die Volatilität des Silberpreises stufenweise an, was sich auch positiv in den Optionsscheinbewertungen bemerkbar machte.

Neben der impliziten Volatilität (erwartete Schwankungsbreite der Kurse) gibt es weitere Einflussfaktoren auf den Wert eines Optionsscheins: den Kurs des Basiswerts, den Basispreis (Options-Gewinnschwelle), den risikolosen Zins (entgangener Zins), den Wechselkurs des Euro zum US-Dollar sowie die Restlaufzeit des Optionsscheins in Handelstagen.

Geht man davon aus, dass der Silberpreis in den nächsten drei Jahren sein Allzeithoch vom 25. April bei knapp 50 US-Dollar wieder erreichen kann, dann würde man z. B. einen Kauf-Optionsschein (Call-OS) mit einem Basispreis von 35 US-Dollar und einer Restlaufzeit von über zwei Jahren auswählen.

Solange der Silberpreis unter 35 US-Dollar liegt, besteht der Wert des Optionsscheins nur aus dem Zeitwert und der impliziten Volatilität. Der Schein ist solange „aus dem Geld“ bis die 35 US-Dollar-Marke überschritten wird. Ab dann kommt noch der innere Wert zum Optionsscheinpreis hinzu. Entsprechende Scheine können Sie zum Beispiel hier finden.

Das Potenzial

Wie hoch wäre die Rendite, wenn der Silberpreis die Zielmarke von 50 US-Dollar pro Unze Silber am 8. Oktober 2021, also in zwei Jahren, erreichen würde? Angenommen, dass allgemeine Zinsniveau verändert sich nicht (wenn es weiter fällt, umso besser), die Volatilität steigt um ca. 1/5 an und der Wechselkurs bleibt auch ungefähr gleich, dann läge die Rendite des exemplarischen Optionsscheins vor Steuern bei +1.835 Prozent. Zu jedem in Deutschland handelbaren Optionsschein kann man mittels eines Optionsscheinrechners kalkulieren, wie sich der jeweilige Schein entwickelt, wenn ein beliebiges Szenario eintritt.

Das Sicherheitsnetz

Der Vorteil von Optionsscheinen ist, dass es keine Knock-Out-Schwellen und auch keine Nachschusspflicht gibt. Selbst wenn der Basispreis, in diesem Falle Silber, nochmals stark korrigiert, bleibt der Schein im Worst Case mit einem Mindestwert von z. B. 0,1 Cent als Position im Wertpapierdepot bestehen. Steigt der Silberpreis während der Laufzeit des Optionsscheins wieder in Richtung Zielmarke, würde der Schein dennoch signifikant in den Gewinn laufen. Um das Risiko zu reduzieren, empfiehlt es sich, die Position bei einem aufgelaufenen Buchgewinn von 100 Prozent zu halbieren, sodass der ursprüngliche Kapitaleinsatz nicht mehr verloren gehen kann.

Fazit und Risikohinweis

Die hier vorgestellte Strategie ist hochspekulativ und basiert auf derivativen Finanzinstrumenten, die zur höchsten Risikoklasse bei Finanzanlagen gehören. Neben dem Emittentenrisiko besteht auch ein Kursrisiko, ein Volatilitätsrisiko, ein Zinsänderungsrisiko (nach oben) sowie ein Laufzeitrisiko. Der Verlust großer Teile des eingesetzten Kapitals und sogar ein Totalverlust sollten verkraftbar sein.

Hinweis: Die hier gezeigten Analysen stellen keine Anlageberatung dar und sind daher auch keine Empfehlung zum Kauf bzw. zum Verkauf eines Wertpapiers, eines Terminkontraktes oder eines sonstigen Finanzinstrumentes. Die Wertentwicklung der Vergangenheit bietet keine Gewähr für künftige Ergebnisse. Die bereitgestellten Analysen sind ausschließlich zur Information bestimmt und können ein individuelles Beratungsgespräch nicht ersetzen. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Vorschlägen ist somit ausgeschlossen.

Kommentare lesen und schreiben, hier klicken

Optionschein auf Silber …

Das Asset kauft man als Vermögensschutz. Noch absurder als ein ETF ist nur noch der Optionsschein oder andere Derivate auf diese.

Danke, für die Erklärung.

Ich habe bei Optionsscheinen häufig Probleme mit der Kursstellung und der Veräußerbarkeit erlebt und bin deshalb auf CFDs gewechselt, gerade die Volaberechnung war für mich nicht nachzuvollziehen.