FMW-Redaktion

Die konjunkturelle Lage in Deutschland ist mehr als rosig. Überall nur Rekorde, wie wir inzwischen alle wissen. Einerseits sind diese Rekorde verursacht durch den breit aufgestellten innovativen Mittelstand – andererseits sind diese paradiesischen Umstände aber auch unabsichtlich entstanden durch den niedrigen Ölpreis und die abgeschafften Zinsen seitens die EZB. Wie aber sieht es beim deutschen Außenhandel aus? Der „Deutsche Industrie- und Handelskammertag“ (DIHK) hat heute die Ergebnisse der halbjährlichen Befragung durch die Deutschen Auslandshandelskammern (AHKs) veröffentlicht, an der sich diesmal rund 4.000 AHK-Mitgliedsunternehmen beteiligten. Insgesamt ist der Optimismus für die Weltwirtschaft deutlich spürbar. Auszugsweise im Zitat:

Mehr als ein Drittel der deutschen Unternehmen im Ausland erwarten eine weitere Verbesserung der Konjunktur vor Ort. Lediglich 16 Prozent rechnen mit schlechteren Zeiten.“ Der DIHK gehe davon aus, dass die Weltwirtschaft 2017 um 3,6 Prozent zulegen werde; das bedeute eine leichte Belebung gegenüber 2016 mit damals 3,1 Prozent Wachstum (2015: 3,4 Prozent). „Den Konjunkturaufschwung spüren auch die im Ausland tätigen deutschen Unternehmen“, berichtete der DIHK-Außenwirtschaftschef. „56 Prozent erwarten bessere Geschäfte in den kommenden zwölf Monaten.“

Dabei umfasst die gute Entwicklung fast alle Weltregionen: „In der Eurozone und auch in Südostasien gehen die konjunkturellen Erwartungen der Unternehmen steil nach oben.“ Treiber seien weltweit Konsum und inzwischen auch Investitionen – zum Beispiel in den USA, einem der wichtigsten deutschen Handelspartner. Rückschläge auf anderen Märkten – wie etwa in der Türkei, im Nahen und Mittleren Osten oder im noch immer stagnierenden Brasilien – könnten damit derzeit kompensiert werden.

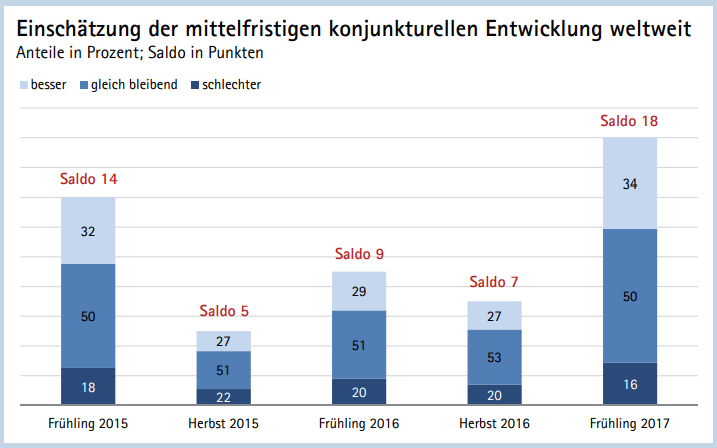

Die obige Grafik zeigt, dass 84% der befragten Unternehmen im Ausland eine bessere oder zumindest gleichbleibende wirtschaftliche Entwicklung erwarten. Das ist ein Zuwachs gegenüber 80% vor einem Jahr, also vor der Trump-Wahl und vor dem Brexit-Votum. Also ist der Optimismus sogar noch gestiegen. Komisch, denn eigentlich müsste er doch bei all den politischen Risiken eher abnehmen? Oder werden politische Probleme wie Trump, Brexit und Co überbewertet, wenn es um wirtschaftliche Realitäten geht? Basierend auf diesen Daten scheint es so zu sein.

Dazu ein weiteres Zitat vom DIHK:

Deutsche Unternehmen machen weltweit wieder bessere Geschäfte. Sowohl die Lage der Unternehmen als auch die Erwartungen für die eigene Geschäftsentwicklung verbessern sich deutlich. Immerhin 55 Prozent der international aufgestellten deutschen Unternehmen bezeichnen ihre derzeitige internationale Geschäftssituation als gut, lediglich sieben Prozent als schlecht. Der Saldo in Höhe von 48 Punkten

wächst deutlich gegenüber den 37 Punkten in der Vorumfrage. Die Erwartungen für die kommenden zwölf Monate fallen mit einem Saldo von 50 Punkten sogar noch etwas besser aus. Die Unternehmen erwarten, dass sich die optimistischen konjunkturellen Aussichten in vielen Ländern weltweit auch positiv auf ihr

eigenes Geschäft niederschlägt.

Wo sehen die Unternehmen die Risiken? Na klar, beim Brexit. Dann folgen Themen wie Protektionismus. Das Problem der Bevorzugung einheimischer Unternehmen steige von 16% auf 23%. Die Zunahme von Handelshemmnissen und protektionistische Tendenzen wie die „America First“-Strategie der US-Regierung würden für mehr Unsicherheit sorgen. Dann gibt es da noch den Konflikt in der Ukraine und generell die Probleme im Nahen Osten. In Bezug auf Handelsthemen sei es in der internationalen Zusammenarbeit von Industrieländern untereinander und mit Schwellenländern, zum Beispiel im Rahmen von G7 bzw. G20 Treffen, schwieriger geworden mit einer Stimme zu sprechen, so der DIHK. Weiterhin als ernstes Problem betrachten die Unternehmen den Fachkräftemangel. Er verharre nahezu auf hohem Niveau. Es bleibe für die Unternehmen weiterhin schwierig geeignetes Personal zu finden.

Während man für Italien im Großen und Ganzen vorsichtig optimistisch ist, sind die Aussichten für Griechenland laut DIHK eher düster. Zitat:

Nachdem die griechische Wirtschaft seit 2008 rund ein Viertel ihrer Leistung eingebüßt hat, ist die Hoffnung auf eine Erholung dünn. Die von der AHK befragten deutschen Unternehmen zeigen sich skeptisch. Lediglich zwei Prozent rechnen mit einer positiven wirtschaftlichen Entwicklung in den kommenden Monaten, 46 Prozent erwarten eine weitere Verschlechterung. Zumindest für das eigene Geschäft sind die Erwartungen mit einem Positiv-Saldo in Höhe von 25 Punkten zuversichtlich. Für steigende Investitionen im Land sollen vor allem die zahlreichen Privatisierungen sowie von der EU und vom griechischen Staat geförderte Projekte sorgen. Unter anderem will Griechenland mehr in den Tourismus investieren. Zähe

Verhandlungen um weitere Hilfsgelder schwächen allerdings derzeit das Vertrauen der Investoren.

Hier noch weitere Einzelgrafiken:

Kommentare lesen und schreiben, hier klicken