Es wurde dann doch keine historisch einmalige Kurzzeit-Baisse von acht Wochen am Stück fallender Kurse beim großen Leitindex S&P 500. Die letzte Handelswoche brachte nach drei Tagen des Zögerns schließlich das Erwartbare. Mehr noch, die beste Woche des Jahres 2022. Wenn große Angst im Markt herrscht, kommt es zwangsläufig und rasch zu einem „Schnapper“ nach oben, während es in Phasen der Euphorie viel länger auf überzogenen Niveaus bleiben kann (hier die Analyse von Markus Fugmann von Freitag Abend). Natürlich ist es jetzt reichlich spekulativ, sich auf ein Ende des großen Abwärtstrends einzurichten. Die Zukunft ist immer unsicher, ganz besonders in diesen Zeiten, mit wirtschaftlichen und geopolitischen Verspannungen. Zunächst ein Rückblick auf die Woche eines gewaltigen Turnarounds.

S&P 500: Die erwartbare Rally

Keine achte Woche im freien Fall, kein Absinken in den offiziellen Bärenmarkt, sondern eine Monster-Rally von 6,6 Prozent seit vergangenem Freitag, in dieser Woche, so das Resümee beim großen Leitindex S&P 500.

Ab Mittwochabend zündete eine Rakete, ausgelöst von der Hoffnung auf sinkende Inflationsraten (derzeit bei 8,3 Prozent), auf eine nicht immer weiter „hawkish“ werdende Fed, auf Unternehmensdaten, die aufzeigten, dass es nicht unmittelbar in Richtung Rezession geht, jedenfalls war alles in Summe wohl eine Art „Tipping-Point“, zu einer Bewegung, die sich bis zum Wochenschluss immer weiter steigerte.

Die Freitagsbilanz:

Dow Jones, plus 1,77 Prozent

S&P 500, plus 2,47 Prozent

Nasdaq Composite, plus 3,33 Prozent

Russel 2000, plus 2,70 Prozent

Der Volatilitätsindex VIX fiel hingegen um 6,95 Punkte auf 25,59 Zähler.

Nicht einmal der Feiertag am Montag in den USA, „Memorial Day“ führte zu Gewinnmitnahmen, da mussten einige Investoren wohl raus aus ihrer Short-Positionierung. Aber, auch wenn der große Index nur noch 13,31 Prozent unter seinem Allzeithoch notiert, ist es doch im größeren Chart erkennbar: Wir sind noch im Abwärtstrend. Die aktuelle Rally ist zunächst nur eine Aufwärtsbewegung im Bärenmarkt.

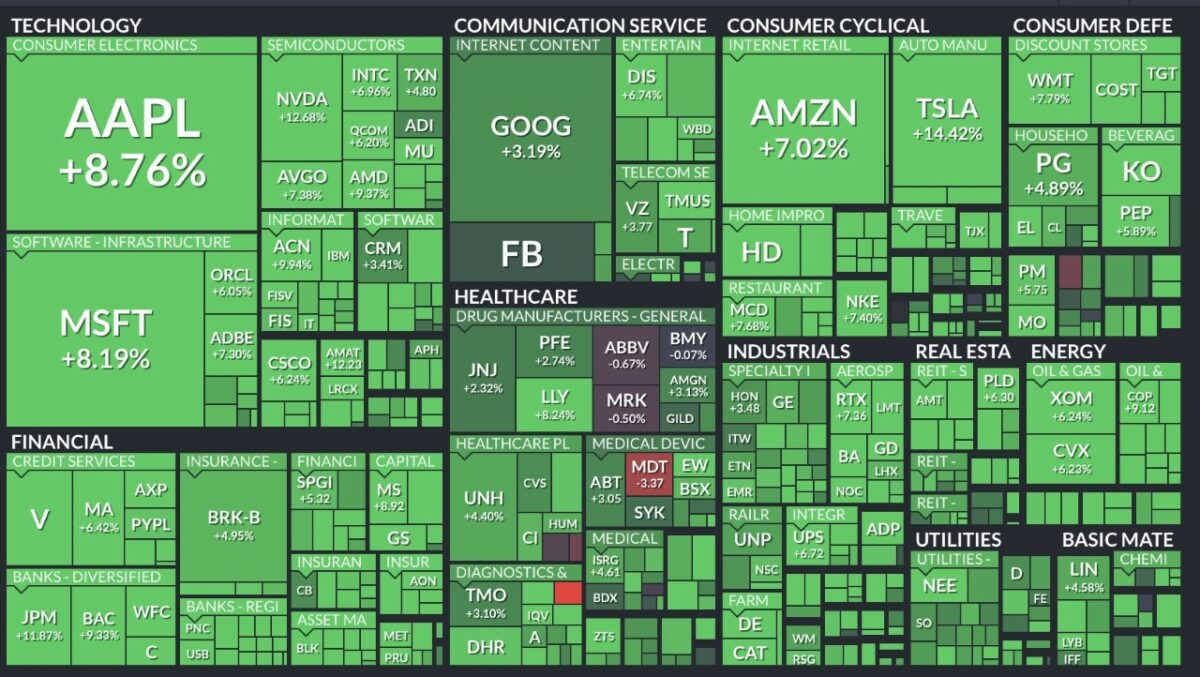

Eine ziemlich grüne Woche

Die Heatmap des S&P 500 zeigt die breit angelegte Rally in der 20. Börsenwoche des Jahres. Die großen Wochengewinner waren natürlich auch große Techtitel wie Tesla und Nvidia mit plus 14 Prozent, Apple plus 9 Prozent, Microsoft plus 8 Prozent, Amazon plus 7 Prozent und Alphabet mit vergleichsweise bescheidenen plus 3 Prozent.Bei den Sektoren wurde zurückgekauft, was am meisten gefallen war – Consumer Cyclical. Auf Monatssicht ganz unten, auf Wochensicht oben.

Gründe für die Bärenmarktrally

Sicherlich ist der Anstieg nicht fundamental begründet und auch kein neues Narrativ, sondern vor allem eine Mischung aus Markttechnik und Marktdisposition, als Auslöser für die aktuelle Rally. Deshalb zunächst noch einmal ein Blick auf den letzten großen Bärenmarkt, in der Schlussphase 2008/2009. Wie viele gewaltige Rallys gab es nur im letzten Halbjahr der Krise, ohne dass es einen fundamentalen Grund für ein Ende der Rezession gab. Dieser Chart in einem Tweet von Hari zeigt die großen Gegenbewegungen. Fünf Mal wurde der Optimismus abgestraft, fünf Mal gab es irgend einen Grund, einen Hoffnungsschimmer, der zu Käufen und zu Short Squeezes geführt hatte. Denn nur Eindeckungen von Short-Spekulation und erzwungene Käufe können in Baissemärkten solche Bewegungen auslösen.

Wie ist die Situation jetzt? Natürlich genügt in einem ausgebombten Markt die kleinste Meldung, um eine Rally auszulösen – wie zum Beispiel die letzten Quartalsmeldungen von Macy’s oder Dollar Tree und auch vage Hoffnungen auf weniger Zinsanhebungen, die sowieso von Konjunktur und Rezession abhängen. Dann am Freitag noch der „PCE-Price Deflator“, der in seiner Kernrate zurückging (April 4,9%, März 5,18%, Februar 5,31%) und Hoffnung auf Peak Inflation machte. Aber die große Angst vor einer Rezession lieferte zunächst einmal technisch den Boden, dass die Kurse nicht ins Uferlose fallen.

Ob der Fear&Greed-Index vor einer Woche auf dem Panikniveau von sechs Punkten, die Cash-Quote von 6,1 Prozent bei den großen Vermögensverwaltern (Survey Bank of America) mit einem verwalteten Volumen von deutlich über einer Billion Dollar, die allgemeine Investitionsquote laut NAAIM in einem Tief bei 20 Prozent oder der Pessimismus der US-Anleger mit seinem dezimierten Bullenlager von nur noch 19,8 Prozent.

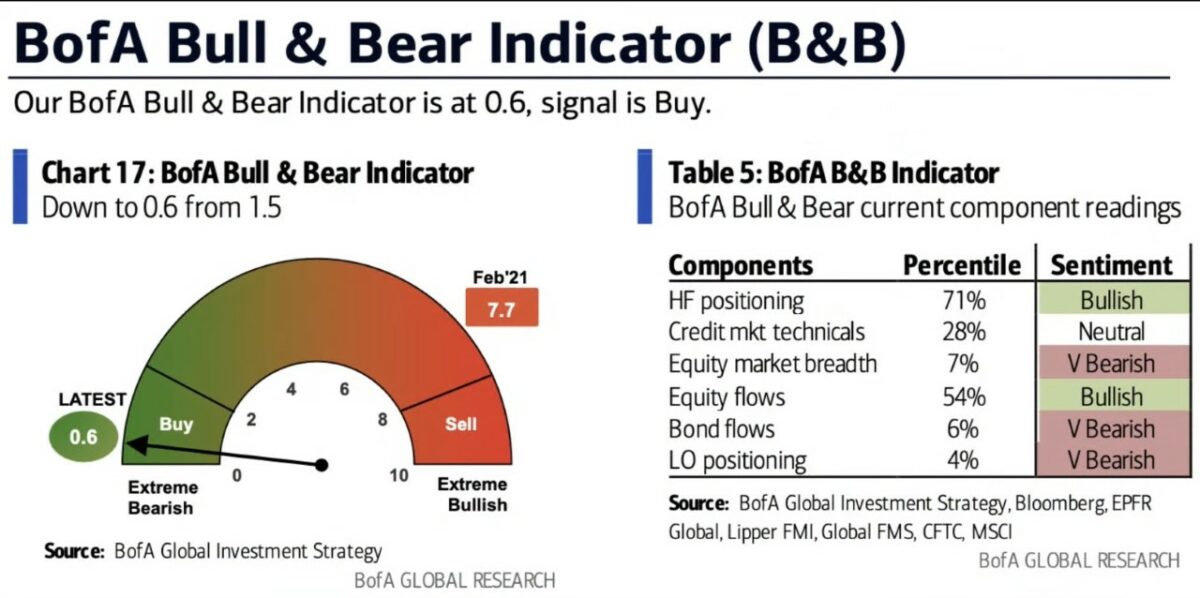

Das alles hatte sich sukzessive aufgebaut in den ersten 100 Börsentagen, in denen es nur 12 Tage im S&P 500 gegeben hatte, an dem der große Leitindex den ganzen Tag im Plus lag. Eine Serie, wie zuletzt in der Finanzkrise 2008. Die letzte Grafik, die die extreme Situation darstellt, ist der Bull&Bear-Indikator der Bank of America. Viel weiter konnte es nicht nach unten gehen.

Bärenmarktrallye ante portas?, hieß es in der Vorwoche an dieser Stelle, sicherlich war das Eintreffen der Prognose sehr vom Zufall bestimmt, aber aufgrund der extremen Indikatoren doch irgendwie börsenlogisch.

Das (R)-Wort Rezession, Thema der nächsten Monate

Wie im Schlusssatz des letzten Wochenartikels angedeutet, dürfte die Frage nach einer Wirtschaftsschrumpfung in den USA von ganz zentraler Bedeutung bleiben. Schön erkennbar an den Reaktionen auf Unternehmensmeldungen, wenn es zu einem negativen Ausblick auf den Rest des Jahres kam. Zwar spielen die US-Zinsen weiterhin eine wichtige Rolle – gerade in der Frage der Abdiskontierung künftiger Gewinne im Techsektor -, doch ist ein US-Leitzins von 2,5 bis 3 Prozent an den Märkten schon eingepreist. Wer glaubt denn wirklich an US-Zinsen von fünf Prozent bei einer Gesamtverschuldung von 90 Billionen Dollar und der daraus resultierenden Zinsbelastung. In dem Land mit einer Milliarde Kreditkarten (und 17 % Kreditkartenzinsen) und einen hohen Anteil an Zombiefirmen, die bei stark steigenden Zinsen rasch kollabieren würden. Die Folge wäre ein Anstieg der Arbeitslosigkeit und was war in den letzten Jahren das Ziel unter allen US-Präsidenten und auch für die US-Notenbank? „Full Employment“, warum sonst die große Angst in der Corona-Krise und Rettungspakete in Höhe von fünf Billionen Dollar.

Nein, jetzt geht es vornehmlich zunächst um die Inflation, aber damit direkt auch auf deren Einfluss auf die Gewinne der Unternehmen. Aus dem Blickwinkel Konjunktur und Unternehmensergebnisse kann man derzeit nur staunen, angesichts der vielen verwirrenden Unternehmensmeldungen und Wirtschaftsindikatoren:

Leicht rückläufige Frühindikatoren, miserable Wirtschaftszahlen aus China, der bisherigen Lokomotive der Weltwirtschaft, ein ewiger Lockdown, der erst noch Druck auf Lieferketten und Preise ausüben könnte, eine US-Berichtssaison, die dazu geführt hat, dass selbst die Dickschiffe in einen Bärenmarkt gefallen sind (Apple bis Netflix, von minus 22 bis minus 70 Prozent) und in Deutschland ein zum zweiten Mal gestiegener Ifo-Index. Wie das, Deutschland, das Land, welches wie kaum ein zweites abhängig ist vom Zustand der Weltwirtschaft?

Noch verrückter wird es, wenn man sich die Margen der Unternehmen im abgelaufenen Quartal ansieht, das eine Schrumpfung der US-Wirtschaft um 1,5 Prozent ergeben hat:

Die Profit Margins beim S&P 500:

Q1: 2022 – 12,09 Prozent

Q4 2021 – 13,4 Prozent

Q3: 2021 – 13,2 Prozent

Q2: 2021 – 13,5 Prozent

Und wo lagen die Gewinnmargen in den Vorjahren? 2016 – 9,0 Prozent, 2017 – 10,1 Prozent, 2018 – 11,5 Prozent, 2019 – 11,4 Prozent

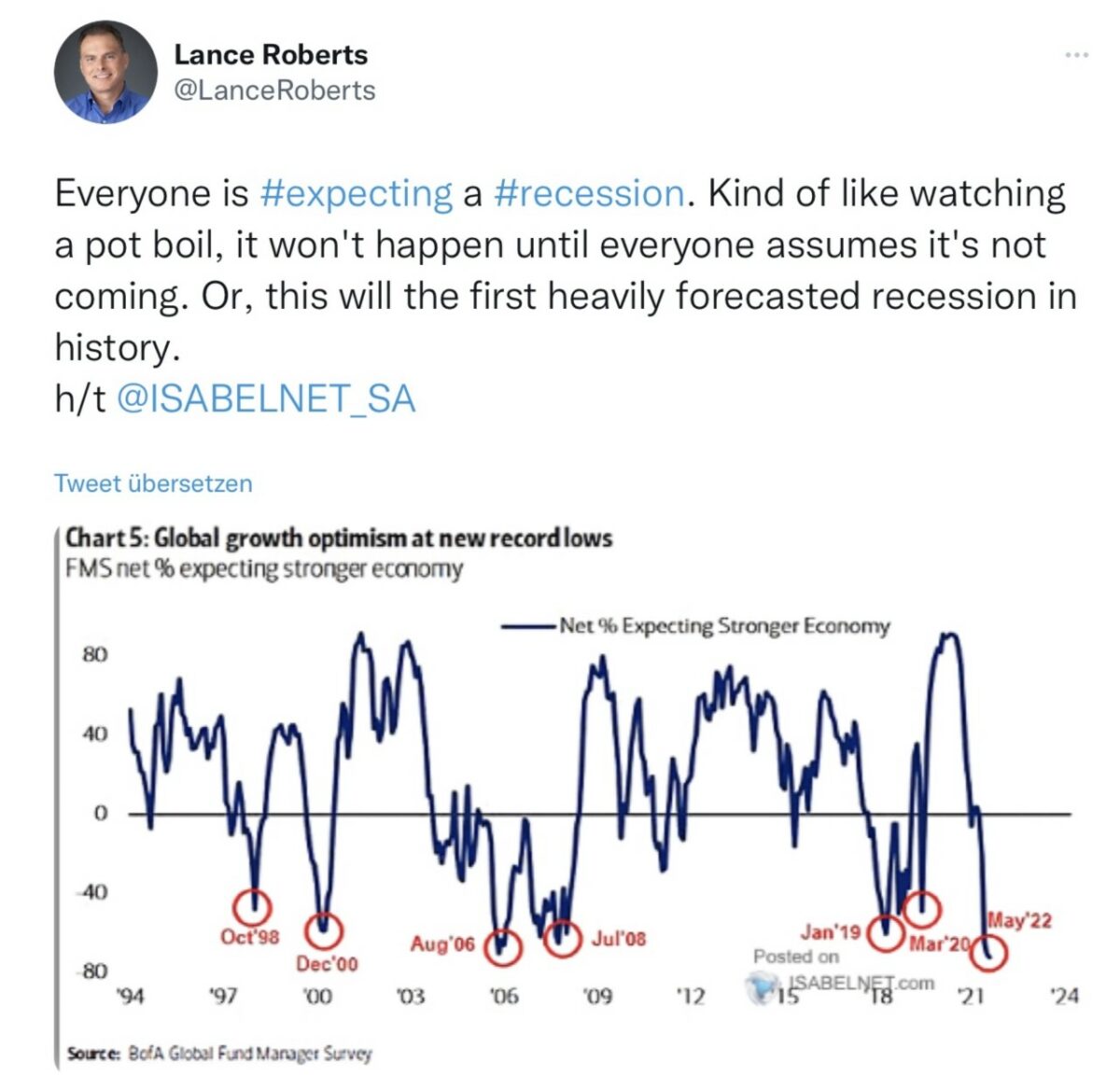

Und welche Aussichten ergeben sich aus den Schätzungen der Wall Street-Analysten für die Gewinne der S&P-Unternehmen für 2022 und 2023: Jeweils plus 10 Prozent, ausgehend von 2021 mit 208 Dollar, steigend auf 228 Dollar durchschnittlich im Jahr 2022 und 251 Dollar im kommenden Jahr, wo ist hier die Rezession? Man suche den Fehler. Ins Grübeln bringt einen der nachfolgende Tweet aber schon: Wann gab es je eine Rezession, die so klar vorhergesagt wurde?

Wie tief könnte der breite Markt fallen?

Ein Thema, das in allen Wirtschaftsmedien rauf und runter diskutiert wird: Wenn es zu der befürchteten Wirtschaftsschrumpfung kommt, hat der große Aktienindex in den USA, der S&P 500, noch zu wenig korrigiert? Wie war es durchschnittlich in den 12 Rezessionen seit dem Zweiten Weltkrieg? Ist noch Luft nach unten?

Typisch Amerikaner, es gibt zu allen Börsenthemen Statistiken und Umfragen, so wie die Schätzungen zur erwarteten Tiefe des aktuellen Bärenmarktes. Damit hätten wir derzeit nichts anderes als eine Zwischenrally, die das multiple Belastungsumfeld für die Börsen – Inflation, Straffung der Geldpolitik, Abschwächung der Weltwirtschaft u.w. – kurzzeitig ausblendet.

Generell steht natürlich die Frage im Raum: Wann findet der Markt seinen Boden? Hier einige Grundhypothesen: Erstens wenn die Fed zucken sollte, beziehungsweise andeuten könnte, dass es mit dem Zinsanstieg doch nicht so heftig wird, zweitens wenn sich wider Erwarten ein deutlicher Rückgang der Inflationsraten zeigen könnte und drittens, falls die Konjunkturdaten doch nicht so stark gehen Süden laufen, die Arbeitslosigkeit nicht stark ansteigen, sprich es also nicht zu einer Rezession in den USA kommen sollte.

Zum Schluss noch ein Gedanke über ein Thema, welches im gegenwärtigen Umfeld – The Fight against Inflation has top priority – fast aus dem Blickwinkel verschwunden ist.

Finanzielle Repression ist das Ziel

Bei all der Diskussion über den Kampf gegen die Inflation, die in den USA zu einem großen Teil der Aufregung Joe Bidens geschuldet ist, weil er weiß, dass er bei derart hohen Inflationsdaten inklusive hoher Spritpreise, keine Chance bei den Midterm Elections haben wird. Auf eine Mehrheit in den beiden Kammern des Kongresses, daher hat man eines derzeit ein wenig ausgeklammert:

Die USA, wie erst recht einige EU-Staaten, brauchen negative Realrenditen, um von der hohen Staatsverschuldung herunterzukommen. Dies geht nur über die Belastung der Bürger, beziehungsweise der Geldsparer in Form der „Finanziellen Repression“, wie man sie schon nach dem Zweiten Weltkrieg praktiziert hat, in den USA und in Großbritannien. Mit einer Entschuldung über die Inflation, die in ihrer Konsequenz politisch sanfter und lautloser abläuft als Ausgabenkürzungen oder ein Schuldenschnitt (Hair-Cut). Die Anleiherenditen müssen hierbei unter den Wachstumsraten des Bruttoinlandsproduktes liegen.

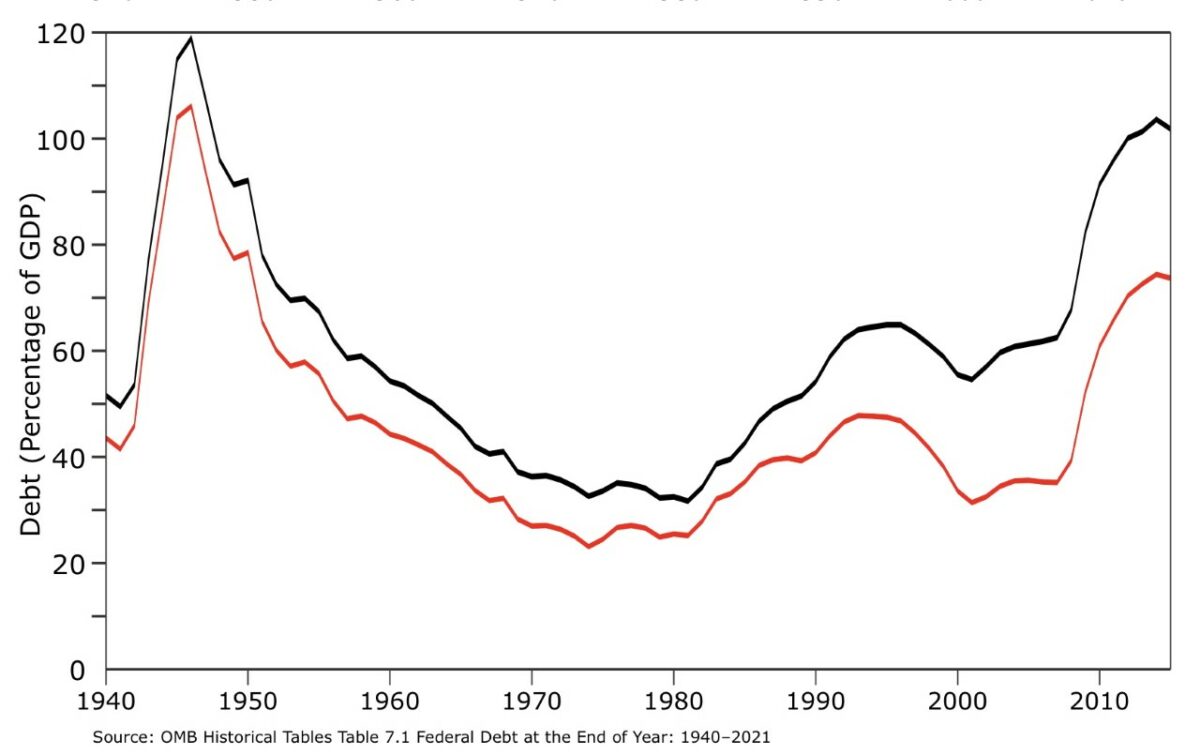

Das ist die Vorgabe für eine „Finanzielle Repression“, ein Herauswachsen aus den Schulden, wenn der Realzins lange negativ bleibt. Geschehen in den USA (aber auch in Großbritannien), wo die Realrenditen in zwei Drittel der Jahre von 1945 bis 1980 unter einem Prozent blieben.

1945 lagen die US-Staatsschulden bei 120 Prozent zum BIP, derzeit bei 130 Prozent. Einen Haken hat das Ganze aber: Die Inflation darf nicht zu hoch sein, mit all ihren politischen und gesamtwirtschaftlich Konsequenzen. Für die US-Notenbank die „Monsteraufgabe“: Inflationsbekämpfung ohne Auslösung einer schmerzhaften Rezession.

Fazit

Jetzt ist sie gekommen, die erwartete Rally am US-Aktienmarkt und nicht nur dort. Bei einem Fall des S&P 500 von knapp 20 Prozent gab es jetzt schon eine Gegenbewegung von sieben Prozent. Aber nach Börsenschluss an der Wall Street war das Thema „wie nachhaltig ist diese Rally“, das am meisten diskutierte. „Fehler sind nützlich, aber nur wenn man sie rechtzeitig erkennt“, so ein Spruch des legendären Ökonomen John Meynard Keynes. Dies könnte in zweierlei Hinsicht auf die aktuelle US-Notenbank-Politik zutreffen. Einen Fehler hat sie schon gemacht, indem sie zunächst die viel zu lange auf eine auf einen Notfall ausgerichtete Geldpolitik aufrechterhalten hat und man schießt jetzt vielleicht über das Ziel hinaus, angesichts einer mit über 90 Billionen Dollar verschuldeten US-Gesellschaft.

Denn etwas kann der US-Notenbank nicht gefallen: Zum einen der Wiederanstieg des US-Aktienmarktes in Gestalt des S&P 500 auf 4258 Punkte, gerade einmal gut 13 Prozent unter seinem Hoch, immerhin noch sechs Mal so hoch wie beim Tief in der Finanzkrise im März 2009 (676 Punkte). Ein kleines Gedankenspiel für Statistiker: Wie hoch ist die Bruttorendite beim S&P 500 seit 1926? Etwa 10 Prozent und wie hoch seit der Finanzkrise 2009? 15 Prozent, dies schreit doch nach wie vor nach Abkühlung, nach Mean Reversion. Die zweite Entwicklung ist der scharfe Rückgang der Kapitalmarktzinsen von 3,2 auf 2,7 Prozent. Beides entschärft die Financial Conditions, was hat es denn gebracht, dass sich Falken wie James Bullard und Co den Mund fusselig geredet haben, um die Bedingungen zu straffen, wenn dies der Markt sogleich ignoriert.

Kommt bald eine neue Breitseite der Fed, sollte sich die Rally weiter fortsetzen? Bis jetzt erfüllt die aktuelle Kursbewegung geradezu typisch die Abläufe für einen Bärenmarkt gemäß dem Motto: Die Börsen sind stets bemüht, möglichst viele kurz- und mittelfristig engagierte Anleger zum Narren zu halten, ganz besonders auch Hedgefonds, von denen in der Vergangenheit bereits Tausende kapituliert haben, quasi als „Sunk cost fallacy“ – versunkene Geheimnisse in der Investmentbranche. Das wäre wieder allerdings wieder ein anderes Thema, aber dass diese Investmentsparte wieder einmal dem Markt hinterhergelaufen ist, dürfte anhand ihrer Disposition nicht überraschen.

Kommentare lesen und schreiben, hier klicken