Der Monat Mai hat sehr viele Investoren auf dem falschen Fuß erwischt, nicht nur die im großen S&P 500 oder beim Dax. Zum Monatsbeginn fürchtete man sich vor der Mai-Regel „Sell in May and go…!“ und natürlich vor einer möglicherweise enttäuschenden Berichtssaison. Aber nichts Unheilvolles geschah, ganz im Gegenteil – die Indizes brachen aus ihren Seitwärtskanälen aus, der deutsche Leitindex DAX 40 erreichte sogar ein neues Allzeithoch. Dann allerdings ging es beim Dax wider deutlich nach unten – bis Freitag.

S&P 500: Die schwierige Ausgangslage

Die Börse hatte wieder einmal ihre kurzfristige Eigenart gezeigt, möglichst viele Anleger zur gleichen Zeit zum Narren zu halten. Wer anschließend erwartet hatte, Dax und S&P 500 würden den Ausbruch nach oben fortsetzen, sah sich in der letzten Woche ein weiteres Mal getäuscht. Kursrückgänge allerorten wegen eines eigentlich sehr unwahrscheinlichen Schuldenausfalls der USA. Dennoch flüchteten nicht wenige Investoren aus dem Markt oder sicherten sich zu astronomischen Preisen bei kurzfristigen Anleihen ab. Denn, sollte das Unwahrscheinliche eintreten, wäre der Schaden für die USA aber auch für die Finanzwelt gigantisch.

Eine einzige Unternehmensmeldung ließ aber die Kurse vor allem beim Nasdaq ein weiteres Mal nach oben drehen und zigen damit auch S&P 500 und Dax mit nach oben. Die Quartalszahlen des Chipproduzenten Nvidia überraschten Kritiker und Anhänger gleichermaßen, mit der Folge des größten Kursanstieges an der Wall Street an einem Tag: Ein Plus von fast 30 Prozent, ein Zuwachs von annähernd 200 Milliarden Dollar an Marktkapitalisierung, die nun fast die Eine-Billion-Dollar-Marke erreicht.

Viele Anleger waren sich zu sicher, dass nach einem Kursanstieg von über 100 Prozent bei Nvidia in gut einem Quartal und einem dreistelligen Kurs-Gewinn-Verhältnis die Unternehmensmeldungen nicht mit der Kursentwicklung werden Schritt halten können. Viele spekulieren schon seit Längerem auf einen Kurseinbruch (wie schon bei Tesla über mehrere Jahre erlebt), mit der Folge einer Shortsqueeze, die eigentlich wenig mit der fundamentalen Unternehmensgeschichte zu tun hat. Ein totsicheres Investment an der Börse gibt es nicht, „There’s no such thing as a free lunch.“ Und wie üblich, werden dann von den Analysten die Kursziele nach oben geschraubt – die „Kurse machen die Nachrichten“.

Sicher eine Extremreaktion, die aber auch aufzeigt, wie gespalten die Wall Street in ihrer Einschätzung der wirtschaftlichen Lage in den USA derzeit ist. Eine kommende Rezession (Hard Landing) oder eine weiche Landung, die Hoffnung auf bald niedrigere Zinsen und einer nachgebenden Inflation, diese Gemengelage führt anscheinend ständig zu einer Pattsituation. Ob Long- oder Short-Positionierung, derzeit scheint beides sehr riskant zu sein.

Hinzu kamen die täglichen Meldungen über den politischen Streit um die Anhebung der Schuldenobergrenze. Die einen Anleger wappnen sich gegen das finanzielle Ungemach (temporärer Schuldenausfall), die anderen ignorieren das schon über 100-mal praktizierte Verfahren. Was aber ist, sollte überraschend eine Meldung über eine irgendwie geartete Einigung eintrudeln, gibt es eine Erleichterungsrally oder eine „Sell on good-News“-Reaktion beim S&P 500 und anderen Indizes? Aber was geschah eigentlich an Seltsamen am letzten Freitag im Monat?

Ein kleiner Rückblick auf die letzte Börsenwoche.

S&P 500: Wieder in der Seitwärtsrange?

Der Ausbruchsversuch beim S&P 500 über die Zone bei 4200 Punkten ist in der letzten Woche zunächst gescheitert, der Streit um die Anhebung der Schuldenobergrenze hat viele Anleger verunsichert. Ausdruck dessen ist ein Anstieg der Zinsen in allen Laufzeiten. Zusätzlich verschob sich die Terminierung für eine beginnende Zinssenkungsphase stetig nach hinten. Die hereinkommenden Wirtschaftsdaten ließen zudem auf keine aktuelle Rezessionsgefahr in den USA schließen.

Aber was bedeutet das denn eigentlich konkret für die Aussichten von Wirtschaft und Börse? Die Aktienmärkte haben sich doch so stabil gehalten, weil es eben in der Berichtssaison für Q1 nicht die von Morgan Stanley angekündigten Gewinneinbrüche gegeben hat. Weil der Arbeitsmarkt noch große Stabilität zeigt, der Dienstleistungssektor brummt und damit die am meisten prognostizierte Rezession in die Zukunft verschoben werden muss.

Dass die Zinswende nicht schon im Juli oder September kommen wird, ist auch als Signal zu werten, dass es der Konjunktur nicht so schlecht geht, denn Zinssenkungen innerhalb weniger Monate nach dem letzten Anstieg bedeuten eines: Es brennt in der Konjunktur oder ein Schock wie bei einem militärischen Konflikt oder einer Pandemie zwingt die Notenbank zu Notmaßnahmen. Wie oft wurden schon Grafiken präsentiert, die aufzeigen, dass die Phase zwischen Zinsgipfel und Zinssenkung recht erträglich am Aktienmarkt war.

Wenn hingegen die Zinsen gesenkt wurden, folgte fast in jedem Fall ein Einbruch des Aktienmarktes. Weil eben eine Rezession den Zinsschritt notwendig machte.

Deshalb stellt sich aktuell die Frage:

Warum sollten Investoren wegen einer baldigen Zinswende den Markt gekauft haben? Dies ist aus meiner Sicht eben nicht der Grund, sondern die noch stabile US-Wirtschaft (Servicesektor), die das Szenario eines Soft Landings aufrechterhält. Die Interpretation der Aktienmärkte, während die Anleihemärkte schon seit Monaten fest von einer Phase der Wirtschaftsschrumpfung ausgehen (inverse Zinskurven).

Hier der Future des marktbreiten S&P 500 mit seiner Entwicklung in den letzten Wochen – zurück in der engen Range und schlussendlich wieder am Ausbruchsniveau. Der Index selbst liegt natürlich einige Punkte tiefer:

Warum es am Freitag zu dieser Fahnenstangen-Entwicklung gekommen ist, lag wahrscheinlich an zwei Entwicklungen. Zum einen kursierten Zeitungsartikel über eine Einigung der Kontrahenten im Schuldenstreit, noch am Freitag vor Börsenschluss – was jedoch nicht passierte. Zum anderen wurden Wirtschaftsdaten veröffentlicht, die sowohl einen weiter stabilen Konsumenten als auch fallende Inflationsdaten für den Monat Mai verkündeten – durch das stärker als erwartete US-Konsumentenvertrauen der Uni Michigan (59,2 vs 57,9 Punkten, erwartet) und die Inflationserwartungen für den Monat Mai (4,2 vs 4,5 Prozent). Die PCE-Daten für die Inflation im April waren dagegen „heißer“ als erwartet hereinkamen, aber auch nicht mehr ganz aktuell sind.

Aber auch die gestiegenen Konsumausgaben der Amerikaner mit 0,8 Prozent statt den erwarteten 0,4 Prozent verblüfften die Investoren. Schon ein Pfund im Wunderland des Konsums, den USA, wo dieser immerhin über 16 Billionen Dollar pro Jahr ausmacht.

Die Freitagsschlusskurse

Dow Jones: plus 1,00 Prozent – 33.093 Punkte, Vorwoche 33.526 Punkte

S&P 500: plus 1,31 Prozent – 4205 Punkte, Vorwoche 4191 Punkte

Nasdaq Composite: plus 2,19 Prozent – 12975 Punkte, Vorwoche 12.657 Punkte

Das Wochenplus lag bei 2,5 Prozent, die fünfte Gewinnwoche in Folge.

Russel 2000: plus 1,05 Prozent – 1773 Punkte

Dax 40: plus 1,2 Prozent – 15.984 Punkte, Vorwoche 16.275 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 17,96 Punkte, minus 6,17 Prozent, Vorwoche 17,23 Punkte

10-jährige US-Staatsanleihe: 3,81 Prozent, Vorwoche 3,703 Prozent

2-jährige US-Staatsanleihe: 4,568 Prozent, Vorwoche 4,2787 Prozent

So wurde beim Weltleitindex S&P 500 in der Freitagseuphorie doch noch der höchste Schlussstand seit August 2022 erreicht. Das Plus seit Jahresbeginn beträgt nun 9,54 Prozent. Aber eine Divergenz ist geblieben: Während es der S&P 500 gerade zu einem Monatsplus geschafft hat, der Dow Jones im Mai sogar noch mit drei Prozent minus notiert, beträgt das Mai-Plus beim Nasdaq Composite inzwischen schon satte sechs Prozent. Der Dax konnte zwar seine Verluste am Freitag eingrenzen, wirk aber weiter etwas angeschlagen.

Die US-Wirtschaft, dominiert vom Dienstleistungssektor

Es ist das große ökonomische Rätsel, welches die ganze Zunft der Ökonomen umtreibt. Wie kann es sein, dass ein Zinsanstieg von 500 Basispunkten in 13 Monaten eine Volkswirtschaft nicht total einbremst, verdeutlicht in den letzten Frühindikatoren der Einkaufsmanagerindizes in den USA?

Zwar liegt der schwach gewichtete Industriesektor bei rezessiven 48,5 Punkten, aber mehr als ausgeglichen wird dies durch den Dienstleistungssektor und seinem Stand von 55,1 Punkten. Was in der Summe zu einem Gesamtindex von 54,5 Punkten führt. Kein Wunder, dass hier die langfristigen Kapitalmarkt-Zinsen wieder steigen.

Wo bitte ist hier die Rezession?

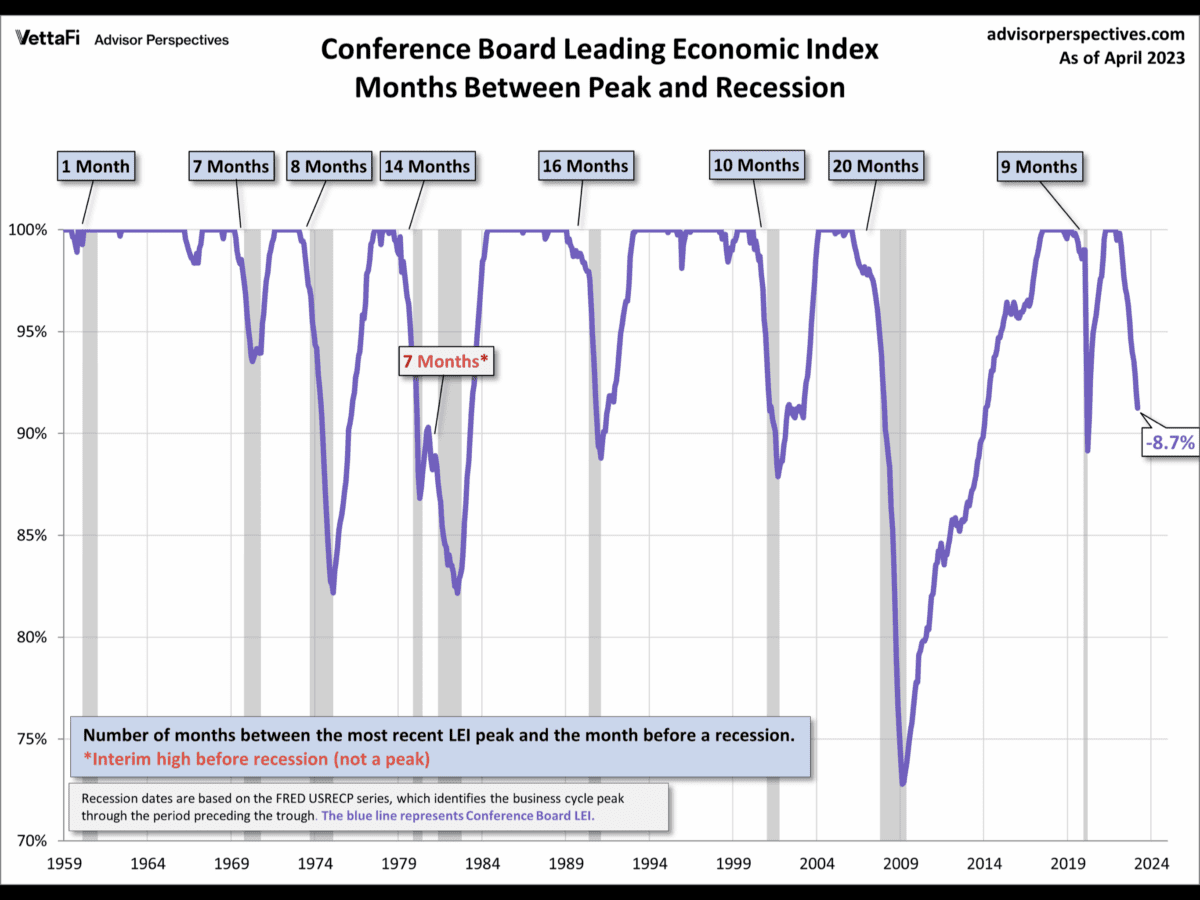

Die am besten prognostizierte Wirtschaftschrumpfung aller Zeiten, die durch den Sammelindex der Frühindikatoren des Conference Conference Board schon seit über einem Jahr angekündigt wird.

Ein Index, der in den letzten 65 Jahren doch so treffsicher in punkto Rezession gewesen ist. Hier der große Chart von Advisor Perspectives, der den Absturz des LEI im langfristigen Kontext zeigt:

Man steht bereits 8,7 Prozent unter dem Zyklushoch von 2021, auf einem Niveau, bei dem früher die Rezessionsphasen schon begonnen haben.

Eine weitere Besonderheit: Die durchschnittliche Dauer bis zum Auftreten einer Rezession betrug 10,6 Monate, aktuell haben wir bereits 16 Monate überschritten. Wird aus der am meisten prognostizieren Rezession die mit der größten Verspätung? Der S&P 500 kann sich bisher gut halten, weil diese Rezession eben noch nicht eingetreten ist.

Dax 40: Ist die temporäre Outperformance des deutschen Leitindex vorbei?

Monatelang wurde gerätselt über den stärkeren Anstieg des deutschen Leitindex Dax 40 gegenüber seinem großen Bruder in den USA, dem S&P 500. Ob mit oder ohne Dividenden der Index lief, auf das Jahr gesehen, in der Spitze etwa doppelt so gut wie sein Pendant aus den USA. Die Gründe wurden an dieser Stelle schon oft dargelegt: das Nichteintreten einer starken Winterrezession, kein Energiepreisschock, eine eklatante Unterinvestition amerikanischer Anleger, besser als erwarteter Gewinne bei den Dax-Titeln. Ein Plus von etwa fünf Prozent in Q1, während die US-Unternehmen im S&P 500 im Durchschnitt Gewinnrückgänge zu vermelden hatten.

Um keine Missverständnisse aufkommen zu lassen: Die deutsche Konjunktur ist zwar in eine kleine Rezession geraten, aber BMW, Siemens und Co sind international aufgestellte Unternehmen, die nicht eins zu eins mit der deutschen Wirtschaft laufen.

Aber jetzt könnte es zu einem Umdenken der US-Investoren kommen, die den Dax zu über 50 Prozent in ihren Portfolios halten. Nach sechs Anstiegen in Folge ist das wichtigste deutsche Konjunkturparameter, der ifo-Index, gefallen. Vor allem in seiner Erwartungskomponente, die für die Börse mehr zählt, als die Gegenwart.

Hier im Tweet von Holger Tschäpitz erkennbar. Eine schöne Kongruenz von Konjunktur und Dax:

Nicht ohne Grund habe ich in der Vergangenheit oft auf die Bedeutung dieses Index hingewiesen. Vor allen Dingen dann, wenn er drei Monate in Folge in eine Richtung zeigt. Soweit sind wir derzeit noch nicht, aber der DAX 40 ist durch seine internationale Positionierung so etwas wie ein „Call auf die Weltwirtschaft“. Sollte diese in eine Schwächephase taumeln, so wäre es auch mit der Herrlichkeit neuer Höchststände vorbei.

Die technische Rezession in Deutschland, die zuletzt gemeldet wurde, weil es zwei Quartale mit einer milden Schrumpfung des BIP gegeben hat, ist ein großes Warnzeichen.

S&P 500: Warum die Fed die Zinsen nicht mehr „viel“ anheben kann

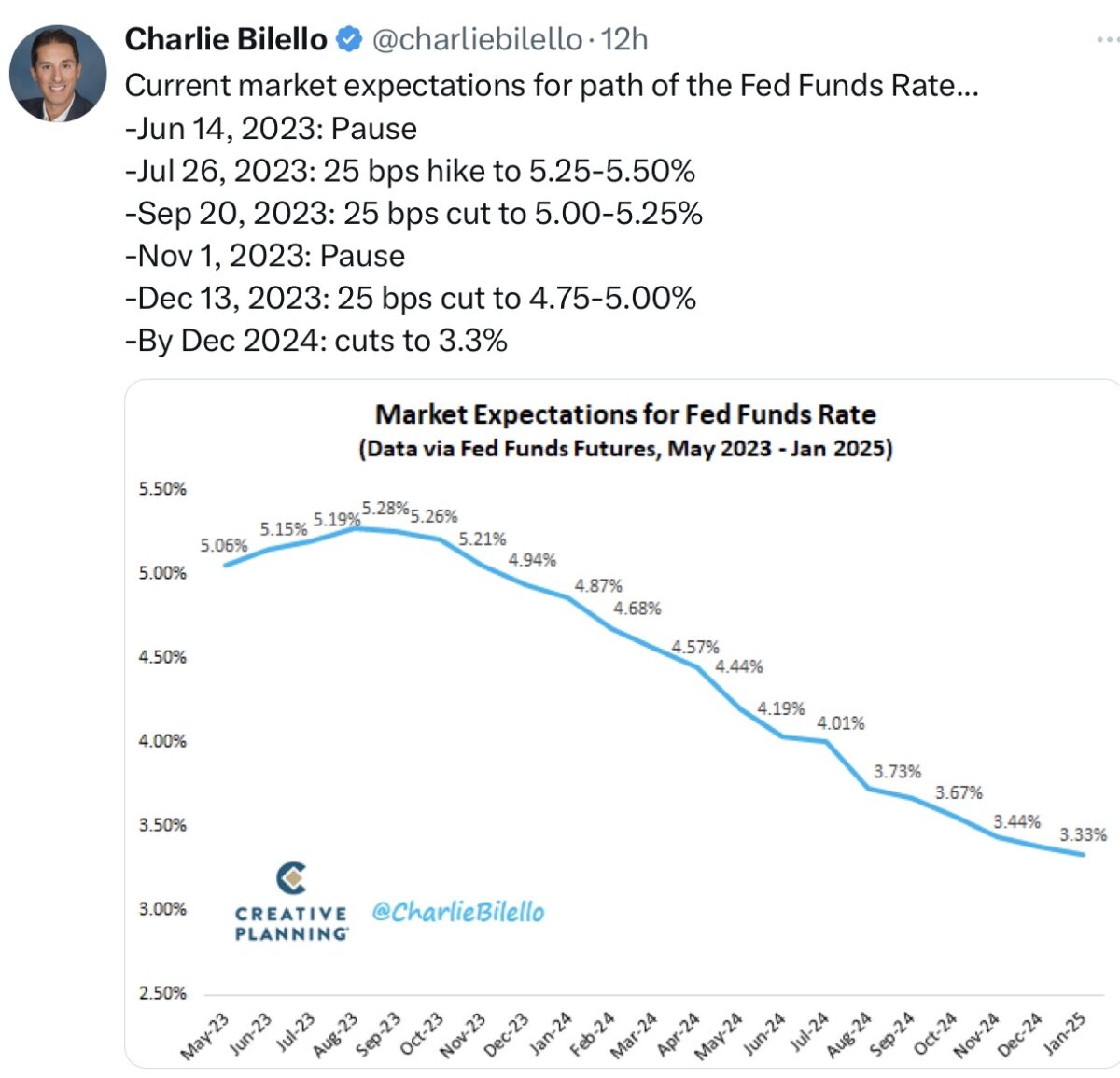

Die Wirtschaftsdaten der letzten Woche, in Koinzidenz mit zähen Inflationsdaten, ließen nicht nur die Zinsen in den verschiedenen Laufzeiten nach oben klettern, auch die schon als abgehakte Zinspause für den Monat Juni erlebte ein deutliches Revival. Die von den Märkten eingepreiste Wahrscheinlichkeit für einen weiteren Juni-Zinssschritt der Fed stieg von null Prozent noch vor zwei Wochen auf nun über 65 Prozent. „What a difference a week makes!“

Aber hebt die Fed die Zinsen im Juli noch einmal um 25 Basispunkte an, um sie dann nur acht Wochen später wieder zu senken? Wann war je eine Phase zwischen der letzten Zinsanhebung und der ersten Zinssenkung so kurz, außer im Falle eines externen Schocks? Was soll denn ein solcher Zinsschritt bewirken, wo allgemein bekannt ist, dass seine Wirkung erst nach Monaten später einsetzt? Allenfalls, um Pulver zu generieren, um dies später für einen Einbruch wie eine Rezession zu haben.

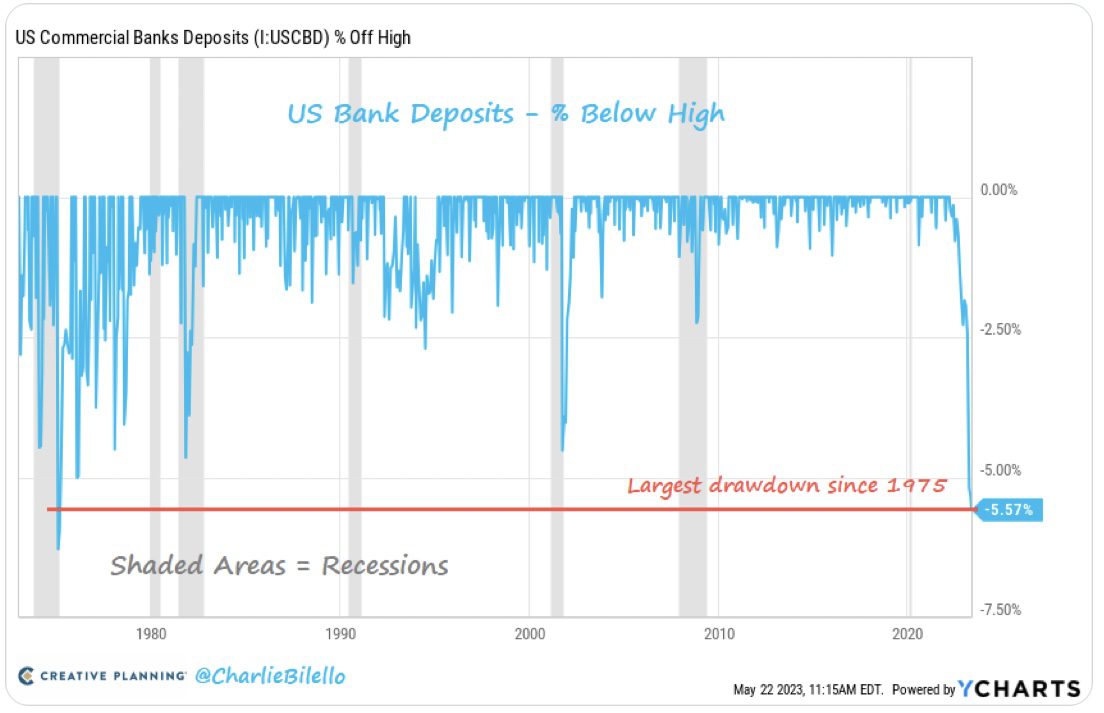

Ist die Bankenkrise wirklich ausgestanden, ein erneuter Bankrun verhindert, wenn man die Zinsen weiter anhebt (damit die kurzfristigen Zinspapiere sowie die Geldmarktfonds weiter in die Höhe setzt) und den Abfluss von Kundeneinlagen von Regionalbanken ein weiteres Mal beschleunigt? Hat man denn nicht bereits die größten Abflüsse seit 1975?

Ist es nicht etwas scheinheilig, wenn der Chef der größten Bank der USA, Jamie Dimon von JP Morgan, weitere Zinsschritte fordert? Will er sich vielleicht weitere Kundeneinlagen einverleiben von kleinen Banken, die den Abfluss der Kundengelder nicht überleben werden?

Und ist es nicht geradezu absurd zu glauben, dass die US-Wirtschaft und das Bankensystem beim Zinsanstieg von vier auf fünf Prozent ins Wanken gerieten, aber bei weiteren Anstiegen in Richtung sechs Prozent stabil bleiben sollen?

Fazit

Vor einer Woche hieß es an dieser Stelle: S&P 500 und Dax proben den Ausbruch nach oben. Dieser Versuch war angesichts eines unheimlichen Gemischs an Meldungen zunächst einmal gescheitert. Vor allen Dingen lag der Schuldenstreit wie Blei auf den Märkten. Sollte nur ein Bruchteil an Konsequenzen bei einer mit 95 Billionen Dollar verschuldeten US-Gesellschaft zum Tragen kommen. Vor allem, wenn ein Donald Trump im Hintergrund mitmischt, mit all seinem negativen Einfluss auf die republikanische Partei und seinem Ansinnen Revanche zu üben, an all denjenigen, die gegen ihn gestimmt haben.

Aber sollte der Schuldenstreit tatsächlich in den nächsten Tagen gelöst werden, dürfte man rasch zur Tagesordnung an den Börsen übergehen.

Noch befinden wir uns noch lange in der statistisch ungünstigen Phase des Jahres mit geringeren Börsenumsätzen und einer größerer Schwankungsbreite. Auch wenn die Extremreaktion von Nvidia dem Technologie-Index Nasdaq aber speziell auch dem S&P 500 wieder auf die Sprünge geholfen hat, bleibt ein großes Thema auf der Tagesordnung: Die Tatsache, dass sieben große Techwerte im S&P 500 für eine Großteil seiner Performance gesorgt haben, während der Rest der 493 Werte insgesamt betrachtet keinen großen Einfluss auf die Performance des Weltleitindex hatte. Dies schreit nach Konsolidierung, selbst in einem Bullenmarkt sind solche Kursgewinnen nicht auf ein ganzes Jahr hochzurechnen.

Damit verbunden stellt sich auch die Frage nach der Rezession, die bei einem derart straffen Zinszyklus historisch immer die Folge war.

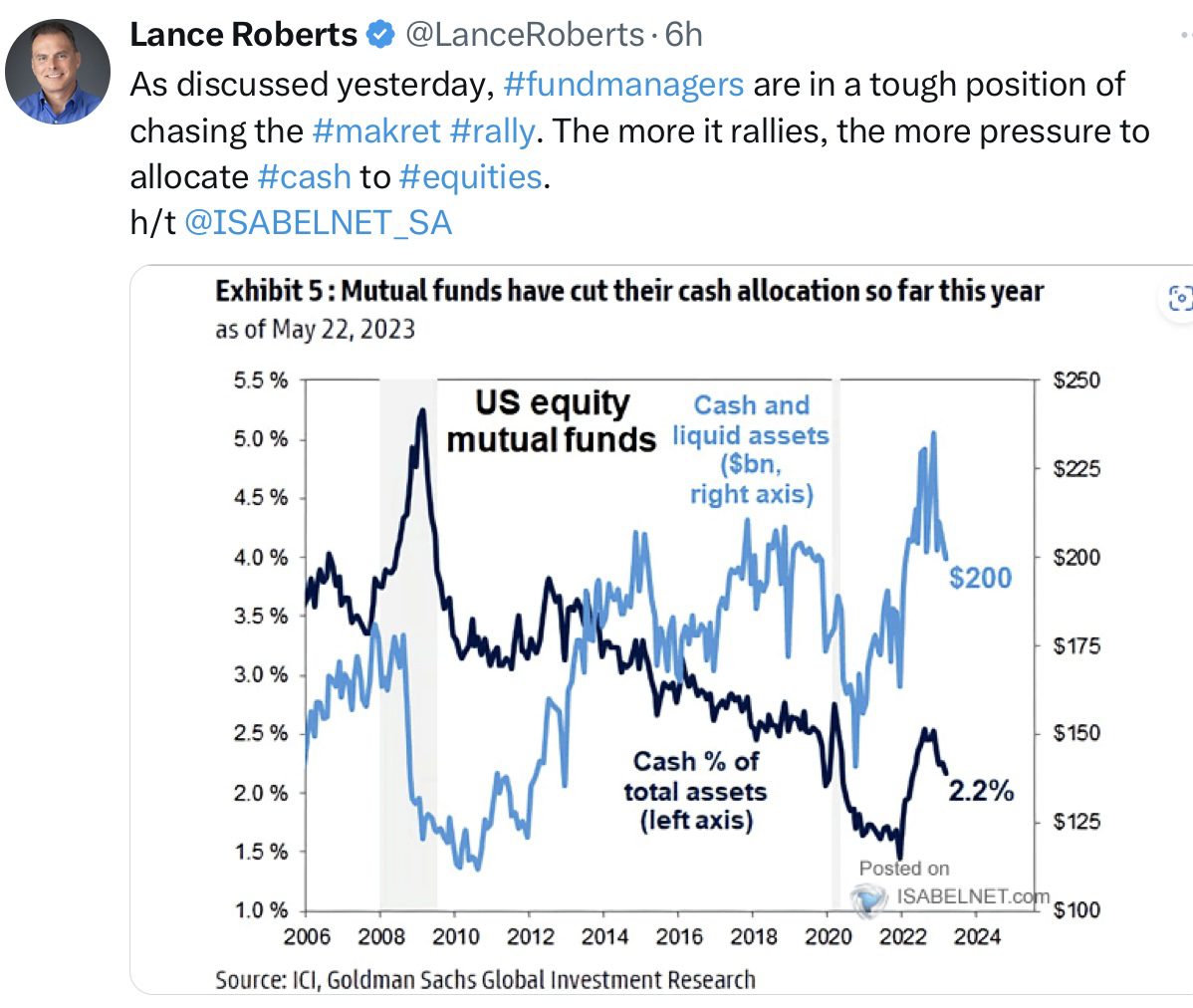

Kurzfristig könnte etwas eintreten, was bei den Bären einen kleinen Sturm der Entrüstung entfachen dürfte. Wie Lance Roberts in seinem Tweet zeigt, liegen viele Fondsmanager weiter hinter ihrer Benchmark, bei hohen Cash-Beständen, wie es die Umfrage der Bank of America unter „Big Money“ jüngst gezeigt hat:

Sollte der „Nvidia-Schock“ noch eine Weile anhalten, was dann? Über 4200 Punkte beim S&P 500 würde der Druck noch einmal deutlich zunehmen, man kann es sich nicht leisten, eine Rally zu versäumen….!

Aber die statistikverrückten Amerikaner haben noch etwas anderes ausgegraben:

Der S&P 500 brachte es in den ersten 100 Handelstagen auf ein Plus von mittlerweile fast 10 Prozent. Wenn es es zu einem Anstieg von mindestens sieben Prozent kam, gab es für den Rest des Jahres ein weitere Plus von 9,4 Prozent. In immerhin 89 Prozent aller Vergleichsjahre.

Aber was zählt Statistik schon in der verrückten Nach-Corona-Zeit? Kann es tatsächlich schon wieder in einen Bullenmarkt übergehen, wo der marktbreite S&P 500 noch immer sechsmal so hoch steht, wie bei seinem Tief in der Finanzkrise, der Nasdaq Composite sogar noch 10-mal so hoch? Erleben wir vielleicht doch ein Übergangsjahr, mit kommenden größeren Schwankungen und einem Abbau der Überbewertung über die Zeit? Übergang wohin? Vielleicht doch noch zur am besten prognostizierten Rezession aller Zeiten?

Wenn man sich die ständig wechselnden Zinsprojektionen der Anleihemärkte betrachtet, die Divergenzen in den Wirtschaftssektoren (Service und Industrie), die wechselhaften Wirtschaftsdaten, die große Spannbreite zwischen sehr teuren Tech-Titeln und billigen Value-Aktien, von den in der Mehrheit danebenliegenden Analystenprognosen erst gar nicht zu reden. Eine unglaublich nebulöse Gemengelage.

Die Marktentwicklung wird es zeigen, eine Rezession wurde stets von vorher fallenden Kursen indiziert (Dax als Warnsignal). Aber der Mai hat es bisher verdeutlicht, wer glaubt schlauer zu sein als der Markt, könnte noch viel Lehrgeld bezahlen. Oder wie es Altmeister Kostolany auszudrücken pflegte: Börse lehrt Demut.

Kommentare lesen und schreiben, hier klicken

Na ja die Realverzinsung ist ja immer noch negativ, stark negativ sogar und das ist entscheidend.

Beispiel im Jahre 2000 : Inflation 4 Prozent, amerikanische Umlaufrendite 6,5 Prozent.

Heute Inflation knapp 5 Prozent, amerikanische Umlaufrendite bei knapp unter 4 Prozent. Somit – ein ganzes Prozent negative Realverzinsung. Das ist viel im historischen Kontext.

Das heißt, die heutige Inflation von 5 Prozent ,würde auf 2000er Maßstäbe angewandt, heute einer Umlaufrendite von 7,5 Prozent entsprechen.

Und bei 7,5 Prozent würde die Blase platzen, soviel steht fest. Es kömmt also immer auf das Verhältnis Umlaufrendite zur Inflation an.

Eine singuläre Betrachtungsweise hilft hier nicht weiter. Noch sind die Zinsen zu niedrig.

Ein weiterer Unterschied zu früher ist die heutige Bilanzsumme der FED. Vergleichen Sie bitte hierzu die Bilanzsumme des Jahres 2000 mit der von heute.

Diese Bilanzsumme legt sich wie ein unsichtbarer Mehltau über die gesamte Laufzeit der Anleihen und drückt deren Renditen nach unten.

Deshalb kommen die Renditen nicht so richtig hoch. Hier könnte die FED mehr tun, indem sie begänne, ihre Anleihen aktiv am Markt zu verkaufen.

Allerdings ist das höchst unwahrscheinlich. Denn dann würde sie die Märkte in Panik versetzen. Ausserdem müsste sie dann selbst ihre Verluste realisieren, so kann sie diese einfach aussitzen.

Solange die Realverzinsung negativ bleibt haben Aktien wenig zu befürchten. Das ist empirisch in zahlreichen Studien belegt.

Die Marktteilnehmer positionieren sich dementsprechend. Das ist keine Magie, das ist pure Mathematik.

Wer sich dagegen stellt verliert sein Geld.