Die Rallye im S&P 500 hat in der abgelaufenen Handelswoche zwar eine kleine Verschnaufpause eingelegt. Doch es zeigt sich, dass aktuell – in einer Zeit, in der die Warnungen zunehmen und die Aktienmärkte Warnsignale senden – enorm viel Geld in Aktien-ETFs fließt. FOMO lässt Grüßen. Die Anleger an den US-Börsen konnten der laufenden Aktien-Rallye nicht mehr widerstehen, von der ein Großteil der Wall Street inzwischen überzeugt ist, dass sie dem Untergang geweiht ist. Das Timing der Privatanleger ist bekanntlich nicht besonders gut. Auch diesmal könnten sie mal wieder zu spät kommen.

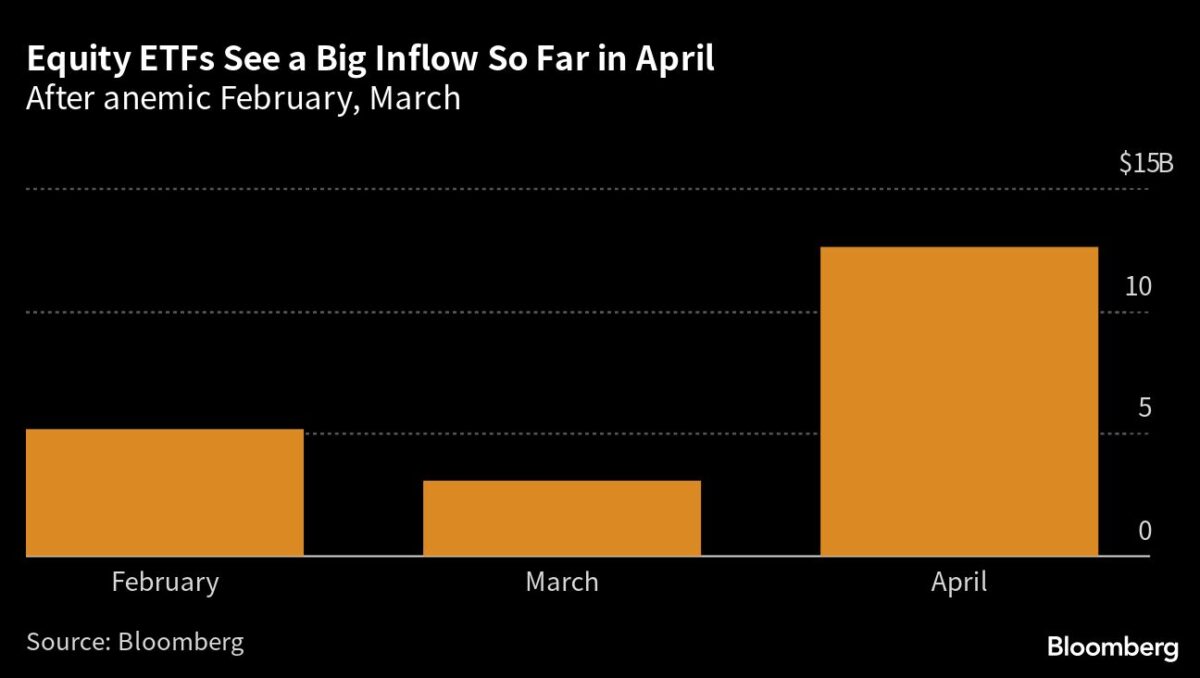

Laut Bloomberg sind mehr als 12,6 Milliarden Dollar im April in börsengehandelte Aktienfonds (ETFs) geflossen, der größte Zufluss seit Januar und mehr als doppelt so viel wie im Februar und März. Die Gelder fließen ebenso schnell in Aktien, wie sie aus Barmitteln abgezogen werden: Ultra-Short-Duration-ETFs sind auf dem besten Weg zum ersten Mal seit Januar einen monatlichen Abfluss zu verzeichnen, wie von Bloomberg zusammengestellte Daten zeigen.

Anleger drehen den Geld-Hahn auf, während die Skepsis zunimmt

Anleger drehen den Geld-Hahn wieder auf, und das in einer Zeit, in der die Skepsis der Fachwelt ziemlich groß ist. Zuletzt hatten JPMorgan’s Marko Kolanovic and Morgan Stanley’s Michael Wilson davor gewarnt, dass die Rallye bald zu Ende gehen dürfte. Die Liste potenzieller Hindernisse für weitere Anstiege an den Aktienmärkten ist lang. Neben den steigenden Zinsen könnte vor allem eine baldige Rezession für Gegenwind sorgen. Zu der immer länger werdenden Liste gesellten sich zuletzt neue Anzeichen einer deutlichen Abkühlung der Wirtschaft. So zeigten sowohl der Beige Book-Bericht der Federal Reserve als auch der Index des verarbeitenden Gewerbes der Philadelphia Fed düstere Botschaften für die Anleger.

Während die Berichtssaison bis dato im Großen und Ganzen positiv ausfiel, was an den US-Großbanken lag, die von der Krise der Regionalbanken profitierten, deuteten die Ergebnisse von Fastenal über Ally Financial bis hin zu Tesla darauf hin, dass der US-Verbraucher zu schwächeln beginnt. Gleichzeitig stößt die Rallye im S&P 500 auf einen massiven Widerstand, an dem der Index bereits mehrfach scheiterte und immer wieder zurück in seine übergeordnete Seitwärtsrange fiel.

S&P 500: Pessimismus nährt die Rallye

Gibt es einen Grund für Optimismus? Ja, vor allem, weil der Pessimismus groß ist und die Ansicht weit verbreitet ist, dass sich die Baisse fortsetzt. Nach einigen Maßstäben ist die Stimmung so extrem schlecht wie seit 2009 nicht mehr. Trotz der nachlassenden Risikobereitschaft nach der aggressiven Straffung durch die Fed und den Turbulenzen im Bankensystem hat der S&P 500 seine Tiefststände vom letzten Jahr nicht ansatzweise wieder erreicht. Im Gegenteil, der Index präsentiert sich trotz der vielen Belastungsfaktoren stabil.

„Wir hatten seit Oktober kein neues Tief mehr im S&P 500, die Leute hören die Kanonen nicht mehr donnern, also kommen sie aus ihren Schützengräben heraus“, sagte George Pearkes, globaler Makrostratege bei der Bespoke Investment Group. „Es mag zwar albern erscheinen, große Kapitalströme auf etwas so Einfaches wie einen seit einiger Zeit nicht mehr erlebten Rückgang zurückzuführen. Aber an der Börse kann es manchmal so einfach sein.“

Der S&P 500 beendete die Woche nur um ein Haar niedriger, sodass der diesjährige Zuwachs bei über 7,5 % liegt. Unterdessen fiel der Volatilitätsindex (VIX) auf den niedrigsten Stand seit über einem Jahr. Auch die Volatilität am Anleihemarkt nahm weiter ab – die Rendite 10-jähriger Staatsanleihen stieg in der Woche nur um vier Basispunkte, der geringste Anstieg seit dem plötzlichen Zusammenbruch der Silicon Valley Bank im letzten Monat.

Eine ähnliche Dynamik herrschte bei den Krediten, wo es trotz einiger roter Flaggen nur wenige Anzeichen für oberflächlichen Stress gibt. Sowohl die Renditenaufschläge für Investment-Grade-Anleihen als auch für Hochzinsanleihen liegen deutlich unter den Spitzenwerten des letzten Sommers, selbst wenn die Rating-Agenturen Unternehmensanleihen so schnell wie noch nie seit dem Ausbruch der Pandemie im Jahr 2020 auf Ramschstatus herabstufen.

FOMO – Die Angst, die Rallye zu verpassen

„Es besteht die Angst, eine Aufwärtsbewegung zu verpassen“, sagt Charles Campbell, Managing Director und Trading Desk Specialist bei Roth MKM. „Die Leute investieren auch deshalb, weil einige glauben, dass wir ein No-Landing- oder ein Soft-Landing-Szenario erleben könnten, was ich nicht glaube.“ Das die Fed die Zinsen senkt, ohne dass es zu einer Rezession kommt, ist sehr unwahrscheinlich. Also ein Übel dürfte dem Markt erhalten bleiben.

Für die Aktien-Gäubigen könnten die technischen Widerstände in den Charts die nächste Bedrohung für die Hoffnung auf eine Fortsetzung der Rallye darstellen. Der S&P 500, der zuletzt über die Marke von 4.130 Punkte gestiegen ist, liegt nur etwa 70-100 Punkte unter der Barriere, an der sich die Rallyes im Februar, November und September umkehrten. Mit einem PE-Ratio (KGV) von mehr als dem 18-fachen des Jahresgewinns ist der Index zudem alles andere als billig, zumal die Analysten für 2023 eine Gewinnrezession erwarten.

Konjunkturschwäche und Kreditklemme

Während die Wirtschaftsdaten nach wie vor uneinheitlich sind, lässt sich die Besorgnis über die Aussicht auf eine Kreditklemme, die durch den Bankenstress im März ausgelöst wurde, nur schwer abschütteln. In der Beige Book-Umfrage der Fed zu regionalen Geschäftskontakten wurde festgestellt, dass sich die Wirtschaftstätigkeit kaum verändert hat. Allerdings haben in mehreren Bezirken die Banken ihre Kreditvergabestandards angesichts der gestiegenen Unsicherheit und der Sorge um die Liquidität verschärft. Konjunkturseitig sendet der Philly Fed-Herstellellungsindex ein zusätzliches Warnsignal. Der Index fiel auf minus 31,3, ein Wert, der in der Vergangenheit eine Rezession ankündigte.

„Wir sehen nach wie vor ein schwächeres Umfeld für Risikoanlagen und positionieren uns daher defensiver“, so Sameer Samana, Senior Global Market Strategist beim Wells Fargo. Er erwartet, dass die Fed an ihrem Kurs der Inflationsbekämpfung festhält. „Die Aktien haben sich dem oberen Ende ihrer übergeordneten Handelsspanne genähert. Wir sehen diese Diskrepanz als eine Gelegenheit, weitere Risiken vom Tisch zu nehmen“.

Berichtssaison nur oberflächlich gut

Eine Handvoll Gewinnmeldungen gab ebenfalls Anlass zum Nachdenken, auch wenn die meisten Unternehmen – wie immer – Ergebnisse vorlegen konnten, die die Prognosen der Analysten übertrafen. Was aber nicht überrascht, da die Messlatte vor Beginn der Berichtssaison extrem niedrig gelegt wurde. Der Baustofflieferant Fastenal gab bekannt, dass sich das Umsatzwachstum im März auf den niedrigsten Stand seit Juni 2021 verlangsamt hat. Der Gewinn von Ally Financial brach ein, da das Unternehmen weniger Autokredite vergab und zusätzliche Rückstellungen für Zahlungsausfälle von Verbrauchern bildete. Tesla stürzte in dieser Woche um 11 % ab, nachdem die Marge eingebrochen war und der Vorstandsvorsitzende Elon Musk angedeutet hatte, dass er die Preise weiter senken werde, um die Nachfrage anzukurbeln.

S&P 500: Pessimismus lässt nach

Im Einklang mit der steigenden Risikobereitschaft unter den Käufern von Aktien und ETFs kletterte der Stimmungsindikator, das sogenannte Bull/Bear-Ratio, in abgelaufenen Woche auf den höchsten Stand seit Anfang 2022 – dem Monat, in dem der aktuelle Bärenmarkt begann. Zuvor erreichte der Indikator im Oktober einen Wert von 1,0, in der Nähe des Tiefpunkts der Finanzkrise, kurz bevor die Aktien ihre derzeitige Rallye begannen.

„Ende Oktober kamen wir zu dem Schluss, dass die Stimmung so bärisch war, dass sie bullisch sein musste“, schrieb Ed Yardeni, Gründer von Yardeni Research. Im Moment sei die Stimmung noch nicht bullisch genug, um als Kontraindikator für die Bären zu fungieren, und nicht bärisch genug, um den Bullen weitere Nahrung zu geben“, sagte er. „Eine Pattsituation, die den S&P 500 in einer Seitwärtsrange halten könnte, bis die Debatten über die Rezession und die Schuldenobergrenze geklärt sind, was wahrscheinlich Anfang Juni der Fall sein dürfte. Dann wird der aktuelle Bullenmarkt unserer Meinung nach wieder aufgenommen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Was sollen Privatanleger auch machen?

Besonders die, die keine Lust und Zeit haben, sich mit Aktien/Unternehmensanalysen, Charttechnik und Finanzblogs herumzuschlagen.

Das Vertrauen in Banken, „Bankverkäufern“, Geld im Allgemeinen ist verloren, also bleiben dem Börsenlaien eh nur Etf‘s und vielleicht etwas Gold. Sachwerte eben(Etf‘s sind Sondervermögen, falls da jemand Zweifel hat).

Am besten „buy and hold“, wenn man genug Zeit hat.

Für junge Leute ist stures buy and hold mittels breit gestreuter Etf‘s langfristig immer noch die beste Methode, Vermögen aufzubauen.

Wichtig dabei: Crashpropheten und Finanzpornographie ausblenden!

Richtig. Schaut man in die Verteilung der Shareholder der grossen börsengehandelten Unternehmen, so sind 2-3 grosse ETF-Verwalter immer mit wesentlichen Anteilen vertreten. Das ist ein ziemlich stabilisierendes Momentum für die Finanzmärkte, wichtig in einer Zeit in der Anleihen ihre frühere Stabilisierungsfunktion schon abgegeben haben. Die langfristige Aussicht auf positive Renditen bei den Anleihen ist dagegen schwach bis negativ. Entsprechend verhalten sich auch die Anleger. Riester ist Out, ETF ist In.

@AE_Conrady

Guten Morgen, kannst Du mir diesen Absatz bitte etwas genauer erklären?

„Schaut man in die Verteilung der Shareholder der grossen börsengehandelten Unternehmen, so sind 2-3 grosse ETF-Verwalter immer mit wesentlichen Anteilen vertreten. Das ist ein ziemlich stabilisierendes Momentum für die Finanzmärkte, wichtig in einer Zeit in der Anleihen ihre frühere Stabilisierungsfunktion schon abgegeben haben.“

Warum ist es eine Stabilisierung, wenn dort 2-3 grosse ETF-Verwalter investiert sind? Bitte nicht falsch verstehen. Ich setze mich mit all diesen Dingen erst gut 10 Monate auseinander und bin froh über jeden Input, den ich bekommen kann. :-)

Die Realverzinsung müsste positiv werden um den Aktienmärkten langfristig gefährlich zu werden. Bisher ist das nicht der Fall, im Gegensatz zu früher.

Im Jahre 2000 hatten wir eine Realverzinsung von plus 2,5 und 07 von plus 2 Prozent. Heute das glatte Gegenteil.

Die Inflation sinkt, ja mag sein, aber die Renditen sinken noch schneller !

Heute steht zum Beispiel die Rendite einer Zehnjährigen von plus 3,55 Prozent einer Kerninflation von 5,6 Prozent gegenüber.

Die FED erhöhte zudem die Geldmenge wieder. Sie ist der größte Treiber der Aktienmärkte.

So sanken die Renditen seit Oktober 22 um über 75 Basispunkte, obwohl die FED die Zinsen erhöhte, aber niemals wie früher, über die Inflationsrate.

Heute liegt die Dividenden- Rendite in vielen Fällen über der Inflationsrate wenn man die Kursgewinne miteinbezieht.

So stieg allein der Dow seit dem März des Jahres 09 um über 550 Prozent, der Nasdaq 100 sogar um über 1250 Prozent.

Nicht der kurzfristige Ausblick an der Börse ist entscheidend,sondern die langfristige Performance.

Und hier ist festzustellen das für einen richtigen Crash die Realverzinsung erst positiv werden müsste. So wie eben 2000 oder 07 und dann ist nicht festzustellen.

Übrigens auch im Jahre 29 war die Realverzinsung stark positiv.