Es sind gerade noch maximal 45 Handelstage für die Börse (inklusive Heiligabend und Silvester), um damit ein Jahr abzuschließen, welches mit derzeit etwa 22 Prozent beim S&P 500 ein Triple vollenden könnte. Weil es 2019 mit plus 28,88 Prozent und dem Coronajahr 2020 mit 16,26 Prozent schon zwei gute Vorjahre gegeben hat. 2021, bisher wieder eine Periode, in der es noch nicht einmal eine Korrektur (minus 10 Prozent im Leitindex S&P 500) gegeben hat.

Werden sich die Investoren in den Restwochen noch „die Butter vom Brot nehmen lassen“, muss man ernsthaft fragen? Aber die Themen, die derzeit als Damoklesschwerter über dem Markt hängen, taten dies auch schon vor zwei Wochen. Und beim ein oder anderen gibt es auch schon Entspannungszeichen. Deshalb: Hier ein paar Argumente, die für einen positiven Jahresausklang sprechen.

S&P 500: Belastungsfaktoren, viele schon eingepreist

a) Tapering: Was wird seit Monaten für ein medialer Aufruhr erzeugt mit Spekulationen über Beginn und Ausmaß der Rückführung von Anleihekäufen durch die US-Notenbank? Was als Stütze im Corona-Zeitraum gedacht war, um mittels gedrückter Kapitalmarktzinsen jegliche Art von Kreditbelastung bei Staat und Verbrauchern zu reduzieren. Das Nebenresultat ist eine galoppierende Inflation, so dass die Entscheidung der Fed mit dem Tapering zu beginnen, nicht negativ aufgefasst werden könnte, sondern als Befreiungsschlag gesehen, dass nicht mehr Öl ins Feuer der Inflationserwartungen gegossen wird. Vor allem, wenn der Rückgang der Anleihenkäufe so dosiert erfolgt, wie es an den Märkten schon lange antizipiert wird.

Auf der anderen Seite könnte eine weitere Verschiebung des Beginns mit dem Tapering von den Märkten so ausgelegt werden, dass die Notenbank Sorge vor einer zu starken Abschwächung der Wirtschaft habe, was zugleich der Phase einer Stagflation gleichkäme.

Das bisherige Börsenjahr: In Jahren, in denen die Börse in den ersten neun oder jetzt schon zehn Monaten so gut performte, war es schon extrem selten, dass es in den letzen Wochen noch zu Abgaben beim Leitindex S&P 500 kam. Ausnahmen sind stets externe Schocks oder politische Extremereignisse, die aber völlig unvorhersehbar sein müssen. Ansonsten hätte sie der Markt schon eingepreist. Große Adressen wollen das Jahresergebnis ins Ziel bringen, es locken große Boni. Man betreibt Window Dressing.

Auch müssen die Highflyer aus dem S&P 500 in der Anlageübersicht des Jahresberichts bei den Fonds auftauchen, man will doch nicht eingestehen, große Entwicklungen verschlafen zu haben. So wird in der Regel versucht, nach Abschluss der Berichtssaison, die großen Gewinner ins Ziel zu bringen.

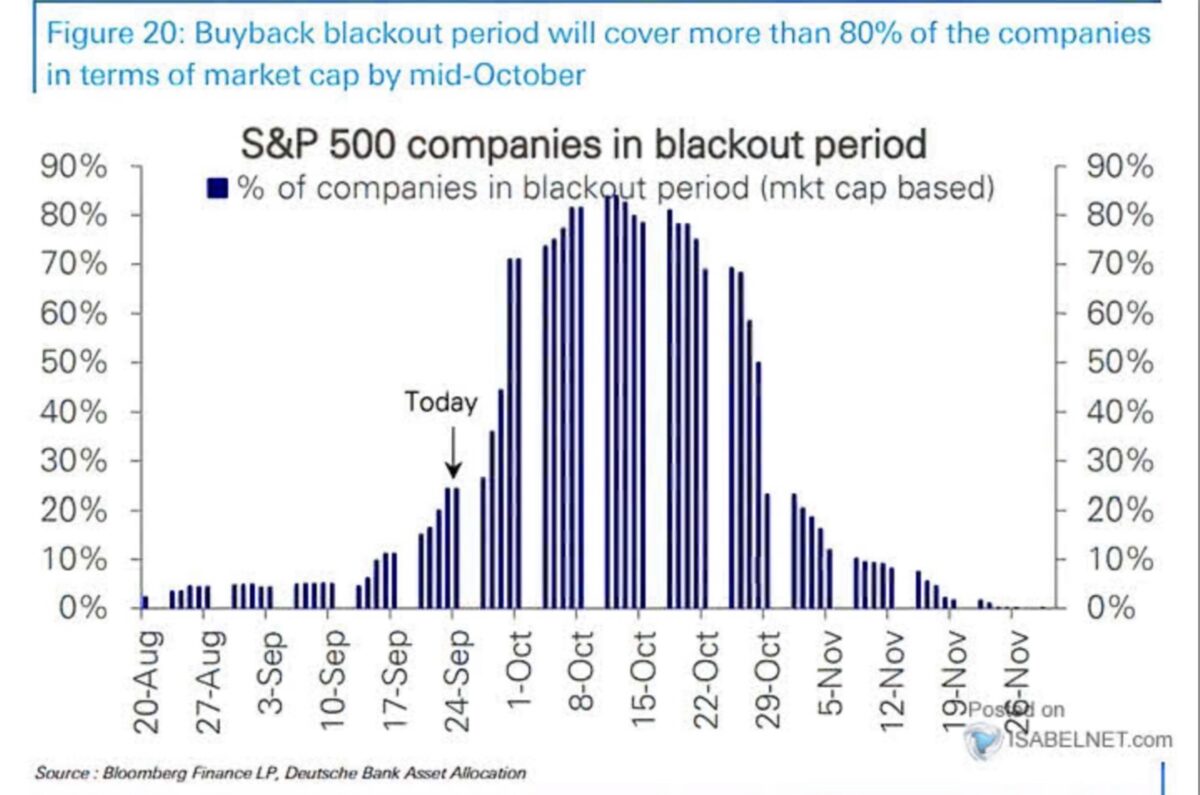

b) Aktienrückkäufe: Spätestens ab Anfang November ist es vorbei mit der Blackout Period, was bedeutet, dass noch einige der insgesamt 800 Milliarden Dollar an geplanten Buybacks in den letzten acht Wochen noch getätigt werden:

c) Die Entwicklung am Energiemarkt: Erst am Donnerstag hat der russische Präsident Vladimir Putin versprochen, die europäischen Markt mit Gas zu versorgen, die Läger zu füllen. Auch wenn dies ein politischer Fangzug des ewigen Präsidenten Russland ist, die Macht seines Landes in Sachen Rohstoffversorgung zu demonstrieren und die Abhängigkeit anderer Länder aufzuzeigen. Was für Deutschland sogar stimmt, das 50 Prozent seiner Gaslieferungen aus Russland bezieht. Dies könnte den Gaspreis aber von seinen großen Höhen herunterholen.

Auch beim Ölpreis wird sich ab sofort der sogenannte Basiseffekt in anderer Weise bemerkbar machen. Das amerikanisches Cruide Oil WTI schwankte im Sommer/Herbst letzten Jahres um die 40 Dollarmarke und erreichte am 30. Oktober, kurz vor den US-Wahlen sein Tief mit 36 Dollar. Anschließend ging es in den letzten Wochen des Jahres steil nach oben. Demzufolge müsste sich die Differenz zwischen aktuellen Ölpreis und dem Vergleichswert deutlich verringern, gesetzt den Fall, Öl würde im Rest des Jahres nicht um weitere 20 Dollar nach oben steigen. Energie war bekanntlich der Haupttreiber der bisherigen Inflation. Das Halbjahrestief bei Crude Oil, war genau vor einem Jahr.

d) Die Entwicklung der Inflation: Ständig wird darüber berichtet, dass der Ölpreisanstieg für die Hälfte des Inflationsanstieg verantwortlich sei. Der Verbraucherpreisindex CPI in den USA liegt seit vier Monaten bei 5,25 bis 5,39 Prozent und könnte bei bei einem Top der Ölpreise beziehungsweise keinem schnellen Anstieg in Richtung 100 Dollar auch sein Top gesehen haben.

In Deutschland hingegen, dürften wir demnächst sogar noch eine Fünf vor dem Komma sehen, aber das ist das Ziel, welches Bundesbankpräsident Jens Weidmann und Ifo-Chef Clemens Fuest schon vor Monaten prognostiziert haben. Wohlwissend um den Einfluss der Mehrwertsteuererhöhung in der zweiten Jahreshälfte.

e) Die aktuelle Zinsentwicklung: Erneut ist die zehnjährige US-Staatsanleihen als Benchmark für den Zinsmarkt auf unter 1,60 Prozent gesunken. Damit gibt es immer noch eine absurd hohe negative Realrendite, selbst wenn die US-Inflationsdaten beim CPI mit 5,39 Prozent ihr Top erreicht hätten. Wohin also mit dem Kapital in den letzten 40/45 Tagen des Jahres, wenn nicht in die Aktienmärkte wie den S&P 500? Doch wohl nicht in Anleihen, die real immer tiefer im Minus stehen.

f) Nicht zu vergessen, die Saisonalität. Diese Übersicht ist überall bekannt.

Fazit

Noch fließen in den letzten neun Wochen des Jahres Hunderte Milliarden Dollar an Kapital an die Börsen, entweder durch die Notenbank (> 200 Milliarden Dollar), durch die Anleger mit ihren zahlreichen Sparplänen und auch durch die Unternehmen selbst durch einen dreistelligen Milliardenbetrag bei den Aktienrückkäufen.

Natürlich ist dadurch noch kein positiver Jahresausklang für den S&P 500 garantiert, aber wie die Stabilität in den letzten Wochen und Monaten gezeigt hat, müsste es schon ein gewaltiges Störfeuer von Seiten der Konjunktur, der Inflation oder der Politik geben. Ungeachtet jederzeit möglicher Korrekturen, die sogar notwendig wären.

Einen Schlag in die Magengrube könnte die Fed am kommenden Mittwoch den Bullen mit einer verschärften Taper-Ankündigung versetzen, aber ob Jerome Powell das nach seinen Erfahrungen im Dezember 2018 vollziehen wird, wage ich zu bezweifeln.

An den Börsen dominiert derzeit auch folgende Annahme: Die gegenwärtige Schwäche der Volkswirtschaften in verschiedenen Ländern ist auf vorübergehende Lieferengpässe zurückzuführen und nicht auf eine dauerhaft nachlassende Wirtschaftsaktivität. Die Nachfrage ist übergroß und reicht bei Abarbeitung für einige Quartale im nächsten Jahr. Damit wäre der Wirtschaftsaufschwung nur aufgeschoben, nicht aufgehoben.

Nichts anderes sagen die Aktienmärkte, sagt der Leitindex S&P 500. Deshalb die bereits geäußerte Erfahrung, dass Aktienmärkte sich in ihrer Zukünftigkeit oft bei ihrer Antizipation täuschen und Einbrüche nicht verlässlich anzeigen können. Fehleinschätzungen (insbesondere durch externe Schocks) werden aber rasch korrigiert, wie es in den 35 Tagen im Spätwinter 2020 geschehen ist.

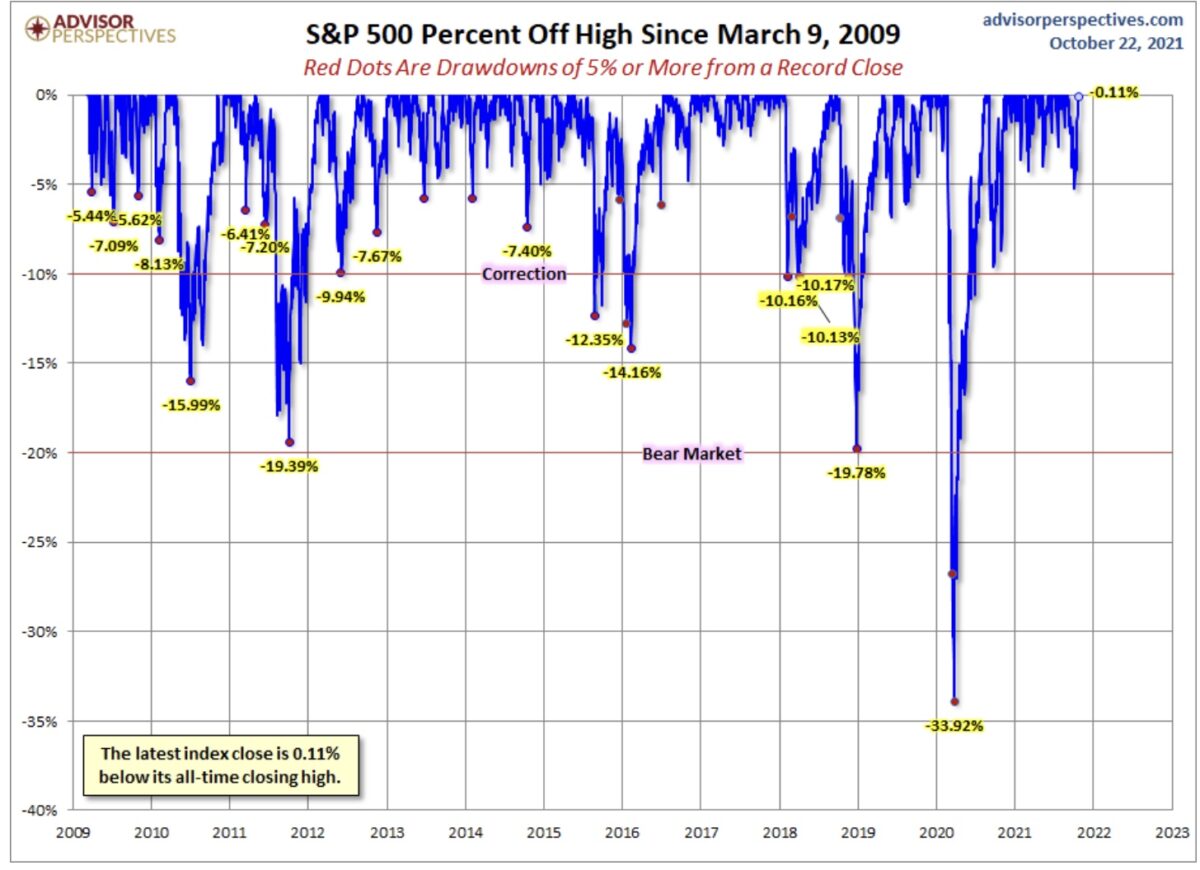

Was aber noch nicht passierte, ist, dass künftig verbesserte Wirtschaftsaussichten an den Börsen „verschlafen“ worden wären. Mir ist kein Wirtschaftsaufschwung präsent, ohne vorher steigender Aktienpreise. Hier gibt es zu viele Firmeninsider an den Märkten. Ergo: Sollte sich die Wirtschaft im nächsten Jahr nicht gegenüber der jetzigen Situation verbessern, werden wir es bald sehen. In Gestalt einer heftigen Korrektur des S&P 500 und anderer Aktieninidzes. Ansonsten sollten wir auf den Spuren des Jahres 2017 wandeln. So sah es noch letztes Wochenende aus. Nach 200 Börsentagen noch ohne 10-Prozent-Korrektur:

Dies ist eine Auflistung von Gründen, die für einen positiven Jahresausklang beim S&P 500 stehen. Wie sich die Lage für Investoren nach dem Jahresultimo darstellt, wenn die „Ernte eingefahren ist“, da steht natürlich auf einem anderen Blatt.

Die Reaktion auf Apple- und Amazon-Quartalszahlen:

Die Unternehmenszahlen der Nummer eins und vier aus dem S&P 500 enttäuschten die Märkte bei Umsatz und Gewinn. Die nachbörsliche negative Kursreaktion war sowohl bei Apple als auch bei Amazon recht deutlich. Erleben wir heute das Szenario, welches ich gestern in meinem Artikel „Aktienmärkte: Pausiert jetzt die vorgezogene Jahresendrallye?“ darlegt hatte, oder wird man die Ergebnisse als „temporary“ betrachten, wegen vorübergehender Shortages und Bottlenecks? Wir werden es beim heutigen Monatsultimo sehen.

Kommentare lesen und schreiben, hier klicken