Die Aktienmärkte sind derzeit nichts für schwache Nerven: Nach einer blutroten Vorwoche für den S&P 500 und den Nasdaq gab es am vergangenen Montag einen richtigen Washout, in der Folge extrem wechselhafte Tage und ein Sentiment an den Börsen, welches immer negativer und die Absicherungen immer stärker wurden. Und so kam es zu Wochenschluss zu einem gewaltigen Move nach oben, bildlich gesprochen, schnellte ein extrem gespanntes Band zurück. Ist damit bereits ein vorläufiges Ende der Korrektur erreicht?

Eine zentrale Frage für unzählige Anleger: Charttechniker sprechen vom fehlenden Test der Montagstiefs. Die Gemengelage bleibt insgesamt weiterhin äußerst diffus.

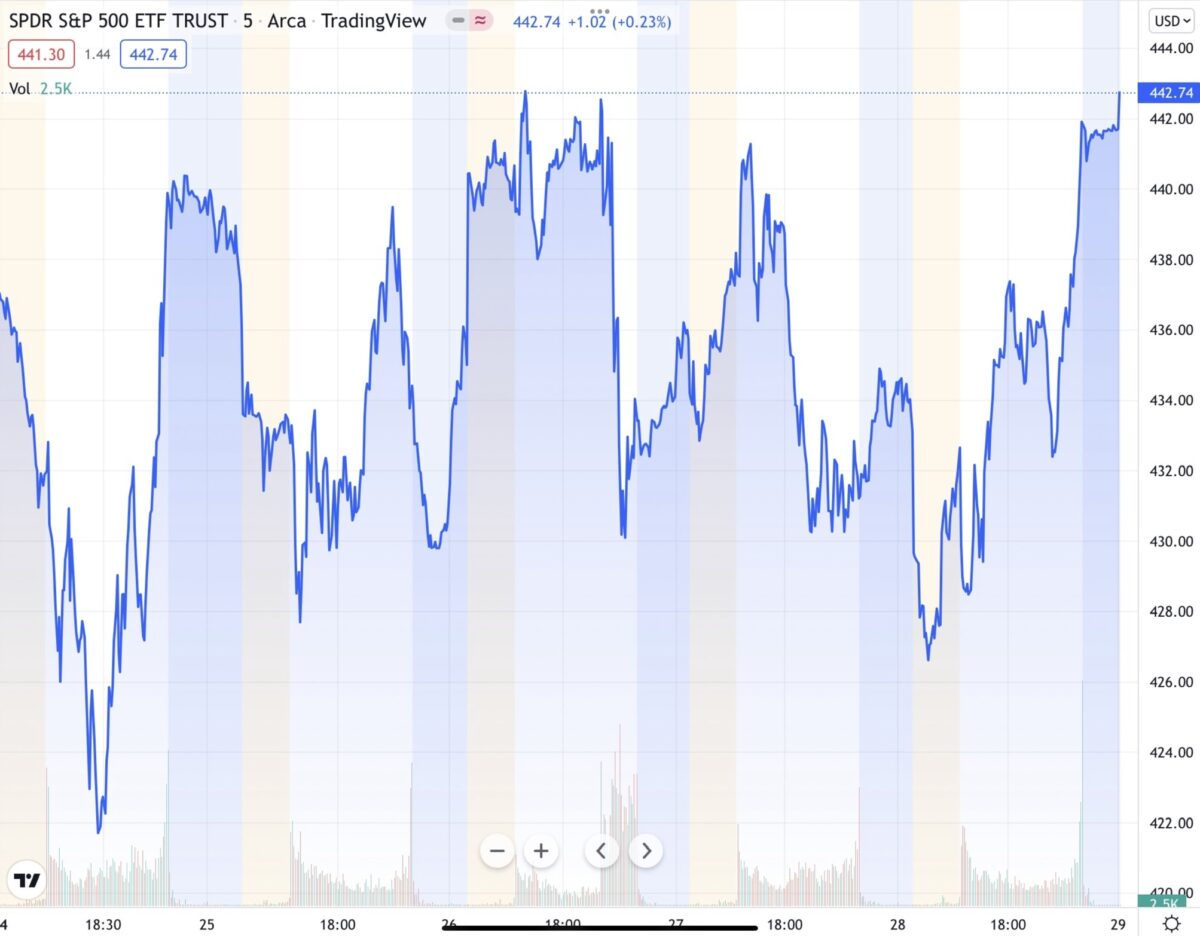

S&P 500 und Nasdaq: Die Woche vor dem Monatsultimo

Wenn es eines Beweises bedurft hätte, dass wir in 2022 eine Periode der Volatilität erleben könnten, so genügt ein Blick auf den Wochenchart des S&P 500. Nach der blutroten Vorwoche kam am Montag ein nochmaliger Ausverkauf, dann ein ständiges Auf und Ab, jede Rally wurde abverkauft, aber zu Wochenschluss überraschten die Indizes mit einem abermaligen Emporschnellen der Kurse. Wie bei einem gespannten Band, welches kurz vor dem Zerreißen wieder nach oben schnellt.

Der Wochenchart des S&P 500:

Die Stimmung wurde im Wochenverlauf immer schlechter, der Nasdaq stand schon mit minus 19 Prozent kurz vor dem Eintritt in einen Bärenmarkt, mit sechs Wochen fallenden Kursen. Auch der S&P 500 befand sich montags kurz in einer Korrekturphase von minus 12 Prozent, ein Drawdown, den es im gesamten Vorjahr nicht gegeben hat.

Dann der plötzliche Anstieg in den letzten Handelsstunden am Freitag, der das Monatsminus beim S&P 500 auf 7,01 Prozent abschmelzen ließ.

Das Fazit des letzten Handelstages:

Dow Jones 34.726 Punkte, plus 565 Punkte oder 1,66 Prozent

S&P 500 4432 Punkte, 105 Punkte, + 2,44 Prozent

Nasdaq 13.770 Punkte, 417 Punkte, + 3,13 Prozent

Selbst der Russell 2000, der sich schon in einem Bärenmarkt befindet, wurde mit 1,93 Prozent nach oben gehievt.

Die Volatilität erinnert sehr stark an die Bärenmarktwochen vom März 2020, wie dieser Screenshot bei der Entwicklung der Tagesschwankungen des Dow Jones in der vergangenen Woche aufzeigt:

S&P 500: Big Tech stützt weiterhin den Markt

Nachdem sich beim marktbreiten S&P 500 eine Mehrzahl der Titel bereits in einem Bärenmarkt befindet, stützten weiterhin die ganz großen Schwergewichte den Index und verhinderten ein weiteres Abrutschen. Die ganz Großen (Apple und Microsoft) lieferten gigantische Quartalszahlen, deren Wachstumszahlen steigen aufgrund von monopolartigen Stellungen weiterhin, auch Tesla überzeugte mit den Auslieferungen im letzten Quartal. Aber dreistellige KGVs sind derzeit nicht das, was die Märkte sehen wollen. Die Wochenentwicklung beim S&P 500 anhand der Schautafel:

Käufe auf breiter Front. Wie schon an den Indizes erkennbar, dies war nicht nur das Geld von Spekulanten oder Kleinanlegern, bei der Breite der Bewegung müssen auch die Dickschiffe, das Smart Money, mit von der Partie gewesen sein.

Wobei sich dabei die Frage stellt: Deutet dies bereits auf eine größere Gegengewegung in einem größeren Abwärtstrend hin, dann müssten doch die Aktien zurückgekauft worden sein, die über mehrere Wochen so abgestraft worden sind?

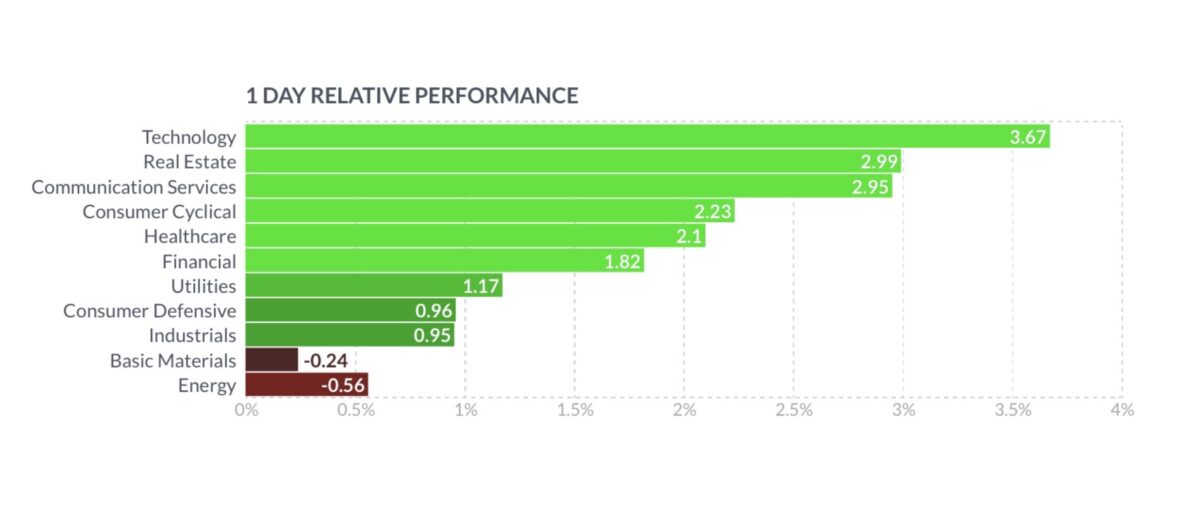

Hier ein Blick auf die Sektoren-Performance beim S&P 500, zunächst die Entwicklung der 11 Sektoren seit Jahresbeginn:

Ganz klar vorne die Energie, auf den Schlussplätzen Technologie und höherwertige Konsumgüter.

Dann die opulente Gegenbewegung am Freitag, eine erste richtige Umorientierung, was so lange schlecht lief, wurde (erstmalig) zurückgekauft:

Aber macht eine Schwalbe schon einen Sommer? Denn an der Großwetterlage hat sich noch wenig verändert.

Die großen Belastungsfaktoren

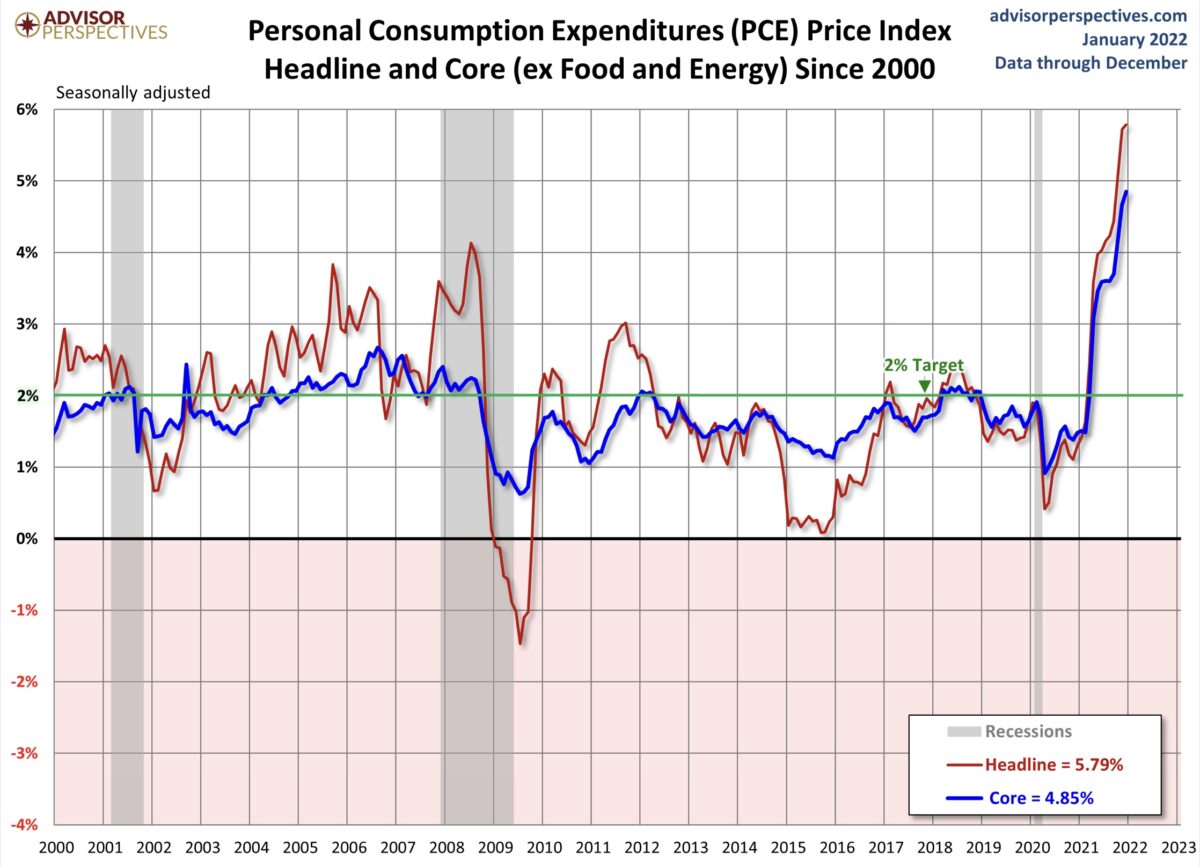

Die aktuelle Großwetterlage bleibt für S&P 500 und Nasdaq angespannt: Der letzte US-Preisanstieg lag bei 7,0 Prozent, in der Kernrate bei 5,5 Prozent, der von der Fed so beachtete PCE-Deflator (Persönliche Verbraucherausgaben) bei 4,9 Prozent. Höchste Anspannung bei der Inflation, mit 40-Jahres-Anstiegen. Zugleich gingen aufgrund mannigfaltiger Belastungen (Omikron, Kaufkrafteinbußen) die so bedeutsamen Einzelhandelsumsätze im Dezember um 1,9 Prozent zurück, so wie die Industrieproduktion auf Monatssicht – minus 0,1 Prozent. Die US-Notenbank hat den monetären Geldschalter aber definitiv umgelegt.

Unabhängig von den erwarteten Zinsanstiegen und einem Zurückfahren der Fed-Bilanz gibt es für S&P 500 und Nasdaq zwei zentrale Faktoren aus dem Konjunktur- und Zinsumfeld, die für das Wohl und Wehe der Märkte eine große Rolle spielen: US-Konsum und Zinskurve.

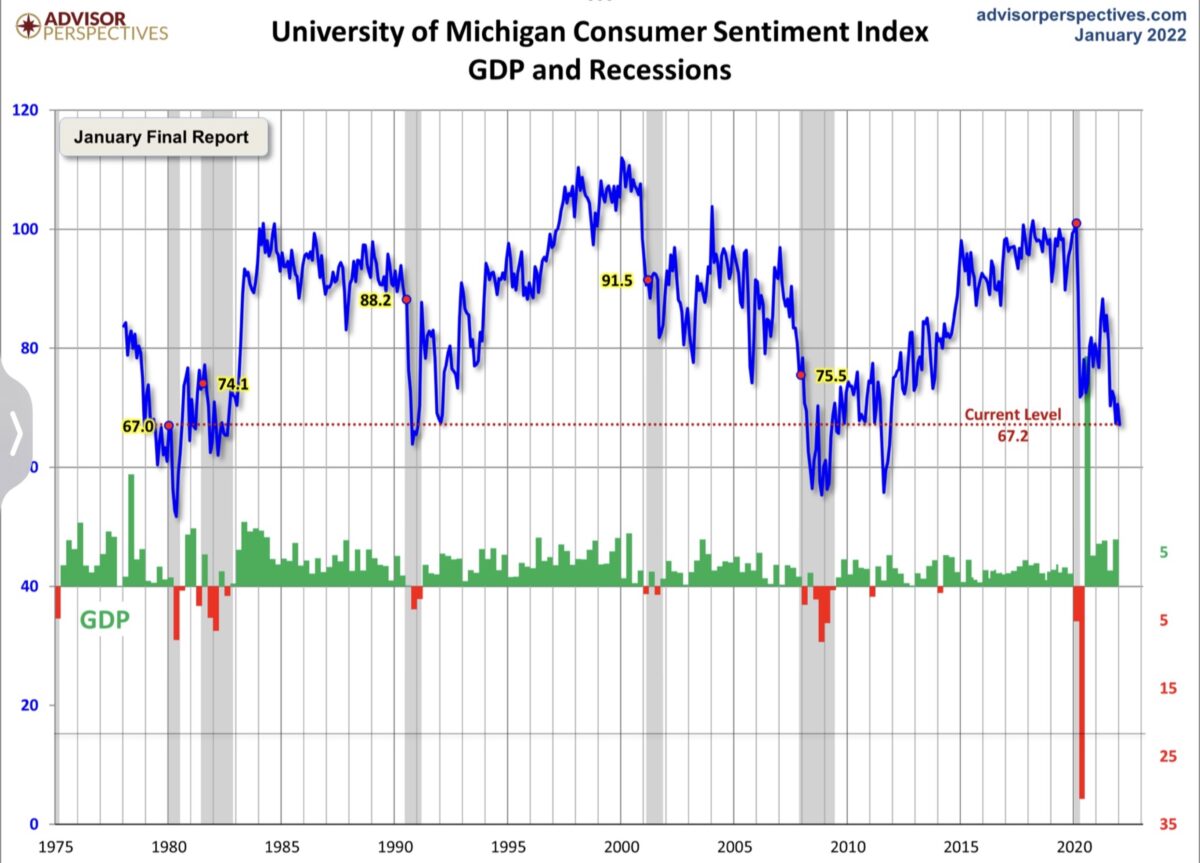

Das Sentiment der US-Verbraucher liegt schon seit geraumer Zeit in Bereichen, die früher zumeist ein Abgleiten in eine Rezession angezeigt hätten. Aber noch wirken die vielen Helikopterschecks nach, die so wichtigen Einzelhandelsumsätze (Retail Sales) stützen nach wie vor den für die US-Wirtschaft so essenziellen Konsum.

Das US-Verbrauchervertrauen der Uni Michigan zeigt aber weiterhin große Unsicherheit.

Der finale Januarwert lag bei 67,2 Punkten, 3,4 Zähler unter dem Dezemberniveau und schwächer als erwartet (68,7).

Ein sehr tiefes Niveau, aber immer noch immer liegen die Konsumausgaben auf großen Höhen. Aber die Inflation frist Kaufkraft, selbst die Kerninflationsrate beim von der Fed so beachteten PCE-Price-Index der US-Bürger liegt über den Zuwächsen bei den Löhnen. Inflation betrifft in besonderem Maße die unteren Schichten, daher auch die große Priorität für den US-Präsidenten auf deren Bekämpfung durch die US-Notenbank.

Die große Bedrängnis für die aktuelle Regierung in den USA vor den Midterm Elections. Für jede Regierung gilt der umgewandelte Clinton-Spruch: It’s Consumption, Stupid.

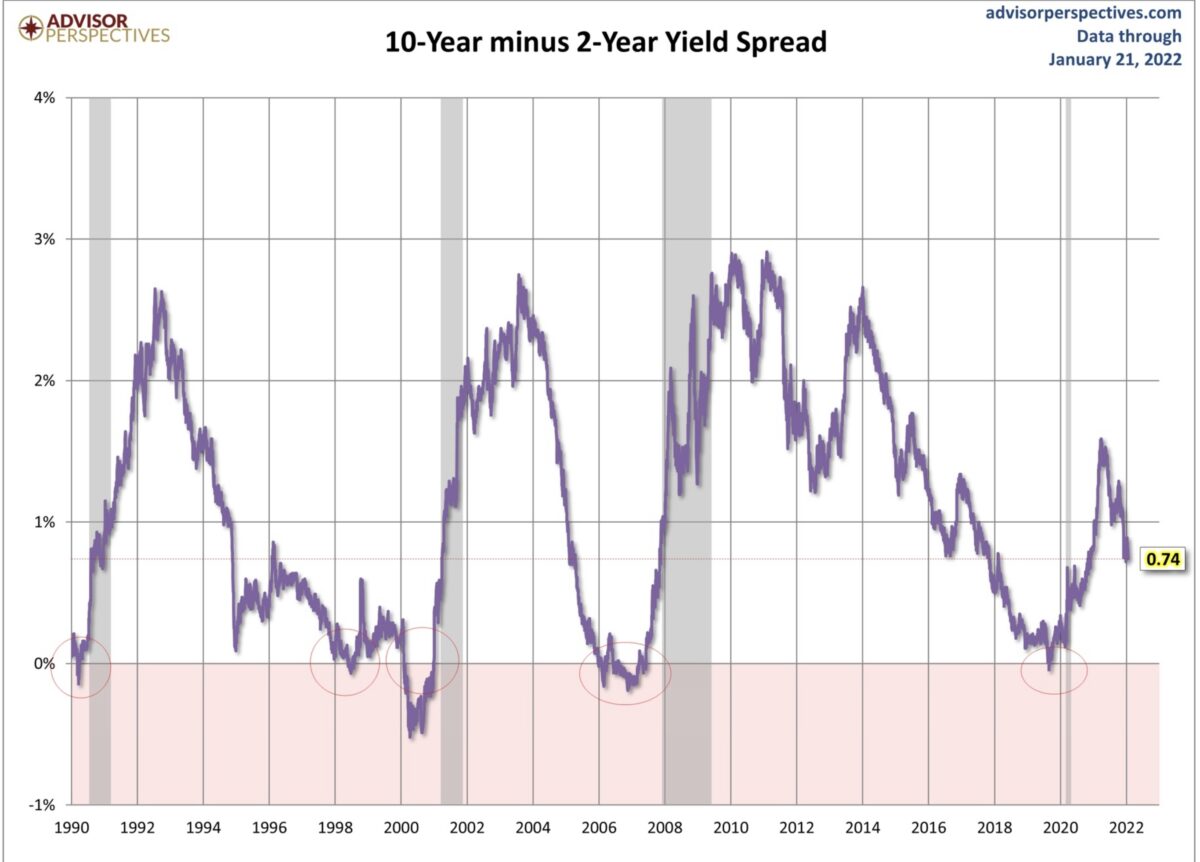

Aber was vielen Ökonomen etwas Sorge bereitet, ist die Entwicklung der „Yield-Curve“, also der Differenz zwischen den 10-und 2-jährigen US-Staatsanleihen. Während sich die Kurzläufer stets an den erwarteten Leitzinsen orientieren, widerspiegeln die Langläufer das Niveau künftiger Kapitalmarktzinsen. Gehen diese nicht in die Höhe und wird die Zinskurve invers, ist Gefahr im Verzug, ein sehr zuverlässiger Rezessionsindikator.

Und jetzt wird die Zinskurve immer flacher, die aktuelle Differenz betrug nur noch 0,60 Prozent, was nichts anderes bedeutet, dass die Wall Street starke Zweifel hegt, der Fed würde ein „Soft Landing“ bei der Konjunktur gelingen.

Hier eine Grafik aus der Vorwoche, die aufzeigt, wie gefährlich eine inverse Zinskurve für Wirtschaft und auch Aktienmärkte historisch war:

Was steht an?

Natürlich bleibt auch in der neuen Woche das Thema Inflation dominierend. Mit Spannung dürfte man bereits am Montag auf die neueste Ausgabe der deutschen Verbraucherpreisdaten blicken, denn bei den Januarwerten müsste der Wegfall der Mehrwertsteuersenkung zu spüren sein. Wehe der Basiseffekt spiegelt sich nicht in einem Rückgang der Inflation nieder. Anschließend gibt es auch die Daten für Europa, die eine große Rolle für die Sitzung der Europäischen Notenbank am Donnerstag spielen werden. Kann sich Christine Lagarde angesichts einer so hawkishen Federal Reserve und einer immer stärkeren Aufwertung des Dollars weiterhin so gelassen verhalten? Zumal die Bank of England am selben Tag die Leitzinsen anheben könnte. Am Freitag kommen in den USA die großen monatlichen Arbeitsmarktdaten, bei denen eine weitere Bestätigung folgen sollte, das das Fed-Ziel von „Full Employment“ erreicht ist.

Fazit

Neben all den derzeitigen geopolitischen Risiken, die vor allem wie ein Damoklesschwert über den Energiemärkten schweben, ist und bleibt das Thema Geldpolitik zentral. Wie in den letzten Wochen schon öfters zum Ausdruck gebracht, sitzt die Federal Reserve sehr in der Klemme mit ihren Maßnahmen.

Eine Bekämpfung der Inflation muss durch eine Verschlechterung der „Financial Conditions“ zu rezessiven Tendenzen führen, ein „Laissez Faire“ und den daraus resultierenden Kaufkraftverlusten der US-Bürger ebenso. Damit wird an der Wall Street derzeit wohl bereits die wichtigste Frage für das Jahr 2022 gestellt: Kann der Fed ein „Soft Landing“ gelingen? Oder anders ausgedrückt, sind US-Wirtschaft, ihre Firmen und Konsumenten stark genug, um dem Ende der ultralaxen Geldpolitik zu widerstehen?

Viel mehr Bedeutung wird wieder einmal den Fundamentaldaten der Unternehmen zukommen, wie wir in der laufenden US-Berichtssaison schon erleben können. Nicht profitable und hoch bewertete Unternehmen kommen weiter unter die Räder. Auch wenn man durch die vielen Anleihekäufe der Fed sowie den riesigen Buybacks der Unternehmen das Grundprinzip an den Märkten schon in Frage stellen konnte. Übergeordnet zählen die Ergebnisse bei den Unternehmen im S&P 500, ein KGV von deutlich über 20 beim Leitindex hatte nie lange Bestand. Mit einer Einschränkung: Wenn es am Anleihemarkt keine Alternative für Big Money gab.

Ob das Tief der Korrekturbewegung bei S&P 500 und Nasdaq schon erreicht ist (zumindest für ein erstes Mal) könnten wir bereits Anfang der Woche sehen. Viele Investoren wurden am Freitag überrascht von der Aufwärtsbewegung – Absicherungen wurden aufgelöst, das Dauerthema Short Squeeze. Sollte sich der Aufschwung fortsetzen, könnte so manches Geld an der Seitenlinie oder auch erzwungenermaßen durch Eindeckung von Short-Positionierung den Markt weiter nach oben hieven. Man hätte wieder inmitten einer Korrektur so etwas wie ein Fear of Missing out – FOMO. Geht es aber gleich wieder nach unten, könnte sich das Korrektive weiter fortsetzen, die allgemeine Lage hat sich im kurzen Zeitfenster nicht verbessert. Ein kleiner Fingerzeig sind die Aufwärtstrendlinien z.B. beim 200-Tage-Durchschnitt), der in den USA von Big Money so ernst genommen wird. Dort ist der große S&P 500 von unten kommend angelangt. Damit könnte sich schon in den nächsten Stunden eine Entscheidung für ein neues, oder auch altes, kurzfristiges Bild ergeben.

Kommentare lesen und schreiben, hier klicken