Was hatte die letzte Börsenwoche zunächst für einen Verlauf genommen: Ein Widerstand nach dem anderen wurde bei S&P 500 und Nasdaq überwunden, ausgelöst durch viele Short-Eindeckungen durch diejenigen, die mit einer größeren Korrektur gerechnet hatten. Der Pessimismus war überbordend, eine klassische Kontraindikation. Man war weiter auf dem Weg, die Verluste des Januars deutlich zu reduzieren, dann kamen die wieder gestiegenen Inflationsdaten (7,5 Prozent).

Als dann noch der Chef der Federal Reserve von St. Louis, James Bullard, seine Meinung zu noch schnelleren Zinsanhebungen kundtat, kippte die Stimmung schlagartig. Verschiedenste Umfragen unter Vermögensverwaltern zeigten eindeutig: Was fürchten die Märkte am meisten für 2022? Eine überhawkishe Fed, einen Policy Mistake der Notenbank. Und genau dies deuteten die Worte von St. Louis Fedchef James Bullard an.

Zuletzt kamen am Freitag Gerüchte auf, über eine baldige Invasion der Ukraine durch russische Truppen auf. Aktien und Zinsen fielen, Investoren schalteten auf Risk-Off, man flüchtete in sichere Häfen.

S&P 500 und Nasdaq: Weiter mit der Berg- und Talfahrt

Die Inflations- und Zinssorgen bestimmten den Verlauf des S&P 500 wie auch des Nasdaq – und das Gerücht am Freitag. Unter großen Umsätzen ging es ins Minus und ins Wochenende. Erfolgt bald ein neuer Test des Washouts vom 24. Januar im Korrekturmodus von über zehn Prozent? Der Leitindex S&P 500 befindet sich bereits wieder 7,29 Prozent unter dem Stand das Jahresbeginns und 7,88 Prozent unter dem Allzeithoch.

Sehr schön erkennbar: Nach der Rede von St. Louis Fef-Chef James Bullard ging der Markt in die Knie:

Der S&P 500 verlor am Freitag 1,90 Prozent, der Dow Jones 1,4 Prozent und der Nasdaq gleich 3,10 Prozent. Die Angst kehrte zurück, das Angstbarometer VIX sprang um 14 Prozent nach oben (n die Region um die 30) und die Investoren stiegen verstärkt in das gelbe Edelmetall ein: Gold, plus zwei Prozent auf 1860 Dollar.

Die Flucht in die Sicherheit führte dazu, dass die Rendite der 10-jährigen US-Staatsanleihen von ihrem Zweieinhalb-Jahreshoch von 2,06 Prozent deutlich unter die Zweiprozentmarkte rutschte. Klar, dass der sich verschärfende Ukraine-Konflikt die Hausse beim Öl weiter anfachte: Die US-Sorte WTI kletterte mit plus fünf Prozent auf 94 Dollar, die Nordseesorte Brent um knapp vier Prozent auf 95 Dollar.

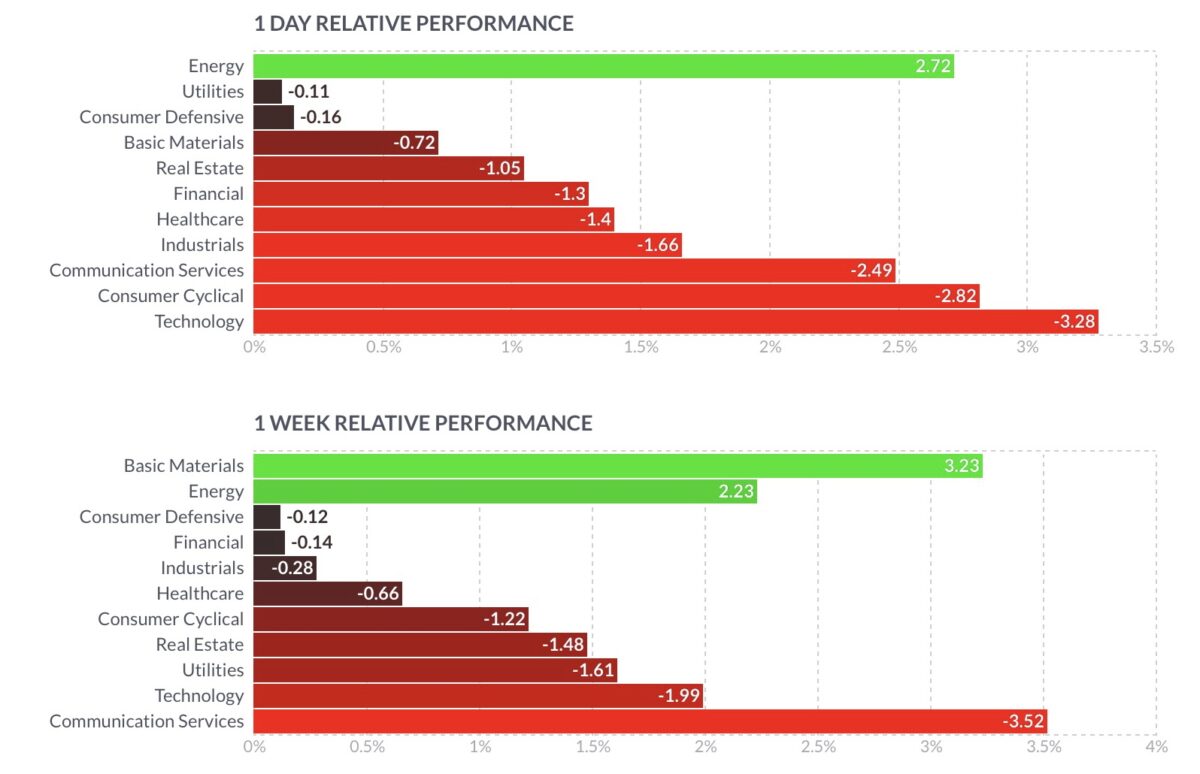

Die Wochenbilanz bei Tech: Wieder tiefrot

Energie, das Inflationsthema

Die Spekulation um die Kriegsgefahr im Osten befeuerte weiter den ganz große Preistreiber für die Inflation – Energie. Damit müssen die Hoffnungen, dass es mit der bevorstehenden wärmeren Jahreszeit und aufgrund des Basiseffekts zu einer Dämpfung kommen könnte erst einmal ad acta gelegt werden und es steht die große Frage im Raume: Wohin steigen die Öl- und Gaspreise bei einer militärischen Auseinandersetzung zwischen Russland und der Ukraine? Hierzu gleich mehr.

Auch in dieser Woche, trotz Marktturbulenzen, Energie bleibt ein Gewinner unter der elf Sektoren des S&P 500:

Aber über allem schwebt die Frage, wieso konnte die Inflation in den USA so ausarten?

Die Hauptursache für die nicht nachlassende Inflation in den USA

Viele Marktbeobachter werden derzeit rätseln, wie es in den USA zu derart hohen Inflationsraten kommen konnte. Die Modelle der Ökonomen konnten dies nicht antizipieren, denn sonst wäre man seitens der Notenbank nicht zu einer so krassen Fehleinschätzung der Inflation gelangt. Zur Klarstellung: Diese Prognosen waren nicht das Werk einzelner, der US-Notenbank arbeiten Hunderte von Volkswirten zu, in den 12 Fed-Filialen. Aber es bleibt ein Rätsel, wieso man die Geldschwemme und ihre mögliche Auswirkung auf eine begrenzte Gütermenge so unterschätzt hat.

Schon in der Frühphase der Pandemie und unter der Regierung Trump ging man in der US-Administation all-in. Während einer US-Rezession von 3,5 Prozent (2020), bei einem Bruttoinlandsprodukt von 22 Billionen Dollar wurden sage und schreibe neun Billionen Dollar in die Märkte geschleust.

Vier Billionen durch die Anleihekäufe der Federal Reserve und fünf Billionen durch die US-Administration: Mehrere Rettungspakete, Arbeitslosenunterstützung bis 4500 Dollar monatlich, mehrere Helikopterschecks für Millionen US-Bürger. Die Sparrate in der Phase der beschränkten Konsummöglichkeiten stieg auf für die USA unglaublich hohen 19 Prozent

Ich kann mich an keine Rezession erinnern, bei der die Bürger mehr Geld in der Tasche hatten, als in der Phase zuvor. Parallel gab es eine Coronawelle nach der anderen mit Produktionsstilllegungen, Lieferengpässen, Materialmangel, chinesische Hafenschließungen und, und, und.

Natürlich ist man im Nachhinein immer schlauer, aber konnten die Ökonomen nicht erkennen, dass man monetär mit „Kanonen auf Spatzen geschossen hat“?

Jetzt währt die Phase der hohen Teuerung schon neun Monate und dies fordert in einige Bereichen schon seinen Tribut.

US-Verbrauchervertrauen und Zinskurve senden Alarmzeichen

Wie gerade angedeutet: Der US-Konsum hat eine zentrale Bedeutung für das nationale Bruttoinlandsprodukt der USA – schwächelt der Verbraucher ist Gefahr im Verzug für das BIP. Der letzte Beweis wurde erst in der Corona-Krise erbracht mit den rekordhohen Rettungspaketen für die US-Bürger – es waren die Einzelhandelsumsätze, die die Konjunktur gestützt haben.

Doch jetzt beginnen sich nicht nur die „Retail Sales“ abzuschwächen, viel stärker ist bereits das US-Verbrauchervertrauen abgesackt, wie die aktuelle Ausgabe des Sentiment-Index der Uni Michigan aufzeigt.

Eigentlich schon auf ein Niveau, bei dem es nicht mehr weit hin ist zu einer Rezession. Der Rückgang von 5,5 Punkten im Februar beförderte den Index nun schon 28 Prozent unter seinen langjährigen Durchschnitt. Der für diesen Index verantwortliche Chefökonom, Richard Curtin, bewertete den aktuellen Stand mit folgenden Aussagen:

„Die Stimmung setzte ihren Abwärtstrend fort und erreichte den schlechtesten Stand seit einem Jahrzehnt, wobei sie im Vergleich zum letzten Monat um beeindruckende 8,2 Prozent und im Vergleich zum letzten Februar um 19,7 Prozent gefallen war. Die jüngsten Rückgänge wurden durch schwächere persönliche finanzielle Aussichten verursacht, hauptsächlich aufgrund der steigenden Inflation, des geringeren Vertrauens in die Wirtschaftspolitik der Regierung und der ungünstigsten langfristigen Wirtschaftsaussichten seit zehn Jahren. Wichtig ist, dass der gesamte Rückgang im Februar bei Haushalten mit einem Einkommen von 100.000 Dollar oder mehr stattfand, deren Stimmungsindex fiel gegenüber dem Vormonat um 16,1 Prozent und gegenüber dem Vorjahr um 27,5 Prozent. Die Auswirkungen einer höheren Inflation auf die persönlichen Finanzen wurden spontan von einem Drittel aller Verbraucher genannt, wobei fast die Hälfte aller Verbraucher im kommenden Jahr mit einem Rückgang ihrer inflationsbereinigten Einkommen rechnen…..“

Die Konsumenten beginnen wieder Rücklagen für eine kommende Krise aufzubauen, die Lohnsteigerungen können nicht mit der Teuerung mithalten und jetzt versucht die Fed eine monetäre Vollbremsung. Das wird Folgen haben für S&P 500 und Nasdaq!

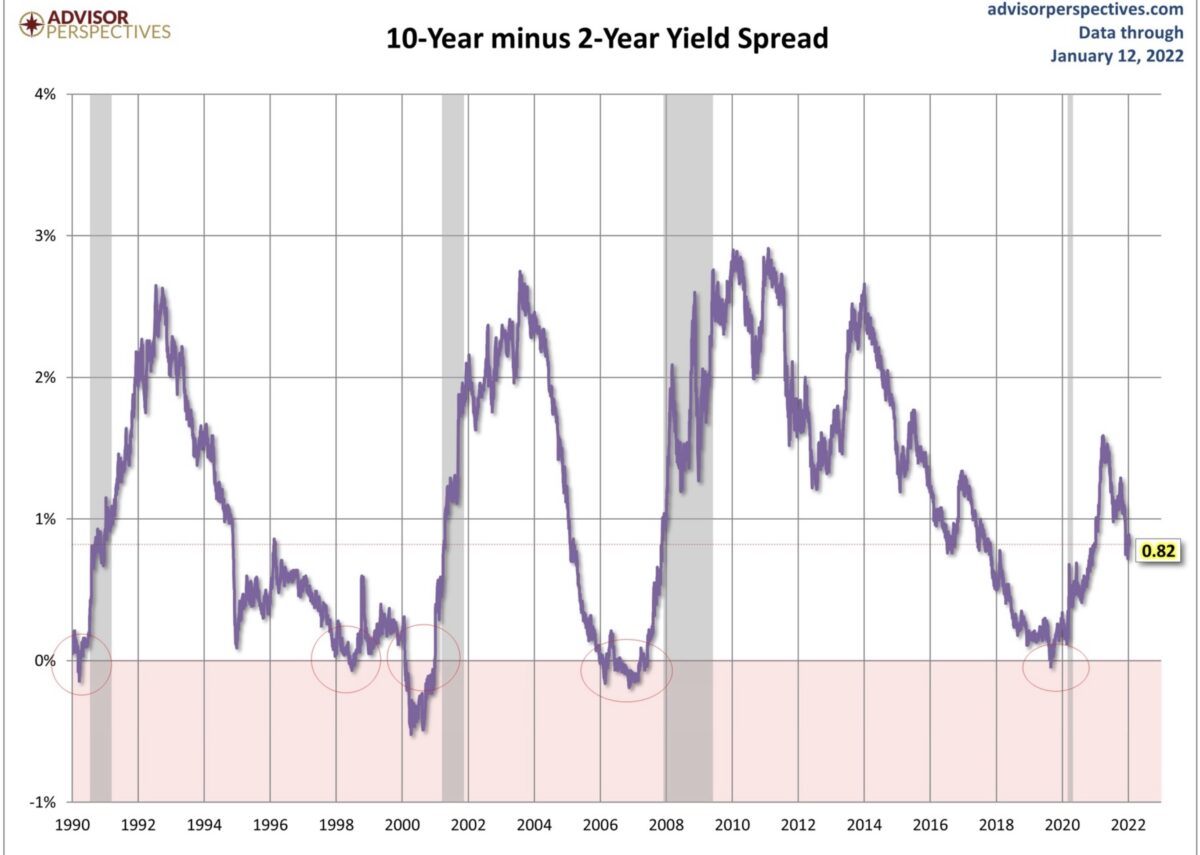

US-Zinskurve, bald invers?

Es gibt unzählige Indikatoren für die Wirtschaft, vor- und nachlaufende, mit unterschiedlicher Aussagekraft, aber kaum einer ist so treffsicher wie die Differenz zwischen den 10- und 2-jährigen US-Staatsanleihen, die sogenannte Zinskurve. Wird diese negativ, gibt es relativ sicher eine Schrumpfung der Wirtschaft. Hier eine Übersicht, die diese Kausalität aufzeigt.

Am Freitag betrug das Verhältnis 1,918 zu 1,485 Prozent, der Trend ist eindeutig. Aber die Märkte sind schon einen Schritt weiter: Die Invertierung ante portas.

Ein weiteres Argument dafür, warum die langfristigen Zinsprojektionen der Fed (Dotplots) in der Vergangenheit das Papier nicht wert waren, auf dem sie gedruckt wurden.

Ergo: Bei aller Notwendigkeit gegen eine ausufernde Teuerung seitens der Fed vorgehen zu müssen, bleibt es bei meiner provokanten Feststellung: Achte nicht darauf, was die Fed tun will, sondern was sie tun kann. Sicherlich kommt ihr eine Abkühlung der heiß gelaufenen Kapitalmärkte gar nicht so ungelegen. Daher dürfte der Rückgang bei S&P 500 und Nasdaq die US-Notenbank noch lange nicht auf den Plan rufen.

Aber was die Fed mit Sicherheit nicht anstrebt und unter allen Umständen verhindern will, ist ein Einbruch der US-Konjunktur in eine Rezession. Dergegenüber sind hohe Inflationsraten ein geringeres Übel. Was jede Regierung verhindern will, ist ein Anstieg der Arbeitslosigkeit aufgrund einer rezessiven Wirtschaft.

Geopolitisches Unheil: Kriegsgefahr im Osten

Was für ein Gerücht und was für eine Börsenreaktion: US-Militärexperten rechnen mit baldiger Invasion der Ukraine durch russische Truppen und fordern US-Bürger auf, das Land umgehend zu verlassen. Kurz vor Börsenschluss am Freitag musste dies zu Reaktionen bei S&P 500 und Nasdaq führen, schließlich kann man am Wochenende nicht darauf reagieren.

Aber wie wahrscheinlich ist dies in dieser Woche, in der zweiten Hälfte der Olympischen Winterspiele? War nicht der russische Präsident bei der Eröffnungsfeier im Stadion bei Xi Jinping, während die westlichen Regierungschefs – z-B. aus den USA sowie aus Deutschland – dem Spektakel fernblieben, aus den bekannten Gründen? Würde nicht bei einer militärischen Intervention das komplette Medieninteresse sich weg von dem Welt-Sportereignis abwenden, bei dem China mit Milliardeninvestitionen beweisen will, dass es sowohl Sommer- wie Winterspiele am selben Ort perfekt organisieren kann? Chinas Machthaber wären sicherlich nicht „amused“. Und haben die westlichen Sanktionen die beiden Großmächte nicht erst stärker zusammengeschweißt?

Im Übrigen werden sich ältere Börsianer sofort an die Golfkriege am erinnern und an die Reaktionen der Börsen: Vorher fallende Kurse bei Indizes wie dem S&P 500 und dem Nasdaq. Aber nach Kriegsbeginn ging es stetig nach oben – die Umsetzung der Börsenweisheit „kaufen wenn die Kanonen donnern!“

Was derzeit aber auch in die Hose gehen könnte, denn bei der gerade grassierenden Inflation würden mit relativer Sicherheit Öl- und Gaspreise durch die Decke schießen, was die Börsen sicherlich nicht ignorieren könnten.

Fazit

Die Prognose weiterer Volatilität an den Börsen ist sicherlich nicht Ausdruck von: „Wir wissen nicht, was passiert“ – sondern einer seit vielen Jahre nicht mehr erlebten Gemengelage geschuldet. Wer die Notenbankpolitik und deren Prognosen über ein paar Dekaden beobachtet hat, weiß, dass die Modelle der Ökonomen darauf ausgerichtet sind Entwicklungen in die Zukunft fortzuschreiben oder aber sich an Altbekanntem zu orientieren. Notenbanken hatten stets Probleme Umbrüche (oder auch Rezessionen) rechtzeitig zu antizipieren, in den Modellen gibt es keine Möglichkeit mathematisch zu berechnen, wie Wirtschaft und Verbraucher in Extremsituationen reflexiv reagieren.

Erst hatte man mit einer vorübergehenden Inflation gerechnet und da man keinen Crash bei S&P 500 und Nasdaq provozieren wollte, wurde stets auf das gesetzliche Mandat verwiesen. Stabile Preise und ein Arbeitsmarkt, der sich der Vollbeschäftigung nähert. Letzteres geschah in den letzten Wochen und damit war man mit der Geldpolitik vollends „Behind the Curve“.

Aber was die Sache so unberechenbar macht, ist der vorauseilende Charakter der Märkte.

Noch bevor auch nur ein Zehntel Zinsanhebung vollzogen wurde und weit vor der Reduzierung der Fedbilanz, haben die Märkte die Zinsen bereits nach oben getrieben, die Verbraucher sind mit ihrem Vertrauen schon äußerst skeptisch geworden, über die Fähigkeit der Notenbank ein Soft Landing der Wirtschaft hinzukriegen. Daher bleibt die Federal Reserve massiv hinter der Kurve, sie spürt dies, daher auch die panikartigen Aktionen wie die Aussicht auf eine vorgezogene Zinsanhebung zwischen den Sitzungen. Jeder Ökonom in den USA kennt die Folge einer Invertierung der Zinskurve, die sich bereits in wenigen Wochen oder Monaten andeutet.

Ergo: Politik und Notenbank sitzen ganz schön in der Klemme. Geht man nicht entschieden genug gegen die Inflation vor, riskiert man à la Longue durch den Kaufkraftverlust der Konsumenten in den USA eine Rezession. Hebt man die Zinsen zu rasch an – der gefürchtete Policy Error– so haben wir dasselbe Ergebnis.

Die letzten Jahre/Jahrzehnte haben gezeigt, dass westliche Regierungen und Notenbanken vor allem auf die Arbeitslosigkeit achten. Geht diese in die Höhe, besteht für eine Regierung Gefahr im Verzuge, es droht eine kapitale Abwahl durch die Bürger. Der Beweis sind die zahllosen schuldenfinanzierten Ausgabenprogramme in den letzten Jahren, um die Konsumenten (Wähler) bei Laune zu halten. Damit dürfte man die Inflation eher ignorieren, als eine mögliche Rezession und den damit verbundenen Anstieg der Arbeitslosigkeit. Der Letzte, der dies in Kauf genommen hatte, war der US-Notenbankchef Volcker, Anfang der 1980er-Jahre. Politisch unabhängig agierend, heute undenkbar, die Besetzung der EZB-Spitze ist geradezu ein Beispiel für eine politische Einflussnahme.

Natürlich sind wir noch nicht soweit, mit einer akuten Wirtschaftsabschwächung, aber die jetzige Lage deutet einen fast unlösbaren geldpolitischen Konflikt an.

Eine neue Variante von „Wer zu spät kommt, …!“

Ja und was erwartet uns kurzfristig in dieser Woche für S&P 500 und Nasdaq? James Bullard hat mit seinem hawkishen Statement kurstechnisch schon viel angerichtet, das Thema Ukraine hängt wie eine Gewitterwolke über den Märkten und heute wird man gespannt auf das Ergebnis der so geheimnisvollen Fed-Sondersitzung warten. Es könnte also eine recht stürmische Woche bevorstehen.

Kommentare lesen und schreiben, hier klicken