Nach wie vor handelt der US-Leitindex S&P 500 in Sichtweite der Allzeithochs – aber seit Jahresbeginn dominiert die Volatilität. Denn seit Wochen gibt es nur noch ein Thema an den Märkten: Wie kann die Geldpolitik eine ausufernde Inflation eindämmen, wie viele Zinserhöhungen sind dafür notwendig, wie stark wird die geldpolitische Wende? Aber die Kapitalmärkte warten nicht auf die Notenbanken, man versucht wie immer das Bevorstehende zu antizipieren. Womit man Tatsachen schafft, die bereits Auswirkungen auf die Wirtschaft haben, die eine „hinter der Kurve“ liegende Notenbank vor sich hertreiben.

Die schon lange angekündigte Rotation von Growth zu Value hat eingesetzt. Aber was wird dies bei den großen Indizes bewirken?

Der S&P 500 auf Berg- und Talfahrt

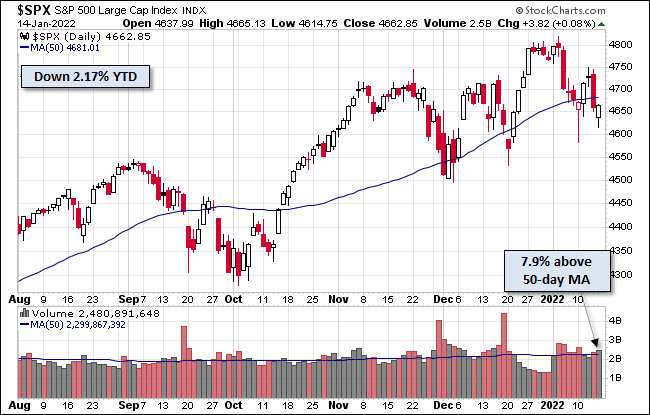

Es ist schon erstaunlich, angesichts der heftigen Turbulenzen an den Kapitalmärkten, wie stabil der Weltleitindex S&P 500 noch daherkommt.

Das Indexschwergewicht ging mit einem Plus von 0,08 Prozent ins lange Wochenende, auf Wochensicht beträgt der Gewinn neun Punkte und seit dem Jahresanfang muss man einen Rückgang von 2,17 Prozent feststellen. Aber bereits der Wochenchart zeigt ein Auf und Ab bei der Performance der 500 Werte, vielleicht ein Symbol dafür, was im Jahr der geldpolitischen Wende die Anleger erwarten könnte.

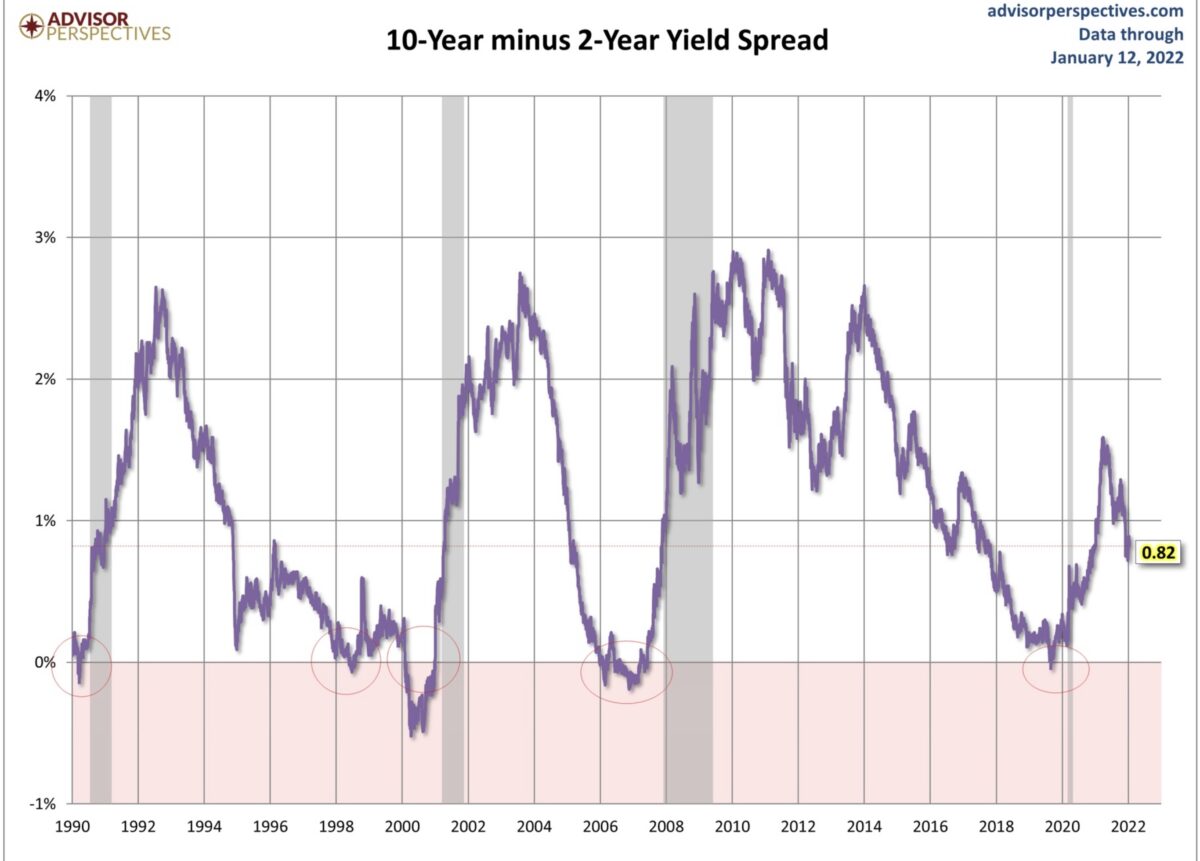

Die 10-jährigen US-Zinsen sind in der letzten Woche final auf 1,79 Prozent gestiegen, besonders stark auch die 2-Jährigen mit 0,99 Prozent. Damit ist der gesamte erwartete (Leit-)Zinsanstieg des Jahres 2022 auf ein Prozent verarbeitet worden. Was bei einer Inflationsrate von sieben Prozent stutzig macht, ist die Differenz der beiden Laufzeiten, die sich weiter verkleinert und nichts anderes als die Sorgen der Anleger vor einer sich abschwächenden Wirtschaft zum Ausdruck bringt.

Hier ein längerfristiger Chart von Advisor Perspectives, der den Zusammenhang Zinsspread und Rezession veranschaulicht:

Der S&P 500 kämpft daher sicherlich nicht ohne Grund mit seiner 50-Tage-Linie, seinem mittelfristigen Aufwärtstrend:

Stützend wirken in den Indizes die vielen Value-Titel, die in der Corona-Krise so gelitten hatten, während die Wachstumswerte bei einem Zinsanstieg zwangsläufig schwer unter die Räder kommen (müssen).

Das Thema Abdiskontierung in ferner Zukunft liegender Gewinne wurde auch schon in den öffentlichen Berichterstattungen kommuniziert. Der Einbruch des technologielastigen Nasdaq Composite blieb nicht verborgen. Der Index bendete die Woche zwar noch einmal mit einem Plus von 0,59 Prozent auf 14.893 Punkte, aber eine Schwankungsbreite von 1100 Punkten im jungen Börsenjahr und zwei Tageseinbrüche von 3,34 und 2,51 Prozent zeigen, wie gefährdet die Rally im Nasdaq geworden ist.

Unabhängig von der aktuellen Entwicklung muss Investoren klar werden, dass ein Anstieg von über 1000 Prozent im Nasdaq Composite seit dem Tief im März 2009 nach „Mean Reversion“ schreit.

S&P 500: Die Einpreisung der Zinswende

Noch ist das Börsenjahr 2021 erst 10 Tage jung, aber am Markt wurden schon die Signale dafür gesetzt, was eine Straffung der Geldpolitik für bestimmte Aktiengattungen auslösen wird. Zum Beispiel bei den Highflyern der letzten Jahre. Die großen Fünf an der Wall Street haben zwar dominante Geschäftsmodelle und große Gewinnsteigerungen, aber die Aktienkurse sind der Geschäftsentwicklung doch recht weit davongelaufen. „Mean Reversion“ ist angesagt, also Anpassung in Richtung Mittelwert. Die Schautafel des S&P 500 zeigt schon nach den ersten beiden Wochen des Jahres ein Bild, welches man schon lange Zeit nicht mehr gesehen hat: Big Tech an der Wall Street in der Verlustzone. Microsoft, Nvidia und Co mit substanziellen Abgaben.

Das gelegentlich ausgerufene Ende der Zuflüsse in ETFs, aber auch deren erwartete Underperformance auf Indexebene, erscheint mir reichlich verfrüht. Es wird eher das Gegenteil der Fall sein, aufgrund der immer deutlicher werdenden Underperformance der aktiven Fondsbranche in Kombination mit deren Kostenstruktur. Allein im Aktienmuffel-Land Deutschland gibt es bereits über drei Millionen automatisierte ETF -Sparpläne (im Vorjahr 2 Mio.), zumeist auf große Indizes. Das globale Volumen hat sich auf über 9 Billionen Dollar erhöht, 50 Prozent mehr als im Vorjahr. Die negativen Realrenditen in historischen Tiefen werden so schnell nicht verschwinden, ein Verwahrentgeld auf Geldkonten treibt Anleger zur Aktienanlage.

Und wenn in den USA die unvermeidlich anstehende Korrektur der Big Five ansteht, die 28 Prozent im großen Index S&P 500 ausmachen? Dafür gibt es die anderen 72 Prozent (28 Billionen Dollar oder 495 Titel), die zu einem großen Teil während der Corona-Krise underperformt haben. Das ist eben das Wesen der Indexfonds, dass ein Ausgleich stattfindet, während bei der Einzelauswahl stets das große Risiko mitschwingt. Der Zusamenhang ist mathematisch über lange Zeiträume bewiesen, wenngleich die aktive Fondsbranche dies nicht zugeben darf. Was natürlich nicht heißt, dass die ETFs nicht mit dem Markt in bestimmten Phasen synchron fallen. Aber das tun die allermeisten Fonds auch. Wer hat seit der Einführung der ETFs im Jahre 1974 durch den im Jahr 2019 verstorbenen Jack Bogle (Vanguard Group) den S&P 500 auf Dauer geschlagen? Ja einer, Warren Buffett.

Eine Einschränkung gilt natürlich für die vielen speziellen Themen-ETFs. Bei Marktturbulenzen müssen diese Spezialfonds, die in besonderen Marktphasen viel Anleger anlocken, besonders unter Wasser geraten. Weil bei geringer Liquidität ein sehr bekannter Effekt auftritt, vielleicht gerade beobachtbar am Highflyer ETF von Cathie Wood, ARK Innovation.

Solange der US-Dollar die Weltleitwährung ist, sollte aber weiterhin gelten: Wenn die Wall Street hustet, bekommen die anderen Aktienmärkte eine Erkältung. Noch setzt New York die Trends, dies könnten wir bereits am heutigen Martin-Luther-King-Feiertag in den USA in Deutschland erleben, wenn sich nach 11 Uhr die Kurse schlafen legen. Im Übrigen befindet sich der Dax 40 zu deutlich über 50 Prozent in den Händen angelsächsischer Investoren.

Nicht nur die Zinswende, auch das Ende der Pandemie

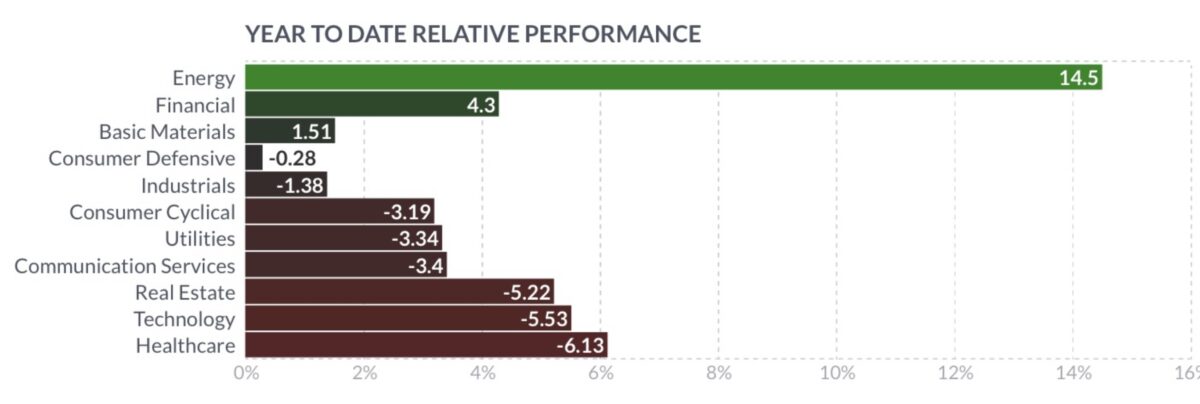

Es sind nicht nur die Zinsen, die den Tech-Sektor belasten und den Finanzinstituten Rückenwind verleihen könnten, die Märkte haben seit einiger Zeit das Ende der Pandemie auf dem Schirm. In der Übersicht seit Jahresanfang sieht man nicht nur den immer größer werdenden Einbruch von Healthcare (inklusive der Impfstoffaktien), auch Energie haussiert. Die Börsianer spekulieren auf das Ende der Pandemie, die Verkehrs- und Freizeitbranche befindet sich im Aufholprozess, den aktuell hohen Omikronzahlen zum Trotze.

Die elf Sektoren im S&P 500 seit Jahresanfang:

US-Einzelhandelsumsätze: It’s Consumption, Stupid!

Wie oft war an dieser Stelle schon von der Bedeutung des US-Konsums die Rede, vom 70 Prozent-Gewicht am US-BIP, von der Dimension der Rettungspakete der US-Regierung inklusive der Helikopterschecks, die nur den Zweck verfolgten, den so essenziellen Konsum der Bürger am Laufen zu halten? Jetzt kamen die jüngsten „Retail Sales“, die sehr enttäuschend ausfielen, mit minus 1,9 Prozent zum Vormonat (erwartet plus 0,3 Prozent), flankiert von einem US-Verbrauchervertrauen, welches sich schon ein paar Monate auf Rezessionsniveau befindet. Hier der Chart, der die überragende Rolle des Konsums (Retail Sales) während der Corona-Krise beleuchtet:

Der Chef der größten US-Bank, Jamie Dimon von JP Morgan, scheint ein Faible für unrealistische Zinsprognosen zu besitzen: Sechs bis sieben Zinsanhebungen 2022, in einem Jahr mit Zwischenwahlen – in nur neun Monaten, so seine jüngste Kommentierung, erscheinen genau so unrealistisch wie seine Prognose vor wenigen Jahren, als er andeutete, die US-Zinsen würden auf vier bis fünf Prozent steigen.

Bei der Geldpolitik der Federal Reserve könnte man künftig formulieren: Achte nicht auf das, was sie tun wollen, sondern auf das, was sie tun können. In eine sich abschwächende Wirtschaft die Zinsen bis auf 2,5 Prozent erhöhen, bei einer US-Verschuldung von 82,5 Billionen Dollar?

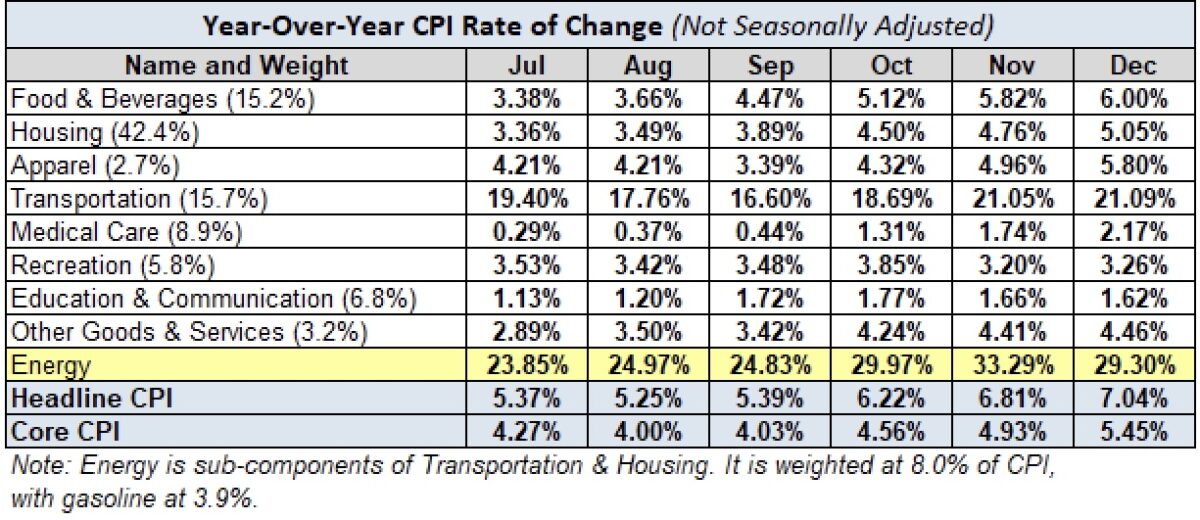

US-Inflation: Nach wie vor ist es die Energie

Betrachtet man sich die acht Komponenten des amerikanischen Verbraucherpreisindex CPI, so erkennt man rasch die große Bedeutung des Faktors Unterkunft – Housing (Mieten, Heizung u.w.) mit seiner Gewichtung von über 42 Prozent. Aber der große Anstieg gegenüber 2021 ist nach wie vor die Energie, die, explizit berechnet, den großen Unterschied ausmacht. Fast 30 Prozent plus zum Vorjahr, das beeinflusst den Transportsektor, der immer noch um 21 Prozent YTD angestiegen ist. Auch die Preise für Lebensmittel steigen, ein schwerwiegender Faktor beim Vertrauen des Bürgers in die Politik

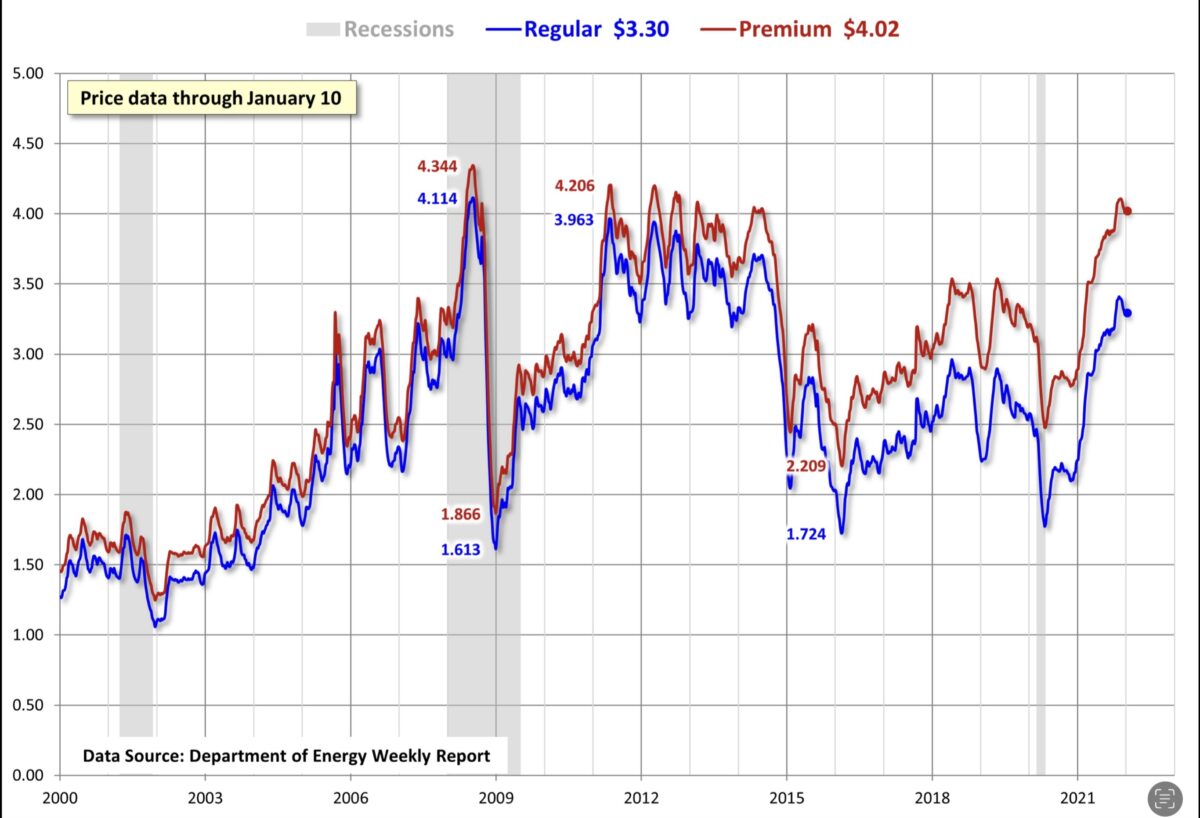

Derzeit steigen die Energiepreise gerade wieder, aber auch der Basiseffekt wirkt. Hier noch einmal der Chart mit den so bedeutsamen US-Spritpreisen. Vor genau einem Jahr sind die Benzinpreise um über 50 Cent pro Gallone gestiegen – in nur wenigen Wochen:

Jetzt klettert der Preis für US-Cruide Oil gerade wieder, man steht kurz vor den Höchstpreisen von November 2021, von 85 US-Dollar. Klar gibt es derzeit die Bedenken über die Energieversorgung im Winter, die große Gaskrise in Europa mit den schwach gefüllten Lägern. Aber haben wir nicht schon in sechs Wochen bereits wieder den meteorologischen Frühlingsanfang?

Fazit

Noch bevor die US-Notenbank den ersten Zinsschritt unternommen hat, haben die Aktienmärkte unter „Führung“ des S&P 500 schon viel des kommenden Zyklus eingepreist. Bereits am letzten Donnerstag habe ich in meinem Artikel über die US-Inflation die Situation der US-Notenbank mit der Wahlmöglichkeit zwischen Pest und Cholera verglichen und das Thema „Policy Error“ angerissen.

Die aktuellen US-Einzelhandelsumsätze zeigen, wie gefährdet die US-Konjunktur ist, sollte sich die Inflationsrate weitere Monate über fünf Prozent halten, was bereits seit Juni 2021 der Fall ist. Die Lohnsteigerungen liegen seit geraumer Zeit darunter, also sollte man auch auf den Faktor „Real Income“ achten, der für den US-Konsum so wichtig ist. Klar hat US-Präsident Joe Biden die Inflation zur Chefsache erklärt, zur Senkung der Benzinpreise bereits die strategischen Ölreserven der USA teilweise freigegeben. Im November wird gewählt, die Zustimmung für den Präsidenten liegt im Keller, vor allem in den Wählerschichten, die so große Hoffnungen auf den Demokraten gesetzt haben.

Damit sitzt nicht nur die Federal Reserve in der Zwickmühle. Die Zinsanhebungen sollen die Inflation bekämpfen, aber was ist mit den Lieferschwierigkeiten, mit den Problemen des Angebots speziell aus Fernost, werden sich diese bei einer Geldverteuerung verbessern? Auch die US-Regierung hat mit ihren Rettungspaketen und dem Helikoptergeld Erwartungen bei den Verbrauchern geweckt, die sich jetzt nicht mehr als haltbar erweisen. Die Inflationsrate sollte in den kommenden Monaten allein schon aufgrund des Basiseffekts sinken, aber was passiert mit den Kosten für die circa eine Milliarde Kreditkarten, die in den USA existieren, sollten sich die US-Zinsen tatsächlich in die beabsichtigten Höhen begeben, was selbst schon bei einem Anstieg von einem Prozent gewaltige Auswirkungen zeitigen wird.

Nicht nur Jerome Powell sitzt in der Bredouille, es könnte auch für die aktuelle US-Regierung eng werden. Der Börsenmonat Januar zeigt schon ein wenig, wohin die Reise in diesem Jahr für den S&P 500 und andere Indizes gehen könnte.

„Auf und nieder, immer wieder…!“

Kommentare lesen und schreiben, hier klicken