Zweifelsohne eine spekulative Überschrift, angesichts einer Rallye des S&P 500 und der Aktienmärkte insgesamt, die (bisher) scheinbar nichts erschüttern kann. Weder sich abschwächende Wirtschaftsdaten, noch unveränderte Lieferengpässe. Auch ziehen die Aktien, die ihre Erwartungen nicht erfüllen, die Indizes nicht nach unten. Schließlich gibt es die ganz großen Dickschiffe, die mit ihren Gewinnen und ihrem Gewicht die Indizes oben halten konnten. Gestern klappte es trotz großer Zugewinne bei Alphabet und Microsoft nicht mehr. Ein Warnsignal?

S&P 500: Die US-Börsen und die Quartalssaison

Gut 200 Unternehmen im S&P 500 haben bis zur Wochenmitte ihre Quartalsergebnisse gemeldet, etwa 83 Prozent davon haben die Erwartungen der Wall Street übertroffen, mit durchschnittlich zehn Prozent, was aber deutlich unter den 20 Prozent des Vorquartals liegt. Erstaunlicherweise sinken die Margen der Unternehmen infolge von Lieferengpässen und höheren Einkaufskosten nur wenig, man dürfte so um die 12 Prozent liegen. Die Erwartungen für Q4 gehen weniger nach oben, als es noch in den ersten beiden Quartalen des Jahres der Fall gewesen ist.

An der Wall Street stellt man sich die Frage: Erlebt man gerade Peak Supply Chain, also einen Höhepunkt der Lieferprobleme, inklusive höherer Kosten? Anscheinend ist dies die Annahme, denn die Schätzungen für die ersten beiden Quartale 2022 in punkto Ergebnisse gehen in die Höhe.

Der Leitindex S&P 500 ist an nicht weniger als neun der letzten elf Börsentage gestiegen. Der letzte Freitag brachte beim S&P 500 nur ein Miniminus von 0,11 Prozent, der gestrige Tag einen Abschlag von 0,5 Prozent, man könnte fast von einer vorgezogenen Jahresendrallye sprechen.

Der Börsenmonat Oktober ist auf dem besten Weg der Beste seit sechs Jahren zu werden. Allerdings sind noch zwei Handelstage zu bewältigen.

Und es kommen noch zwei ganz große Schwergewichte mit ihren Zahlen:

Die absolute Nummer eins, Apple mit einem Marktgewicht von 2,468 Billionen Dollar und die Nummer vier Amazon mit 1,709 Billionen, zusammen also fast 4,2 Billionen Dollar schwer. Gibt es auch wieder so grandiose Ergebnisse wie bei Alphabet und Microsoft und deren Gewinne von 21 und 20 Milliarden Dollar – in einem Quartal?

Die Widersprüchlichkeiten der aktuellen Hausse

Warum die Indizes in den letzten beiden Wochen so gestiegen sind, darüber wurde schon ausführlich diskutiert, neben den Faktoren wie einer Schieflage bei den Großinvestoren und allerlei technischer Faktoren, hat sich die Quartalssaison bisher besser als von manchem befürchtet gezeigt. Soll das US-BIP laut GDP Now Indikator der Fed von Atlanta in Q3 doch nur noch um 0,2 Prozent wachsen, die Markterwartungen waren vor einigen Wochen noch bei fünf bis sechs Prozent.

Irgendwie ein kleiner Widerspruch zu den bisherigen Unternehmensmeldungen.

Die Stabilität der Märkte war sicher auf die gerade genannten Umstände zurückzuführen. Viele Teilnehmer hatten erst mit einer Ausweitung der Korrektur gerechnet, als tieferer Basis für einen Start in den gewohnt starken Jahresausklang. Da es nicht dazu kam, mussten viele in den Markt. Peu à peu stiegen die Notierungen weiter, weil jeder Dip sofort als Gelegenheit zum halbwegs billigerem Einstieg genutzt wurde. Deshalb fallen in so einer ungewöhnlichen Situation die Indizes nicht, sondern konsolidieren bis wiederum eine Schieflage auf der anderen Seite entsteht (Gier, Call-Spekulation).

Jeder informierte Anleger weiß natürlich um die „Machtverhältnisse“ im Leitindex S&P 500, deshalb wäre es auch etwas töricht gewesen, vor Bekanntgabe der Zahlen der Big Five sich in irgendeiner Weise festzulegen. Jetzt fehlt noch der Auslöser für ein Ausatmen der Märkte.

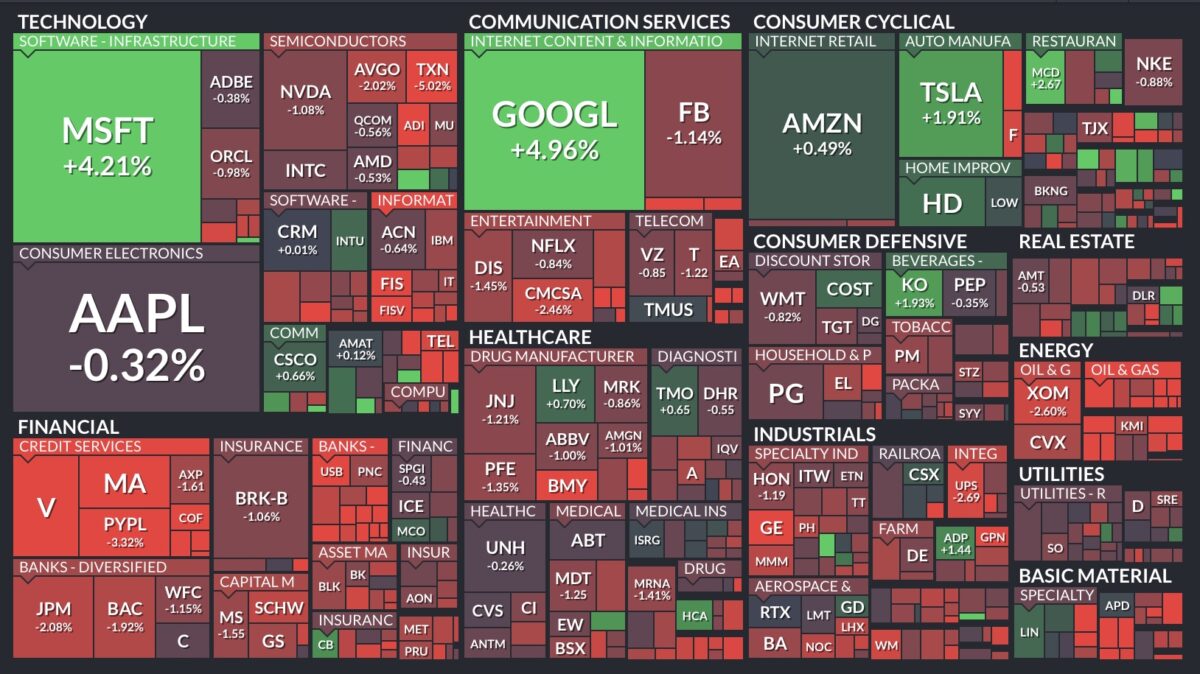

Die einen steigen, die anderen fallen. Das Ergebnis ist eine Querbewegung nach einer Hausse – das gestrige Schaubild.

Wird Amazon Auslöser einer Verschnaufpause?

Heute nach Börsenschluss gibt es die Zahlen der letzten beiden Titel aus der Reihe der Big Five. Was wird neben Apple vor allem Amazon bekanntgeben, die große Aktie, die mit ihrem Jahresplus von 13 Prozent dem Index deutlich hinterherhinkt? Auch die Reaktion des Onlineversandhändlers nach den letzten Quartalszahlen am 29. Juli dürfte noch in frischer Erinnerung sein. Als diese enttäuschten und der Wert der Aktie von 3637 Dollar in wenigen Stunden bis auf 3307 Dollar abgestraft wurde. Hat man im Unternehmen dies verinnerlicht und für das dritte Quartal vorgebaut? Klar ist, dass die Schwäche eines 1,7 Billionen-Dollar-Werts sofort Spuren in den Indizes hinterließe.

Hier die Zahlen in den letzten 10 Quartalen. Schön zu sehen der Sprung in der Coronazeit, als „Home“ zum großen Thema wurde, eine Steilvorlage für einen Onlinehändler.

Fazit

Auch wenn es fast eine Kontraindikation ist, dass so viele Analysten vor dem jüngsten Kursanstieg warnen, empfehlen, nicht zu sorglos zu sein, was nach 1000 Punkten Aufwärtsbewegung beim Dax und fast sechs Prozent beim S&P 500 als durchaus vernünftig erscheint. Zumal es bis zum Kursziel der Optimisten zum Jahresende von 4800 Punkte im Leitindex gar nicht mehr so weit wäre. Gerade einmal vier bis fünf Prozent in 45 Börsentagen, da sind selbst bei optimistischer Markteinschätzung Korrekturen ein Muss.

Fehlt nur noch die Antwort auf die Frage nach dem Auslöser, der eigentlich immer unbekannt sein muß. Auch wenn es so börsenlogisch erscheint, dass dies zum Ende der Berichtssaison der Big Five der Fall sein könnte (Sell on News). Aber wie es halt so ist, mit der scheinbaren Logik an der Börse..

Kommentare lesen und schreiben, hier klicken