Wochenlang befand sich der marktbreite S&P 500, aber auch der DAX 40 in einer Seitwärtsbewegung mit einer immer geringeren Schwankungsbreite. Doch ausgerechnet ab Wochenmitte in der abgelaufenen Woche sprangen die Märkte nach oben, trotz der großen Unruhe, die sich um den Streit um die Anhebung der Schuldenobergrenze in den USA entwickelte.

S&P 500 und Dax mit Kurssprüngen

Eine auch nur temporäre Zahlungsunfähigkeit der Vereinigten Staaten hätte gewaltige Auswirkungen, nicht nur für dieses Land, sondern auch auf das Weltfinanzsystem. Der sicherste und größte Schuldner der Welt in Zahlungsschwierigkeiten? So etwas darf es nicht geben und so führten bereits leichte Hoffnungen auf eine Einigung der Kontrahenten zu Kurssprüngen bei Dax und S&P 500. Eine oftmals erlebte Situation: Bei einem erwarteten Ungemach sichern sich Investoren ab (die Absicherungskosten gegen einen Zahlungsausfall der USA erreichten Höhen wie für Brasilien oder Kolumbien), man rechnete in Teilen mit dem Worst Case, aber wenn sich eine Lösung abzeichnet, na dann!

Die Frage ist nur, ob der Kursausbruch nach oben von Bestand ist – der große S&P 500 mit dem höchsten Stand seit August 2022, der Dax 40 sogar mit einem neuen Allzeithoch.

Die Probleme jedoch sind nicht vom Tisch, die Themen Rezession, Zinspause, Kreditklemme und eine übliche Korrektur in der Sommerzeit werden nach der Deadline des Schuldenstreits noch da sein.

Eigentlich eine Vorlage für die Börsenformel: Buy the rumor, sell the fact! Vor allem die Kursentwicklungen einiger heiß gelaufener Nasdaq-Größen schreien nach Korrektur. Hierzu gleich mehr. Zunächst aber ein kurzer Rückblick auf eine sehr ungewöhnliche Handelswoche.

S&P 500: Ausbruch aus der Seitwärts-Range?

Den Verlauf dieser Börsenwoche beim S&P 500 hätten die allerwenigsten erwartet, wieder einmal. Denn die Wirtschaftsdaten boten ein ziemliches Durcheinander über die weitere Entwicklung der Konjunktur, der Inflation und damit der Zinsentwicklung. So wie der grottenschlechte Empire State Index für das Verarbeitende Gewerbe in New York zu Wochenbeginn oder der schon seit 13 Monaten fallende Index des Conference Board für die Frühindikatoren in den USA. Die Industrie der Vereinigten Staaten befindet sich zweifellos schon seit einigen Monaten in einer Rezession, aber das ist eben nur die ein „Teil der Miete“, denn der Dienstleistungssektor hat in Nordamerika weiterhin ein ganz dominantes Gewicht.

Aber auch Daten aus China, dem einstigen Motor der Weltwirtschaft, fielen überraschend schwach aus und in den USA machen sich bereits Spuren bemerkbar, von etwas, was die Gesamtwirtschaft gar nicht sehen mag: Der Konsument in den USA fängt an zu schwächeln! Konsumaktien wie Home Depot oder Target lieferten ganz schwache Ausblicke. Die Verschuldungsrate der Amerikaner in punkto Kreditkarten befindet sich schon seit Längerem auf höchstem Niveau. Zur Verwirrung Aller kamen die wöchentlichen Anträge auf Arbeitslosenhilfe wieder etwas stärker herein als erwartet, so dass erneut die Diskussion um eine Zinsanhebung im Juni durch die Federal Reserve in den Bereich des Möglichen rückte.

Warum um alles in der Welt sind dann S&P 5000 und Dax weiter nach oben geklettert, auf neue Jahreshöhen?

Hier der Future des S&P 500 mit seinem Sprung auf das höchste Niveau seit neun Monaten. Der Index hat in etwa die Hälfte des Rückschlags von seinem Hoch am 3. Januar 2022 (4796 Punkte) und seinem Oktobertief (3580 Punkte) aufgeholt:

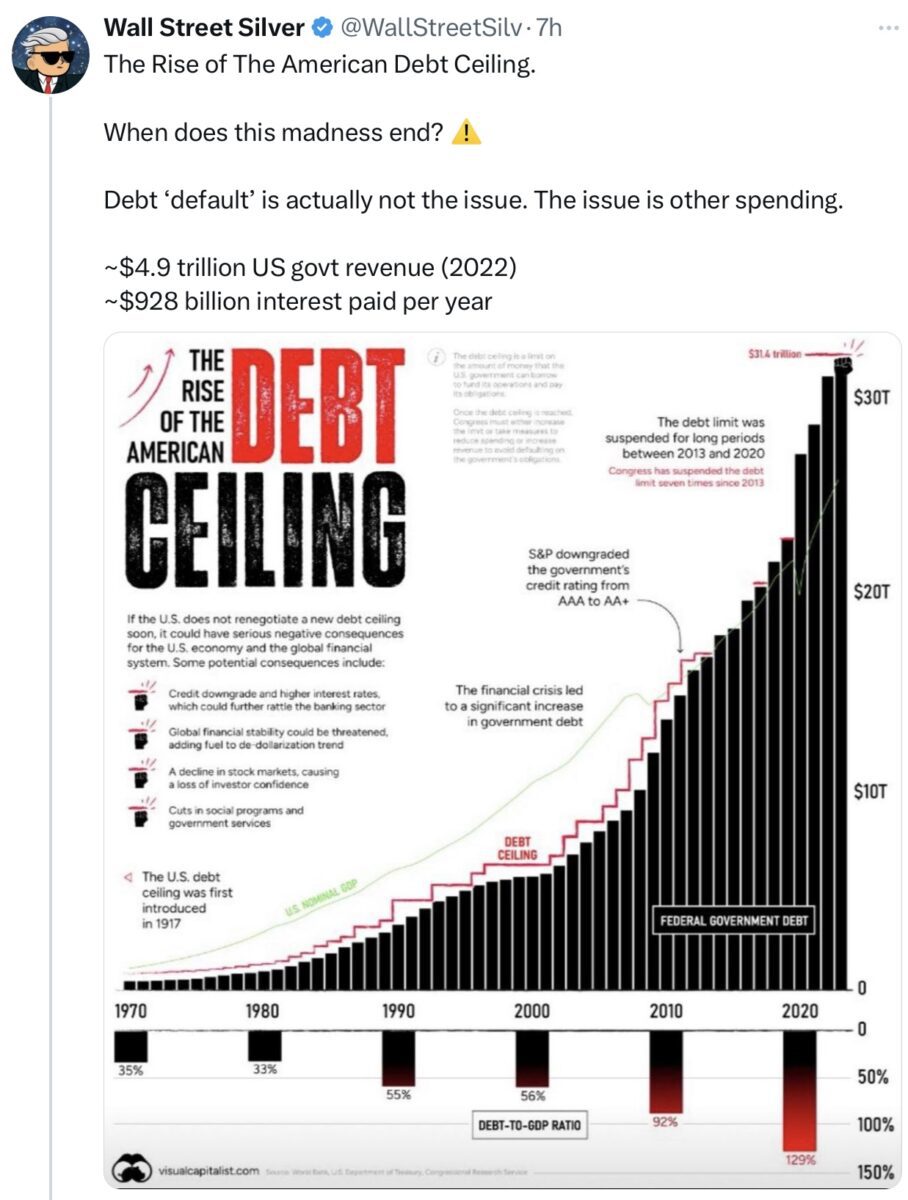

Das Schuldendrama in den USA

Denn das gegenwärtige Aufregerthema ist ein immer Wiederkehrendes, aber in der jetzigen Phase umso Folgenreicheres: Der politische Streit um die Anhebung der US-Schuldenobergrenze, der von beiden Seiten erkennbar für eigene Zwecke ausgenutzt wird. Statistisch fast schon ein 08/15 – Thema, schließlich wurde die Schuldenobergrenze seit ihrer Einführung im Jahr 1917 schon 102-mal und seit Ende des Zweiten Weltkrieges bereits 78-mal angehoben oder zumindest verschoben.

Aber der nachfolgende Tweet von Wall Street Silver zeigt, dass es keine Partei wagen sollte, die USA in eine Phase des Zahlungsausfalls zu schicken: Denn die USA sind insgesamt mit 360 Prozent zu ihrem Bruttoinlandsprodukt verschuldet, mit ungefähr 95 Billionen Dollar. Die Zinsaufwendungen allein für die Staatsschulden betragen jetzt schon 928 Milliarden Dollar, mehr als der mit Abstand größte Militärhaushalt der Welt, Tendenz stark steigend.

Bei „gerade“ einmal 4,9 Billionen Dollar an Staatseinnahmen. Will man durch diesen Streit eine Abstufung der USA im Credit-Rating (wie 2011) riskieren, mit weiter steigenden Zinsen? Die USA haben seit dem 18. Jahrhundert noch niemals eine Staatspleite erlebt hat, wollte man hier tatsächlich die Abkehr vom US-Dollar als Weltleit-Reservewährung weiter befeuern? Einen Crash am Aktienmarkt (nahezu alle Abgeordnete im Senat dürften Aktionäre sein) riskieren und viele andere Folgen, die der US-Bürger sofort am eigenen Leib verspüren würde. Wie im sozialen Bereich oder auch bei Dienstleistungen. Hatte nicht das Chaos an Flughäfen während eines Government Shutdown zu Zeiten der Präsidentschaft von Donald Trump zu einem raschen Streitende geführt?

Irgendwie fühlt man sich an ein „Chicken Game“ erinnert, mit einer nur sehr geringen Wahrscheinlichkeit des Scheiterns. Angesichts der Konsequenzen hatten Börsianer die Signale der Annäherung aus Washington mit einer Rückkehr an die Märkte beantwortet. Wenn das Schlimmste eben nicht erwartet wird.

Dax 40, am Freitag mit neuem Allzeithoch – 16.331 Punkte

Fast noch unerklärlicher als der Ausbruch des S&P 500 über die Marke von 4200 Punkten erscheint manchem das Erreichen eines neuen Allzeithochs beim Dax 40, inmitten einer Krise. Wieder einmal wurden institutionelle Investoren überrascht, deren Skepsis im Verlauf der letzten Woche noch zugenommen hatte.

Kaum einer erwartete einen deutlichen Sprung über die 16.000 Punkte-Marke, die man am 2. Mai schon für wenige Minuten überschritten hatte. Viel Skepsis also im Bereich der Profis, die Sentiment-Umfrage in Frankfurt ergab im Hinblick auf eine Erwartung steigender Kurse den niedrigsten Stand seit August 2021. Im Handelsblatt wurde die quälende Seitwärtsbewegung des Dax vor Kurzem noch so kommentiert:

Auf eine längere Phase der Zurückhaltung an den Märkten folgt häufig ein dynamischer Ausbruch. Dafür braucht es einen Auslöser. Die Debatte um die Schuldenobergrenze der USA hat das Potenzial dazu.

Gab es den Auslöser bereits? Aber über allem schwebt dennoch die Frage:

Wieso ist der DAX in den letzten Monaten so stark gelaufen, stärker als sein großer Bruder in den USA? Die Unternehmensmeldungen der abgelaufenen Quartalssaison geben etwas Aufschluss darüber. Die gemeldeten Ergebnisse lagen in den USA im Schnitt drei Prozent unter dem Vorjahr, in Europa aber um drei Prozent darüber, in Deutschland sogar um deren fünf Prozent. In beiden Regionen wurden die abgesenkten Prognosen zu 70 bis 75 Prozent übertroffen.

Aber wenn man bedenkt, dass die Dax-Gewinne 2022 in etwa auf dem Niveau von 2021 gewesen sind (ca. 130 Milliarden Euro – bei einer Marktkapitalisierung von 1,5 Billionen Euro – KGV!), so erscheint ein DAX-Stand von über 16.000 gar nicht so astronomisch.

Verantwortlich für den fulminanten Anstieg des Dax seit seinem Tief am 27. September von unter 12.000 Punkten war eine eklatante Fehleinschätzung amerikanischer Investoren (das sind die eigentlichen Eigentümer deutscher Aktien mit einer Quote von über 50 Prozent): Man rechnete ganz fest mit einer Energiekrise hierzulande und mit einer ausgemachten Winterrezession. Nichts davon ist eingetreten, aber wie bereits mehrfach erwähnt:

Der Dax 40 (nicht die vom Mittelstand geprägte deutsche Wirtschaft) ist durch seine Exportlastigkeit so etwas wie ein „Call auf die Weltwirtschaft“, kommt es zu einer starken globalen Abschwächung, wird der Index Federn lassen müssen.

Die Überraschung der letzten 12 Monate: Japan und Deutschland

S&P 500: plus 7,46 Prozent

Nikkei: plus 16,69 Prozent

Dax 40: plus 17,24 Prozent

Die Freitagsschlusskurse

Zum Wochenschluss konnten die Indizes des Tages die Gewinne nicht halten. Man traute dem Braten doch nicht ganz.

Dow Jones: minus 0,33 Prozent – 33.526 Punkte

S&P 500: minus 0,15 Prozent – 4191 Punkte

Nasdaq Composite: minus 0,24 Prozent – 12.657 Punkte

Russel 2000: minus 0,62 Prozent – 1773 Punkte

Dax 40: plus 1,4 Prozent – 16.275 Punkte (Xetra-Schluss)

Das neue Allzeithoch liegt bei 16.331 Punkten.

Volatilitätsindex VIX: 17,23 Punkte – plus 7,35 Prozent

10-jährige US-Staatsanleihe: 3,703 Prozent

2-jährige US-Staatsanleihe: 4,2787 Prozent

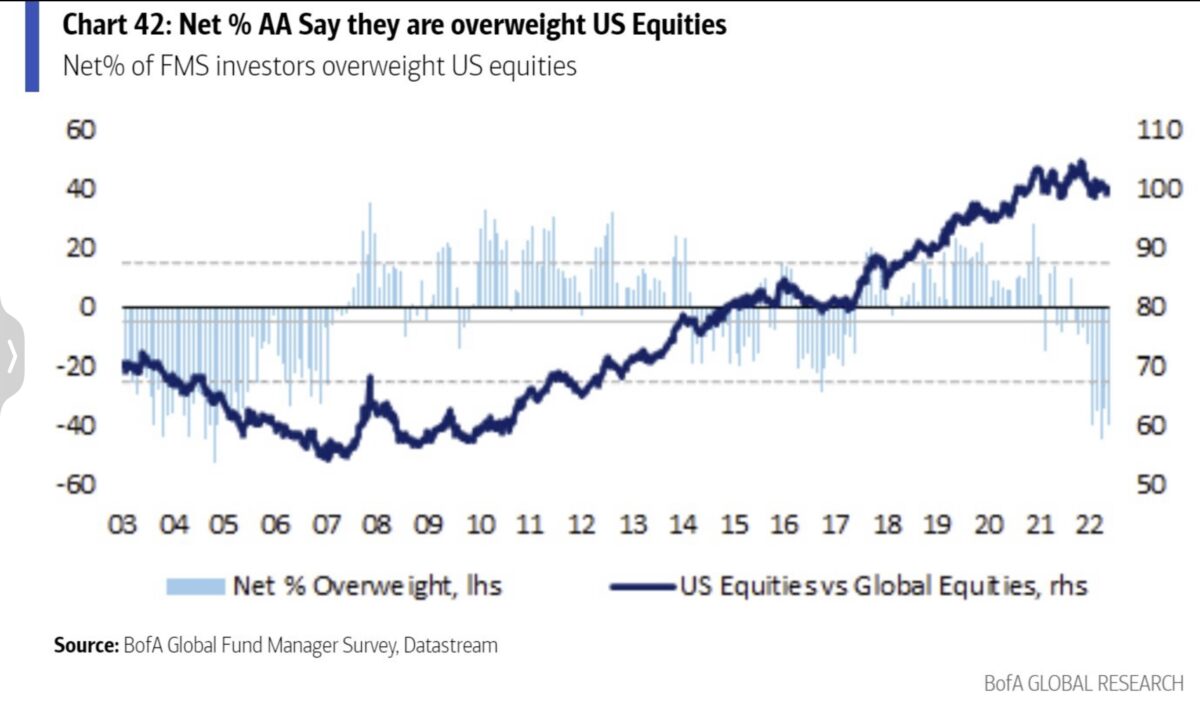

S&P 500: Der am meisten gehasste Markt seit Jahren – erkennbar an der Umfrage der Bank of America

Ständig werden derzeit Grafiken aus allen Bereichen herumgezeigt, aus denen man schlussfolgern möchte, ob Investoren mit ihrem Kapital all-in sind, wie sie positioniert sind und wieviel Geld gegebenenfalls als Cash an der Seitenlinie parkt. Die monatliche Umfrage der Bank of America unter den großen Vermögensverwaltern „Big Money“ gibt darüber stets etwas Auskunft. Sicherlich kein Timing-Instrument, aus der man unmittelbar Rückschlüsse auf Marktreaktionen ableiten könnte. Aber überaus interessant sind die Ergebnisse dennoch dann, wenn es eine starke Einigkeit in der Positionierung in einer Assetklasse gibt.

Die Großen sind genauso skeptisch und untergewichtet in Aktien wie im April, aber dafür gibt es eine Ausnahme. Hier eine Langzeitgrafik (hellblaue Streifen), die die Unterinvestition der Großanleger offenbart.

Insgesamt betrachtet geht (oder ging) der „Pain Trade“ für die Institutionellen nach oben.

Jetzt kommt die Ausnahme: Reflexartig hat Big Money wie nach Corona wieder massiv in die großen Tech-Aktien investiert. Kein Wunder, dass nur acht Aktien für den Anstieg der Indizes in den letzten Wochen gesorgt haben.

Man ist weiterhin sehr risikobewusst, der Appetit auf Risiko liegt fast auf dem niedrigen Stand von November 2022.

Zusammengefasst bleibt festzuhalten:

Die Großinvestoren sind sehr bearish aufgestellt, 61 Prozent der Manager glauben, dass die US-Notenbank Fed den Zinsgipfel erreicht hat. Die Cash-Quote liegt auf historisch hohen 5,6 Prozent. Die Übergewichtung von Bonds zu Aktien befindet sich auf einem 14-Jahreshoch.

65 Prozent der befragten Manager beurteilen die globalen Wachstumsaussichten als sehr schlecht, aber 63 Prozent erwarten ein Soft Landing der US-Konjunktur. Die erste Zinssenkung soll im Januar 2024 erfolgen. 33 Prozent halten eine Kreditklemme für das derzeit größte Risiko.

Daraus ergeben sich aus meiner Sicht zwei Schlussfolgerungen.

Das Rückschlagpotenzial ist aus technischen Gründen recht begrenzt: Unterinvestition plus hohe Cashquote.

Die großen Techwerte sind aber anfällig für eine Korrektur. Die Kursentwicklung ist bei manchen Aktien bereits im Bereich einer exponentiellen Fahnenstange angelangt. Die Großen sitzen auf Gewinnen und werden diese sichern wollen.

S&P 500: Die Dominanz von Big Tech – sehr hoch, aber nicht ungewöhnlich

Fast in jeder Marktanalyse bekommt man zu hören, dass die Rally im S&P 500 nur von wenigen Werten getragen wird und dass die Dominanz einzelner Titel außergewöhnlich sei. Stimmt das?

Gewiss ist die Dominanz von Apple und Microsoft mit ihrer Gewichtung (13 Prozent) im marktbreiten S&P 500 ein Extremfall. Aber dass zehn Aktien im Index für etwa 20 Prozent von dessen Marktkapitalisierung stehen, war in den letzten Jahrzehnten eher die Regel, als die Ausnahme. Hier eine Grafik mit der Auflistung der Schwergewichte in den letzten vier Dekaden:

Was natürlich noch nichts aussagt, über einen ungesunden Anstieg der Titel binnen ganz kurzer Zeit.

Der S&P 500 und die lang erwartete Rezession

Zum Schluss noch zur Frage aller Fragen, zu dem Thema , welches uns das ganze Jahr begleiten sollte: Kommt sie oder kommt sie nicht, die Rezession, oder doch erst 2024, und wenn ja, wie stark?

Neben den vielen inversen Zinskurven als nahezu sichere Indikationen für eine Wirtschaftsschrumpfung gibt es den US-Leading Indicator, LEI, des Conference Board. Schon seit über einem Jahr geht es bergab mit den Werten, der Index befindet sich im Territorium einer Rezession. Aber mittels dieses Indikators ist weder unbedingt der Zeitpunkt der Rezession erkennbar, noch die Tiefe der Kontraktion. Unter Betrachtung der bisherigen Berichtssaison und der Kursentwicklung im S&P 500 wäre diese „derzeitige“ Interpretation nicht von der Hand zu weisen: Es könnte Mitte 2023 eine leichte Rezession in den USA geben. Aber möglicherweise blickt der Markt schon über diese Phase hinweg.

Auch Lance Roberts kommt in seinem Tweet zu dieser Ansicht, der überaus starke monetäre Impuls (aus dem großen Anstieg von 2020ff) könnte die Rezession abmildern:

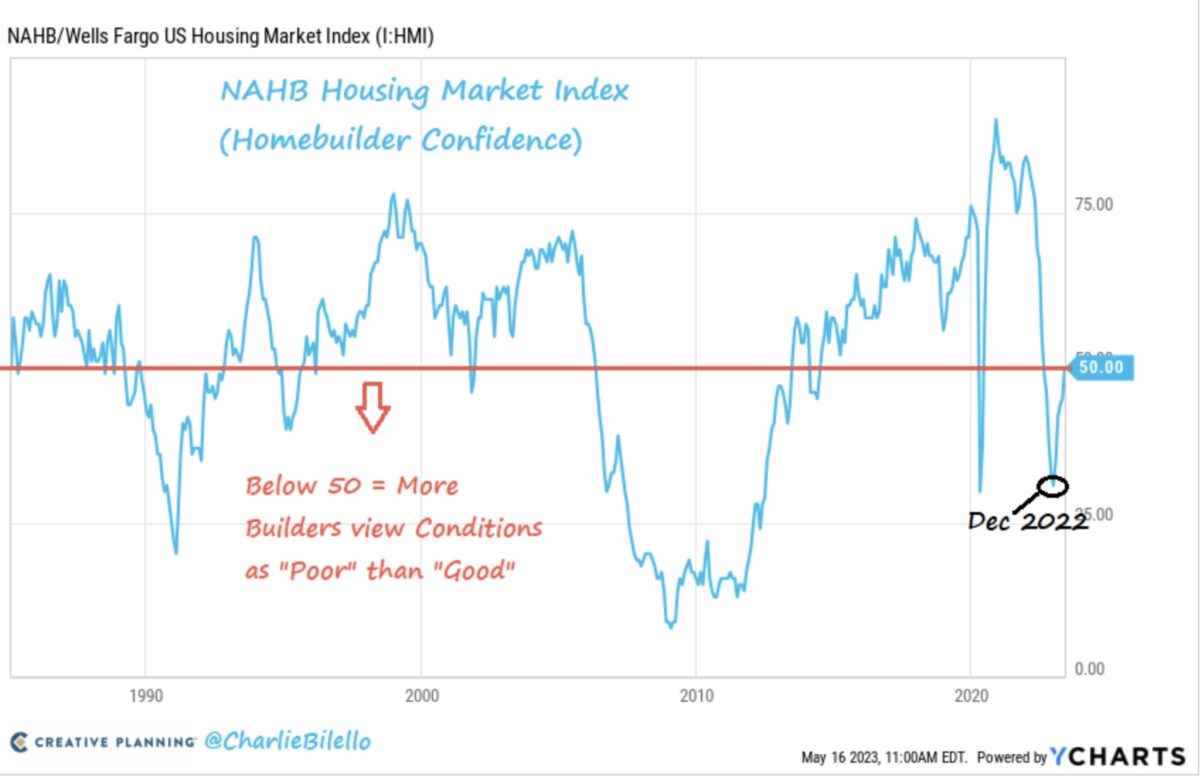

Und um die Verwirrung komplett zu machen. Erstaunlicherweise steigt in den USA die „Homebuilder Confidence“, die Stimmung am Häusermarkt, trotz der hohen Zinsen bereits den fünften Monat in Folge wieder an. Der Chart im Tweet von Charlie Bilello erinnert nicht an 2007.

Fazit

Auch nach dem Ablauf der Berichtssaison in den USA herrscht noch keine Klarheit über die Entwicklung von Wirtschaft und Konjunktur im Rest des Jahres. Zwar gibt es derzeit den Aufreger über die US-Schuldenkrise, der theoretisch das Zeug hätte, sowohl den S&P 500 als auch den Dax nach unten zu drücken. Aber sollte dies in den kommenden Tagen gelöst werden, geht es wieder um die Frage nach Rezession, Zinspause und der Inflationsentwicklung.

Und damit im Endeffekt um die Bewertungsfrage an den Märkten. Dass die Aktien jetzt sogar nach oben ausgebrochen sind, hing, so seltsam es klingen mag, mit der negativen Stimmung zusammen.

Eine höhere Absicherung (wie seit Wochen bei den Hedgefonds) und ein hoher Cash-Bestand stützen die Kurse und führen zu den ständigen „seltsamen“ Kursaufschwüngen.

Aber schlussendlich zählt das Wachstum der Unternehmen, bei einem stärkeren Wirtschaftsabschwung müssen die Aktienkurse sinken.

Die unendliche „Kanonade“ von Fed-Statements der Gouverneure und regionalen Präsidenten ist im höchsten Maße redundant:keiner von ihnen kennt die künftige Entwicklung der Wirtschaft, die eigentliche Gefahr, die von den Banken ausgeht, das Verhalten der Konsumenten…

Die Notenbanker fischen doch auch nur im Trüben. Beispiel: Die Fed-Modelle gehen schon von einer über 60-prozentigen Wahrscheinlichkeit einer Rezession aus, eine Quote wie es sie schon seit den 1980-ern nicht mehr gegeben hat. Gleichzeitig spricht man vonseiten der Notenbank immer noch von einem Soft Landing. Vor einigen Monaten ahnte Jerome Powell, der Herr über die Statistikämter, zwei Tage vor den Arbeitsmarktdaten noch nicht einmal deren großen Ausreißer nach oben.

Erkennbar ist, dass sich die Unternehmen auf eine schwächere Wirtschaftsentwicklung eingerichtet haben, man rationalisiert, wie sollte es auch anders, eine kommende Rezession wäre alles andere als eine Überraschung.

Aber dass die Aktienkurse eine „richtige“ Rezession vorher nicht ankündigen, wäre schon eine sehr große Anomalie. Es ist derzeit eine ziemlich verworrene Lage, die Märkte fangen bereits an in das Jahr 2024 „hineinzulugen“, in eine Phase, in der es mit der Wirtschaft wieder aufwärts gehen soll.

Was die Entwicklung an den Aktienmärkten angeht, liefert die Umfrage der Bank of America nach meiner Überzeugung einen eindeutigen Hinweis: Der Most Crowded Trade ist oftmals ein guter Kontraindikator – derzeit die große Übergewichtung von Big Tech. Was hat diese bewirkt? Schön ablesbar an der Heatmap mit der großen Outperformance von Big Tech seit Jahresbeginn:

Diese Zuwächse sind nicht auf das Jahr hochzurechnen, es schreit nach einer Konsolidierung.

Wenn die Großen so stark engagiert, die Kurse so stark gestiegen sind, insbesondere im Nasdaq mit NVIDIA und Co, genügt oft nur ein geringer Anlass um eine Phase der Korrektur auszulösen. So wie es im letzten Sommer war, als die gesamte US-Investmentbranche davon ausging, dass Deutschland und Europa im Winter in eine heftige, energiebedingte Wirtschaftskrise hineinschlittern würden. Das Ergebnis sehen wir aktuell an den Ständen von Dax und Euro Stoxx.

Aber mittelfristig bleibt das große Rätsel um die Konjunktur und deren Signale weiterhin erhalten.

Neben der ganzen Diskussion um Zinsen und Wirtschaftsabschwung sollte das Hauptaugenmerk aber auf der Entwicklung der Ausgabefähigkeit und -freude der US-Konsumenten liegen, die immerhin zu 70 Prozent das US-Bruttoinlandsprodukt bestimmen. Hier werden die Signale in den nächsten Monaten von entscheidender Bedeutung sein, gemäß dem Slogan: It’s consumption, stupid.

Aber zunächst geht es um ein Ereignis, das per Definition alles andere als ein Schwarzer Schwan ist (ein höchst unerwartetes, seltenes und unvorhersehbares Ereignis): die Entscheidung um die Anhebung der US-Schuldenobergrenze, die den Börsenansturm bremsen oder befördern kann. Oder aber auch als Fait accompli zu Gewinnmitnahmen führen wird.

Wer glaubt, hier eine verlässliche Antwort parat zu haben, verkennt die Eigenheit der Börse: Kurzfristig möglichst viele Menschen gleichzeitig zum Narren zu halten. Weil stets einige sehr schnell reich werden wollen, möglichst mit Hebel zehn..

Kommentare lesen und schreiben, hier klicken

Sehr geehrter Herr Müller,

ich bin kein Experte und habe daher eine Frage an Sie: Was kostet ein Dax-Punkt?

Welchen Hintergrund hat meine Frage? –

Also am Vatertag ist dem Dax ein Ausbruch nach oben (Norden) gelungen. Doch wie ist so etwas möglch?

Fakt ist, dass am Beginn des Ausbruches, ca. 9.30 bis 12 Uhr, nur wenige Aktien gehandelt wurden.

Angenommen, wenn nun ein Investor (Bank, Hedgefond, Einzelperson) mit großem Aktien-Depot an so einem Tag gegen 9.30 Uhr „kurzläufige Kontrakte“ Kontrakte mit anderen Aktienbesitzern (Bank, Hedgefond, Einzelperson) abschließt, dass er Dax-Aktien zu einem bestimmten Kurzs kauft. Macht der Investor das über die gesamten (oder den hoch gewichteten) Daxaktien beginnen meiner Meinung nach, die Aktien des Daxes an zu steigen.

Den Anstieg des Dax unterstützt dieser Investor solage bis der Dax, z. B. 200 Punkte, angestiegen ist.

Natürlich hat eine „Tochter“ des Investors vor der Aktion Calls gekauft und finanziert damit den Kursanstieg des Daxs im nachhinein.

Wichtiger aber wäre es für den Investor (z. B. ein großes Investmenthaus), dass die von ihm ausgegebenen short-Kontrakte, die er an seine Kunden verkauft hat, alle stark an Wert verloren haben bzw. wertlos geworden sind.

Basierend auf meinen hypothetischen Überlegungen, muss es für diesen Investor um eine absolute WIN-WIN Situation handeln, wenn eine solche konzertierte Aktion finanzierbar wäre. – Oder sehe übersehe ich etwas?

Daher nun meine Frage:

Was kostet es den Dax um einen Daxpunkt anzuheben? –

Oder wie viel Kapital ist hierzu notwendig?

Für eine kurze Antwort wäre ich sehr dankbar.

Grüße

Ludger

@Herr Wolfgang Müller: Sie begründen eine nur leichte Rezession mit der sich aufhellenden Stimmung am Häusermarkt und zeigen, dass der Chart des „Homebuilder Confidence“ nicht an das Jahr 2007 erinnert. Es erstaunt mich überhaupt nicht, dass der Chart jetzt einen anderen Verlauf zeigt. Damals war der Auslöser der Rezession die Immobilienkrise. Natürlich ist damit auch ein Stimmungseinbruch am Häusermarkt verbunden gewesen. Die Banken in den USA haben „faule Immobilienkredite“ vergeben. Dies führte im weiteren Verlauf zu einer weltweiten Finanzkrise und hohe Staatsverschuldungen.

Heute haben wir eine ganz andere Situation. Was ist jetzt der Auslöser der sich abschwächenden Wirtschaft gewesen? Der Ukraine-Krieg, Covid-Lockdown, Null-Covid-Politik in China, Lieferkettenprobleme, Energiekrise in Europa, Inflation…

Ist das Thema bald ausgestanden? Ich denke, zumindest etwas längerfristig betrachtet nicht. Es ist die Notwendigkeit ins Bewusstsein gerückt, sich unabhängiger von Autokratien wie China und Russland zu machen (siehe G7-Gipfel). Um einzuschätzen, wie stark die Rezession ausfallen wird, müsste meiner Meinung nach untersucht wie stark sich die mit verbundene De-Globalisierung entwickeln wird und wie stark dies die Wirtschaft ausbremsen wird.

Hallo @Ludger.

Ihre Fragestellungen sind einfach und kompliziert zugleich. Am Freitag ist der Dax gestiegen, die addierte Marktkapitalisierung der 40 Dax-Werte ist um 1,4 Prozent auf 1,521 Billionen Euro geklettert. Bei einem Dax-Stand von etwa 16.300 Punkten braucht ein DAX-Anstieg nur um einem Punkt einen Zuwachs von ca. 93 Mio. Euro, verteilt auf die 40 Werte.

29 Aktien haben am Freitag zugelegt, darunter einige Schwergewichte. Vor allem sind einige Werte plötzlich angesprungen, die vorher einen satten Dividendenabschlag und mehr zu verkraften hatten.

Aber wie kann so etwas geschehen an einem umsatzarmen Tag oder an einem kleinen Verfallstag? Niemand kennt die Strategie der Investoren, weiß, wie viele Market Maker bei Shorteindeckungen das Underlying kaufen müssen, die Aktie oder den Future. Wie viele Stopploss-Orders bei Put-OS gerissen wurden, bei den Privaten. Mit dem Erreichen neuer ATHs. Wie viele Aktionäre in den Markt hineingespült wurden?

Das von Ihnen angedeutete Verhalten ist kaum möglich, derartiges Verhalten würde bei der Größe der erforderlichen Positionen sofort auffallen. Sie bringen wahrscheinlich auch etwas durcheinander, den Handel mit Optionen (in den USA üblich), Optionsscheinen, CFDs (in Deutschland üblich mit einem Emittenten als Gegenseite, keiner Börse).

Der Freitag war ein kleiner Verfallstag mit viel geringeren Auswirkungen auf die Börse als der große Hexensabbat.

An einem Vormittag sind die angelsächsischen Investoren, die den DAX zu über 50 % in ihren Portfolios haben, noch nicht so präsent.

Sodass an einem Vormittag in Deutschland geringere Umsätze genügen, um den Markt zu bewegen. Klar bestimmen Angebot und Nachfrage die Kurse, aber bei Schieflagen entscheidet nicht das Fundamentale, sondern das Delta zwischen Erwartung und Kursentwicklung.

Aber ein Hinweis kann sich immer aus dem Sentiment ergeben. Wenn Viele unterinvestiert sind, die Skepsis hoch ist und viele Absicherungen im Raum stehen. Dann geht der Pain Trade tendenziell nach oben. Aber hätte irgendeine Analyseabteilung einen echten Überblick über die Absichten der Investoren, wäre dies die Lizenz zum Gelddrucken. Die große Kursmanipulation an den Märkten (nicht bei Einzeltiteln) gibt es nicht. Man würde es an den Handelsergebnissen von Großinvestoren ablesen können. Und wie viele Große schlagen den Markt?

Grüße