Fast täglich steigt der Leitindex der Aktienmärkte, der S&P 500, auf neue Allzeithochs!

Was für Schlagzeilen: „Die Bären sind tot – es gehen ihnen die Argumente aus!“ -, in allen Medien wird über die Jahresendrallye gejubelt. Was normalerweise für eine sichere Korrektur größeren Ausmaßes sprechen würde, ist in diesem Jahr ein Hinweis für die letzten Wochen auf eine notwendige Abkühlung. Denn für die letzten Wochen diesen Jahres gibt es besondere Regeln für die Börse, beim Anlagenotstand beginnend bis zum Window Dressing und vielen weiteren Tailwinds, über die an dieser Stelle schon mehrfach seit der vollzogenen Bodenbildung in der ersten Oktoberwoche berichtet wurde.

Die Lage an der US-Börse nach Tagen wilder Kursanstiege – und Börsen, die nach Luftholen japsen.

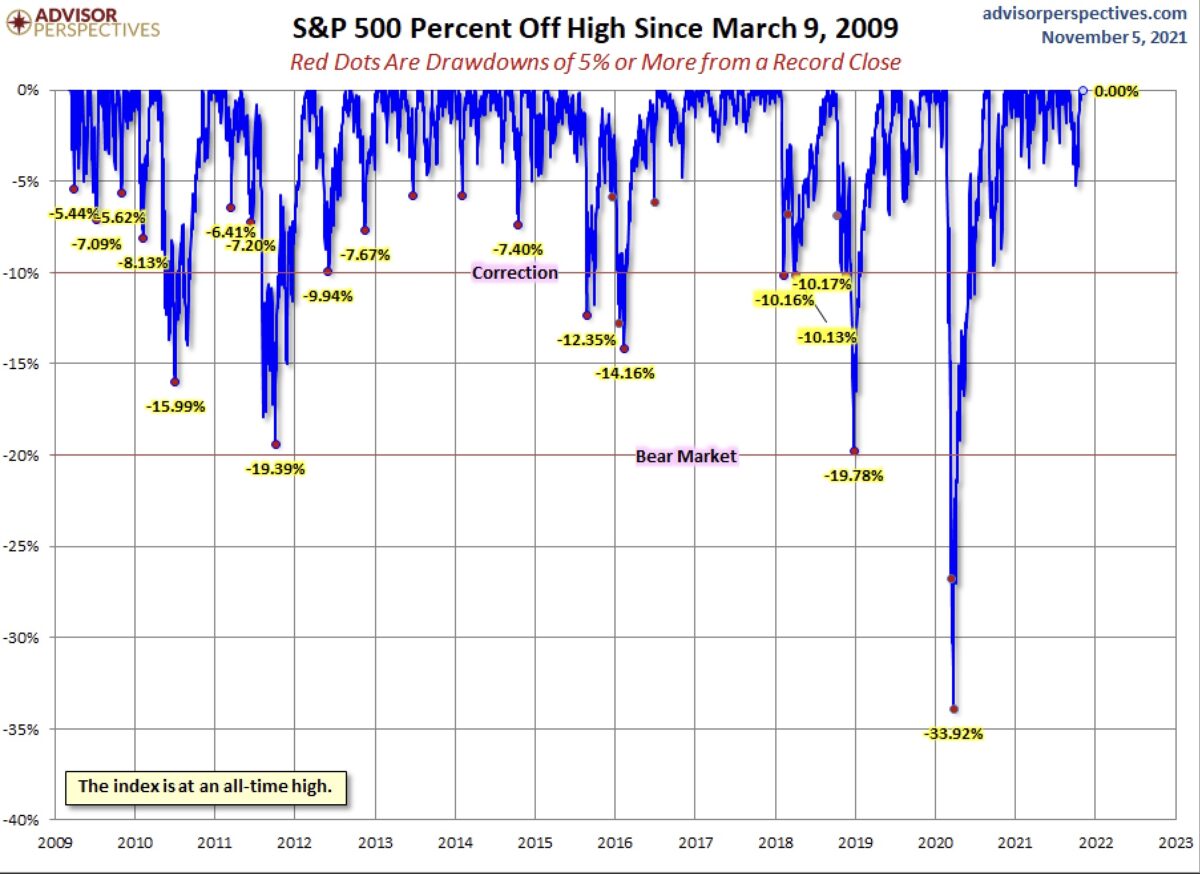

Das 64. Allzeithoch beim Weltleitindex S&P 500

Auch diese Schlagzeile findet sich öfters in den Medien, die sich mit dem Big Picture an den großen Börsen beschäftigen. Denn diese Zahl verdeutlicht, dass dies einen neuen Rekord in diesem Jahrhundert darstellt und zum All-Time-Record des S&P aus dem Jahr 1995 fehlen „nur“ noch 13 Schlussrekorde. Es zeigt die ganze Wucht des Kapitals, welches an die Börse fließt, schließlich liegt die Marktkapitalisierung dieses Index bei über 38 Billionen Dollar. Was aber auch bedeutet, das der Leitindex an 18 Prozent aller Börsentage des Jahres 2021 mit einem Allzeithoch abgeschlossen hat. Fast an jedem fünften Börsentag.

Wie heiß diese Rallye beim S&P 500 geworden ist, zeigt dieser Chart, der kurzfristig eine kleine Fahnenstange ausbildet. Nach sieben Tagen steigender Kurse in Folge.

Ursache dafür ist natürlich auch die Entwicklung der US-Zinsen als Korrektiv und Konkurrenz zu den Aktien. Die zehnjährigen Anleiherenditen rutschten ab auf 1,45 Prozent, die 2-jährigen auf 0,39 Prozent. Der größte Zweitagesrutsch in einem Jahr und allgemeines Rätselraten. Wie kann so etwas geschehen nach der Ankündigung von Tapering durch die Fed und bei den gemeldeten Arbeitsmarktdaten? Der Kommentar eines Analysten: So etwas ergibt doch überhaupt keinen Sinn.

Der Rückgang der 10-jährigen US-Treasury

Natürlich bleibt der S&P 500 damit auch auf den Spuren von 2017, dem Symboljahr für die Korrekturlosigkeit schlechthin:

Der Wochenausklang musste wieder einige auf dem falschen Fuß erwischt haben. Sowohl Dow Jones, Nasdaq, als auch S&P 500 schlossen auf neuen Bestmarken. Auch unserer Dax bestätigte seinen Ausbruch über sein Allzeithoch, das bereits Mitte August diesen Jahres aufgestellt worden war und hielt sich über der 16.000er-Marke.

Aufgrund der Zinsentwicklung ist Tech wieder zurück, erkennbar am Technologieindex, der in der Woche um drei Prozent zulegen konnte. Der 10. Tag in Folge ein Plus beim Nasdaq, die größte Gewinnstrecke seit Dezember 2019 und die beste Woche seit neun Monaten. Schon ein wenig Zuviel des Guten, was die Anleger hier produzieren.

Aber am Bemerkenswertesten performte der Nebenwerte-Index Russel 2000. Vor knapp einer Woche hatte ich bei meinem Novemberausblick noch auf den Ausbruch des Index nach achtmonatiger Querbewegung nach oben hingewiesen.

Der Russell 2000 bestätigte diesen Ausbruch nicht nur am Freitag mit einem Plus von 1,44 Prozent als stärkster Index – es war insgesamt ein Wochenplus von 6 Prozent! Die Reopeningstory in den USA nimmt wieder Fahrt auf.

Die Argumente der Bullen

Ungeachtet der vor allem aus technischer Sicht unverkennbaren Überhitzungsanzeichen, hatte sich in der letzten Woche schon eine ungewöhnliche Konstellation an Kurstreibern für die Börse entwickelt. Zuletzt der US-Arbeitsmarktbericht mit 531.000 neu geschaffener Stellen, erwartet hatte man 450.000, die Ergebnisse der US-Berichtssaison, die mit ihrer „Beat Rate“ von 80 Prozent ungewöhnlich positiv verlaufen ist. Vor allen Dingen aber bei der Marge der Unternehmen mit über 12 Prozent, die aufgrund von Inflation und Engpässe eigentlich nicht so hoch erwartet werden konnte – der langfristige Durchschnitt liegt bei 8,1 Prozent.

Die US-Notenbank hat mit ihrem vorsichtigen Vorgehen beim Tapering, zumindest für den Rest des Jahres, keine Ängste am Markt erzeugt.

Die Unternehmen haken die Corona-Krise bereits ab, hinzu kam die Meldung der Entwicklung einer „Wunderpille“ von Pfizer, die schwere Erkrankungen von Covid-19 verhindern soll. Der Öffnungsprozess der Wirtschaft beschleunigt sich, ersichtlich an der Performance von vielen Werten aus Freizeit und Tourismus, während hingegen einige Corona-Profiteure (Beispiel Peloton) arg unter die Räder kamen.

Es ist wieder das eingetreten, was die Masse nicht erwartet hat: Die Konkretisierung von Tapering war ein Befreiungsschlag und nicht der Beginn eines Anstiegs der Kapitalmarktzinsen. Die Begründung dafür ist wahrscheinlich diese: Der Markt verliert die Angst davor, dass die Inflation aus den Ruder laufen könnte.

Die Notenbank kauft im November/Dezember trotz Tapering noch immer für fast 200 Milliarden Anleihen. Hinzu kommen die noch ausstehenden milliardenschweren Aktienrückkäufe der großen US-Unternehmen. Die Blackout Period ist gerade erst zu Ende gegangen.

Die Warnsignale

Was in den letzten Tagen (zwei Wochen) noch wie ein Klettern an der Wall of Worries umschrieben werden konnte, ist in eine große Euphorie umgeschlagen. Beispielgebend dafür der Fear&Greed-Index mit 85 Punkten, der sich schon sehr in Richtung Anschlag bewegt. Wo ist der Tippingpoint? Natürlich korreliert dieser Wert mit großer Sorglosigkeit der Anleger, ablesbar an sehr niedrigen Absicherungsquoten (Put/Call-Ratio) und vielen technischen Indikatoren (Relative Stärke – RSI), wie sie täglich berichtet werden.

Aber sehr warnend für den S&P 500 u d die Aktienmärkte ist die aktuelle Entwicklung bei der Rendite der High Yield Bonds. Während es stets eine Korrelation gab, zwischen steigenden Aktienmärkten und fallenden Renditen für Junk Bonds, hat sich diese zuletzt aufgelöst. Die Renditen der Schrottanleihen beginnen zu steigen, ganz besonders in China.

Zu guter Letzt flatterte am Sonntag Abend die Meldung über den Verkauf von zehn Prozent der Aktien aus dem Vermögen Elon Musks über die Bildschirme. Mit dem Schlusskurs von 1222 Dollar von Freitagabend war Tesla seit Anfang Oktober um sagenhafte 56 Prozent gestiegen, gegenüber den gut acht Prozent des S&P 500. Allein aus dieser Divergenz ergäbe sich schon einiges an Korrekturpotenzial.

Was bringt diese Woche?

Es gibt wenige Wirtschaftsnachrichten, allerdings geht die Berichtssaison in Deutschland/Europa weiter und es kommen die neuen Inflationsdaten zu den Verbraucherpreisen für die USA. Erleben wir eine weitere Querbewegung wie seit vier Monaten, in dem sich der CPI zwischen 5,25 und 5,4 % bewegt hat? Oder geht es noch etwas weiter nach oben, wie der Markt erwartet auf 5,5 Prozent? Jerome Powell dürfte mit seinen 12 regionalen Fed-Filialen schon etwas mehr wissen. Aber wo lägen die Realrenditen bei einer solchen Entwicklung? Wieder bei überaus Anlagekapital-vernichtenden minus vier Prozent? Wir werden es bald wissen.

Fazit

Trotz der täglich größer werdenden Gefahr eines Rückschlags könnten für die letzten Wochen des Jahres (sieben bis Weihnachten, max. 40 Börsentage bis zum Jahresultimo) einmal mehr die alten Börsenweisheiten gelten: Die Hausse nährt die Hausse oder Stärke gebiert Stärke.

Es sind zumindest für diesen Zeitraum immer noch die in den letzten Wochen schon öfters präsentierten Argumente gültig: Die sich sogar noch ausgeweiteten negativen Realzinsen, die monetären Zuflüsse durch Notenbank und Unternehmen (Buybacks), das große Jahresfinale durch Window Dressing beim Kampf um die Jahresboni und die Notwendigkeit für die Fondsmanager die Aktien für die Jahresabschlussberichte in den Portfolios zu haben, die im Jahresverlauf die großen Gewinner waren.

Aber vor allem die große Frage: Wie viele von den über 50 Prozent an aktiven Fonds, die noch vor Kurzem hinter der Benchmark und damit den passiven Indexfonds zurücklagen, sind bei der Rallye bereits in den Markt gedrückt worden? Es dürfte sonst noch einmal eine Sonderausgabe von FOMO geben mit der unschönen Variante von „Fear of Losing my Job“. Allerdings sollte es noch ein paar Gelegenheiten zum Einstieg geben. So geradlinig nach oben verläuft kein Aufwärtstrend, die Euphorie ist zu hoch, die Technik zu angespannt. Und schließlich, wo stünden wir denn an Weihnachten, bei einer linearen Fortschreibung der aktuellen Rallye?

Sollte es jetzt nun weiter zu einer Korrelation kommen, mit dem jahrelang gültigen Trend, einer kommenden Korrekturphase bis Thanksgiving?

Diese Projektion gilt in ihrer Reichweite natürlich nur bis zum Jahresende, welche Faktoren in ihrer Gewichtung dann an den Börsen dominant werden, steht für mich noch in den (Winter)Sternen.

Die Meldung von Tesla jedenfalls, besitzt das Potenzial für eine Korrektur an den Märkten. Nicht zuletzt wegen der hohen Gewichtung des Highflyers von 1,97 Prozent bei 500 Werten im S&P. Allerdings gab es noch keine Hinweise darauf, wie schnell Elon Musk sein Aktienpaket verkaufen wird..

Kommentare lesen und schreiben, hier klicken