Das dürfte wohl eine der Fragen sein, die den Leitindex der Aktienmärkte, S&P 500, in den letzten Börsentagen des Jahres umtreibt. Was wiegt stärker – die Umschichtung der Depots im Hinblick auf den monetären Klimawandel, wie stark dieser auch ausfallen mag, oder der Erhalt der Jahresperformance, der ausschlaggebend sein wird für viele Boni?

S&P 500: Die Lage nach dem großen Verfall

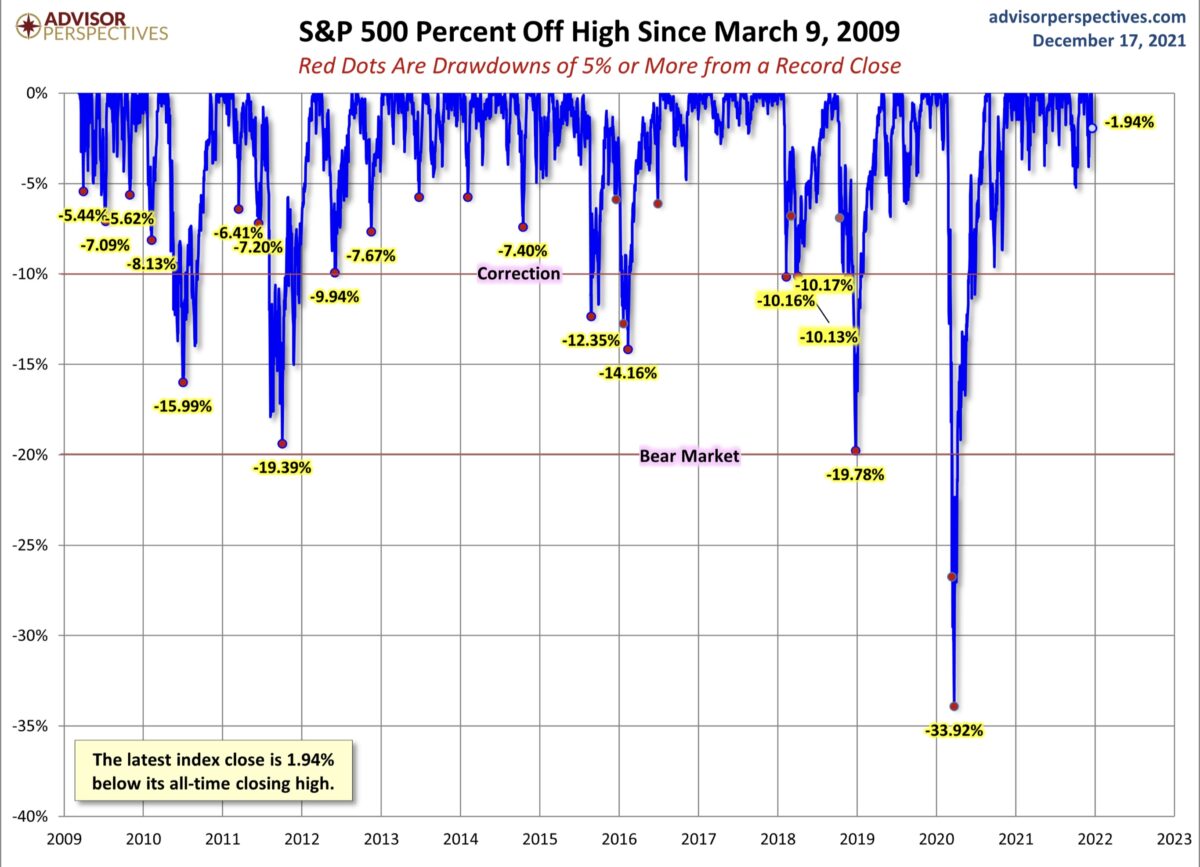

Eine sehr schwankungsfreudige Woche liegt hinter uns, mit den vielen Notenbanksitzungen und dem großen Verfall. Der S&P 500 hatte schon an seinem 68. Allzeithoch geschnuppert, fiel aber schlussendlich um 1,94 Prozent auf Wochensicht. Der große Verfallstag endete mit einem Minus von 1,03 Prozent.

Wieder einmal kämpft der große Markt mit seiner 50-Tage-Linie. Aber das Jahresplus von 23 Prozent ist immer noch sehr stattlich.

Und immer noch gab es im Jahr 2021 keine echte Korrektur (über 10 Prozent). Das Börsenjahr auf den Spuren von 2013, 2014 und 2017?

Die großen Treiber für die Märkte

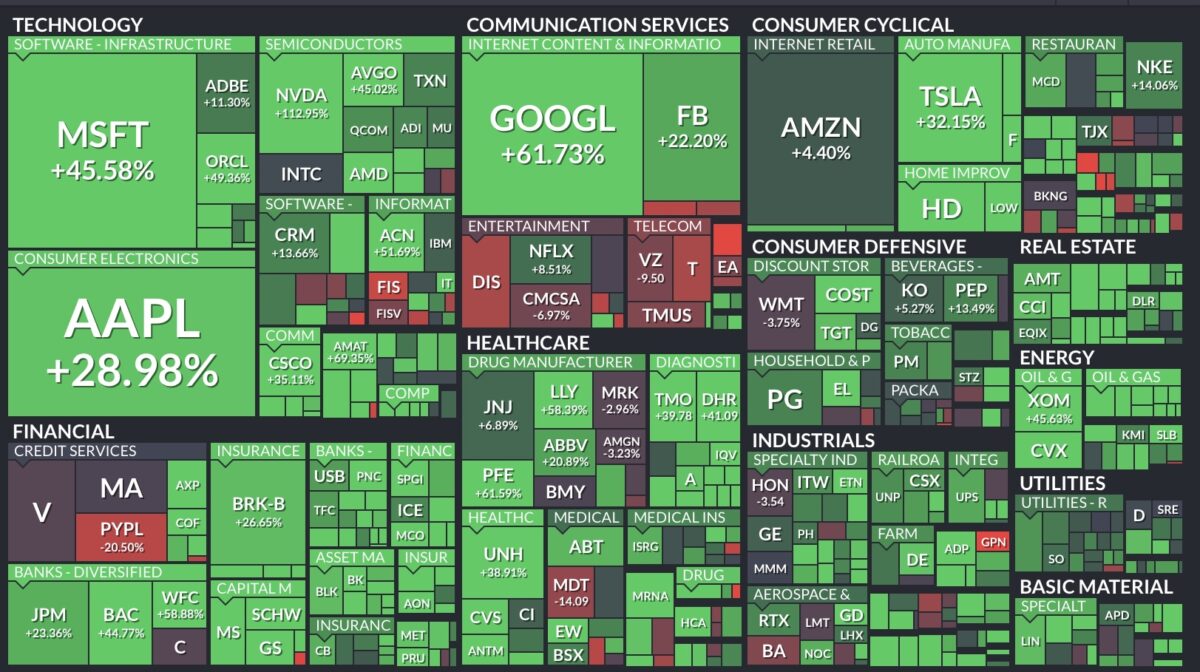

Sie waren der Turbo für die große Aktienhausse seit der Finanzkrise, wie ich es erst am Freitag in einem Artikel über den Nasdaq 100 dargelegt hatte, die Big Five aus den USA, sie waren es auch für den marktbreiten S&P 500. Dies gilt auch (noch) für das Jahr 2021, erkennbar am Schaubild des S&P, auch nach der Korrektur der letzten Tage. Google, Microsoft, Apple und natürlich auch Tesla sorgten für das zwischenzeitliche Plus von 25 Prozent im Weltleitindex. Das Gewicht von über 10 Billionen Dollar, verursacht von ein paar Werten, wird auch künftig den 38 Billionen Dollar schweren Index bewegen und dies könnte den Markt im neuen Zinsumfeld 2022 durchschütteln.

Performance 2021: Alphabet und Microsoft, wie bei einem Startup:

Die aktuellen Headwinds und Tailwinds

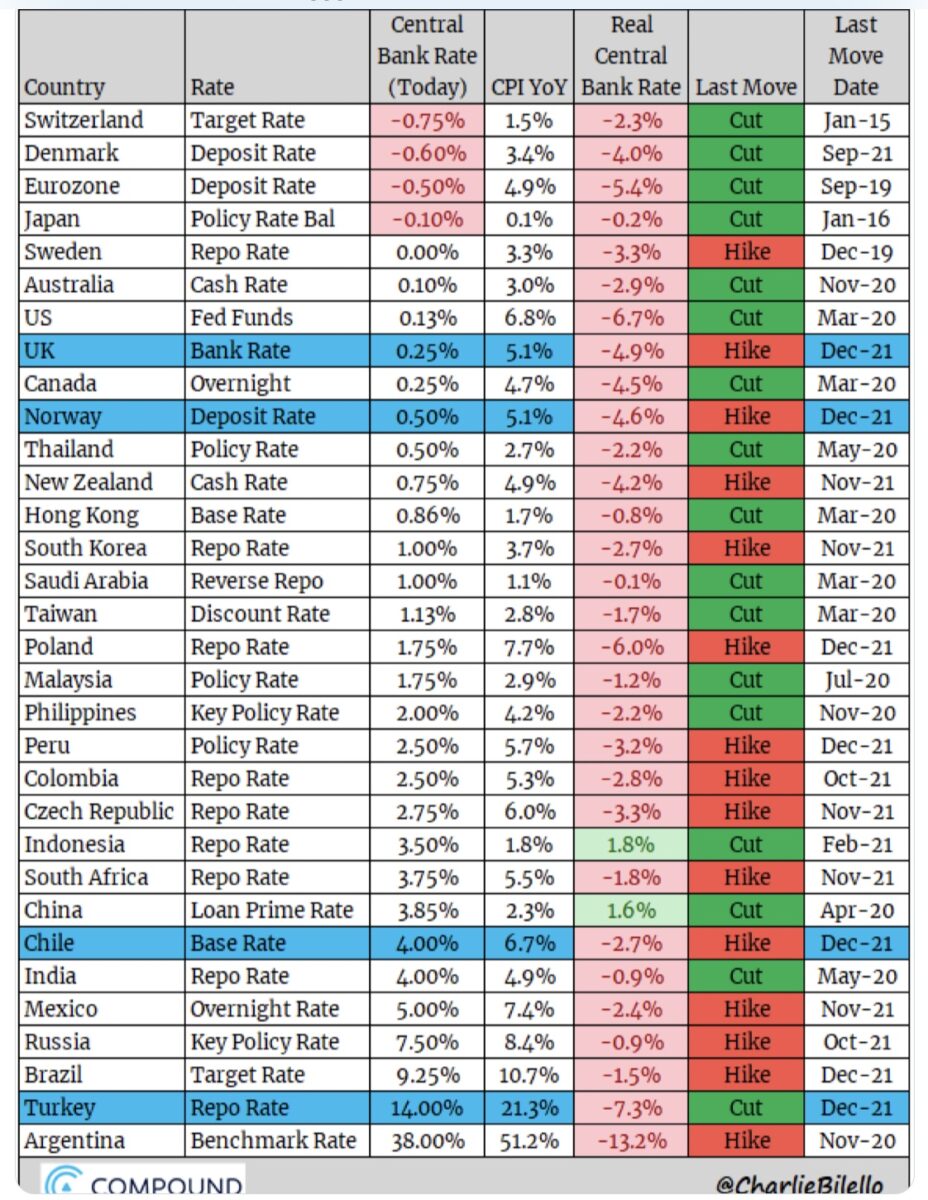

Gemeint sind die Gegenwind- und Rückenwindfaktoren, haben sich diese in der letzten Woche groß verändert? Da ist an vorderster Stelle natürlich das (verbale und praktische) Umschalten vieler Notenbanken bei ihrer Geldpolitik zu nennen – der monetäre Klimawandel -, es war das Thema der letzten Woche, hierzu bedarf es keiner weiteren Bemerkungen. Die Übersicht im Tweet von Charlie Bilello zeigt, wie viel sich seit November in punkto Zinsanhebung schon getan hat, großer Kontrapunkt die Türkei, die das Gegenteil beweisen will.

Verursacht hat diese grundsätzliche Veränderung des monetären Faktors für viele Volkswirtschaften die weltweit grassierende Inflation, die bei den Verbraucherpreisen inzwischen 2,3 Prozent (China), 4,9 Prozent (EU-Zone), 5,2 Prozent (Deutschland) und 6,8 Prozent in den USA im November erreicht hat. Aber schlimmer noch, die Vorpreise, die der Erzeuger, steigen weltweit in noch andere Dimensionen. Hier geht es aufgrund der Materialengpässe immer weiter nach oben, wie die Daten der letzten Woche signalisieren: Ob mit 9,6 Prozent in den USA oder gar 19,2 Prozent in Deutschland, zumeist sind es zweistellige Raten, die in zweierlei Hinsicht wirken können: Durch einen weiteren Anstieg bei den Verbraucherpreisen und/oder bei den Margen der Unternehmen.

Da sich mit der Ausbreitung von Omikron, der wesentlich ansteckenderen Variante des Corona-Virus, neue und alte Schwierigkeiten für die Wirtschaft aufbauen, gibt es erneute Bremsfaktoren für den Wirtschaftsboom, der sich eigentlich derzeit entladen sollte. Die neuesten Entwicklungen aus London, aber auch aus Dänemark besitzen erhebliches Enttäuschungspotenzial für den S&P 500 und die anderen Indizes.

Diese hatten Corona schon weitgehend abgehakt, wie es auch die letzte Umfrage der Bank of America unter den großen Fonds ergab. Omikron könnte weniger lethal sein, dafür aber mit hoher Wahrscheinlichkeit viel infektiöser und zwar auch für Geimpfte (nur für Geboosterte sollte es eine abgemilderte Ansteckungsgefahr geben). Was für neuerliche Unwägbarkeiten für die kommenden Wochen im Hinblick auf mögliche Lockdowns und jede Menge Auswirkungen auf die westlichen Industriestaaten, aber auch auf unsere Zulieferer aus China, Taiwan, Südkorea, Vietnam und weiteren asiatischen Staaten.

Die Corona-Angst ist zurück, was sich schon in manchen Wirtschaftsindikatoren widerspiegelt.

Die so wichtigen US-Einzelhandelsumsätze schwächeln etwas, die Einkaufsmanagerindizes im Bereich der Dienstleistungen geraten mancherorts richtig unter Druck, so wie in Deutschland, wo man jüngst durch die Coronaregeln mit 48,4 Punkten sogar unter die Wachstumsschwelle von 50 gefallen ist.

Hinzu kommt hierzulande der sehr bedeutsame Ifo-Index für die Geschäftserwartungen, der mit 94,7 Punkten gerade zum sechsten Monat in Folge gefallen ist.

Kurzum, die Konjunktur in Deutschland könnte sowohl im vierten Quartal 2021, wie auch im ersten des Jahres 2022 wieder mit der Null-Prozent-Marke kämpfen.

Es ließe sich ein Bündel von Belastungsfaktoren aufzählen, aber für die Lage an den Börsen, gibt es natürlich noch andere Faktoren, die eine aktuelle Wirtschaftslage ignorieren oder gar konterkarieren können.

Was könnte den S&P 500 stützen?

Da ist zunächst einmal der saisonale Effekt zu nennen, das Window Dressing, welches die Fondsmanager dazu zwingt, die Gewinner des Jahres in den Depots vorweisen zu müssen, andererseits locken nach einem guten Jahr schöne Bonuszahlungen zum Jahresende.

Schon öfters wurden hier Statistiken gezeigt, die belegen, dass historisch nach einem Börsenjahr mit 20 Prozent plus beim S&P 500 bis Oktober/November äußerst selten ein negativer Dezember folgte.

Kurioserweise hat die hawkische Haltung der US-Notenbank die Stimmung der globalen Fondsmanager gemäß der neuesten Monatsumfrage der Bank of America (BofA) nicht verhagelt. 330 globale Vermögensverwalter, die zusammen etwa 968 Milliarden US-Dollar verwalten, haben ihren durchschnittlichen Cashanteil in den Portfolios von 4,4 auf 5,1 Prozent gesteigert, was den höchsten Stand seit März 2020 bedeutet. Ein weiteres Kuriosum ist, dass 55 Prozent der Befragten und damit deutlich weniger als im Vormonat die Inflation als vorübergehendes Phänomen einschätzen, das im nächsten Jahr an Bedeutung verlieren soll. Dieser hohe Cashbestand könnte zu einem kleinen Teil an die Märkte zurückkehren, wenn in dieser Woche nach dem großen Verfall keine weiteren Kursrückgänge auftreten.

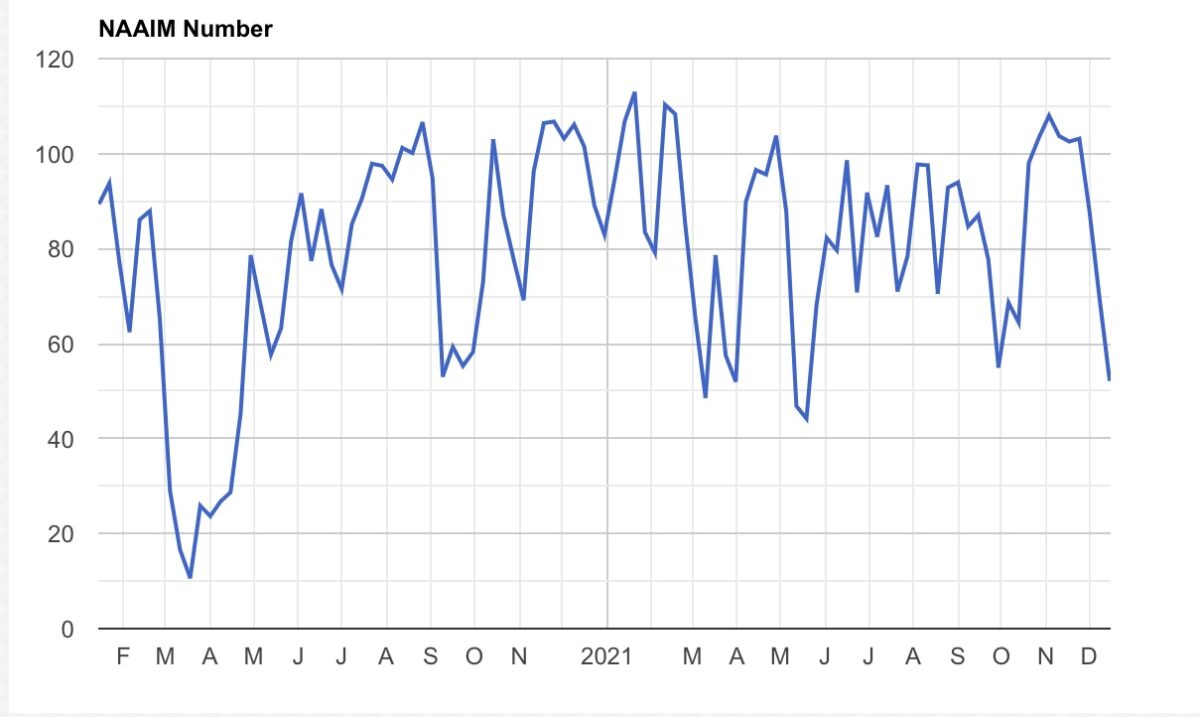

Die Investionsquote, die NAAIM-Exposure, befindet sich zudem in einem sehr niedrigen Bereich. Am 15. Dezember lag diese bei 52,22, der Quartalsdurchschnitt beträgt 83,25. Viele Fondsmanager rennen der Benchmark hinterher, was passiert, sollte es diese Woche nicht weiter abwärts gehen?

Auch das Angstbarometer Fear&Greed liegt mit 26 Punkten bereits im leichten Panikmodus, die Unterkategorien zeigen in der Mehrzahl große Angst und das mitberücksichtigte Put/Call-Ratio weist auf eine starke Absicherung bei Werten auf den S&P 500 hin. Damit ist ein kleines Sicherheitsnetz gespannt für den Fall weiterer Kursverluste, die berüchtigte Short Squeeze.

Auch bringt die Angst vor einer Wirtschaftsabschwächung eine Entspannung bei einem wichtigen Inflationstreiber, nämlich der Energie und speziell in den USA. Anders als in Deutschland, wo auch politische Faktoren einen anderen Effekt provozieren. Wie im aktuellen Artikel von Hannes Zipfel zu Energiekrise in Deutschland dargestellt.

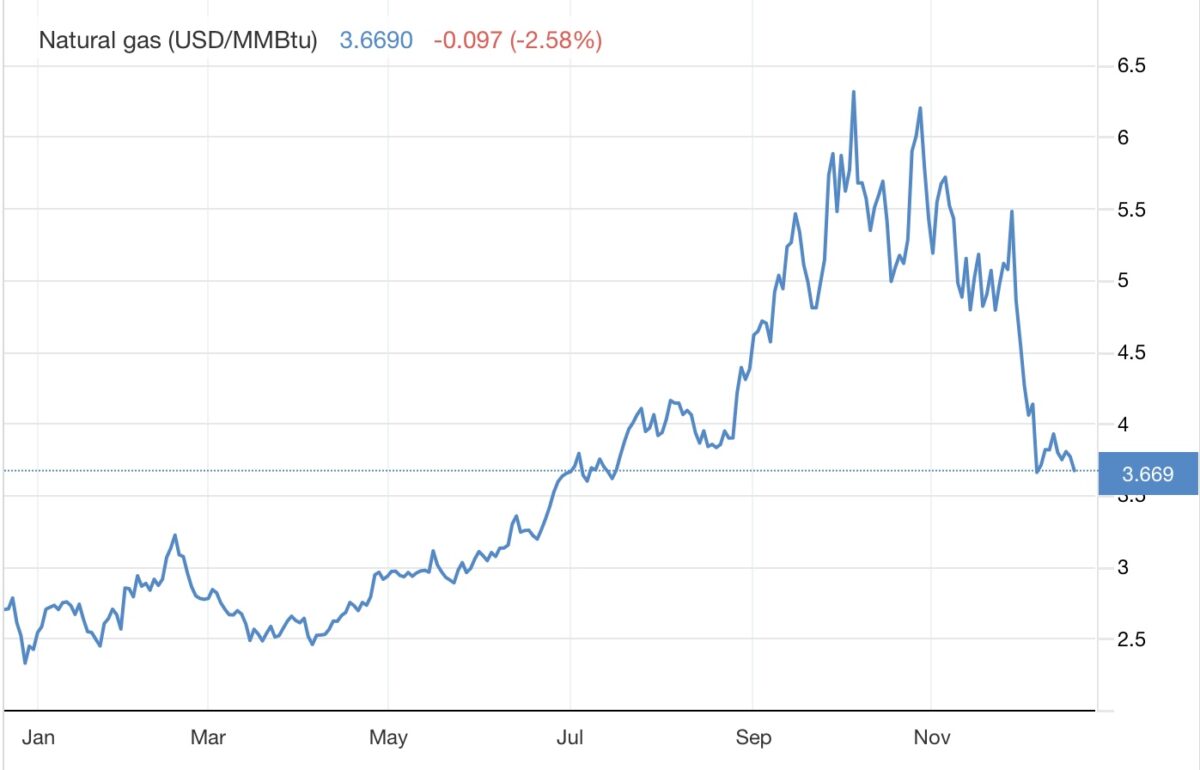

Der US-Ölpreis, erkennbar beim Cruide Oil WTI bleibt im 70-Dollar-Bereich, nach 85 Dollar Anfang November, der Basisvergleich zu 2020 wird somit deutlich geringer, auch die Gaspreise senken derzeit eher das Preisniveau. Hier im Chart, der Gaspreis in den USA, ein richtiger Absturz seit Anfang November und ein ganz anderes Bild als in Europa.

Da müssen Mieten, Lebensmittel und die anlaufende Lohn-Preis-Spirale schon weiter zulegen, um die Inflationsrate über sieben Prozent zu hieven.

Die Wirtschaftstermine dünnen aus

Das Jahr neigt sich dem Ende zu, demzufolge stehen nur noch wenige Konjunkturdaten auf der Agenda. In den USA gibt es am Montag Frühindikatoren, am Mittwoch das Verbrauchervertrauen des Conference Board sowie am Donnerstag die PCE-Kernrate (Konsumausgaben) und die Auftragseingänge für langlebige Wirtschaftsgüter. In Deutschland blickt man am Dienstag auf das GfK-Konsumbarometer, bei dem wieder mit einer negativen Kennziffer gerechnet wird.

Die 51. Börsenwoche, kein Vergleich mit dem Nachrichtenstakkato der Vorwoche.

Fazit

Nach 28,88 Prozent (2019), 16,26 (2020) und aktuell 23,02 Prozent ist 2021 schon das dritte starke Börsenjahr in Folge, welches deutlich über dem langjährigen (einstelligen) Durchschnitt des S&P 500 liegt. Nach dem großen Verfall am Freitag sind große Adressen zwangsläufig gezwungen sich auf die geldpolitische Wende an den Börsen einzurichten. Allerdings wird diese nicht so rasch kommen (können), denn die Pandemie könnte gerade in den nächsten Wochen mit der Verbreitung von Omikron noch einmal für eine Wachstumsbremse sorgen.

Außerdem wird es bei Realrenditen von minus vier bis fünf Prozent auch nicht gleich einen Sturm auf die alternativen Geldmärkte geben. Die Börsen blicken aber weiter in die Zukunft – und da hat eine Entwicklung eingesetzt, die große Rotation von Growth zu Value, die durch das Window Dressing noch unterbrochen werden kann.

Welcher Fondsmanager wirft die „Dickschiffe“ jetzt noch aus dem Depot, man muss es im Abschlussbericht doch zeigen, dass man die richtigen Werte im Depot hatte? Für deutsche Investoren hat das Börsenjahr noch acht, für die Amerikaner achteinhalb Handelstage, aber schon die Tage vor dem Fest werden zeigen, was stärker ist. Die traditionelle Jahresendrally oder die Vorbereitungen auf den monetären Klimawandel?

Das in den USA übliche Tax-Loss-Selling, also das Hinauswerfen von Jahresverlierern aus den Depots, zur Gegenrechnung gegenüber den Gewinnern, dürfte langsam schon auslaufen.

Bereits die ersten beiden Wochentage könnten Aufschluss darüber geben, ob es beim S&P 500 noch einen vorgezogenen Silvesterkater oder doch noch ein glorreich endendes Börsenjahr 2021 gibt.

Schwieriger scheint wieder einmal die Situation für unseren Leitindex, dem Dax 40, zu sein. Eine schwächelnde Schlüsselindustrie (Automobil), die Abhängigkeit von China (Export) und von Russland (Energie) könnten das derzeitige zweistellige Plus (13,2 Prozent) noch abschmelzen lassen. Aber wir sind börsentechnisch abermals abhängig von den Amerikanern, nicht nur als Appendix der Wall Street, sondern auch durch unsere Aktionärsstruktur, die von angelsächsischen Shareholdern dominiert wird.

Aber für das Jahr 2022 ist die Lage sehr diffus geworden, seit Wochen gibt es schon keine klaren Trends mehr, die Mehrzahl der Aktien befindet sich bereits im Korrekturmodus oder im Abwärtstrend.

Kommentare lesen und schreiben, hier klicken

Pingback: The phenomenon of the Santa Claus rally - Exact Release