Der US-Leitindex S&P 500 an der Grenze zum Bärenmarkt (-20%), der deutsche Leitindex Dax dagegen besser mit nur gut -11% – es war nicht gerade ein einfaches Jahr für Investoren!

S&P 500 und Dax im Jahr 2022: Inflation und Zinsanhebungen

Das Anlagejahr 2022 stand global ganz im Zeichen von Inflation und Zinsanhebungen. Dies führte zu einem Einbruch in fast allen Anlageklassen, speziell bei Aktien und Anleihen, womit eine alte Erkenntnis wieder einmal Bestätigung fand: Der monetäre Faktor ist der wichtigste an der Börse.

In den letzten Wochen des Jahres wurden die großen Notenbanken sogar noch aggressiver in ihrer verbalen Kommunikation zur Geldpolitik, denn die Märkte erkannten die Zwickmühle der Zentralbanken in einer mit 350 Prozent zum Weltsozialprodukt verschuldeten Welt: Ihre Annahme – Zinsen wie vor 40 Jahren kann es hierbei nicht geben, mit der Folge, dass es zu einer Erleichterung bei den Financial Conditions kam. Der Gegensatz zur Absicht der US-Notenbank.

Damit braucht man kein Prophet zu sein, um zu erahnen, womit sich Investoren im neuen Jahr beschäftigen werden. Wie schnell verläuft der Rückgang der Inflation und wie stark werden die schnellsten prozentualen Zinsanhebungen aller Zeiten die Konjunktur beeinträchtigen, Stichwort Rezession? Oder: Wann erfolgt das Umsteuern der Notenbanken, zunächst mit einem Ende der monetären Straffung, eine rasche Umkehr scheint aus jetziger Sicht reichlich utopisch.

Zunächst ein Rückblick auf die letzte Börsenwoche des Jahres 2022 und eine erste kleine Bilanz.

S&P 500, Nasdaq und Dax: Ein müder Jahresausklang

Das Jahr 2022 war in vielerlei Hinsicht ein besonderes, auch in der Schlussphase: Es gab eine Querbewegung anstelle einer Santa-Claus-Rally. Müde und bei dünnen Umsätzen schleppten sich die Indizes bis zum Jahresultimo. Die Indizes in den USA beendeten das Börsenjahr mit folgenden Tagesschlusskursen:

Dow Jones: minus 0,22 Prozent – 33.147 Punkte

S&P 500: minus 0,25 Prozent – 3839 Punkte

Nasdaq Composite: minus 0,12 Prozent – 10.466 Punkte

Russell 2000: minus 0,31 Prozent – 1760 Punkte

Dax 40: minus 1,1 Prozent – 13.923 Punkte

Es ist müßig über die Gründe für das Dahinschleichen der Kurse in der Schlussphase des Jahres zu spekulieren. Die Großinvestoren hatten ihre Bücher weitgehend geschlossen. Waren es die Privaten, die die Frist bis zum 28. Dezember genutzt hatten, um ihre Verluste des Jahres steuerlich für das neue Jahr geltend zu machen? Oder einfach die extrem dünnen Umsätze, die teilweise noch geringer ausfielen, als in dieser von Aktivitäten ausgedünnten Übergangsperiode? Die Stimmung zum Jahreswechsel ist immer noch extrem bearish, laut AAII mit einem Bären-Anteil von 47,6 Prozent.

2022 , das Extremjahr: Das Sentiment der Anleger lag in diesem Jahr jede Woche unter seinem historischen Durchschnitt.

Dies ergab für das Gesamtjahr 2022 folgende Jahresdaten:

Dow Jones Industrial: minus 8,78 Prozent (der Sieg von Value über Growth)

S&P 500: minus 19,44 Prozent

Nasdaq Composite: minus 33,10 Prozent

Russell 2000: minus 21,56 Prozent

Dax 40: minus 11,4 Prozent (zu unserem Leitindex gleich mehr)

Zur Einordnung des Jahres Börsenjahres 2022 ein paar Daten zu diesem „Annus Horribiles“ für die Aktienmärkte.

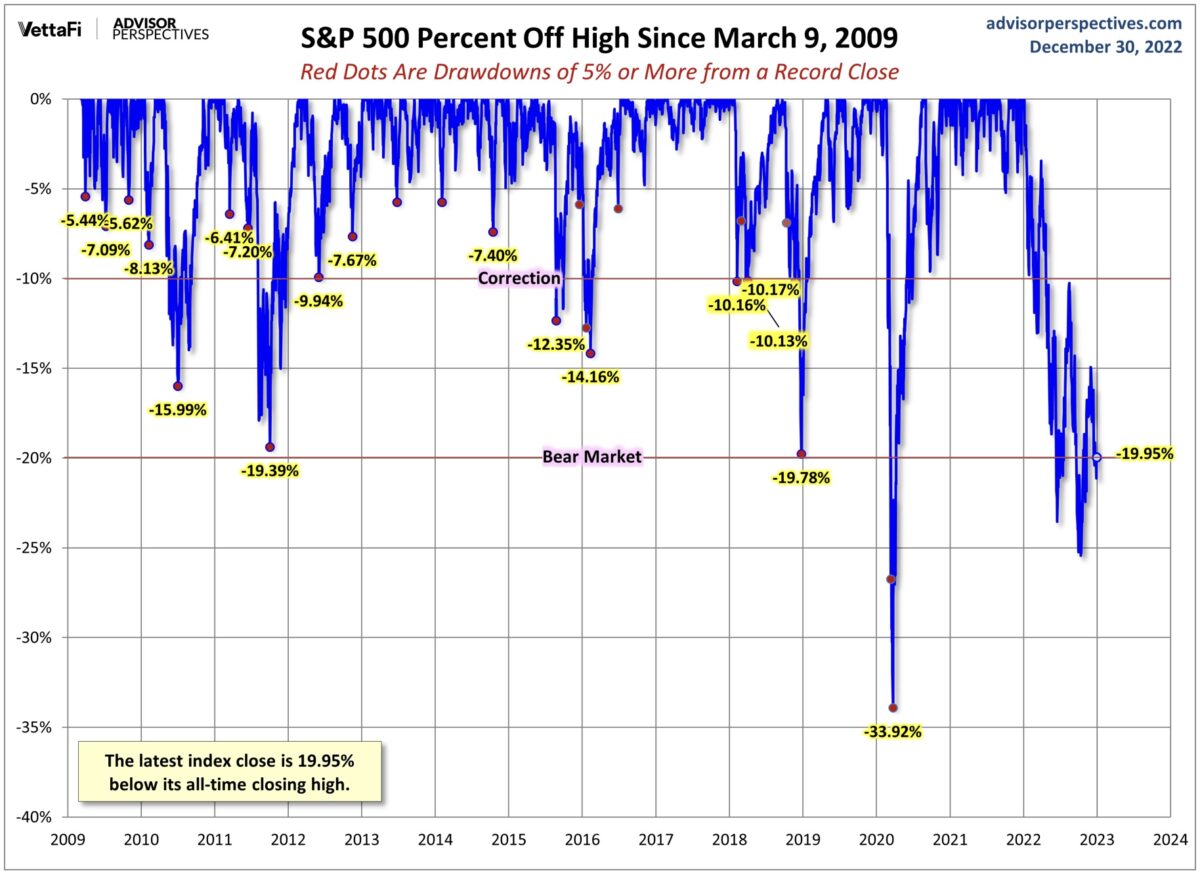

2022 brachte das viertschlechteste Jahr seit 1945, nach:

2008, mit minus 38,5 Prozent

1974, mit minus 29,7 Prozent

2002, mit minus 23,4 Prozent und eben

2022 mit 19,44 Prozent

Für die USA hat die 20 Prozent-Marke beim S&P 500, als Eintrittsschwelle für einen Bärenmarkt, eine besondere Bedeutung wie auch diese Übersicht von Advisor Perspectives aufzeigt:

Dennoch war es das schlechteste Anlegerjahr, wenn man alle Indizes und auch noch die Anleihemärkte hinzuaddiert.

An den US-Aktienmärkten gingen über 10 Billionen Dollar an Marktkapitalisierung verloren (in der Finanzkrise waren es 6,7 Billionen Dollar). Die großen Verlierer waren die Highflyer des letzten Jahrzehnts, denn 60 Prozent der Verluste gingen auf das Konto von nur sieben Aktien – von Alphabet bis Tesla.

Der Wert der so genannten FAANG-Aktien verringerte sich von 12,7 Billionen Dollar auf etwa sieben Billionen. So viel zu einem ersten Fazit.

Aber: So „bearish“ sich der Dezember und das Gesamtjahr an den Märkten auch anfühlen mag, die Bilanz das vierte Quartal 2022 sagt etwas anderes aus. Der S&P 500 erreichte im vierten Quartal 2022 ein Plus von 7,4 Prozent, das erste positive Quartal seit dem vierten Quartal des Jahres 2021. Beim Dow Jones war es gleich ein Quartal der Superlative: plus 15,6 Prozent, die beste Periode seit Q4 von 1998. So ist dies mit dem Backtesting, man braucht sich nur die richtige Periode herauszusuchen.

Ein wesentlicher Grund, dafür warum die Indizes das Börsenjahr zuletzt mit Abschlägen beendeten, ist aber zweifelsohne am Anleihemarkt zu suchen. Die Renditen für die Benchmark für viele Kreditmärkte, die 10-jährige US-Staatsanleihe, stieg von Mitte Dezember mit 3,45 Prozent bis auf 3,88 Prozent in den letzten Handelsstunden des Jahres. Ein Plus von über 10 Prozent, kein Wunder, dass die zinssensitiven Techwerte im Nasdaq in dieser Zeit keinen Fuß auf den Boden brachten.

Dax 40: Warum war der Index im Jahr 2022 so relativ stabil?

Oder warum ist seine Jahresperformance besser als die der großen US-Indizes Nasdaq und S&P 500?

Hier die Jahresentwicklung des Dax im Future:

Das liegt zunächst einmal an den Gewinnen der Dax-Unternehmen.

Diese dürften 2022 durchschnittlich so hoch ausfallen sein wie im Jahr 2021, also bei etwa 130 Milliarden Euro (Marktkapitalisierung Dax 40 aktuell bei etwa 1,48 Billionen Euro). Damals standen die Kurse aber deutlich höher. Ergo: Die Bewertung anhand des KGVs ist keineswegs hoch.

Das schlussendliche Minus von gut 11 Prozent beim Dax hängt aber auch mit der Entwicklung der Energiepreise zusammen. Als im August die Preise für Gas bis auf 330 €/MWh stiegen, herrschte große Angst vor einer Energiekrise im Winter, vor einem veritablen Einbruch der Industrie. Die „German Angst“ hatte dazu geführt, dass die verantwortlichen Stellen alles organisierten, um an Gaslieferungen zu kommen, egal von wem (außer Russland) und zu welchem Preis. Das Ergebnis waren volle Speicher bis Mitte November und ein stets fallender Gaspreis, bis zuletzt unter das Niveau von vor dem Ukraine-Krieg.

Der bisher milde Winter sorgt dafür, dass die Speicher selbst an Silvester noch zu etwa 90 Prozent gefüllt sind, so hoch wie nie. Auch ist bis in die zweite Januarwoche noch kein richtiger Frost in Sicht. Wie soll es da bis Anfang Februar zu einem Rückgang auf die gewünschten 40 Prozent Speichervolumen kommen?

Die Folge: Die Energiekrise im Winter 2022/23 bleibt höchstwahrscheinlich aus, die so sicher geglaubte Rezession wurde von Woche zu Woche durch die großen Institute nach unten revidiert. Zuletzt gestern auch von den Analysten der Deutschen Bank. Eine Begründung dafür, warum sich der Dax von seinem Tief von 11.975 Punkten Ende September bis zum Jahresende mit 13.923 Punkten als relativ stabil erwiesen hat.

Aber Vorsicht: Das war das Jahr 2022, der Blick der Börse richtet sich deutlich in das neue Jahr und die Probleme für den Industriestandort Deutschland sind alles andere als gelöst.

Was erwartet die Wall Street für 2023 für den S&P 500?

Es ist das übliche Spiel zu Jahresende. Die großen Institute geben ihre Schätzungen für das kommende Jahr ab, sicherlich im Bewusstsein, wie unwahrscheinlich ein punktgenauer Treffer sein wird.

Hier die letzte Schätzung für den S&P 500, den größten Index der Welt (repräsentativ für ein Drittel der Welt-Marktkapitalisierung) durch 22 Strategen der Wall Street für das Jahresende 2023:

Man geht von einem Zuwachs von rund sieben Prozent auf 4078 Punkte aus. Die höchste Schätzung kam vom chronisch „bullishen“ Tom Lee (Fundstrat) mit 4750 Punkten, die niedrigste Prognose lieferte BNP Baribas mit 3400 Zählern.

Eigentlich typisch. Man schreibt das Wachstum im langjährigen Durchschnitt fort, so um die acht Prozent pro Jahr. Damit würde man nicht allzu schlecht aussehen, wenn es doch anders kommt – wie zumeist.

Zur Erinnerung: Was waren die Prognosen für das Jahr 2022: Aus einem Artikel von FMW im Dezember letzten Jahres:

„Neues Jahr, neues Glück“

Wie könnte es in der Bankenbranche auch anders sein, es überwiegt die Zuversicht für das Börsenjahr 2022. Aus der Sicht des 8. Dezembers 2021 legte man bei den Indizes durchschnittlich etwa eine durchschnittliche Jahresperformance drauf und kam zu folgenden Jahresendprognosen:

Dax: 17.087 Punkte, plus 8,9 Prozent – Spanne von 16.000 bis 18.000 Punkten

Dow Jones: 37.471 Punkte, plus 5,14 Prozent – von 34.500 bis 39.000 Punkten

S&P 500: 4903 Punkte, plus 4,68 Prozent – von 4400 bis 5200 Punkten

Nasdaq 100: 17.393 Punkte, plus 6,70 Prozent – von 16.200 bis 18.600 Punkten

MSCI World: 3428 Punkte, plus 7,67 Prozent – von 3300 bis 3600 Punkten

Gold: 1783 Dollar

Brent-Öl: 77,43 Dollar

10-jährige Bundesanleihen: 0,07 Prozent

10-jährige US-Staatsanleihen: 2,03 Prozent

Leitzins USA: 0,48 Prozent (Spanne von 0,0 bis 1,00 Prozent)

BIP-Wachstum USA: 3,90 Prozent

BIP-Wachstum Deutschland: 4,13 Prozent (Spanne von 3,0 bis 5,0 Prozent) Quelle: Deutsche Banken, Bloomberg)

Soll(te) anscheinend ein gutes, unspektakuläres 2022 werden.“

Übrigens: 2021 war Marco Kolanovic von JP Morgan der gefeierte Forecaster der Wall Street, 2022 Mike Wilson von Morgan Stanley. Zynisch formuliert: Wer wird es 2023?

Wo liegt der Wendepunkt für die US-Leitzinsen?

Dies dürfte das Thema der nächsten Wochen werden. Wenn die nächsten Sitzungen der US-Notenbank anstehen (1. Februar und 21. März) und es weiter um die Frage geht: Wie hoch und wie lange – „longer for higher“ – oder die Umsetzung der Zinskeule, mit der Jerome Powell in Jackson Hole im August geschwungen hat: „We have to keep at it, until the job is done.“ Der Markt rechnet damit, dass die fünf Prozent bei den Fed Funds Rates nicht überschritten werden, diverse Notenbanker der Fed hingegen wollen dies nicht ausschließen.

Die entscheidenden Argumente für den Fed-Chef sind nach wie vor die Lohninflation und die Mietentwicklung, die fast die Hälfte der Kerninflation ausmachen.

Hier ein paar Grafiken, die andeuten, warum es 2023 kein longer for higher geben wird.

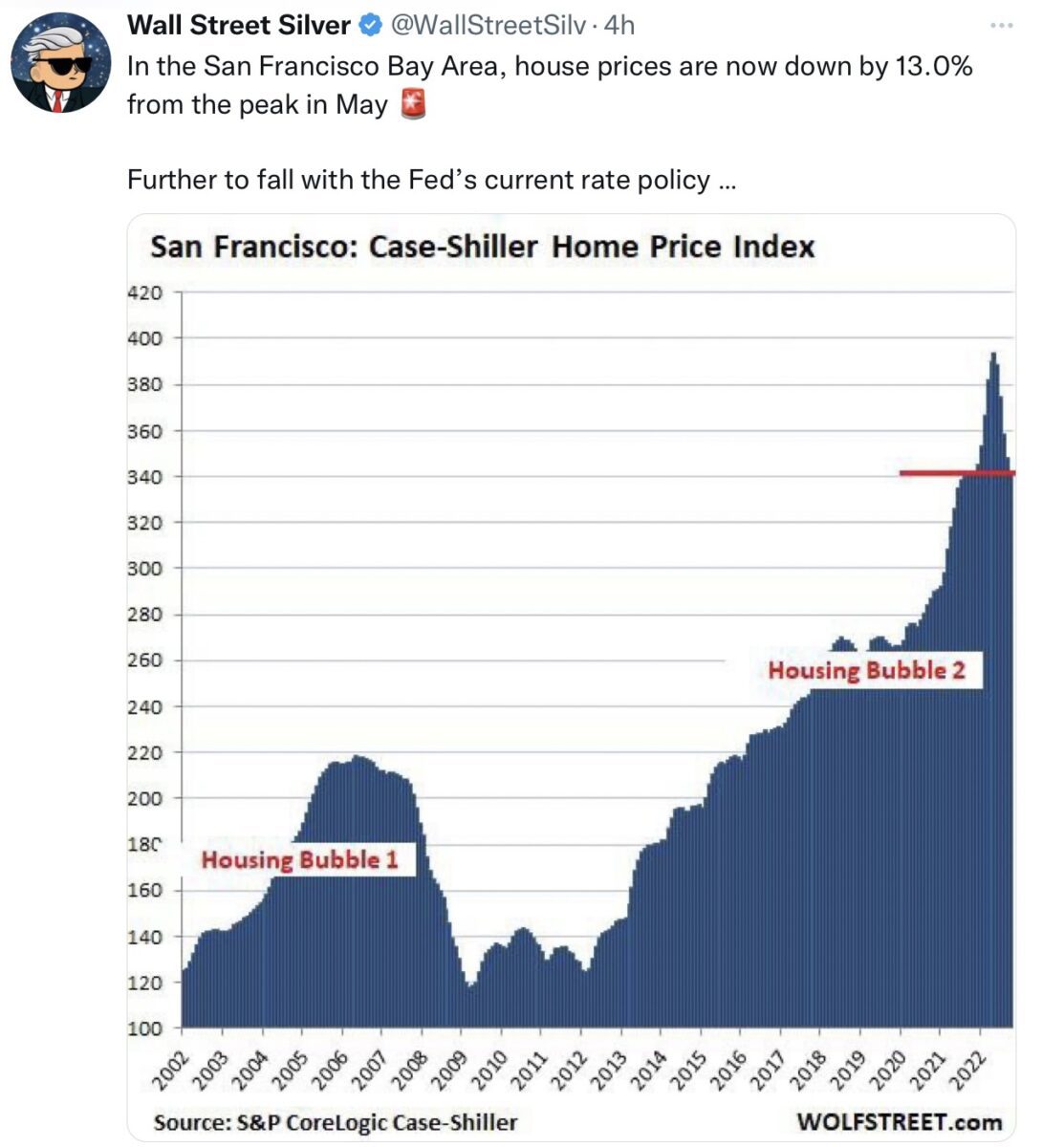

Die größte Anlageklasse in den USA, der Immobilienmarkt, gerät mehr und mehr unter Druck. Die Hauspreise sind am Sinken, wie der Case-Shiller Home Price Index zeigt.

Platzt die Housing Bubble 2?

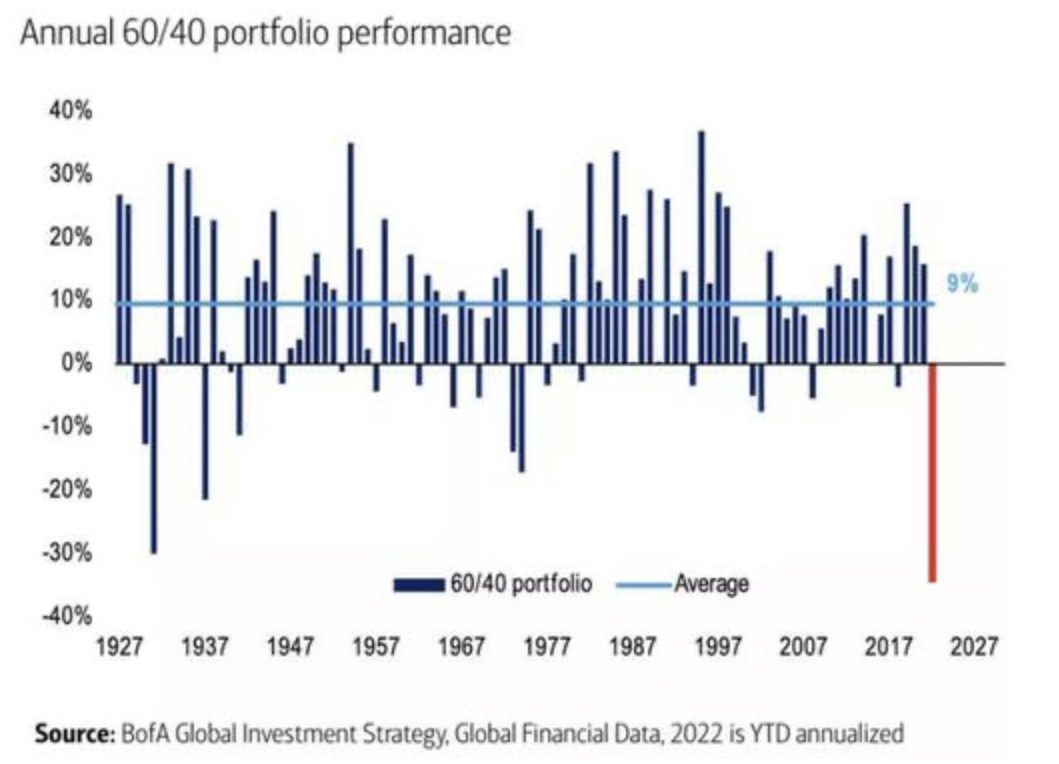

Die anderen Bubbles sind bereits geplatzt. Der Aktienmarkt als Ganzes hat in den USA schon die besagten 10 Billionen Dollar verloren. Am Rentenmarkt gab es die größten Kursverluste in einem langen Investoren-Leben. Die für die Vorsorgesysteme so wichtigen 60/40 Portfolios sind historisch tief im Minus gelandet:

Können diese Entwicklungen von der Fed noch über viele Monate hinweg ignoriert werden?

Die Unmöglichkeit des Market Timings

Der S&P 500 hat in diesem Jahr mit knapp 20 Prozent im Minus geschlossen. Es gab im Jahr 2022 aber nur fünf Tage, an denen es Rückschläge gab, die alleine schon zu diesem Minus geführt hätten. Schön verteilt und mit oftmals unterschiedlichen Anlässen.

Am 29. April (minus 3,6 Prozent – nach enttäuschenden Amazon-Zahlen), am 5. Mai (minus 3,6 Prozent – nach der Fed-Sitzung), am 18. Mai (minus 4 Prozent – Zinsfurcht), am 13. Juni (minus 3,9 Prozent – zu heiße Inflationsdaten) und am 13. September (minus 4,3 Prozent – nochmal die Inflation). Wenn man diese hätte auslassen, die Tage mit Short Squeezes aber dafür nutzen können! Ja, wenn!

Startet das Börsenjahr 2023 mit einer Short Squeeze beim S&P 500?

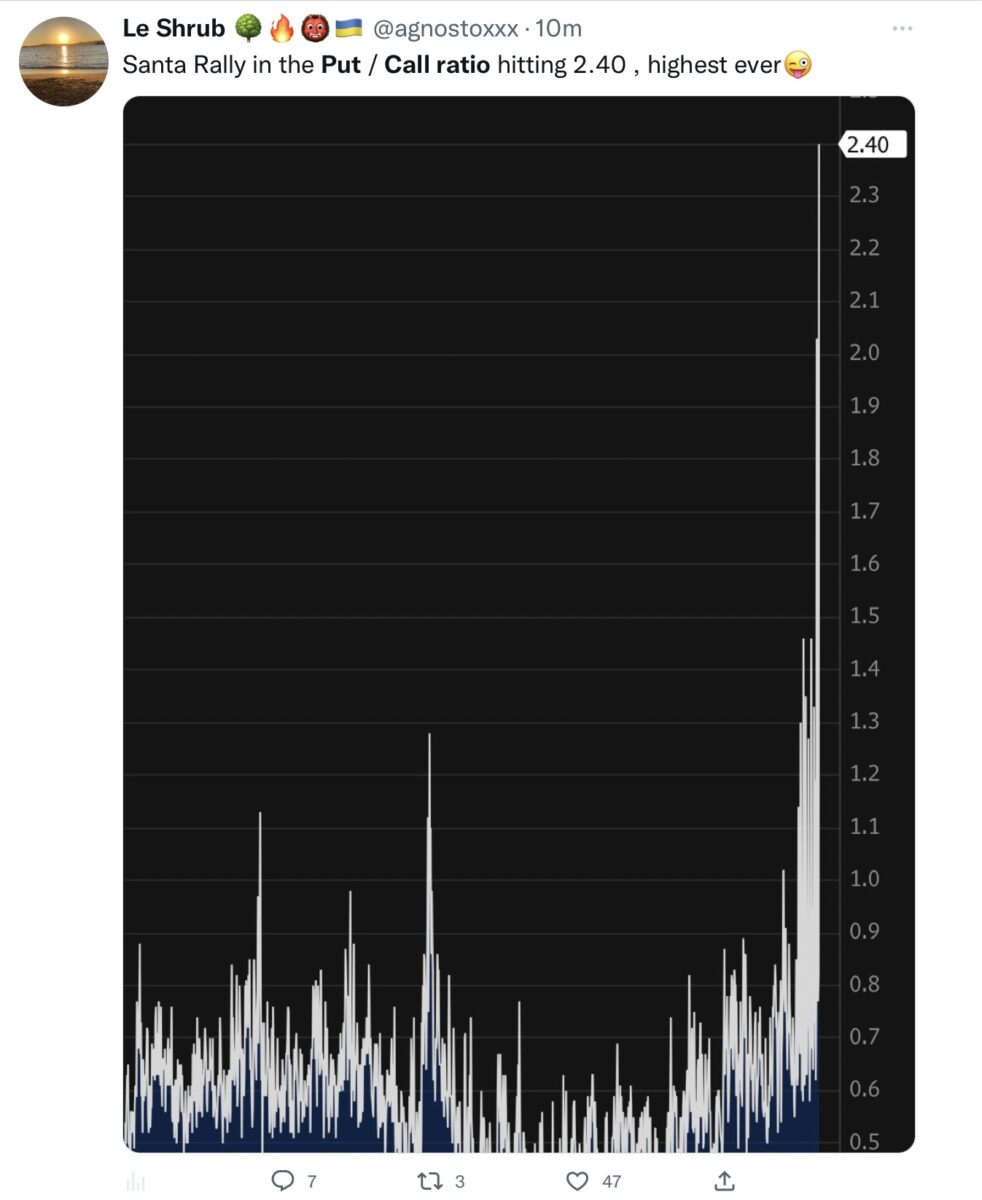

Eine extreme Absicherung der Investoren zum Schutz gegen fallende Kurse deutet sich an.

So war die Lage am Mittwoch, dann kam der erste Erholungsschub am Donnerstag, aber sicherlich nicht stark genug, um diese Positionierungen abbauen zu können. Ein Hinweis auf einen ungewöhnlichen Januar 2023?

Es gibt sogar mehrere Gründe dafür, dass das Anlagejahr 2023 mit Gewinnen starten könnte.

Erstens: Ausgelöst durch das frische Geld, das an den Markt fließen wird, schließlich war Weihnachten und vor allem gibt es die zahlreichen ETF-Sparpläne zu Monatsbeginn. Außerdem ist der Monat Januar die Periode mit dem größten Kapitalzufluss an den Aktienmärkten.

Zweitens: Die Großanleger hatten laut der letzten Umfrage der Bank of America eine sehr hohe Cashquote von knapp sechs Prozent. Durch die Kursschwäche seit dem 14. Dezember kann das Großkapital nicht an den Markt gelangt sein.

Drittens: 2022 war ein extremes Anlagejahr mit gewaltigen Verlusten, vor allem bei den Marktschwergewichten. Dadurch bekam das US-spezifische Steuermodell des „Tax Loss Selling“ eine besondere Bedeutung. Aber die durch die Möglichkeit eines Verlustvortrags veräußerten Titel des Monats Dezember können nicht binnen 30 Tagen zurückgekauft werden. Wann geschieht dies?

Und viertens: Das oben gezeigte Put/Call- Ratio. Wie oft sind Hedgefonds in diesem Jahr in die Falle getappt, als sie glaubten mit Shortpositionen Zusatzerträge einzufahren? Wo doch alles so klar auf Baisse stand. Aber wehe, es geht nur um ein paar Prozent nach oben!

Im Übrigen haben Hedgefonds im abgelaufenen Jahr das schlechteste Anlageergebnis seit 14 Jahren eingefahren. Liegt man schon wieder in Schieflage?

Fazit

Ein verrücktes Börsenjahr 2022 ist zu Ende. Wobei das Verrückte eigentlich vorbei ist, in Gestalt eines Jahrzehnts ultralaxer Zinsen, die die wirtschaftlichen Mechanismen von Risiko und Rendite durch permanente Zinsmanipulationen (Quantitative Easing – Anleihekäufe durch die Zentralbanken) außer Kraft gesetzt hatten. Das Ergebnis war eine Versiebenfachung der Kurse beim S&P 500 oder gar eine Versechzehnfachung beim Nasdaq – seit dem Tief in der Finanzkrise 2009. Jetzt herrscht so etwas wie ein Hauch von Normalität, es gibt Zinsen, Profitabilität spielt wieder eine Rolle, die Indizes haben unterschiedlich stark korrigiert.

Demnächst dürfte es erst einmal um die Folgen der monetären Wende gehen, um Bewertungen, um die Frage einer Rezession und um „Peak Interest Rates“.

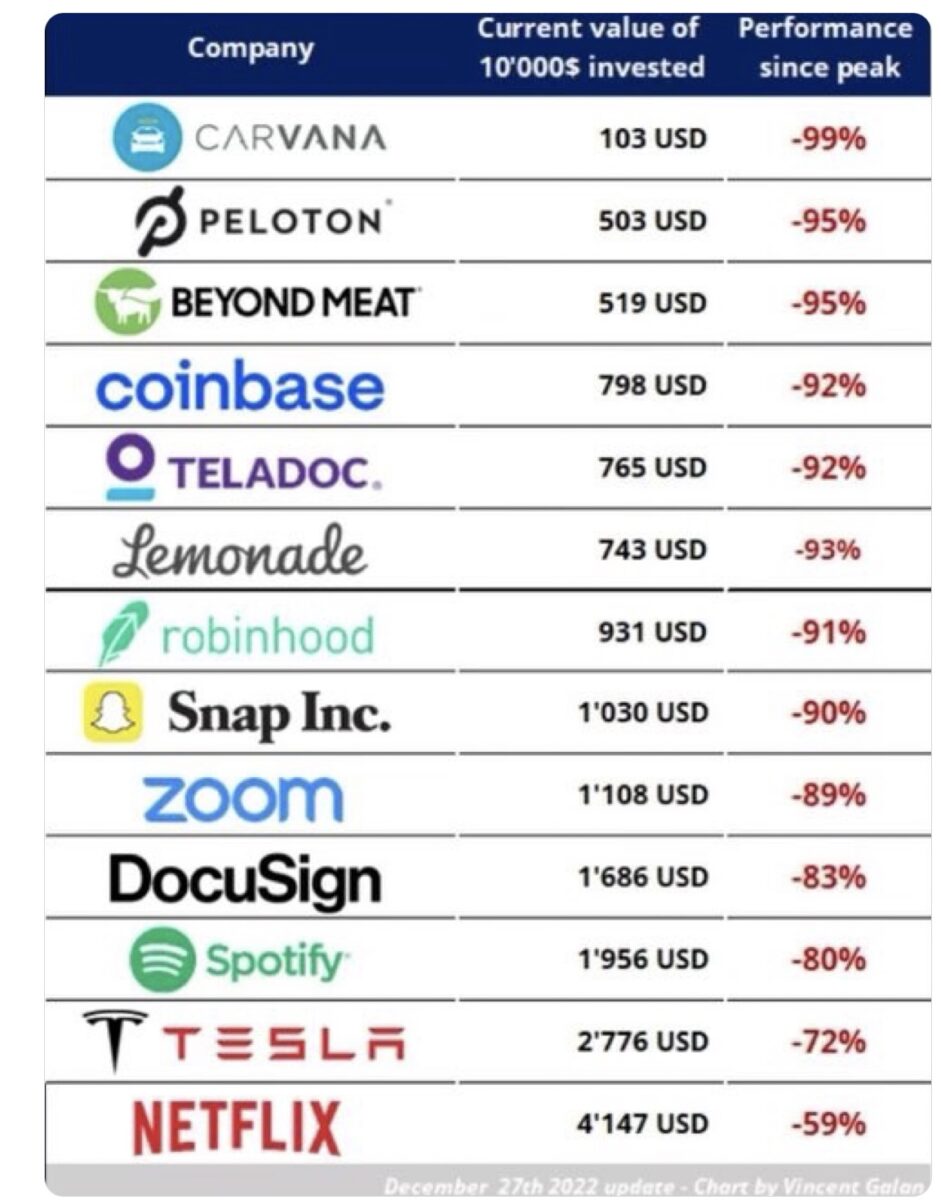

Kaum etwas bringt die Bereinigung des Marktes so auf den Punkt wie ein Tweet von Genevieve Roch-Decter mit den größten Verlierern des Jahres.

Da trennte sich Spreu vom Weizen, Gier wurde bestraft, Überbewertungen abgebaut (Daten sind vom 27.12.).

Übergeordnet bleibt die Frage, ob 2022 nicht auch das Jahrzehnt der Outperformance der USA zu Ende gegangen ist, erkennbar an ihrem 70 Prozent Anteil am MSCI World und ob nicht die so lange verschmähten Emerging Markets wieder ein Comeback feiern werden?

Aber, ohne jetzt in die übliche Prognosteritis zum Jahresende zu verfalle:. Irgendetwas wird 2023 in den USA steigen müssen – die Anleihekurse oder die Aktienindizes. Nochmal so ein Jahr mit einer für die Vorsorge so wichtigen 60/40-Performance dürfte es im neuen Jahr nicht mehr geben. Denn dann müsste auch der große Wal am Markt umsteuern, die Fed in ihrem Ansinnen die Nachfrage zu verringern und damit die Financial Conditions zu straffen. Dann ginge es nämlich um Wesentlicheres.

Oder anders ausgedrückt: Ein zweites Annus Horribiles für die Kapitalanlage darf es in den USA nicht geben. Auch wenn man an der Börse nie „nie“ sagen sollte.

Kommentare lesen und schreiben, hier klicken

Hohe Absicherungen bedeuten Unsicherheit und müssen nicht immer bullisch sein wie in den letzten 20 Jahren.Die Verarschung der Bären durch Short- Squeezes war nur im ewigen Aufwärtstrend möglich. Irgendwann wird dann nicht mehr nur abgesichert, sondern auch verkauft. Derivate verhindern langfristig keine Trends, sie vergrössern nur die Ausschläge, also es hat noch Fallhöhe wenn man frühere Baisseperioden vergleicht.

Wenn die Prognose von Dr. Krall eine Punktlandug wird, dann knallt es im ersten Halbjahr 2023.

Bin mal gespannt, welche Verzweiflungstaten der EZB noch einfallen werden, um es doch noch ein paar Monate hinauszögern.

Viele Grüße aus Andalusien Helmut

Hier noch ein paar astrologische Aspekte aus der angesagtesten Zeitschrift of the universe 😆

https://www.annabelle.ch/astro/aufbruch-ins-neue-die-wichtigsten-astrodaten-von-2023/