Es war sowohl für den Weltleitindex S&P 500 als auch für den Dax 40 eine spannende Woche. In den USA ging es um das Ergebnis der Midterm Elections und die mit unterschwelliger Angst erwarteten Verbraucherpreise. In Deutschland staunte man hinsichtlich einer sich völlig gegen die allgemeine Nachrichtenlage entwickelnde Hausse am Aktienmarkt. Dann kamen die mit Sorge erwarteten Inflationsdaten zu den US-Verbraucherpreisen. Diese überraschten positiv und lösten einen Kurssprung an den Märkten aus, wie seit dem Höhepunkt der Corona-Krise im März/April 2020 nicht mehr gesehen. Für die Anleger im Dax ging es nicht nur um weitere 450 Punkte nach oben, es bedeutete auch das erstmalige Überschreiten des Abwärtstrends in diesem Jahr – in Gestalt der 200-Tage-Linie. Von 11.863 Punkte bis auf 14.310 Zähler in der Spitze, ein Plus von 20 Prozent und dies in einem rezessiven Umfeld.

Auch wenn es deshalb aktuell geradezu nach einem Rücksetzer schreit, steigen damit die Chancen für einen versöhnlichen Jahresausklang, diesseits und jenseits des Atlantiks. Schon wieder eine Fehleinschätzung der Großen, die Benchmarks laufen weg und durch die Buybacks fließt von nun an über Wochen täglich frisches Kapital in Milliardenhöhe an die Märkte. Rezessionsangst versus Anlagezwang, Gewinnrevisionen versus näher rückendem Zinsgipfel, was wird überwiegen?

Behalten markttechnische Faktoren in den letzten gut 30 Handelstagen des Jahres die Überhand?

Aber was macht die US-Notenbank, der eine erneute Abschwächung der Financial Conditions so gar nicht ins Konzept der Inflationsbekämpfung passen dürfte?

S&P 500 und Dax: Vergesst historische Vergleiche, vergesst die Saisonalität, das Jahr 2022 ist anders

Man hätte so leicht den Markt schlagen können, wäre man in der Lage gewesen, auch nur wenige der großen Aufschwünge des Jahres zu antizipieren – auch ungehebelt. Dies gilt auch für viele Institutionelle, speziell bei den Hedgefonds. Diese hatten bereits im Frühjahr eine große Verlustphase zu überstehen, als man massiv auf steigende Kapitalmarktzinsen gesetzt hat und die 10-jährigen US-Staatsanleihen aber von 3,5 auf 2,6 Prozent gefallen waren. Eigentlich unsinnig zu Zeiten steigender Leitzinsen und die Lage war so eindeutig klar für Big Money. So verlief das Jahr 2022 in einem ständigen Auf und Ab, mit zahlreichen Bärenmarktrallys, die (historisch betrachtet) um so heftiger ausfallen, desto stärker die vorherigen Einbrüche waren:

Aber was geschah am Freitag, nach der „Everything-Rally“ am Donnerstag? Nach den spektakulären Anstiegen beim S&P 500 mit 5,5 Prozent oder mit 7,4 Prozent beim Tech-Index Nasdaq hätte man doch eigentlich mit Gewinnmitnahmen vor dem Wochenende rechnen müssen.

Doch es erfolgten weitere Anschlusskäufe, die die Indizes weiter nach oben trieben. Die Freitagsveränderungen:

Dow Jones, plus 0,10 Prozent auf 33.749 Punkte

S&P 500, plus 0,93 Prozent auf 3993 Punkte

Nasdaq Composite, plus 1,88 Prozent auf 11.323 Punkte

Russell 2000, plus 0,79 Prozent auf 1882 Punkte

Dax 40, plus 0,6 Prozent auf 14.224 Zähler, nachbörslich ging es sogar weiter hoch bis auf 14.312 Zähler

Der Volatilitätsindex VIX fiel um 4,29 Prozent auf 22,52 Punkte, der Absturz von 35 Punkten zu Anfang Oktober setzte sich fort.

Spektakulär auch die Veränderungen am Devisenmarkt, mit einem Rückgang des Dollar/Eurokurses um 3,2 Prozent, eine Veränderung wie seit 14 Jahren nicht mehr gesehen.

Dass die Tech-Werte im S&P 500 in dieser Woche um 10 Prozent zulegen konnten, hatte einen besonderen Grund: Den Absturz der Rendite der 10-jährigen US-Staatsanleihen von 4,15 Prozent auf 3,80 Prozent in nur wenigen Handelsstunden.

S&P 500 und Nasdaq: Gründe für den weiteren Anstieg der Indizes in den USA

In erster Linie war es natürlich der überraschend stärkere Rückgang der US-Inflation auf 7,7 Prozent im Monat Oktober. Damit senkt sich das Risiko für weiter deutliche Zinsanhebungen durch die Federal Reserve. Investoren gehen nun von einer Wahrscheinlichkeit von 71,5 Prozent aus, dass es bei der Zinssitzung am 14. Dezember zu einem 50 Basispunkte-Schritt kommen wird. Die erwartete Spitze bei den Fed Funds Rate sank von 5,2 Prozent unter die 5-Prozent-Marke. Aber das erklärt natürlich nicht allein diese großen Veränderungen von Indizes, Anleihen- und Devisenkursen. Es muss wieder einmal sehr viele Investoren in den Markt getrieben haben, die eigentlich auf einen Rückschlag, auf günstigere Kurse, gewartet hatten.

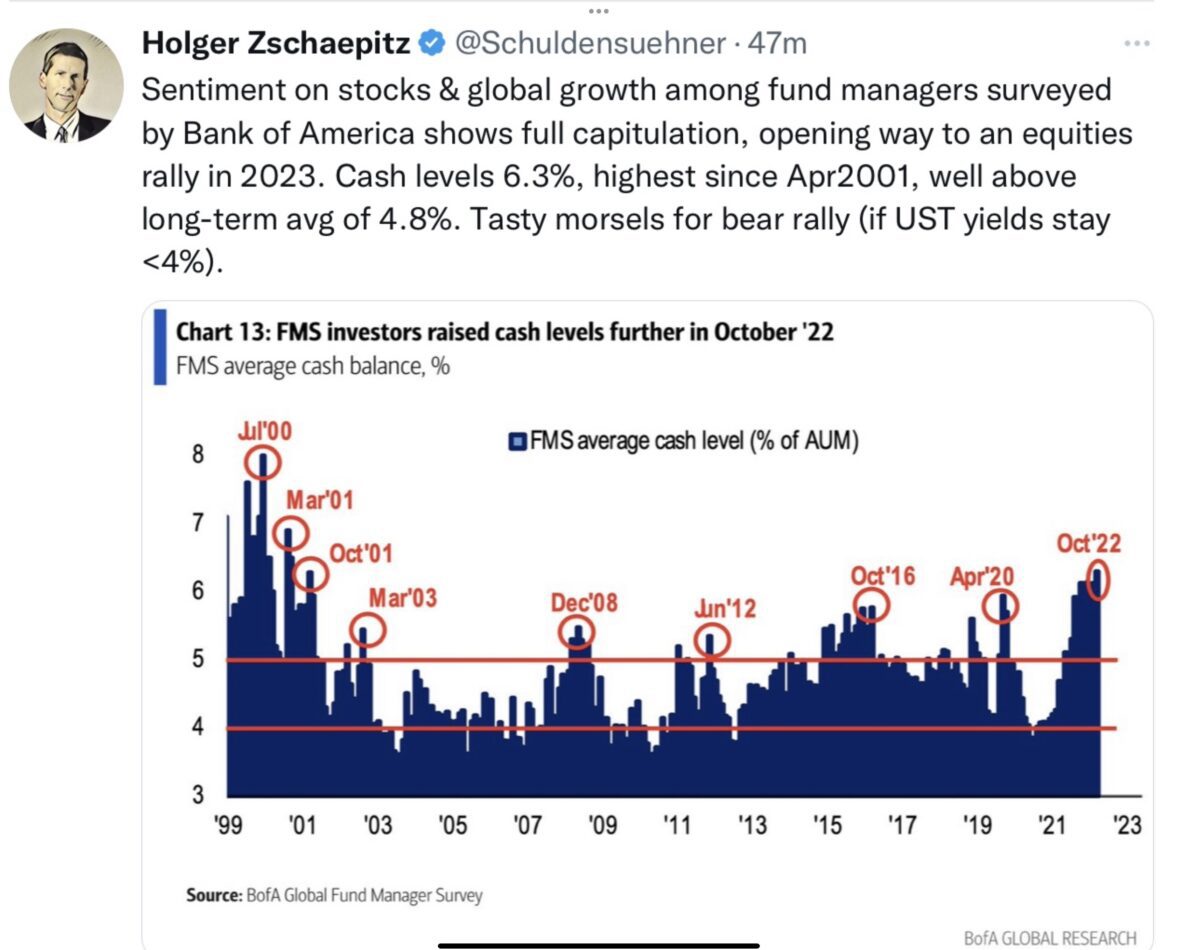

Woher kommt das Kapital, das die Märkte so nach oben trieb? Sicherlich stammt ein Teil davon aus den hohen Cash-Beständen, die erst bei der letzten Umfrage unter den großen US-Vermögensverwaltern veröffentlicht wurden. Diese Übersicht ist nur wenige Wochen alt. Das Rekordniveau von 6,3 Prozent Cash oder fünf Billionen Dollar an der Seitenlinie sind sicherlich nur zu einem Teil abgebaut worden:

Ein weiterer Grund ist gewiss psychologisch: Die Nachrichtenlage hat sich in den letzten Wochen nicht verschlechtert, damit wurde bereits viel Ungemach in die Kurse bei S&P 500 und Dax eingepreist – und wenn dann der Markt nicht mitspielt? Nicht korrigiert, wie man eigentlich erwarten müsste, bei den zunehmenden Warnungen vor einer Verschlechterung der wirtschaftlichen Lage – insbesondere global. Wie oft wurde an dieser Stelle schon von der berühmten Short Squeeze gesprochen, die auf den ersten Blick wie ein großer Leichtsinn der Großinvestoren erscheinen mag. Wie eine Art von ökonomischer Arroganz, es besser zu wissen als der Markt. Aber für die aktiven Fondsmanager schreiben es schon die Regularien vor und die Value-at-Risk-Modelle. Bei Kursverlusten muss die Cashquote hoch gefahren werden, das Risiko reduziert, um das Vermögen der Kunden zu schützen.

Was bei größeren Kursbewegungen nach oben zu einer Zwangslage der aktiven Fonds führt, die im Wettbewerb stehen und damit in den Markt müssen. Speziell bei einer Underperformance gegenüber der Benchmark und vor dem Jahresultimo mit dem näher rückenden Geschäftsbericht.

Aber die gegenwärtige Aufwärtsbewegung hat einen großen Haken, im geldpolitischen Kampf gegenüber einer hohen Inflation.

S&P 500: Eine vorgezogene Weihnachtsrally, die der Fed nicht gefallen dürfte

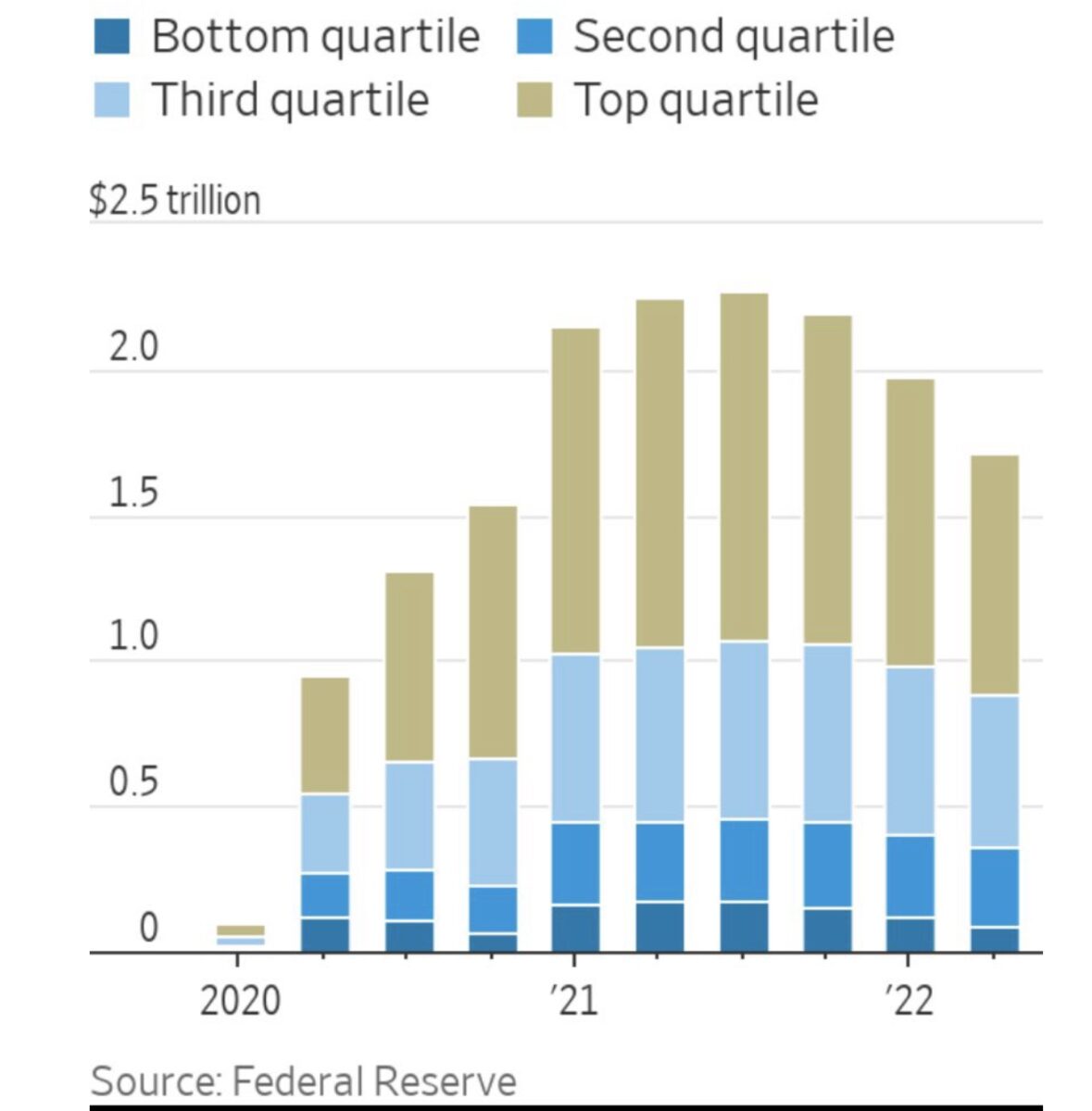

Wieder werden Erinnerungen wach an die bisherigen Bärenmarktrallys des Jahres 2022, nach denen der Chef der Federal Reserve, Jerome Powell, zuletzt sogar verärgert auf spitze Nachfragen von Journalisten reagiert hatte. Schließlich geben Kurse im Bereich von 4000 Punkten beim S&P 500, bei gleichzeitigem Rückgang der Kapitalmarktzinsen (Rendite der 10-jährigen US-Staatsanleihe), der Inflation wieder etwas Nahrung. Die Financial Conditions werden wieder lockerer, eigentlich das Gegenteil dessen, was die Notenbank mit ihrer monetären Straffung erreichen will: Eine Reduzierung der Nachfrage, denn trotz der höheren Zinsbelastungen sitzen US-Konsumenten immer noch auf 1,7 Billionen Dollar an Cash, wie diese Übersicht der Fed zeigt. Selbst in der unteren Einkommensschicht ist anscheinend noch Kapital für den Konsum vorhanden:

Damit stellt sich sofort die Frage auf eine Reaktion aus dem Lager der US-Notenbank. Wann kommen die nächsten hawkishen Töne, um einer Euphorie an den Märkten Einhalt zu gebieten? Denn eines ist der Federal Reserve sicherlich klar: Desto länger die Nachfrage der Konsumenten hoch bleibt und damit die Inflation, desto höher müssen die Leitzinsen angehoben werden und umso stärker dürfte eine längere monetäre Straffung die US-Wirtschaft in eine Rezession treiben.

Der Leiter des National Economic Councils der US-Regierung, Brian Deese, hatte in einem Fernsehinterview schon heftig dafür argumentiert, dass der Kampf gegen die Inflation wegen eines Monatswerts noch lange nicht gewonnen sei. Und dieses Statement fand statt, bevor die Märkte so nach oben geschossen sind.

Dax 40, der deutsche Leitindex vor einem neuen Bullenmarkt?

Was wohl am meisten Rätselraten bei Analysten und Börsianern hervorrufen dürfte, ist die Entwicklung des deutschen Leitindex in den vergangenen sechs Wochen. Kein Tag verging, in dem nicht die Lage der deutschen Wirtschaft in immer düsteren Farben gemalt, das Ausmaß einer Rezession für 2023 nach oben geschraubt wurde. Deutschland, konjunkturell der kranke Mann Europas! Und was machte der deutsche Leitindex?

Der Dax 40 hat mit seinem Anstieg über die Marke von 14.234 Punkten sogar einen Aufwärtssprung von plus 20 Prozent hingelegt, das Tief lag Ende September noch bei 11.863 Zählern. Allerdings wurde dieses Niveau noch nicht überwunden, der Xetra-Schlusskurs lag knapp darunter. „Spinnen die Römer“ oder was könnte hinter diesem so unlogisch erscheinenden Kursanstieg stecken?

Hierfür lassen sich einige technische und fundamentale Begründungen ausmachen.

Der Dax repräsentiert durch seine Exportlastigkeit die deutsche Wirtschaft nicht eins zu eins. Die Unternehmen machen ihre Geschäfte größtenteils im Ausland. Viele Unternehmen verlagern aus Kostengründen auch ihre Produktion, zum Beispiel in die USA. Wie BMW, Volkswagen oder BASF, welches das Gasproblem durch eine Ammoniakproduktion in den Staaten zu lösen versucht hat.

Der Dax befindet sich zu deutlich über 50 Prozent in ausländischen (angelsächsischen) Händen. Und was hatten US-Fondsmanager seit Wochen untergewichtet? Europa und ganz speziell Deutschland. Weil sich die Lage hier so verschlechtert, die zigfach höheren Energiekosten eine Underperformance von Good Old Europe geradezu erzwingen müssten. Warum da nicht die Märkte shorten und einige Leerverkäufe tätigen?

Das alles wurde in die Kurse des Dax eingepreist – und jetzt meldeten Konzerne wie BMW, Daimler, VW und selbst die Lufthansa gute Quartalsergebnisse, das letzte Quartal brachte sogar noch ein Wachstum beim deutschen Bruttoinlandsprodukt.

Und was ist mit den Energiepreisen seit dem Hoch im August geschehen (Gas mit über 330 €/MWh), hat sich eine drohende Gasmangellage durch einen milden Herbst und volle Lager nicht bereits als recht unwahrscheinlich entwickelt?

Zu guter Letzt hat der deutsche Leitindex nach zahlreichen Bärenmarktrallys im Jahr 2022 jetzt als einer der wenigen großen Indizes seine 200-Tage-Linie überwunden. Dies sogar deutlich, weil diese derzeit bei 13.600 Punkten liegt. Ein charttechnisch sehr relevantes Signal und wer da Ende September auf einen Rückfall des deutschen Leitindex in Richtung Buchwert (unter 10.000 Punkten) spekuliert hatte, dürfte in den letzten Tagen und Wochen sehr gelitten haben.

Riecht in Summa nach einer großen Short Squeeze durch die Angelsachsen und eine technische Reaktion, weil es eben „noch“ nicht zum großen Untergang der deutschen Wirtschaft gekommen ist.

Die Chancen für eine Fortsetzung der Jahresendrally

Vor drei Wochen hatte ich einen Wochenendartikel tituliert: „Warum die Wahrscheinlichkeit für eine Jahresendrally immer größer wird“ – und was hat sich seither ereignet? Die Geschehnisse haben die Märkte nicht weiter geschockt, ob der Parteitag der KP in China, die Zinsanhebungen der Notenbanken, oder zuletzt die Inflationsdaten. Damit kamen im Prinzip keine neuen Nachrichten hinzu, die den Marktausblick großartig verschlechtern würden, die anderen Daten sind bekannt und zumeist eingepreist.

Tausende von Mathematikern, zugleich Händler, sitzen vor ihren Bloomberg-Terminals und verwerten neue Wirtschaftsnachrichten in Windeseile. Man denke nur wie schnell hunderte Milliarden an Dollar an aus dem Markt verschwanden waren, bei der Bekanntgabe der Quartalsergebnisse von Alphabet, Amazon, Microsoft und Co. Dies hatte manchmal nur Minuten gedauert und nicht Tage oder Wochen.

Natürlich sind die Kurse jetzt erst einmal heiß gelaufen, eine technische Gegenreaktion ist bei starken Kursanstiegen eher die Regel.

Ungemach für eine positive Jahresentwicklung könnte zu allererst durch die US-Notenbank selbst kommen. Indem sie am 14. Dezember einen größeren Zinsschritt als 50 Basispunkte vollzieht und zugleich ankündigt, die Füße weiter auf dem monetären Bremspedal zu belassen. Aber anhand der rückläufigen Arbeitsmarkt-, Inflations-, und Wirtschaftsdaten (Verbrauchervertrauen der Uni Michigan) ist dies wohl kaum zu erwarten. Die Federal Reserve wird die US-Wirtschaft nicht an die Wand fahren.

Der Donnerstag in dieser Woche hat wieder einmal gezeigt, welche Bedeutung es depottechnisch hat, wenn man nur die besten fünf oder zehn Tage eines Jahres außen vor war. Eine fatale. Deshalb ist Timing am Aktienmarkt auch so schwer, deshalb werden selbst Profis durch überraschende Shorts Squeezes immer wieder auf dem falschen Fuß erwischt, trotz des Einsatzes von Hochleistungscomputern.

Fazit

Knappe 30 Handelstage vor dem Jahresultimo rätseln Marktbeobachter, Analysten und Fondsmanager über die Frage, ob es noch Sinn mache, aus dem Markt auszusteigen, um dann von einem tieferen Niveau die dann so häufig auftretende Santa Claus Rally zu nutzen? Oder gleich auf einen so wahrscheinlichen Kursrückgang infolge einer Kursanpassung bei der Gewinnrezession der Unternehmen zu warten. Hört sich leicht an, ist es aber nicht.

Denn sollte eine größere Korrektur in den nächsten Tagen ausbleiben, droht weiter FOMO (Fear of Missing Out). Bei einem Kursanstieg, der eher technisch getrieben, aber vielleicht auch fundamental, wenn man besonders weit in die Zukunft blicken will.

Bis vor Kurzem lagen noch fünf Billionen Dollar an Cash an der Seitenlinie, was trotz Kursanstieg noch nicht annähernd eingebracht wurde. Viele Fonds rennen der Benchmark hinterher, die Aktienrückkäufe nehmen Fahrt auf. So stehen die Zeichen für einen verlustmindernden Jahresausklang an Aktien- und Rentenmärkten weiterhin gut. Rückschläge inklusive und über externe Schocks braucht man erst gar nicht zu spekulieren.

Was nach dem Jahreswechsel mit S&P 500 und Dax passieren wird, wenn all die Mechanismen um ein Window Dressing zu Jahresende abgeklungen sind, das steht auf einem anderen Blatt. Wenn sich Big Money neu justiert und die Entwicklung der Gewinne der Unternehmen neu beurteilt werden müssen. Im Hinblick auf eine Rezession, die aufgrund des 100 Prozent-Signals einer invertierten Zinskurve doch als so gesichert erscheint. Im Endeffekt zählen nun mal die Gewinne der Unternehmen im Wechselspiel mit der Konkurrenz des Zinsmarktes. Wie heftig eine Neubepreisung ausfallen kann, eine Mean Reversion, dies haben viele Titel aus dem Nasdaq 100 in den letzten 10 Monaten schmerzlich erfahren müssen.

Kommentare lesen und schreiben, hier klicken

Sehr guter Artikel. Ich tippe auf 4.400 bis 4.600 im S&P 500 zum Jahresende.

Ich tippe auf 5.000 bis 5.500 Punkte im S&P bis zum Jahresende. Saisonalität, Buybacks und hohe Cashquoten treiben die Märkte in neue Allzeithochs. Die Fed wir hier die Märkte machen lassen. *Ironie off*

Ich vermute,dass die FED- Fighter den Scheromi so verärgern, dass er die Zinsen auf neutrale 8% anhebt, d.h. die Anleihen fallen müssen und darum wieder TINA das Thema wird.Somit sähe ich eher 10000P im S&P.