Während der Dax nach starker Rally stagniert, zeigt der S&P in den letzten Tagen eine impulsive Rally – an der Wall Street wettet man gegen die US-Notenbank Fed!

Während sich langsam der Gipfel bei den Leitzinsen in den USA, aber auch der Eurozone abzeichnet, trommelten zuletzt die Notenbanker mit aller Kraft gegen die Antizipation der Märkte einer absehbaren Zinswende. Insbesondere die Anleihemärkte, die die Renditen bei den Kapitalmarktzinsen schon weit abgesenkt haben, bis auf das Niveau vor Beginn des jetzigen Zinszyklusses. Das ist eine Wette gegen die Fed, die es in dieser Hartnäckigkeit wohl selten gegeben hat (Don’t fight the Fed). Man vertritt anscheinend die Ansicht, dass die Fed gar nicht anders kann, als bereits zum Ende dieses Jahres mit der Lockerung der Geldpolitik zu starten. Das Mantra einer starken US-Wirtschaft, eines stabilen Arbeitsmarktes sowie einer möglichen Lohninflation wackelt langsam.

Die Unternehmensergebnisse aus dem letzten Quartal sind alles andere als überragend, mehr recht als schlecht. Insbesondere die Weltfirma Microsoft sorgte mit ihrer schlechteren Jahresprognose für Sorgen: „Dies erhöhe das globale wirtschaftliche Risiko“, so die unmittelbare Reaktion. Bestätigt zwei Tage später durch die Ausblicke des IT-Giganten Intel. Bei einem Umsatz von 30 Prozent unter den Erwartungen, der Ertrag pro Aktie sogar 50 Prozent darunter, die Aussichten schlichtweg ein Desaster.

Entspannung zeigen hingegen nahezu alle Inflationsdaten, aus allen möglichen Indikatoren, zuletzt sinkende Raten auch bei den für die US-Notenbanken so bedeutsamem Preisen der persönlichen Konsumausgaben (PCE – Personal Consumption Expenditure).

Aber gleichzeitig kamen sehr starke Daten aus dem 4. Quartal zum US-Bruttoinlandsprodukt (2,9 Prozent Wachstum), begleitet von immer noch starken Arbeitsmarktdaten.

Wobei wir bei der jetzigen, hochkomplexen Lage wären: Dem großen Mischmasch aus vergangenen und aktuellen Daten (Arbeitsmarkt, BIP-Zahlen), teilweise widersprüchlich und dem Blick auf die zweite Jahreshälfte. Was machen dann die Arbeitsmarktdaten, die Konjunktur, die Inflation und der monetäre Faktor, sprich die Zinsen und die Anleiheverkäufe? Dies versuchen die Aktienmärkte einzupreisen. Kommt eine längere Rezession oder gelingt ein Soft Landing? Selten war die Lage so diffus, Wetten auf die unmittelbare Zukunft haben mehr denn je Glücksspielcharakter.

Zunächst ein Blick auf die vierte Handelswoche des Jahres.

S&P 500, Dax: Die erste Drei-Wochen-Gewinnstrecke, seit August 2022

Da gab es schon ein wenig Erstaunen nach den Daten zum Bruttoinlandsprodukt der US-Wirtschaft im 4. Quartal 2022 – plus 2,9 Prozent, noch deutlicher höher als bei der vorherigen Schätzung. Trotz all der negativen Aussichten aus dem Umfeld der Unternehmensberichte, dem Stand der Frühindikatoren sowie der inversen Zinslandschaft, das Rezessionsgespenst war erst einmal ein klein wenig vertrieben. Dann kamen die Daten zu den persönlichen Konsumausgaben (PCE) der US-Verbraucher, dem präferierten Inflationsmaßstab der Fed, die auch in der Kernrate weiter gefallen waren. Von 4,7 auf 4,4 Prozent. Die Märkte reagierten erfreut, der S&P 500 stieg weiter über seinen Abwärtstrend, die 200-Tage-Linie liegt bereits über 120 Punkte tiefer, es gab auch eine gewisse Marktbreite mit mehr steigenden als fallenden Aktien. Insgesamt bringt der Januar beim Weltleitindex bereits ein Plus von 6,2 Prozent. Der deutsche Leitindex Dax dagegen stagnierte in dieser Woche mit einer extrem geringen Handelsspanne. Nichtsdestotrotz liegt das deutsche Aktienbarometer 2023 bisher mit über 1200 Punkten im Plus.

Hier der Future des S&P 500 in einem Zwei-Wochenchart. Ein Hochschleichen im Januar:

Die Wochenschlusskurse

Dow Jones: 33.977 Punkte, plus 0,08 Prozent

S&P 500: 4070 Punkte, plus 0,25 Prozent

Nasdaq Composite: 11.621 Punkte, plus 0,95 Prozent

Russel 2000: 1911 Punkte, plus 0,44 Prozent

Dax 40: 15.150 Punkte, plus 0,1 Prozent

10-jährige US-Staatsanleihen: 3,507 Prozent

Volatilitätsindex VIX: 18,51 Punkte, minus 1,17 Prozent

Die US-Berichtssaison

Nach dieser Woche haben etwa 26 Prozent der Unternehmen im marktbreiten S&P 500 bereits gemeldet. 70 Prozent der US-Unternehmen schlugen die Erwartungen, 20 Prozent verfehlten, zehn Prozent berichteten wie erwartet, so der letzte Stand. Was aber im Schnitt schlechter ist, als in den Vorquartalen, aber wie so oft verstehen es einige US-Unternehmen meisterhaft, die Erwartungen vorher abzusenken, um sie dann am Berichtstag zu übertreffen.

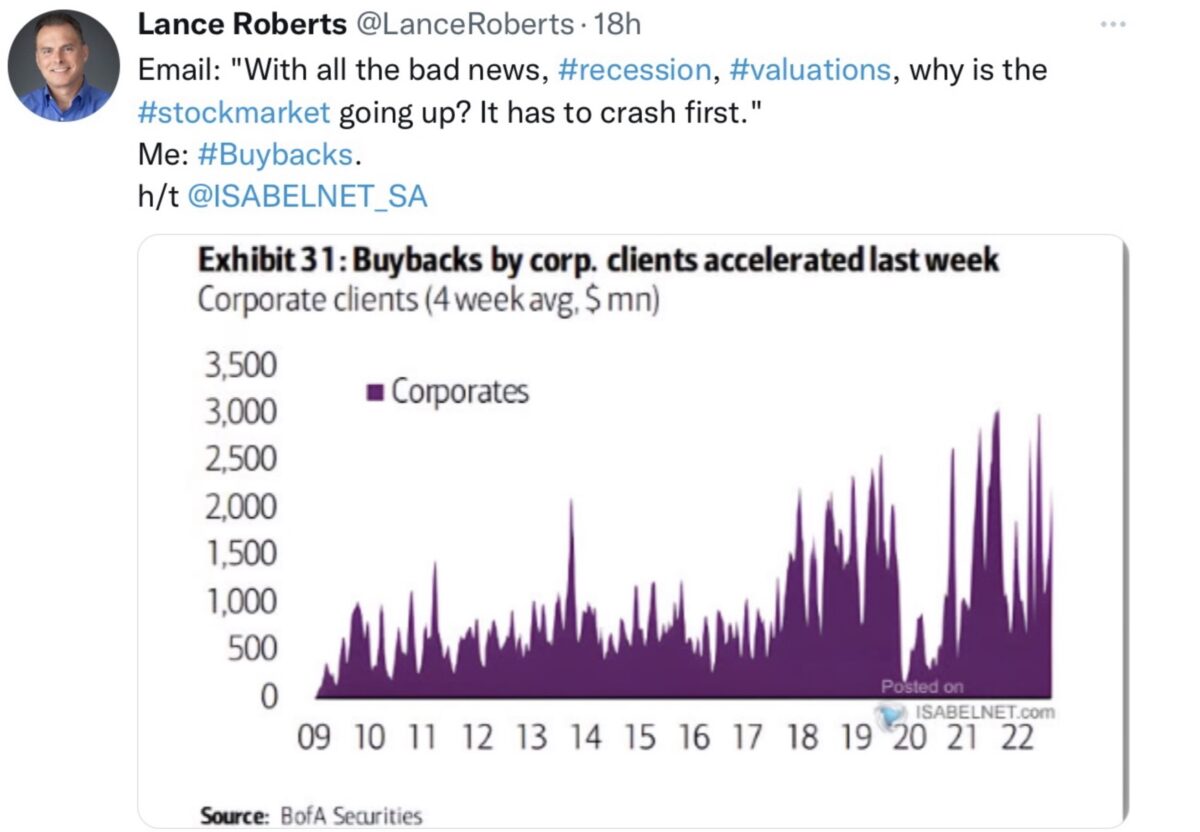

Aber warum fällt der S&P 500 nicht, trotz der insgesamt rückläufigen Gewinne?

Blickt man ganz einfach schon auf das dritte und vierte Quartal des Jahres 2023 für das man wieder mit großen Gewinnsteigerungen rechnet oder ist es ganz einfach die unglaubliche Summe an Aktienrückkäufen, die weiter vorangetrieben werden? Wie allein durch die Ölfirma Chevron, mit ihrer Ankündigung von einem künftigen Paket von 75 Milliarden Dollar an Buybacks.

Lance Roberts kommt hier auf eine ähnliche Schlussfolgerung.

Sondersituation Dax – Ifo-Index

Der Jahresauftakt für den deutschen Leitindex Dax hat wohl die meisten überrascht. Nach drei Wochen war es schon ein Plus von neun Prozent, mehr als der durchschnittliche Jahresgewinn. Am Donnerstag wurde der ifo-Index für Januar (Geschäftsklima) veröffentlicht, einer der aussagekräftigsten Indikatoren, nicht durch Analysten erhoben, sondern durch die Befragung von 7000 Unternehmenslenker über die Geschäftsaussichten ihrer Firmen.

Zwar blieben die aktuelle Lageeinschätzung unter der Erwartung, nicht aber die Aussichten. Der Gesamtindex stieg auf 90,2 Punkte, es war der vierte Anstieg in Folge.

Ab drei Steigerungen in Folge spricht man von einem Trend.

Kurz darauf wurde vom Institut die Stimmung der deutschen Exportunternehmen gemeldet. Diese stieg von Dezember (2,0 Punkte) auf 4,3 Punkte im Januar.

„Die deutschen Exporteure hoffen auf neuen Schwung zu Beginn des Jahres“, so Ifo-Präsident Clemens Fuest.

Warum der Dax 40 seit seinem Tief Ende September um 28 Prozent gestiegen ist, wurde bereits ausführlich thematisiert. Es wurde ganz einfach das Delta der Erwartungen (starke Rezession ab Ende des Jahres) korrigiert, die totale Fehlallokation der angelsächsischen Investoren angepasst.

Wie es der Ifo-Index mit den Aussichten der Unternehmenschefs mit seinen vier Anstiegen in Folge angezeigt hat. Der Markt ist immer noch nicht teuer, die Gewinne 2022 lagen auf ähnlichem Niveau wie im Jahr davor. Das Kurs/Gewinn-Verhältnis des Dax liegt unter dem langjährigen Mittel. Die amerikanischen Investoren hatten für Deutschlands Index einen Abschlag einkalkuliert, ähnlich wie wie beim Index für die Emerging Markets.

Der Dax befindet sich aber nur noch gut sechs Prozent unter seinem Allzeithoch vom Januar 2022.

So die Begründung der bisherigen Entwicklung. Aber der exportlastige deutsche Aktienindex ist eben so etwas wie ein „Call auf die Weltwirtschaft“. Und damit verbindet sich auch eine große Abhängigkeit Deutschlands – nämlich die von China.

S&P 500 gegenn die Fed: Gewinnrevisionen versus Zinsfantasie

Die US-Märkte sind sportlich bewertet, das Kurs/Gewinnverhältnis beim S&P 500 liegt über 18. Damit über seinen historischem Mittel. Sollte sich die Gewinnsituation im Jahr 2023 verschlechtern und der bisher erreichte Durchschnitt pro Aktie von 224 Dollar nicht mehr erreichbar sein, wäre man mit 4070 Punkten beim Leitindex viel zu teuer. Aber an den Märkten kursiert eben auch ein Goldilocks-Szenario: Ein milder Einbruch im ersten Halbjahr, dann eine kräftige Erholung zu Jahresende.

Der letzte Stand der Wall Street bei den Gewinnerwartungen im S&P 500 (EPS):

Q1 – 2023: minus 0,8 Prozent

Q2 – 2023: minus 1,8 Prozent

Q3 – 2023: plus 4,1 Prozent

Q4 – 2023: plus 9,8 Prozent

Dies begleitet von einer Geldpolitik der Fed, die ihre Straffung bald beendet und aus Gründen der Stützung des US-Konsumenten mit Zinssenkungen, spätestens ab 2024, beginnt. In den USA zählt nichts mehr als der Konsum(ent), deshalb auch die absurde Gelddruckerei im Zusammenhang mit Corona.

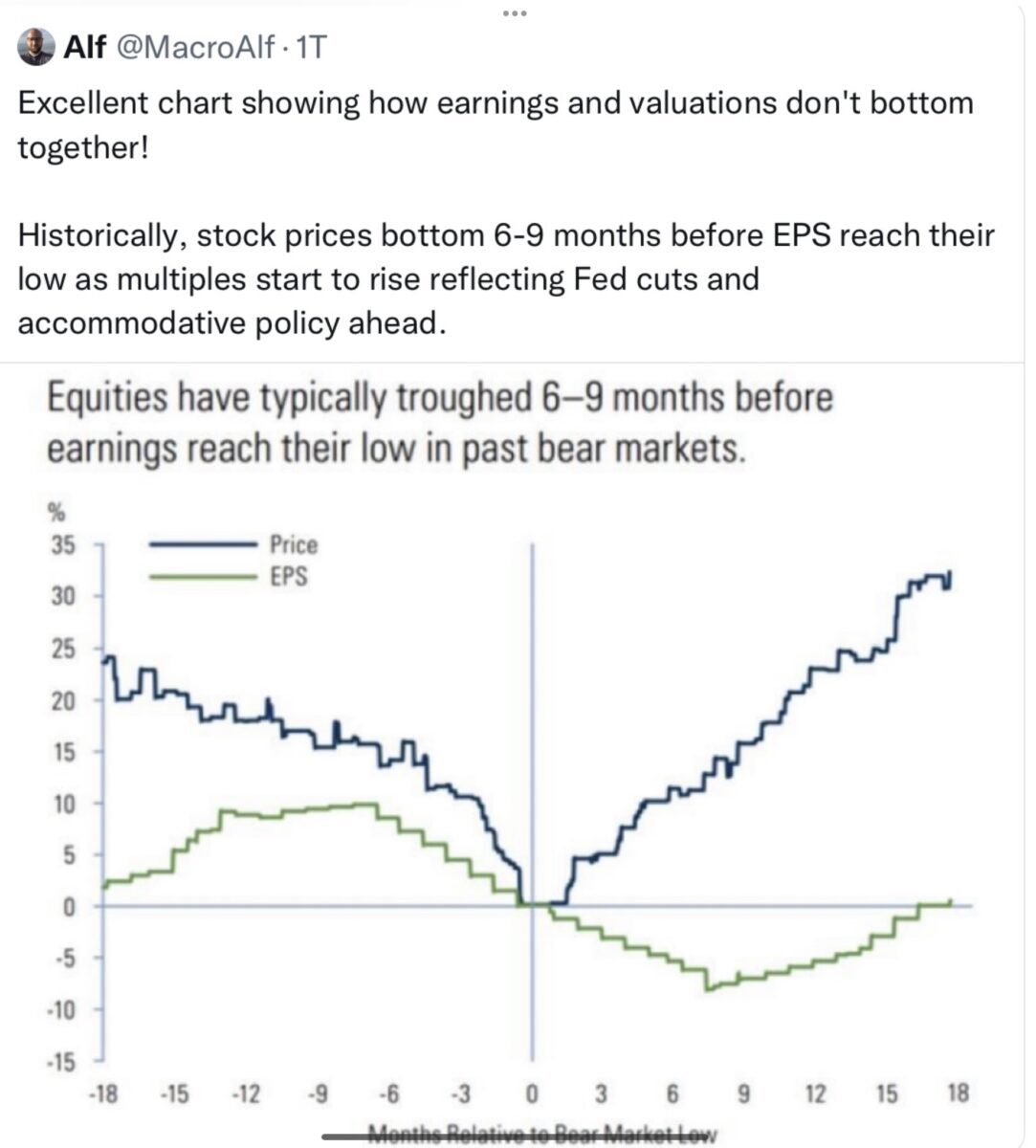

Zudem gilt immer wieder das Phänomen der vorauslaufenden Aktienmärkte. Diese drehen bereits sechs bis neun Monate vor dem Tief der Unternehmensgewinne. Für viele, auch erfahrene Beobachter, immer wieder ein Rätsel. Die so genannte (aktuelle) Realität zählt kaum etwas, es geht um die Erwartung.

Hier in einem Tweet von Alf die zeitliche Divergenz:

Das macht die Börse aber auch zu einem solch unsicheren Kantonisten. In einem halben Jahr kann sich wiederum Vieles ereignen.

Was die Märkte aber auch stützt. Trotz der ständigen Drohungen von weiter steigenden Leitzinsen in den USA verharrt der Zinsgipfel für Mitte 2023 nun schon seit Monaten bei unter fünf Prozent. Die US-Notenbank wird wohl noch zweimal die Zinsen anheben und dann abwarten. Und dann?

Warum die Fed binnen Jahresfrist die Zinsen senken wird

„Fed gegen Anleihemärkte“, so könnte man den Kampf bezeichnen, der schon seit geraumer Zeit läuft. Denn die Anleihemärkte preisen bis Ende 2024 nicht weniger als 200 Basispunkte Zinssenkungen ein, während die Fed noch davon spricht, die Zinsen für ganz lange Zeit oben zu belassen.

Aber es gibt eben einige Daten, die andeuten, dass der Fed gar keine andere Wahl bleibt als ihre Zinspolitik wieder zu lockern, wolle sie nicht die US-Wirtschaft in größere Schwierigkeiten bringen. Wie bereits zu Beginn der Woche in einem Artikel gezeigt, werden sich die Finanzierungsbedingungen für Unternehmen und Staat so nach und nach bemerkbar machen. Will heißen: Man muss billige Bonds aus der Niedrigzinsphase in wesentlich teurere Anleihen umschichten. Dies dürfte besonders viele unprofitable Unternehmen, die zuletzt nicht einmal moderate Zinskosten erwirtschafteten, in eine Krise stürzen. So wie 800 Firmen aus dem Russell 2000, die zuletzt unter diese Kategorie fielen.

Nicht zu vergessen die 31,4 Billionen Dollar an Staatsschulden, bei denen es auch noch und nach um die Umschichtung in teurere Folgekredite kommt. Und die Fed betreibt Quantitative Tightening (Bilanzreduzierung) und nicht Quantitative Easing, damit fällt sie als Käufer der Staatsanleihen aus.

Und wie Sven Henrich hier darstellt, die Zinsaufwendungen für den US-Staat steigen exponentiell_

Wie lange kann das noch gutgehen? Auch die Sparrate der Verbraucher hatte sich bis auf 2,4 Prozent abgesenkt, die Inanspruchnahme von Kreditkarten ist „skyrocketing“.

Persönliche Anmerkung: Es gibt eine Reihe von Ökonomen, die eine weitere stärkere Anhebung der Zinsen verlangen, um der Inflation das Genick zu brechen. Allesamt aus der vermögenden Klasse, von denen wohl keiner Zinsen um 20 Prozent für Kreditkartenschulden bezahlt oder von Paycheck zu Paycheck lebt. In dieser Woche gab es eine Reihe von Daten von Kreditkartenkonzernen, wie Capital One, die berichteten:

Die Kreditqualität der Privatkunden in den USA nehme ab, die Kunden bräuchten länger, um die Zinsen zurückzuzahlen, es würden die Rückstellungen für faule Kredite stark steigen. Genau dies hatte man schon bei den Quartalsberichten der Großbanken gehört, z.B. von Goldman Sachs.

Dennoch verwirrend:

Auf der anderen Seite meldeten die großen Finanzdienstleister Mastercard und Visa zum Wochenschluss hervorragende Quartalsergebnisse, auch gab man gute Ausblicke – von einer Rezession sei bei dem so wichtigen US-Konsumenten immer noch nichts zu verspüren.

Dennoch gilt: Die US Notenbank kann doch nicht annehmen, dass sich Zinssteigerungen von fünf Prozent binnen eines Jahres nicht auf eine hoch verschuldete Wirtschaft extrem auswirken. Wenngleich es einen erheblichen Verzögerungseffekt gibt, da sich viele Schuldner natürlich längerfristig niedrige Zinsen gesichert haben. Aber dies wird nach und nach seine Wirkung zeitigen.

Sven Henrich bringt dies in einem Tweet sehr sarkastisch zum Ausdruck: „Higher for longer is a PR gimmick. The debt construct has made the math impossible. Debt refinancing costs are skyrocketing. The Fed knows this too.“

Noch ein Wort zu den manchmal geforderten positiven Realzinsen. Genau diese werden nicht kommen in einer Welt, die mit 360 Prozent zum Weltsozialprodukt verschuldet ist. Schuldenabbau in dieser Größenordnung geht nicht mehr über Wachstum, sondern nur über Entwertung.

Die Angst vor der Lohninflation

Bei den Inflationssorgen geht es nicht mehr um die Güterinflation, sondern verstärkt um die Lohninflation, speziell im Servicesektor, wo die Arbeitgeber ihre liebe Mühe haben Arbeitskräfte zu finden. Aber auch hier gibt es die Anzeichen, dass es mit den Lohnsteigerungen gesamt, nicht bei manchen starken Unternehmen, so nicht mehr weitergeht. Auch ablesbar an den letzten Arbeitsmarktdaten, der Lohndruck in den USA lässt nach.

Im Tweet von Andreas Steno Larsen eine Grafik, der Trend geht zurück:

Aber auch die US-Arbeitslosenrate kann nicht ewig bei 3,5 Prozent verharren. Zwar hat der Techsektor mit seiner Entlassungswelle von 100.000 gut bezahlten Beschäftigten nur einen kleinen Anteil an der Gesamtzahl der US-Werktätigen. Aber tagtäglich gibt es Meldungen von Entlassungen bei den Firmen, die Quartalszahlen melden. Kurz vor dem Wochenende bei folgenden Firmen: IBM, 3M, Hasbro, Dow Chemical. Aber auch schon ein Indikator einer Fed-Filiale zeigt ein Ende des ultrastabilen Arbeitsmarktes an:

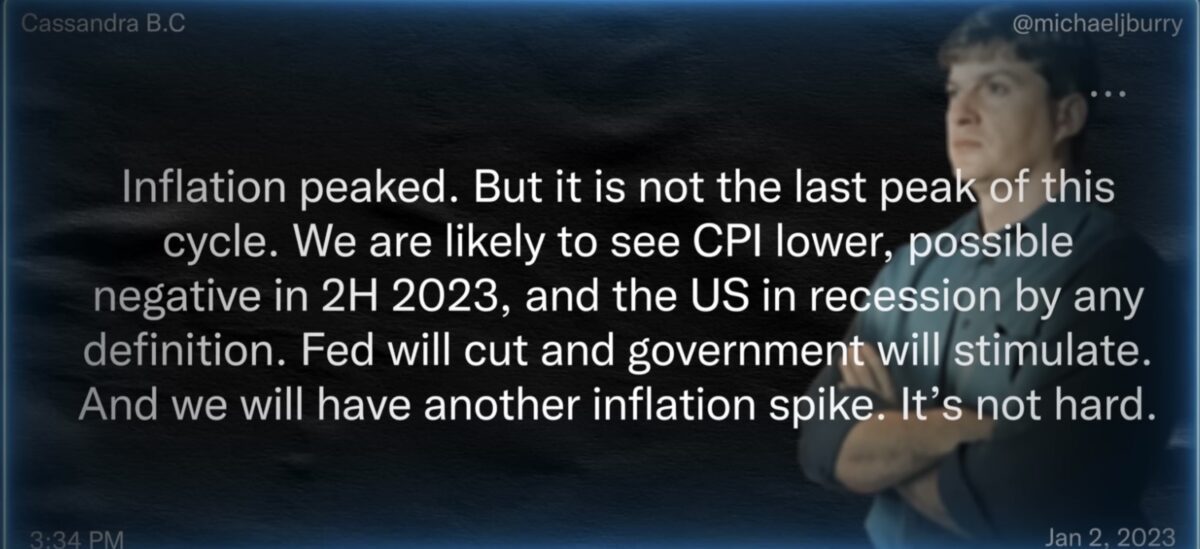

Über allem schwebt dieses Szenario

Auch das könnte passieren. Ein Zwischenaufschwung an den Märkten 2023, also eine fortgesetzte Rally von S&P 500 undd Dax, ausgelöst durch Disinflation und dem Zinspivot. Anschließend die Rückkehr der Inflation.

Aus einem Tweet von Michael Burry:

Dann wären einmal mehr die Skeptiker gelackmeiert, die die Situation aus logischer Argumentation sehr „bearish“ beurteilen, oder short im S&P 500 oder anderen Indizes positioniert sind. Schon selbst erlebt, in mehreren Zyklen: Wer zu früh kommt (als Shortie oder Contrarian), den bestraft manchmal die Börse.

Kurzfristig muss ich daher meine schon mehrfach geäußerte Vermutung wiederholen. Big Money ist sich unglaublich einig über eine nahe und „heftige“ Korrektur. Auch wenn die Deutsche Bank bereits ausschert. Gewinnmitnahmen aufgrund der bisherigen Rally einmal ausgenommen, auch technisch unerlässlich. Wann hatten die Großen schon einmal geschlossen recht? Sehr, sehr selten. Dafür gibt es auch eine markttechnische Erklärung. Wer so von einer Sache überzeugt ist (Baisse in Advance), richtet sich darauf ein, hält Cash oder sichert sich ab. Alles andere wäre schizophren und dann genügt nur ein kleiner Anlass um das Gegenteil der Erwartung zu produzieren – aus Gründen des Wettbewerbs am Markt. Als dass haben wir vermutlich die letzten Tage bereits in Absätzen erlebt.

Fazit und Ausblick: wer gewinnt – die Märkte oder die Fed?

Schon öfters wurde hier von einer Wette der Anleihemärkte gegen die Fed gesprochen, nennen wir es vielleicht besser, die „Antizipation des mathematisch Unerlässlichen“. Die US-Notenbank Fed bekommt eine natürliche Grenze ihrer zinspolitischen Maßnahmen allein schon durch ihren gesetzlichen Auftrag präsentiert. Nämlich für Vollbeschäftigung zu sorgen und für eine gut laufende Volkswirtschaft. Aber hier ist ein neues Problem entstanden: Desto stärker sich die Financial Conditions lockern (hohe Indizes und als Benchmark die fallenden Renditen der zehnjährigen US-Staatsanleihen), desto länger wird die Hochzinsphase der Fed andauern.

Umso größer könnte dann der Schaden für die US-Volkswirtschaft werden, wenn sich in der Folge mehr und mehr Bonds in der Umschichtung auf die wesentlich teureren Nachfolgeanleihen befinden. Und mehr und mehr Konsumenten ohne Sparreserven zur Notmaßnahme Kreditkarte gezwungen werden.

Oder anders ausgedrückt: Zunächst überschüttet man die US-Konsumenten in den Jahren 2020 und 2021 mit Helikoptergeld und billigsten Kreditmöglichkeiten, um – nach einigem Zögern – in das blanke Gegenteil zu verfallen.

Es ist daher nur eine Frage der Zeit, bis die Finanzmathematik zuschlagen, die Fed umsteuern wird. Wann dies genau sein wird, ist das große Rätsel der nächsten Quartale.

Aber dies wird nicht im Ermessen der Federal Reserve liegen, die, wie immer betont, Daten-abhängig (data driven) entscheiden wird. Was nichts anderes bedeutet, als sie weiter eine Getriebene der Märkte sein wird.

Was werden die Aktienmärkte daraus machen im Feuer latenter Unsicherheit? Wie immer kaum zu prognostizieren. Wir befinden uns derzeit in einer Phase des Übergangs, in der jederzeit Überraschendes passieren könnte. Man verlasse sich nicht auf historische Muster, dieser Zyklus ist anders alle seine Vorgänger. Wie lange hatte die Rezession bei Corona gedauert, wie lange der damalige Bärenmarkt?

Der große Abwärtstrend beim S&P 500 ist tatsächlich gebrochen, dieser liegt bei knapp 4000 Punkten, ebenso die 200-Tage-Linie, die sich unter 3950 Punkten befindet. Jetzt auch auf Wochenschluss-Basis und seit mehreren Tagen.

Es könnte beim S&P 500 tatsächlich noch weiter nach oben gehen, so absurd es sich fundamental anhören mag, aber auch „subito“ nach unten. So wie es der legendäre Peter Lynch aber auch Warren Buffett immer wieder festgestellt haben, Märkte sind kurzfristig nicht prognostizierbar. Auch nicht mit Hilfe von Hochleistungssoftware.

Dennoch gibt es jährlich die Auswahl der glücklichen und wechselnden Forecaster. Denn die US-Finanzindustrie giert nach Statistiken und Ranglisten.

Sicher sei nur, dass die Börsen langfristig stiegen, weil eben die Unternehmen „durchschnittlich“ acht Prozent pro Jahr erwirtschaftet hätten. Das sei das einzig Verlässliche, seit mehr als 100 Jahren.

Was wird die Fed nächsten Mittwoch beschließen? Eine Zinsanhebung um 25 Basispunkte, wie selbst angekündigt und von den Märkten auch erwartet? Die US-Notenbank ist bei den letzten Sitzungen nie von ihrem angekündigten Fahrplan abgewichen. Es wäre auch in der jetzigen Situation ein großer Schock für die Weltmärkte, denn damit würde die zweijährige US-Staatsanleihe in Richtung fünf Prozent steigen, ein Run auf den US-Dollar einsetzen, der sehr viele Märkte, besonders die in Dollar verschuldeten Emerging Markets in große Schwierigkeiten bringt. Es geht bei diesem Zinsniveau nicht mehr nur um die Inflationsbekämpfung in den USA. Die Welt braucht US-Dollars.

Die EZB könnte dabei kurzfristig sogar noch etwas aggressiver vorgehen, denn man rennt den USA im Zinsniveau noch ein Stück hinterher. Das Problem ist für viele Nationen nach wie der starke Dollar. Weil man bei dessen Aufwertung mehr in eigener Währung für Rohstoffe und Energie bezahlen müsste, das Kapital aus dem Land herausflösse.

Anders die USA, die sich zudem in der eigenen Weltleitwährung leichter verschulden kann. Selbst bei einer Lohn-Preis-Spirale bliebe das Kapital im eigenen Lande. Sollten die USA nach Corona und der Energiepreiskrise schon wieder einen strategischen Vorteil besitzen?

Kommentare lesen und schreiben, hier klicken

1929 bis 1955, rein Statistisch warten auf den alten Stand.

1968 bis 1982,rein Statistisch warten im Seitwärtstrend.

2000 bis 2011, rein Statistisch …………………

2011…….jetzt geht die Party richtig los…………

Statistisch jährlich über 8%.

Leider immer diese Aussetzer und Herzrytmusstörungen.

Wie Sie schon sagen Herr Müller, immer wieder anders.

Jetzt ist KRIEG.

Die Rüstungsproduktion läuft langsam auf Hochtouren,

Die BIP Statistiken sind nach oben gesichert…

Wichtig ist, das das Geld der Arbeiterklasse entwertet wird, damit diese weiter arbeitet und sich nicht im letzten Lebensdrittel ausruhen kann. So kann auch das sorgenfreie Leben der Pharao-Klasse (Harz 4 und so), weiter finanziert werden. Auch das Leben der Priester-Klasse (Politiker und hohe Beamte und so) geht dann sorgenfrei weiter. Die Arbeiterklasse hat keine Lobby. Man, ich bin nicht mal links und schreibe sowas….

Ich bin auch nicht links, wenn ich aber sowas höre, habe ich durchaus

gewisses Verständnis:

https://www.ndr.de/nachrichten/info/Corona-Milliardenverschwendung-bei-PCR-Tests,audio1292116.html

Die Kohle wird rausgehauen, Pfizer ist der nächste Fall, dann Ukraine, ein Fass

ohne Boden auf Jahrzehnte, usw.

@Manuhiri

Man muss doch kein Linker sein, um zu wissen, dass die CDU/CSU notorisch unfähig ist und eine genetische Immunschwäche gegenüber Lobbyisten besitzt. Das ist seit mindestens 60 Jahren ein offenes Geheimnis.

Was den Rest betrifft, vertreten Sie ja durchaus rechte Positionen. Konkret also die Ablenkungsmanöver und Nebelkerzen, die Sie und @Marco O. an dieser Stelle mit Hartz-4- und Ukraine-Themen zum Artikel über FED und S&P 500 präsentieren.

Wie wäre es damit.. die FED zieht es einfach durch, ohne Rücksicht auf Verluste. Um der Sache Nachdruck zu verleihen gibt es entweder einen großen oder noch mehrere kleine Zinsschritte, weit über 5%. Oder die Zinsen bleiben sehr sehr lange oben, bis es auch der Letzte begriffen hat. Die Alternative dazu wäre, dass der FED die Zügel aus der Hand genommen werden und sie zum Spielball der Märkte wird. Den Spruch „never fight the fed“ könnte man dann aus dem Vokabular streichen und der Markt würde zukünftig ständig gegen die FED spekulieren. Langfristig wäre die Alternative damit viel schädlicher und das wird die FED vermutlich nicht zulassen.

Die FED wird nichts durchziehen, fährt sie die US-Wirtschaft in eine ernste Rezession, dann hagelt es Rücktritte. Langfristig ist nur ein Niveau kleiner oder gleich der Inflation denkbar, um die Geldmenge wieder an die Realwerte anzupassen. Das kann aber in dem Fall nur durch monetäre Anpassung der realen Vermögen geschehen. Der andere Weg läuft über Produktivität und reales Wachstum. Ich denke nicht, daß letzteres so einfach erreichbar ist.

ich denke auch das die FED das Ganze langsam und sorgsam, aber mit Nachdruck angehen wird, Bilanzsumme langsam verringern und Zinsen langsam und wie vorgegeben steigern…da wir uns in einem Wirtschaftskrieg USA gegen China befinden, was vor 2-3 Jahren noch mehr thematisiert wurde und jetzt ein wenig aus dem Blick gerät, denke ich, dass die USA kein Interesse haben werden den Druck rauszunehmen. Und wenn das bedeutet, dass die Emerging Markets darunter leiden werden, dann wird das so sein…wichtig ist, dass der Druck auf China hochgehalten wird, dass dort kein ausländisches Geld reinfließen kann, bis die Chinesen quietschen und irgendwann die Amis als erste Investoren wieder anfangen dürfen…dazu eine Anekdote aus der Schulzeit: Wir hatten einen sehr guten Schüler in der Klasse, der aber recht (vor)laut war und dauern seine Kumpels um sich herum mit angesteckt hatte…die Lehrer waren immer bemüht ihm etwas anzuhängen, in dem sie in kurzfristig zu mündlichen Kontrollen aufgerufen hatten, aber er war so clever, dass er den Stoff so nebenbei verstanden hat und immer parieren konnte…ein Frontalangriff war daher sehr schwierig und die Lehrer die dies versuchten wurden am Ende eher noch ausgelacht. Eine Biolehrerin hat das cleverer gemacht…die hat immer die Bande um ihn herum zur mündlichen Leistungskontrolle zitiert…die waren aber nicht so weit und nicht so clever, so dass dort schlechte Noten die Folge waren und die Gruppe in diesen Biostunden von Zeit zu Zeit leiser wurde und auch der gute Schüler am Ende keinen Partner mehr hatte zum quatschen…ich empfinde das heutige Verhalten der USA ggü. dem Schüler China ähnlich…auch wenn es gedauert hat bis die Klasse entgültig leise war…am Ende war die Lehrerin die Gewinnerin und konnte nach ihrem Gesamtsieg auch die Früchte des Kampfes ernten