Bei der Berichterstattung über S&P 500 und DAX 40 hieß es in letzter Zeit immer öfter: Investoren hoffen auf eine Jahresendrally. Warum eigentlich, läuft die nicht schon längst? Nachdem der amerikanische Leitindex seit seinem Tief Anfang Oktober um nicht weniger als 12 Prozent und sein deutsches Pendant gleich um fast 23 Prozent gestiegen sind – in den letzten sechs bis acht Wochen.

Klar sind die Indizes damit deutlich überkauft, der Volatilitätsindex VIX und andere technische Parameter senden höchste Alarmsignale. Damit liegt eine Korrektur des Aufwärtstrend in der Luft, zumal der US-Notenbank die so oft angesprochene Lockerung der Financial Conditions alles andere als gelegen kommt. Mitte Dezember gibt es die nächste Leitzinsentscheidung und eine Pressekonferenz bei der Fed-Chef Powell wieder Luft aus den kurzfristig aufgeblähten Indizes ablassen könnte.

Auf der anderen Seite gibt es jene Marktteilnehmer, die wissen, dass er das Spiel nicht überziehen kann, der resultierende Schaden für eine überschuldete US-Gesellschaft wäre zu groß. Hinzu kommt, dass es bis zu den Weihnachtstagen nur noch 20 Handelstage sind, in denen jede Menge Kapital an die Märkte gelangt, viele Milliarden an Dollars in Form von Aktienrückkäufen. Und es gibt immer noch unterinvestierte Manager, solche, die ihrer Benchmark ganz gewaltig hinterherrennen. Um dann zum Jahresultimo mit einer Underperformance in den Fondsprospekten zu stehen.

In den nächsten vier Wochen gibt es nicht nur das Window Dressing, das Aufhübschen vor dem Jahresende, sondern noch ein jährlich wiederkehrendes Ritual: Die Hoffnung auf die Santa Claus Rally, als Bezeichnung für die oft ertragreiche Periode für die fünf letzten beziehungsweise ersten beiden Tage vor und nach dem Jahreswechsel.

Zunächst aber ein Rückblick auf die verkürzte Thanksgiving-Woche.

S&P 500 und Dax: Wo bleibt die Korrektur der Herbstrally?

Seit dem Tief vom 12. Oktober geht es beim S&P 500 aufwärts, seit seinem Jahrestief von 3580 Punkten ist der Leitindex vor dem Wochenende bis auf 4026 Zähler gestiegen. Ein Plus von etwa 12,5 Prozent, damit ist bereits die Hälfte der Gesamtverluste des Jahres 2022 ausgeglichen. Auch in der kurzen Thanksgiving-Woche kam es zu weiteren Zuwächsen. Bei Dow Jones und S&P 500 mit knapp zwei Prozent, selbst der schwächelnde Technologie-Index Nasdaq konnte um ein Prozent zulegen.

Der Future des S&P 500 in der Jahresübersicht, ein wildes Auf- und Ab, mit bisher übergeordneter Abwärtstendenz:

Und erst unser Dax 40, der sein Jahrestief von 11.862 Punkten schon am 29. September erreicht hat. Hier geht es nun schon acht Wochen in Folge aufwärts. Auf zuletzt 14.541 Punkte, ein Plus von 22,5 Prozent. Wann hatte es zuletzt eine solche Divergenz zwischen der Entwicklung der großen Leitbörse in den USA und seinem kleinen Bruder in Europa gegeben?

Der Dax hat eigentlich seinen Abwärtstrend beendet, aber was ist dies ohne die Unterstützung der Wall Street wert? Zur Entwicklung des deutschen Leitindex gleich mehr.

S&P 500 und Dax: Warum steigen die Indizes trotz der angekündigten Rezession?

Dies ist vermutlich das derzeit verwirrendste Rätsel, welches der Markt Anlegern vorsetzt. Die Bewertung des S&P 500 ist nach der Herbstrally deutlich angestiegen, auf ein KGV von über 18. Ist der Markt im Falle einer Rezession, bei auch nur einer milden, nicht viel zu teuer? Müsste er nicht doch noch auf 3300 Punkte beim S&P 500 fallen, der so häufig angedeuteten Zielmarke für das erste Quartal des neuen Börsenjahres?

Sollte der Markt trotz all der Warnungen von allen Seiten über Wochen hinweg, sich so fehlentwickelt haben und wissen es die Analysten besser als Mr. Market?

„Look at the Markets“, heißt eine Empfehlung, sich nicht gegen die Entwicklung zu stellen.

Marktteilnehmer sind oftmals irrational bei der Beurteilung von Einzelwerten, dafür gibt es zu jeder Zeit genügend Beispiele.

Lesen Sie auch

Natürlich sind Börsenindizes keine sicheren Hinweisgeber für die Entwicklung einer Wirtschaft, aber in Summa sind sie eben doch besser als einzelne Indikatoren, die kein verlässliches Gesamtbild ergeben können. Denn bei den Aktionären gibt es Abertausende von Firmeninsidern, die die geschäftliche Lage ihres Unternehmens beziehungsweise deren Erwartungen kennen und einpreisen. Und natürlich wieder auspreisen, wenn sich neue Faktoren ergeben. Aber es gibt speziell in Bärenmärkten sehr häufig, wie in diesem Jahr erlebt, technisch getriebene Short Squeezes, die nichts mit den Aussichten der Unternehmen zu tun haben.

Weil sich Investoren so sicher sind, dass die Märkte fallen müssen und Put-Optionen als ganz sichere Gewinnmöglichkeit eingeschätzt werden.

Anschließend lässt deren (Zwangs-)Eindeckung den Markt wie ein Casino aussehen.

Vieles war aber auch fundamental getrieben, weil durch die immer rigidere Geldpolitik der Notenbank ein immer größerer Gegenwind entstand: Durch höhere Leitzinsen bei gleichzeitig hartnäckigen Inflationsraten.

Aber warum sollte sich dies jetzt geändert haben, nach der fast zweimonatigen Rally bei S&P 500 und Dax? Warum könnten wir nicht gerade die Bärenmarktrally Nummer fünf in diesem Jahr erleben?

Der Unterschied ist wohl die Entwicklung der Inflation und der Hinweis von der Fed selbst auf eine langsamere Gangart bei der Zinsanhebung.

Fast täglich werden Vergleiche herangezogen mit den Konjunkturzyklen nach 1982, 1994, 2001 , 2007, selbst die 1970-er-Jahre werden beispielhaft genannt. Es wird auf das todsichere Rezessionssignal einer inversen Zinskurve verwiesen und auf jede Menge anderer Indikatoren aus der Vergangenheit.

Aber haben wir nicht gelernt, dass dieser seltsame Zyklus ganz anders ist als frühere, entstanden aus einer biblischen Geldflutung aufgrund einer weltweiten Pandemie, großen Lockdowns in China, wo gigantische Lieferengpässe auftraten, wegen einer Handvoll Corona-Fälle, die die chinesische Regierung dennoch veranlasste den mit Abstand größten Hafen der Welt in Shanghai für zwei Monate stillzulegen? Gefolgt von einem Angriffskrieg in Europa mit einer veritablen Energiekrise.

So hat der Chefökonom der Europäischen Zentralbank, Philip Lane, auf den sich Christine Lagarde so stützt, selbst zugegeben, sich in der Inflationsentwicklung deshalb getäuscht zu haben, weil alle Modelle der Vergangenheit versagt hätten?

Also könnte es nicht sein, das wir hier einen ganz anderen Verlauf kriegen, etwa eine nur milde Rezession in Europa und in den USA, die aber schon teilweise eingepreist ist?

Nur so als Denkanstoß und als Erklärung dafür, warum die Kurse partout nicht weiter gefallen sind: Beim S&P 500 in Richtung 3000, beim DAX in Richtung 10.000 Punkte. Der US-Leitindex steht jetzt auf dem Niveau vom Frühsommer 2022 – und da lagen die Leitzinsen bei 1,75 Prozent.

Sicherlich ist das eine gewagte These, aber bereits die nächsten Wochen werden zeigen, wohin sich die Wirtschaft entwickeln wird. Die Firmen lassen ihre Investoren nicht völlig im Dunkeln. Es gibt regelmäßige Midquarter-Updates und Gewinnwarnungen. Ein großer Abschwung bei den Gewinnen kommt ganz selten aus dem Nichts – außer bei externen Schocks -, ansonsten arbeiten dies die Anleger nach und nach in die Indizes ein. Daher wird es nach jederzeit möglichen Gewinnmitnahmen in dieser Rally spannend, spätestens nach der Zinsentscheidung der Federal Reserve am 14. Dezember.

Die große Frage lautet dann, wird man nicht endlich eine Rezession einpreisen und wenn ja, wie stark?

Der Dax 40, stärker als die Wall Street

Über die gegenwärtige Stärke des deutschen Leitindex Dax 40, aus markttechnischen und fundamentalen Gründen, hatte ich schon in den letzten beiden Samstagsartikeln gemutmaßt: Über den Anteil angelsächsischer Investoren, deren Unterinvestition und deren Leerverkäufe. Über die niedrige Bewertung des Index im Vergleich zu den US-Indizes, bei Dax-Gewinnen, die immer noch in der Nähe des Hochs vom Jahre 2021 (130 Milliarden Euro, bei einer Marktkapitalisierung von aktuell 1,5 Billionen Euro) liegen können und weiteren Argumente für die seltene Outperformance gegenüber der Wall Street. Nicht zu vergessen die Kursentwicklung des Verhältnisses Euro/Dollar.

Die jüngsten Entwicklungen bestätigen ein wenig den derzeitigen Rückenwind für den Dax aus tiefer Konjunkturdepression: Der stärker als erwartete Anstieg des Ifo-Index, einer Umfrage unter 9000 Unternehmenschefs in Deutschland.

Oder beim Einkaufsmanagerindex, der sich mit 46,4 Punkten wieder in Richtung Wachstumsschwelle von 50 Punkten bewegt.

Oder der Anhebung des Wachstums für das Bruttoinlandsprodukt Deutschlands for das dritte Quartal 2022 auf 0,4 Prozent. Wo man nach der Gaspreisexplosion im August ursprünglich mit einer Schrumpfung gerechnet hatte.

Jetzt da die Berichtssaison für Q3 zu Ende ist, kann man feststellen, dass kaum eine Firma die Erwartungen für das vierte Quartal herabsetzen musste. Zumeist wurden die Prognosen bestätigt. Was aber dann auch bedeutet, dass die Dax-Unternehmen so viel verdienen wie im Jahre 2021. Warum ist der Markt dann aktuell überteuert? Natürlich, wenn eine deutliche Rezession kommt, dann relativiert sich das niedrige KGV von 13 umgehend.

Kann diese Phase der Übertreibung beim Dax noch andauern?

Die kleine Anomalie in der Entwicklung der Indizes ist den Investoren nicht verborgen geblieben. An der Euwax in Stuttart wurde in dieser Woche eine starke Absicherungsquote bei Privatanlegern festgestellt, so hoch wie in den vergangenen zwölf Monaten nicht mehr. Ein Umfrage unter Profis ergab außerdem, dass diese ihre Put-Absicherung in den vergangenen Tagen trotz Kursanstiegen nicht aufgelöst haben. Auch seien Shortseller nicht in großem Stile aus ihren Positionen ausgestiegen, sollten die Börsen also nicht korrigieren, entstünde von dieser Seite erneuter Aufwärtsdruck. So irreal sich dies auch anhören mag.

Aber fast 2700 Punkte Kursanstieg beim Dax in acht Wochen sind einfach extrem, eine Konsolidierung von 300 bis 400 Punkten vor Wochenfrist war einfach zu gering für eine Marktbereinigung.

Die derzeitige Rally könnte aus der Sicht der Bären weiter so interpretiert werden: Die Jahresendrally ist gelaufen, „der Drop ist gelutscht“.

Eine Argumentation, die für unseren Exportindex nicht zu vernachlässigen ist, lautet: Die Entwicklung der globalen Konjunktur wird für den Dax zum Gradmesser, der inflationsmindernde Absturz der Frachtraten auf hoher See beinhaltet auch eine andere Botschaft – die Weltwirtschaft kühlt sich ab.

S&P 500: Bisher ohne großen Rückschlag, nicht das Wunschszenario Vieler

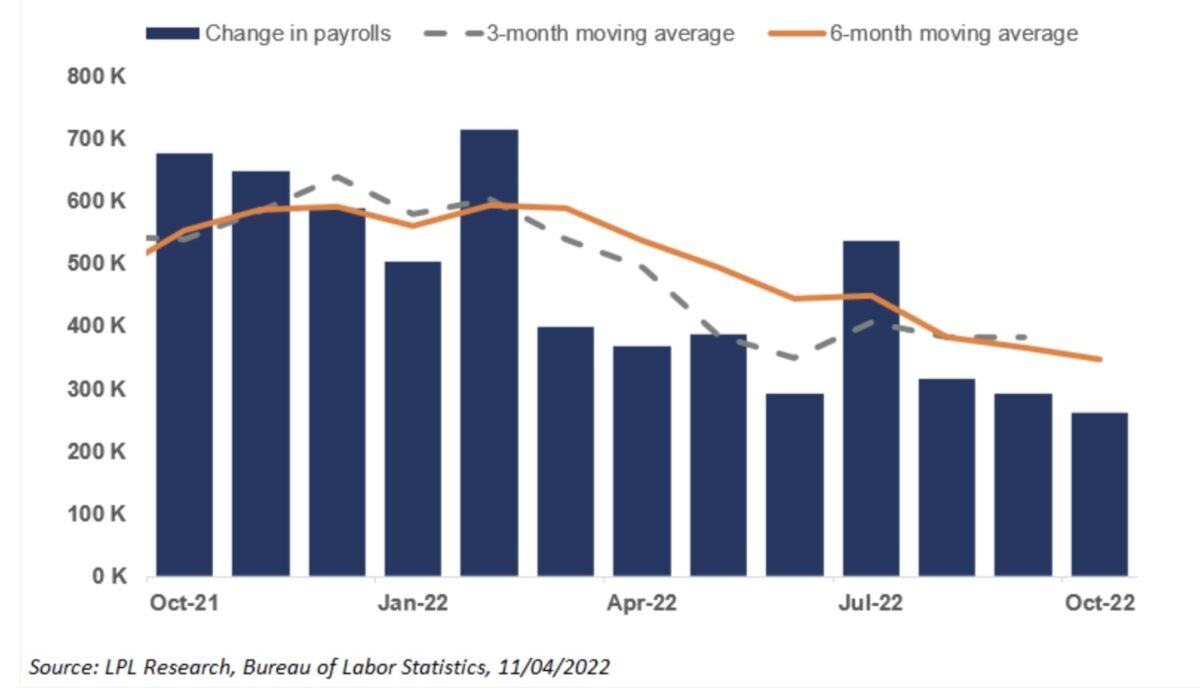

..vor allem nicht der US-Notenbank Fed. Denn diese möchte das Mismatch zwischen Angebot und Nachfrage korrigieren, der so oft strapazierte Begriff der „Financial Conditions“ macht die Runde, die sich nach der großen Rally des Herbstes bereits wieder stark gelockert haben. Droht also erneut eine Zinskeule à la Jackson Hole bei einer Rede von Jerome Powell am Mittwoch? Nicht unbedingt, denn zum einen sind seither die Zinsen um 150 Basispunkte angehoben worden und diese dürften erst Wirkung zeigen – mit zeitlicher Verzögerung. Was bereits geschieht, ersichtlich an der Inflationsrate, am Arbeitsmarkt mit Spuren der Abkühlung.

Hier die Entwicklung der neu geschaffenen Stellen:

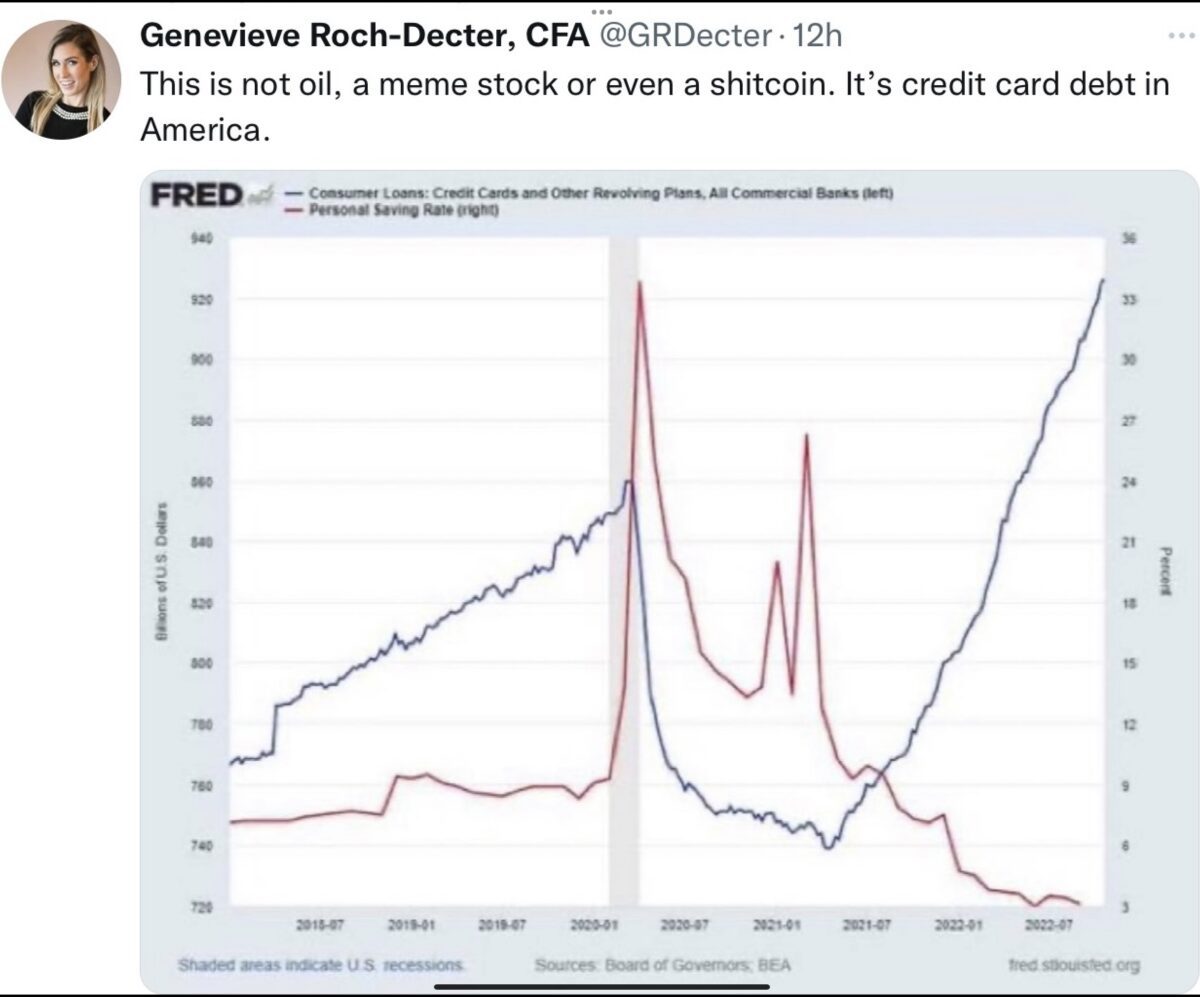

Aber speziell auch bei den Divergenzen zwischen der Verschuldung der US-Konsumenten und der rekordtiefen Absenkung der Sparrate: Wann macht sich dies im Konsum der USA bemerkbar, der wichtigsten Größe für die US-Wirtschaft überhaupt.

Hier im Tweet von Roch-Decter, die destruktive Schere:

Aber übergeordnet stellt sich eine Situation dar, die all denen zu denken geben müsste, die von weiteren deutlichen Zinsanhebungen der Notenbanken ausgehen. Die Gesamtverschuldung der Welt liegt mittlerweile bei weit über 300 Billionen Dollar, ein Anstieg der globalen Zinsen von nur einem „weiteren Prozent“ würde eine Zinsbelastung à la Longue von zusätzlichen 3 Billionen Dollar pro Jahr zur Folge haben.

Aber wie hoch ist das Bruttosozialprodukt der Weltwirtschaft? Im Jahre 2021 lag dieses laut statista bei 96,3 Billionen Dollar. Hier werden Grenzen sichtbar, für die USA, für die Industriestaaten sowie für die Emerging Markets, die in US-Dollar verschuldet sind.

Bedenkenswert ist auch: Derzeit warnen viele Analysten aus der gesamten Finanzszene vor einem Rückschlag, der nach einem solchen extremen Anstieg kommen muss. Eben dann wird der Rückschlag nicht so leicht kommen – oder zumindest nicht sogleich.

S&P 500: Marktbelastung Tax Loss Selling

Was als kleines Damoklesschwert über den Märkten hängt und vor allem über dem Technologie-Index Nasdaq, ist eine steuerrechtliche und markttechnische Spezialität. Besonders in Jahren mit großen Verlusten in bestimmten Sektoren. Man trennt sich von den Verlierern, um die Verluste steuermindernd ins neue Jahr zu transferieren.

Was zu mehreren Konsequenzen führt: zum einen werden die schon stark gebeutelten Werte, wie zum Beispiel aus dem Technologiesektor (Meta und Co.) nochmals belastet und damit auch der Index. Zum anderen werden aber auch große Chancen für das neue Jahr generiert, wenn sich die Wachstumsgeschichte einiger großer Tech-Werte als nachhaltiger erweist. Aktien, die dann von einem sehr niedrigen Level aus nach oben gehen können. Desto tiefer der Fall, desto höher die Anstiegschancen – finanzmathematisch.

Die Frage ist nur, wann diese Verkäufe stattfinden?

Fazit

Tag für Tag wird eine Korrektur der Herbstrally bei S&P 500 und Dax angemahnt, diese ist zweifelsohne überfällig. Nach dem fulminanten Anstieg wäre ein Rücksetzer von fünf/sechs Prozent durchaus normal. Zumal es bei den opulenten Verlusten selbst bei schwergewichteten Aktien jederzeit zu steuerlich induzierten Verkäufen kommen kann. Aber der anderen Seite bleiben die Gründe für ein paar Zusatzprozente bis zu den Feiertagen erhalten. Zusammengefasst: Buybacks, Underperformance aktiver Fonds, Put/Call-Ratio, Cash-Quote, FOMO.

Derzeit liest man am häufigsten:

Ja, wir werden eine Jahresendrally an den Kapitalmärkten erleben, die uns vielleicht sogar bis ins erste Quartal des nächsten Jahres begleiten könnte. Allerdings versehen mit dem Hinweis, dass die Jahresendrally nicht der Beginn eines neuen Bullemarktes sein wird. Deshalb sei bei bestimmten Aktienmarkt-Ständen Vorsicht geboten.

Klingt aus jetziger Sicht sehr logisch, schließlich ist die Wahrscheinlichkeit für eine Rezession in 2023 deutlich gewachsen. Aber warum preisen die Börsen dies nicht mit fallenden Notierungen ein? Bei externen Schocks (wie bei Corona im März 2020 oder dem 11. September) ging die Neubewertung in wenigen Tagen vonstatten, ansonsten ist dies ein längerer Prozess.

Wie bereits einige Male erwähnt: Es gibt keine Rezession, ohne dass sich dies in den Börsenkursen vorher abgezeichnet hätte. Zunächst fallen Indizes wie der S&P 500 in den USA oder Dax in Deutschland, dann kommt die offizielle Bestätigung durch die Statistikämter, nicht umgekehrt.

Könnte also noch spannend werden, der Jahresausklang 2022: die Entwicklung von Zinsen und Inflation, das Thema Rezession und die Bewertungsfrage. Wenn es zu einer Schrumpfung der Wirtschaft kommen sollte, zu rückläufigen Gewinnen, diesseits und jenseits des Atlantiks, dann müssen dies die Indizes anzeigen.

Vielleicht liegen aber auch die großen Adressen wieder einmal schief mit ihrer Konjunkturprognose?

Kommentare lesen und schreiben, hier klicken

Pingback: S&P 500 und Dax: Die Jahresendrally – läuft sie schon längst? – bie-rocket-mobe.instawp.xyz