Zu Wochenschluss nach den US-Arbeitsmarktdaten dann doch noch die Rally bei S&P 500 und Dax – und das trotz einer weiter rigiden Geldpolitik der US-Notenbank Fed.

„Die Inflation ist die größte Bedrohung für die US-Gesellschaft, nicht eine mögliche Rezession“, so könnte man die Aussagen verschiedener Fed-Offizieller im Hinblick auf die weiter „hawkishe“ Geldpolitik der Federal Reserve deuten. Aber befindet sich die Inflation in den USA nicht deutlich im Sinkflug, ebenso wie manche Frühindikatoren? Ist das Starren der Fed auf rückläufige Indikatoren wie den US-Arbeitsmarkt die effiziente Methode zur Konjunktursteuerung – oder riskiert man in absehbarer Zeit hierdurch nicht eine veritable Wirtschaftsschrumpfung, angesichts riesiger und noch weiter steigender Schulden in den USA? Die Märkte glauben der Notenbank immer weniger, dem „longer for higher“, sowohl die Kapitalmarktzinsen als auch der Dollar reagieren nicht mehr auf die Beteuerungen der US-Notenbank.

Der gestrige US-Arbeitsmarktbericht war sehr stark, trotzdem achteten die Märkte nicht auf die rekordtiefe Arbeitslosenrate. Der Fokus lag auf der rückläufigen Lohninflation und auf den schwachen Frühindikatoren. Die Hoffnung auf ein baldiges Ende der monetären Straffung bekam plötzlich wieder Nahrung. Ganz im Gegensatz zu den Statements der Fed-Offiziellen. Man wird wohl nicht lange auf eine Replik der Notenbanker warten müssen.

Zunächst ein Blick auf die erste „verkürzte“ Handelswoche in den USA und der Entwicklung bei S&P 500 und auch Dax.

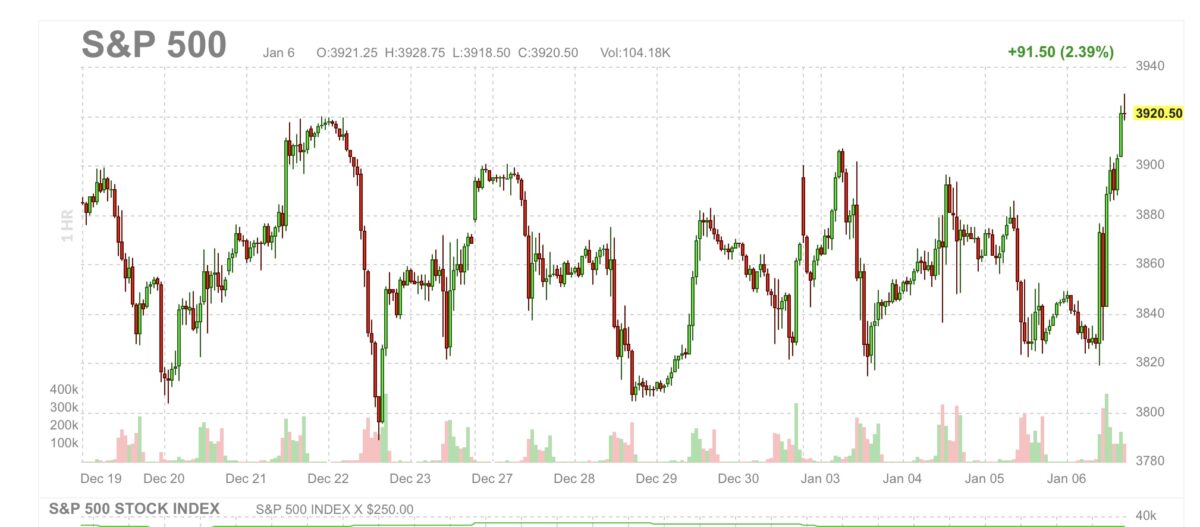

S&P 500: Eine fünfte Verlustwoche verhindert

Was für ein Geschaukel beim S&P 500, dem größten Index der Welt.

Der Chart des S&P 500 Futures zeigt: Zeichen der Unsicherheit der Investoren. Zinsfurcht, Rezessionssorgen, aber unterschwellig die Hoffnung auf ein Ende des Zinsstraffungszyklusses:

Eigentlich lief der Markt seit Mitte Dezember nur seitwärts. Es hätte die fünfte (leichte) Verlustwoche für den S&P 500 werden können. Wenn es nicht den Tag mit dem großen Arbeitsmarktbericht am Freitag gegeben hätte. Es wurden mehr Stellen geschaffen als erwartet (223.000 statt 200.000), die Arbeitslosenrate fiel auf das Rekordtief seit Jahrzehnten mit 3,5 Prozent.

Aber worauf sich die Investoren fixierten, war das geringer als erwartete Lohnwachstum von 0,3 Prozent gegenüber Dezember (Vormonat plus 0,6 Prozent). Dazu kamen die üblichen Revisionen der letzten Daten. Aber im Grunde waren die „explosiven“ Börsenreaktionen wieder einmal dem Delta zwischen negativen Erwartungen und einem leichten Übertreffen dieser Annahmen geschuldet.

Konkret: Nach den starken Daten zum Arbeitsmarkt auf dem Privatsektor und dem Dauerfeuer der Fed-Gouverneure zum noch langen Zinszyklus (higher for longer) waren die Anleger in Deckung gegangen. Die Folge war wieder einmal eine sehr seltsam anmutende Kursreaktion, die Viele immer wieder zum berühmten Casino-Vergleich animierten. Dabei ist es das Reflexive (die Rückkoppelung) an den Märkten, indem Teilnehmer aus den Erfahrungen der Vergangenheit zu lernen versuchen. Bei den letzten starken Arbeitsmarktdaten waren die Kurse gefallen, dem wollte man vorbeugen. Nicht noch einmal in die Falle tappen – die Folgen sind dann häufig Eindeckungen und erzwungene Käufe.

Lesen Sie auch

Aber wir sollten eines nicht übersehen: Der Pessimismus der Großinvestoren ist groß, es besteht eine große Einigkeit von Big Money, dass am Markt in absehbarer Zeit neue Tiefs erreicht werden. Die Cash-Bestände der „Großen“ sind nach wie vor üppig, zwischen 5,5 und 6,5 Prozent, je nach Umfrage. Wenn da nur ein wenig davon an den Markt gelangt!

Eine Kombination vieler technischer Faktoren sowie des Sentiments der Anleger führte am Freitag zu folgenden Tagesschlussständen:

Dow Jones: plus 2,12 Prozent – 33.629 Punkte

S&P 500,: plus 2,28 Prozent – 3895 Punkte

Nasdaq Composite: plus 2,56 Prozent – 10.526 Punkte

Russell 2000: plus 2,26 Prozent – 1792 Punkte

Dax 40: plus 1,2 Prozent – 14.610 Punkte

Volatilitätsindex VIX: minus 6,1 Prozent auf 21,09 Punkte

Nach einem sehr unruhigen Start ins neue Jahr verhalf der große Anstieg am Freitag dem Leitindex S&P 500 noch zu einem positiven Jahresstart von plus 1,45 Prozent. Ein erster kleiner saisonaler Hinweis?

US-Anleihemarkt: Hat man wieder einmal den Schalter umgelegt?

Am Tag der Arbeitsmarktdaten kam es nicht nur zu einer großen Hausse an den Aktienmärkten, auch die US-Anleihemärkte reagierten: Die 2-jährige T-Note endete bei 4,24 Prozent, die 10-jährigen Staatsanleihen gar bei nur noch 3,55 Prozent. Vor zwei Wochen stand die Benchmark für alle möglichen Kreditarten in den USA noch bei 3,90 Prozent. Trotz eines „hawkishen“ verbalen Feuerwerks vieler Fed-Mitglieder. Was bedeutet dies? Die Bondmarkt rechnet mit einer starken Wirtschaftsabschwächung, auch damit, dass es bald vorbei sein wird mit der Straffung der Zinsen. Eine Wette gegen die Fed?

Der phänomenale Jahresauftakt des Dax 40

Mit dieser Entwicklung des deutschen Leitindex Dax haben wohl nur wenige gerechnet. Der deutsche Leitindex schloss am Freitag bei 14.610 Punkten, bei Xetra-Schluss, nachbörslich waren sogar noch 50 Punkte mehr. Auf Wochensicht ist dies ein Plus von 4,3 Prozent, oder über 600 Punkte in der ersten Börsenwoche des Jahres.

Im Prinzip war es aber nur eine Fortsetzung der Herbstrally, die den Dax von den Septembertiefs von unter 12.000 Punkten bis auf über 14.500 Zähler Anfang Dezember geführt hatte. Was waren mögliche Gründe?

Rechnete man im Frühherbst noch fest mit einer ausgeprägten Rezession im Winterquartal, so wurde diese nach und nach durch die meisten Wirtschaftsinstitute nach unten revidiert. Selbst der so aussagekräftige Ifo-Index stieg drei Monate in Folge (von 84,5 auf 88,6 Punkte), was man bisher als neuen Trend interpretierte.

Jetzt kam aber auch noch das Wetter mit rekordhohen Temperaturen zu Hilfe. Die Folge: Nach wie vor fast volle Gasspeicher, Gaspreise, die auf Niveaus von vor dem Ukraine-Krieg gesunken waren – die befürchtete Energiekrise dürfte in diesem Winter ausbleiben. Die Dax-Unternehmen sollten im Jahr 2022 so viel verdient haben wie im Jahr zuvor (über 130 Mrd. Euro), damit ist der Dax immer noch attraktiv bewertet (KGV 13/14). Die Großanleger, die monatelang von einem Investment beim Dax abgeraten hatten, dürften ihre Einstellung ein wenig revidiert haben.

Aber das ist die letzte Entwicklung, wie stark die Konjunktur in Zukunft beeinträchtigt wird, hängt natürlich in großem Maße auch von der Geldpolitik der großen Notenbanken ab.

Die Stärke der US-Konjunktur, stimmt diese Annahme der Fed?

Am 16. März 2022 hat die Fed mit der Straffung der Geldpolitik begonnen, zunächst mit einem kleinen 25 Basispunkte-Schritt, der insgesamt 400 weitere Basispunkte in Rekordzeit gefolgt waren. Wie zuletzt im Dezember in einem verringerten Ausmaß (50 BP), aber die US-Notenbank weist mit Nachdruck und in immer kürzeren Abständen durch ihre Vertreter darauf hin, dass man nicht ruhen werde, bis der Auftrag erledigt sei. Die Bekämpfung der inakzeptablen Inflation bis auf das Zielniveau.

Vom aktuellen Niveau von 4,50 Prozent sollten die Leitzinsen auf über fünf Prozent steigen und dort längere Zeit verweilen. Die Fed betont stets die Stärke des Arbeitsmarktes – was auch am Freitag wieder bestätigt wurde und auf die Lohninflation im Servicesektor.

Sich aber immer auch auf eine starke US-Konjunktur stützend, die zuletzt sich mit über drei Prozent in Q4 gewachsen sein soll. Aber all dies (besonders die Arbeitsmarktdaten) sind ein Blick in den Rückspiegel.

Anders die Indikatoren, die in die Vergangenheit blicken, gibt es den Index der Frühindikatoren des Conference Board, der bereits seit sechs Monaten fällt. Ein sehr aussagekräftiger Indikator, der zehn Einzelindikatoren bündelt und der Eindeutiges signalisiert:

Am Freitag kamen frische Daten für die Wirtschaft der USA, in Gestalt des ISM-Einkaufsmanagerindex für Dienstleistungen für den Monat Dezember. Diese waren von 56,5 Punkten im Vormonat auf 49,6 Punkte in den Schrumpfungsbereich gefallen. Der tiefste Wert seit dem Corona-Einbruch und zusammen mit dem Index für das Verarbeitende Gewerbe (48,4 Punkte) ein weiteres Indiz für eine sich bald deutlich abschwächende US-Wirtschaft.

Dabei ist der Servicesektor mit seiner Lohnentwicklung ein Hauptargument für eine länger andauernde straffe Geldpolitik der Fed.

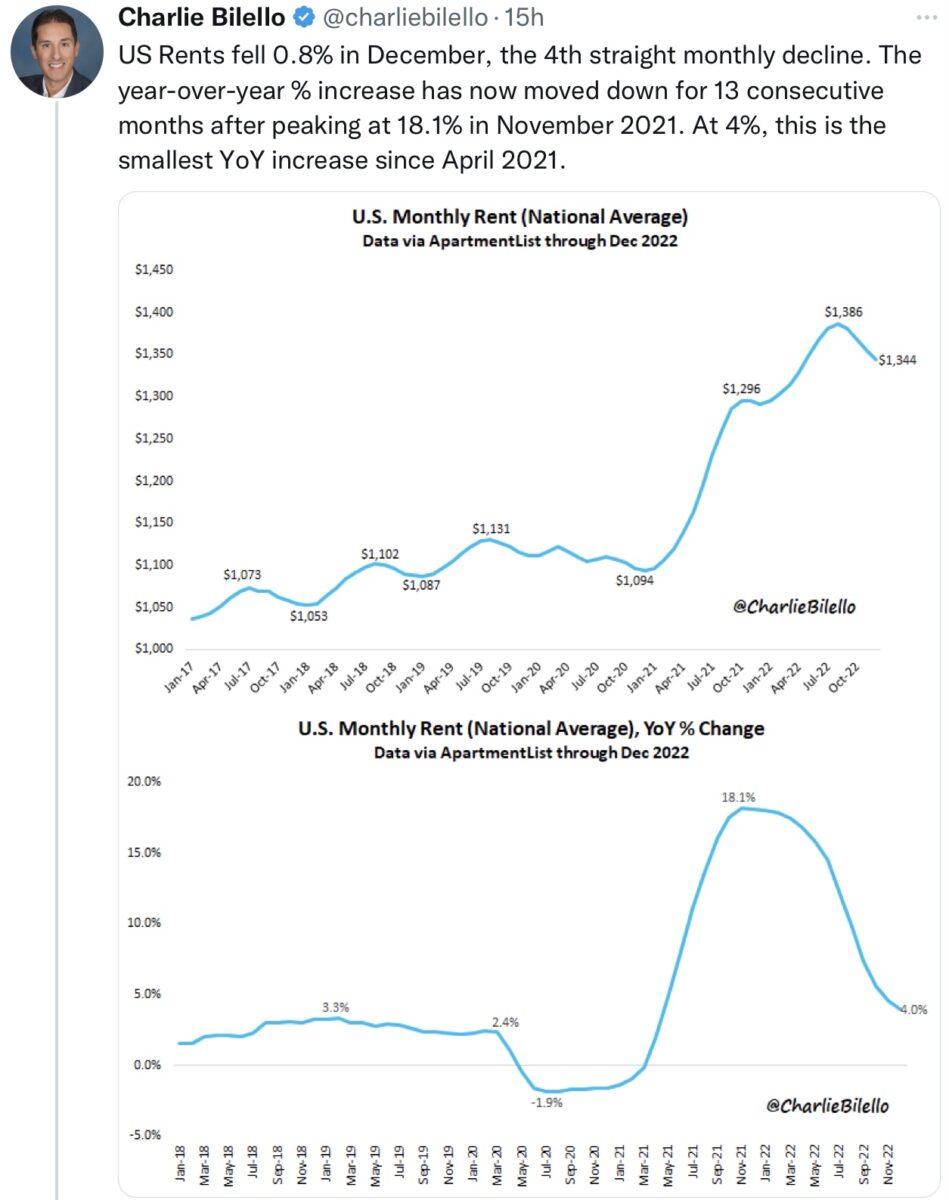

Die Fed achtet natürlich auch auf den US-Immobilienmarkt, der in Summa die größte Assetklasse in den USA darstellt. Zudem der Anteil von „Housing“ am Inflationsindex CPI in den USA mit über 42 Prozent gewichtet ist. Die sich abzeichnende Krise war bei der Berechnung der Verbraucherpreise noch nicht allzu evident, weil man sich statistisch auch auf sechs Monate alte Daten der „Home Owners Equivalent Rate“ stützt. Die aktuellen Werte zeichnen ein anderes Bild, die Mieten fallen bereits seit vier Monaten:

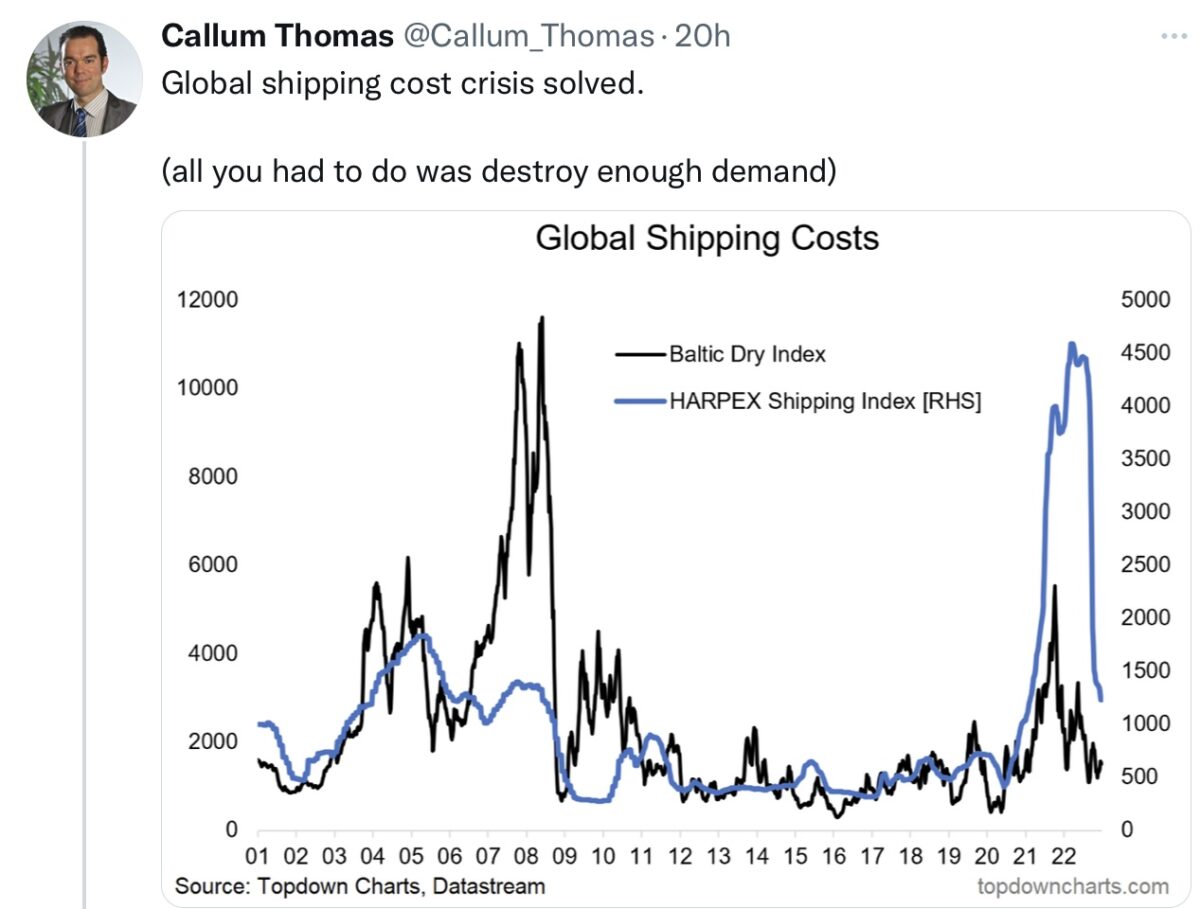

Die Fed will die Nachfrage reduzieren, das „Mismatch“ zwischen Angebot und Nachfrage. Ist das wirklich noch erforderlich? Die Transportkosten auf hoher See fallen wegen der zurückgehenden globalen Nachfrage wie ein Stein:

Die große Angst der Fed vor einer zweiten Inflationswelle

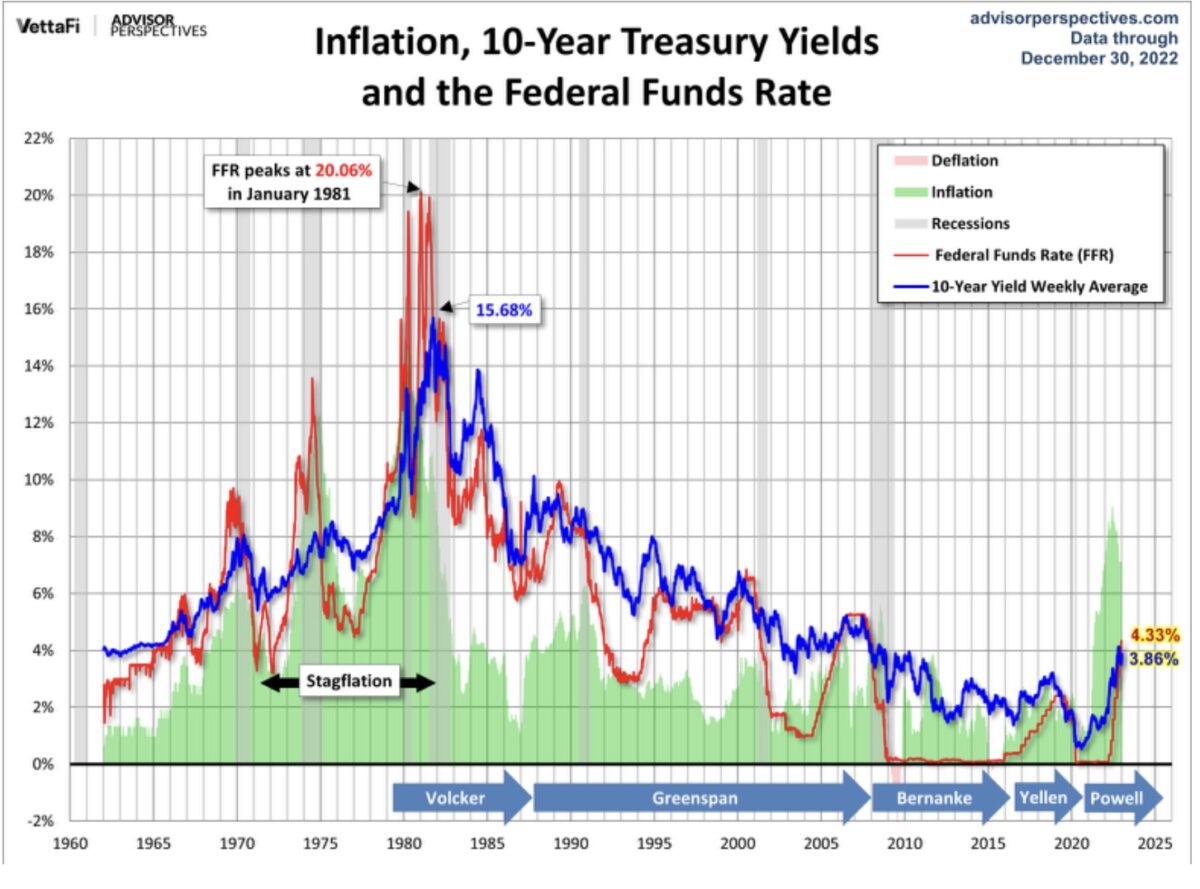

Fed-Chef Powell verweist öfters auf die Entwicklung in den 1970-er Jahren und auf den „großen“ Paul Volcker, der mit brachialen Zinsanhebungen der Inflation schließlich den Garaus bereitet hatte. Was war passiert?

Die Fed hatte zwar die Zinsen aufgrund der grassierenden Inflation zu Beginn der 70-er Jahre stark angehoben, aufgrund des politischen Drucks aber bald wieder gesenkt. Aus Angst vor einem Wirtschaftsabschwung und steigender Arbeitslosigkeit. Wie hier in der Langzeitgrafik von Advisor Perspectives ersichtlich. Die Inflation hatte von ihrer Spitze bei 12 Prozent kaum den Rückwärtsgang angetreten, schon kamen die ersten Zinssenkungen:

Das Ergebnis war eine zweite gewaltige Inflationswelle, natürlich gestützt durch den erneuten Ölpreisanstieg infolge der Iran-Revolution. Bis Paul Volcker die brachiale Methode einsetzte. Allerdings war die Situation damals nicht mit der heutigen vergleichbar (US-Verschuldung, 1. Golfkrieg). Die Sorge der Fed vor einer zweiten Welle wird sehr deutlich in folgendem Satz des Dezember-Protokolls ersichtlich:

„Several said history warns against prematurely loosening policy.“ Oder umformuliert: Lieber zu viel, als zu wenig Zinsanhebungen. Aber haben wir wirklich ähnliche Verhältnisse wie in den 1970-ein?

Können die Unternehmen weiter deutlich höhere Gehälter anbieten, trotz spürbaren Margendrucks? Wird sich die Schwäche des Tech-Sektors in punkto Entlassungen nicht bald auf die allgemeine Wirtschaft umwälzen? Und ist das große Finanzpolster durch staatliche Extremmaßnahmen nach Corona (z.B. Helikopterschecks und damit Rücklagen der Privaten von 1,7 Billionen Dollar) nicht irgendwann erschöpft, so dass die Arbeitslosigkeit ansteigen muss?

Inflation 2023, jetzt kommt der Basiseffekt

Langsam findet sich das Szenario einer baldigen disinflationären Periode in den volkswirtschaftlichen Prognosen wieder, obwohl es schon lange an einigen Charts ablesbar ist.

Die Preise für Öl, Gas, Benzin und manche Rohstoffe sind aktuell auf das Niveau von vor einem Jahr gefallen. Aber was geschah daraufhin in den nächsten Wochen zu Jahresbeginn 2022? Bei US-Crude Oil entwickelte sich vom 1. Januar an ein Fahnenstangen-Chart, der Anfang März bei etwa 130 Dollar gipfelte. Und die Inflationsrate wird immer im 12 Monatsvergleich gemessen.

Diese Grafik ist aber keine Ausnahme, man braucht sich nur die explosiven Anstiege für Dünger im Zusammenhang mit dem Krieg in der Ukraine zu betrachten.

Deshalb meine These: Der Zinsanhebungszxklus dürfte Ende März zu Ende gehen, in knapp 10 Wochen. Mit einer letzten Zinsanhebung bei der Fed-Entscheidung am 22. März. Danach wird man abwarten und beobachten, wie sich die Zinsanhebungen am US-Häusermarkt und im Konsum bemerkbar machen. Wenn die US-Verbraucher den 24. Monat in Folge erleben, wie ihre Einkommenszuwächse unterhalb der Inflationsrate gelegen haben.

Fazit: Die Märkte zweifeln an der Fed

Das neue Börsenjahr hat begonnen, die erste „kurze“ Börsenwoche ist vorbei. Mit einem zunächst ernüchternden Start für den S&P 500, einem guten beim Dax, mit einem jeweils sehr starken Wochenfinale.

Welche Unterschiede zum letzten Jahr sind bisher erkennbar? Zunächst wurden einige Verlierer von 2022 zurückgekauft, die großen Gewinner aus dem Energie- und Gesundheitssektor verkauft.

Noch ging der Abverkauf der Big Seven, von Apple bis Tesla weiter, die bereits im August 2021 angekündigte Mean Reversion – Rückkehr zum Mittelwert – bei den überzogenen Bewertungen nahm weiter ihren Lauf.

Aber es ist auch etwas anderes deutlich sichtbar. Die Märkte glauben an kein zweites Extremjahr wie 2022, wo Aktien und Anleihen gleichzeitig fielen, die für die Vorsorgesysteme so wichtigen 60/40-Portfolios Verluste erlitten hatten, wie bereits seit Jahrzehnten nicht mehr.

Eine der beiden Komponenten – Aktien oder Anleihen – sollten 2023 steigen.

Insbesondere die Anleihemärkte glauben der US-Notenbank und all ihren „Speakern“ nicht mehr, in ihrem Bemühen durch verbale Interventionen die Märkte am Steigen zu hindern. Um eben die „Financial Conditions“ zu straffen. Anders als 2022 lösen die Verbalinterventionen keine Kursstürze mehr aus, die Kapitalmarktzinsen in Gestalt der 10-jährigen US-Staatsanleihen reagieren kaum noch, genauso wie der US-Dollar. Eher in der anderen Richtung, eine Rezession anzeigend.

Die Fed läuft dabei mittelfristig Gefahr an Glaubwürdigkeit zu verlieren, indem sie Prognosen über ein ganzes Jahr abgibt, was die Entwicklung ihrer Zinspolitik angeht. Zur Erinnerung: Wie lange war die Halbwertszeit ihrer Statements in den letzten 24 Monaten?

Weil man eben eine zweite Inflationswelle à la 1980 verhindern will, Paul Volcker als großem Vorbild folgend. Und man sich dabei auf rückläufige Indikatoren stützt und ignoriert, dass die US-Schulden in der Jetztzeit prozentual ein Mehrfaches zum Bruttoinlandsprodukt zur damaligen Zeit betragen.

Die Grundannahme der Fed ist, dass US-Konjunktur und US-Arbeitsmarkt auch 2023 noch stark und widerstandsfähig seien.

Könnte aber sein, dass das neue Börsenjahr ein paar Wenden parat hält, mit denen die Investoren-Welt derzeit kaum rechnet – S&P 500 und ax würden dann Bewegungen zeigen, die derzeit kaum jemand erwartet!

Weil man generell dazu neigt, die jüngeren Entwicklungen in die Zukunft fortzuschreiben, das Phänomen des „Recency Bias“. Obwohl uns die letzten vier Jahre gezeigt haben, wie wir von unerwarteten Ereignissen geradezu überrannt wurden.

Zins- und Wirtschaftsentwicklung, Arbeitsmarktentwicklung, Hard – oder Soft Landing, über allem hängt ein großes Fragezeichen. Modelle funktionieren nicht mehr wie früher – ein Umstand, der besonders die Notenbanken bei ihren Inflationsprognosen in arge Nöte versetzt hatte.

Kommentare lesen und schreiben, hier klicken

Lieber Wolfgang Müller, ich würde den Anstieg vom Freitag gar nicht so sehr an den Arbeitsmarktdaten und den niedrigeren Zuwächsen bei den Stundenlöhnen festmachen, da sind sie nämlich kurz nach Eröffnung in zehn Minuten von ca. 33360 auf knapp unter 33.000 gefallen. Es dürfte wohl eher der ISM gewesen sein, wobei ich diese Hoffnung für trügerisch halte. Die FED hat immer gesagt, dass eine (leichte) Rezession das geringere Übel ist. Und irgendwann werden sich auch die Massenentlassungen der letzten Wochen bei den Konsumenten bemerkbar machen.

@AlterSchwede. Da haben Sie einen Punkt. Nach den Arbeitsmarktdaten, mit den geringer als erwarteten Stundenlöhnen, ging es etwas hin und her. Headline 3,5 Prozent Arbeitslosigkeit versus Wage Inflation. Um 15:30 Uhr kommt erst Big Money, vorher ist es der Future. Das Ganze schaukelte sich aber nach oben, als der PMI Service veröffentlicht wurde, mit unter 50 Punkten, wie auch schon der PMI Industry. Die Zinsangst ging zurück, die Fed-Warnungen versandeten. Mein Eindruck.

Grüße