Die Indizes S&P 500 und Nasdaq im Absturz: das war die größte Verlust-Woche seit dem Jahr 2020, Grund war eine Kombination aus Angst vor Inflation und Rezession.

S&P 500 und Nasdaq: Die Fed, die Inflation – und die Rezession

Aus der letzten Umfrage der Bank of America unter „Big Money“ ergab sich, dass sich die großen Vermögensverwalter mehr vor einer „hawkishen“ US-Notenbank fürchten, als vor einer Rezession.

Was in letzter Konsequenz aber auf dasselbe hinausläuft. Denn in den allermeisten Fällen seit dem Zweiten Weltkrieg war es der Zinsanhebungszyklus durch die Fed, der der Wirtschaft die große Abkühlung einbrachte. Bei der letzten Fed-Sitzung mit dem großen Zinsschritt von 0,75 Prozent reagierten die Märkte erst erleichtert, weil man Fedchef Powells Zuversicht für eine überaus starke und resiliente US-Wirtschaft Glauben schenkte. Bis man anscheinend auf die Indikatoren blickte, die immer mehr auf eine empfindliche Abnahme der US-Konjunktur hindeuten. S&P 500 und Nasdaq haben vieles eingepreist, Inflation, Zinssteigerungen – aber eben keine Rezession.

Zunächst ein kurzer Rückblick auf eine für S&P 500 und Nasdaq grottenschlechte Woche.

S&P 500: Die große Enthebelung

Die US-Notenbanksitzung, der dreifache Hexensabbat mit riesigem Ausübungsvolumen: es war zu viel für die angeschlagenen Märkte.

Der S&P 500 erlebte in der 24. Kalenderwoche die höchsten Handelsvolumina des Jahres 2022 und schloss auf Wochensicht sechs Prozent im Minus, beim Nasdaq Composite waren es trotz Erholungsversuch fünf Prozent, ebenso wie beim „alten“ Dow Jones.

Am Freitag zu Handelsschluss kam ein ein wenig Beruhigung in die Aktienmärkte:

Dow Jones minus 0,13 Prozent, S&P 500 plus 0,22 Prozent, Nasdaq Composite plus 1,43 Prozent, Russel 2000 plus 0,96 Prozent.

Auch unser Leitindex DAX 40 konnte zum Wochenschluss wieder über die Marke von 13.000 Punkten klettern, sowohl zum Xetra-Schluss als auch nachbörslich (13.148 Punkte).

S&P und Nasdaq im Jahr 2022, der Abwärtstrend hat sich beschleunigt

Im Halbjahreschart sehr schön zu erkennen, der Abwärtstrend beim Weltleitindex, der sich die letzten Tage dramatisch beschleunigt hat.

Nur noch zwei Prozent der Aktien im S&P 500 notieren über ihrem gleitenden 50-Tagesdurchschnitt.

Der Index befindet sich nun 23,4 Prozent unter seinem Allzeithoch, damit wäre man schon fast im Mittel für einen durchschnittlichen Bärenmarkt (minus 24 Prozent), allerdings ohne Auftreten einer Rezession:

Die Market Map: Eine Crash-Woche in tiefrot

Was für eine blutrote Bilanz, speziell für die Dickschiffe der Wall Street, für High Tech, mit ihren eigentlich krisensicheren Monopolstrukturen. Doch die ehemaligen FANG-Aktien, gerieten von zwei Seiten unter Druck. Zum einen von dem immer wahrscheinlicher werdenden Rezessionsszenario, welches kaum ein Unternehmen ungeschoren davonkommen lässt und zum anderen durch die „Woche der Margin Calls“. Große Kursrückgänge bei Aktien (90 Prozent unter der 200-Tage-Linie), hohe Kredithebelung bei Wertpapierdepots und ein großer Verfallstag (mit einem Ausübungsvolumen von 3,4 Billionen Dollar), mit sehr vielen Wetten in Schieflage – fertig war das Szenario für einen Washout: Alles muss raus.

Der techlastige Nasdaq Composite liegt demzufolge auch schon 34 Prozent unter seinen Höchstständen.

Sektorenperformance, die Vorboten der Rezession

Verblüfft könnte man auf die Verlierergruppe beim S&P 500 blicken: Energie, ausgerechnet der Sektor, der beim letzten Verbraucherpreisindex mit seinem monatlichen Anstieg vom 6,1 Prozent mitverantwortlich für das aktuelle Zyklushoch von 8,6 Prozent auf Jahressicht war.

Über 15 Prozent im Minus auf Wochensicht. Sind das bereits erste Anzeichen für Peak Inflation in den USA und für einen künftigen Rückgang der Nachfrage wegen einer kommenden Rezession?

Die Zinsprojektionen der Fed, vom Anleihemarkt längst eingepreist

Begierig warten die Investoren auf die Dotplots, also die langfristigen Zinserwartungen, die rückblickend betrachtet, stets das Papier nicht wert waren, auf dem sie gedruckt waren. Wie sahen diese Erwartungen vor einem Jahr aus, oder vor zwei oder drei? Und was ist danach eingetreten?

So ist die aktuelle Einschätzung, die durch Fed-Chef Powell in seinem Statement am Mittwoch bestätigt wurden:

Wie sieht es eigentlich mit Wetten aus, dass es 2023 und danach so nicht kommen wird? Wo ist hier eigentlich eine Rezession?

Die Zeichen der Abschwächung

Jerome Powell hatte bei der letzten Sitzung noch voller Zuversicht von der Stärke der US-Wirtschaft gesprochen, vom angespannten Arbeitsmarkt, der aber, wie allgemein bekannt, ein nachlaufender Indikator ist. Und vor allem von einem starken Konsumenten. Aber blieb dem Vorsitzenden eigentlich etwas anderes übrig? Dann würde dieser erst recht die Fed-Politik in Frage stellen, die den befürchteten Policy Error begeht, nämlich bei einer sich abkühlenden Wirtschaft die Geldpolitik in Rekordtempo zu straffen: First too late, then too fast!

Aber dass sich die US-Wirtschaft abkühlt, dafür gibt es eine Vielzahl von Indikationen: Zunächst aus der Ecke des für die USA so essenziellen Konsums (verantwortlich für zwei Drittel des BIPs): Das US-Verbrauchervertrauen der Uni Michigan auf Allzeittief, trotz Inflation rückläufige Einzelhandelsumsätze, eine auf unter fünf Prozent gesunkene Sparrate, dafür neue Rekorde bei der Inanspruchnahme von Konsumentenkrediten – bei scharf anziehenden Zinsen.

Dazu eine Abnahme der Einkaufsmanagerindizes und die vieler Economy Surprise Indices, die bereits auf Stagflation hindeuten. S&P 500 und Nasdaq haben nun erstmals einen „Hauch“ von Rezesskion eingepreist.

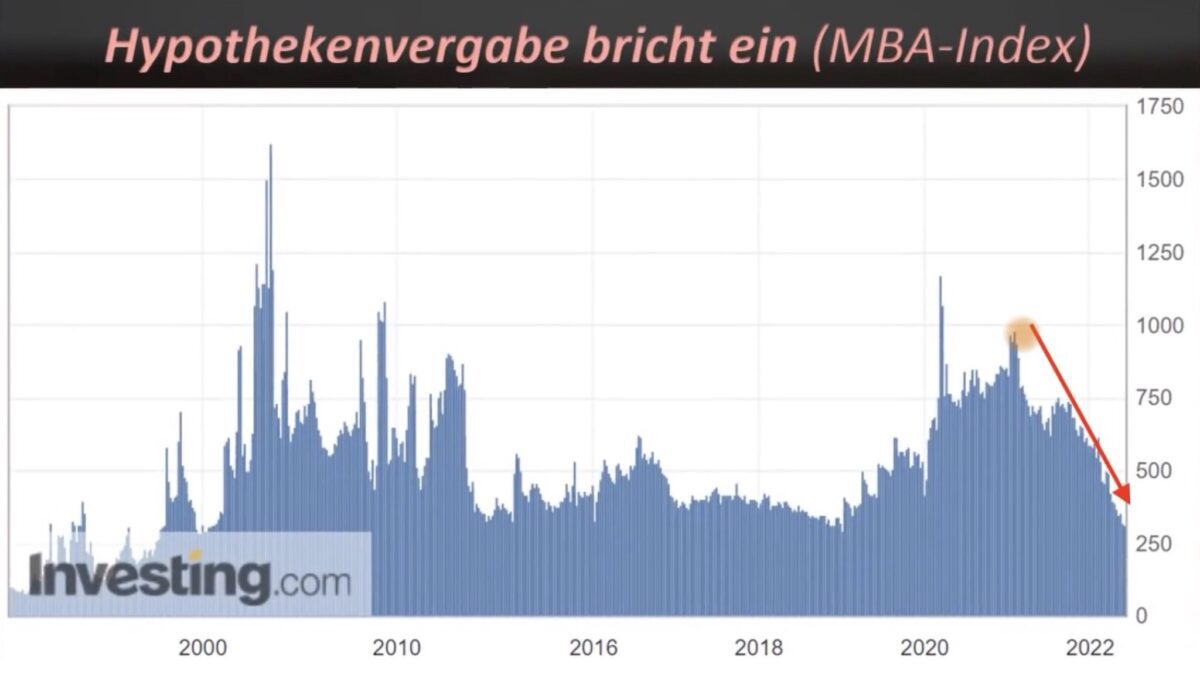

Der zweite große Vermögensfaktor in den USA ist der Immobilienmarkt, der durch die Verdoppelung der Häuserpreise innerhalb der letzten Dekade eine stetige Finanzierungsquelle für die Hauseigentümer gewesen ist. Durch höhere Kreditaufnahme bei niedrigen Zinsen. Letzteres ist auch am Immobilienmarkt vorbei, der Zinssatz für die 30-jährige Mortgage Rate hat sich in einem guten Halbjahr auf 5,78 Prozent verdoppelt. Jetzt bricht die Hypothekenvergabe regelrecht ein, wann folgen die Hauspreise? Hier der Chart aus dem Video von Hannes Zipfel von letzter Woche:

Worauf sich die Fed aber stützt, ist der total überspannte Arbeitsmarkt. Drei Millionen offene Stellen bei 5,5 Millionen Arbeitslosen. In der Regel erreicht der Arbeitsmarkt sein Tief ein Jahr vor dem Beginn einer Rezession. Die Fed lebt in der Hoffnung, bis dahin die Inflation gedämpft zu haben – aber was ist in diesem Zyklus schon kalkulierbar?

Rezession, die eigentliche Gefahr für S&P 500 und Nasdaq

Optimisten verweisen gerne auf das durch den Bärenmarkt zurückgegangene Kurs/Gewinn-Verhältnis beim S&P 500 hin. Aktuell etwa 18 – und damit in Höhe des langjährigen Durchschnitts. Damit müsste es doch eine Chance auf Bodenbildung geben? Aber bei dieser Argumentation ist zweierlei zu berücksichtigen. Zum einen ist das US-Zinsniveau (Kapitalmarktzinsen in Gestalt der 10-jährigen US-Treasury) auf einem Dekadenhoch angekommen, was trotz der Inflationsrate zur Gefahr wird – Stichwort Abdiskontierung künftigen Wachstums in Abhängigkeit vom Zinsniveau.

Zum anderen hat die Wall Street ihre Hoffnung auf ein Soft Landing noch nicht aufgegeben, noch immer glauben selbst die großen Wirtschaftsinstitute an ein US-Wachstum in 2022 von über 2,5 Prozent. Die Analyseschätzungen für die akkumulierten Gewinne beim S&P 500 lagen vor Kurzem immer noch bei über zehn Prozent Gewinnzuwachs bei den S&P 500-Unternehmen in den Quartalen drei und vier diesen Jahres.

Nicht nur Wall Street-Urgestein Art Cashin, Managing Floor Director von der UBS an der NYSE, richtet daher sein Augenmerk auf die Gewinnwarnungsperiode (Mid-Quarter Update), die Ende des Monats beginnt. Müssten sich dort die Energie- und Rohstoffkosten, die Erzeugerpreise sowie der stark gestiegene US-Dollar nicht in Anpassungen der avisierten Unternehmensgewinnen bemerkbar machen? Eine Rezession kommt nicht aus heiteren Himmel, sollte es wirklich dazu kommen, müssen die Gewinnerwartungen der Unternehmen spürbar sinken. Neben den neuen PCE-Daten die wohl wichtigsten Signalgeber für die nächsten Wochen.

Der Jahreswechsel 2008/2009 ein Vorbild für 2022?

Stets werden derzeit historische Aktiencharts verglichen mit den aktuellen Kursverläufen, um einen Anhalt für die Höhe möglicher Rückgänge zu bekommen. Was an und für sich recht unsinnig ist, denn jede Krise verläuft anders. Aber eines gibt es so ziemlich in jeder längeren Baisse: Desto stärker und länger eine Baisse ausgeprägt ist, desto größer die Gegenbewegungen, Bärenmarktrallys genannt. Hier noch einmal die gewaltigen Zwischenrallys im letzten Halbjahr der großen Baisse von 2008/09, aus einem Tweet von @HariMrMarket. Fünf große Rallys und jedes Mal vermutlich begleitet von der Hoffnung, dass das Schlimmste überstanden sei.

Nach den großen Kursrückgängen, den extremen Überverkauftsignalen sowie den Neupositionierung nach dem großen Hexensabbat am Freitag wäre ein ähnlich dimensionierter Schnapper nach oben eigentlich überfällig:

Damit stellt sich zwangsläufig die große Frage nach einem Boden bei den Kursverlusten im marktbreiten S&P 500 und im Nasdaq. War beim S&P 500 zunächst von der Zone um 3650 Punkten die Rede, dann vom Vor-Corona-Niveau bei 3400 Zählern, so wird mittlerweile von vielen die Marke von 3000 Punkten oder etwas darunter genannt. Ist dieser Pessimismus ein Zeichen für ein mögliches Auslaufen der Baisse – irgendwo zwischen den Marken?

Eines wäre bei Kursständen von 3000 Punkten im S&P 500 fast garantiert: Eine Rezession, weil Kursverluste von über 35 Prozent im US-Aktienmarkt gesamt (Wilshire 5000) die gigantische Summe von über 17 Billionen Dollar hinraffen würden. Weit mehr als im Corona-Crash und sollte sich dazu noch ein taumelnder Immobilienmarkt gesellen, bräuchte man sich auch keine Gedanken mehr über eine Fortsetzung der monetären Wende machen.

Fazit

Fed-Chef Jerome Powell sprach auf seiner Pressekonferenz davon, dass die Straffung der Geldpolitik so lange anhalten werde, bis eindeutige Signale einer substanziellen Abschwächung der Inflation zu sehen seien. Man werde datenabhängig agieren (data driven) und das macht die Situation für die Märkte so „tricky“. Was kommt früher? Der Rückgang der Inflation oder die Schrumpfung der Wirtschaft? Letzteres ist nämlich so gar nicht in den Börsenindizes eingepreist.

Die letzte Woche hat wieder eines gezeigt: Die Federal Reserve steht mit ihrer Politik weit hinter der Kurve und handelt reaktiv. Der Markt gibt die Richtung vor (so wie es die Kapitalmarktzinsen von über drei Prozent seit längerer Zeit schon tun). Die Fed versucht nachzuziehen, aber was ist, wenn sich demnächst eine Rezession deutlich abzeichnet und die Inflation fällt? Dann wird man wiederum die Strategie ändern und wahrscheinlich mit dem Zinszyklus zunächst pausieren.

Die Fed ist eine Getriebene der Märkte, man braucht sich nur die Statements der letzten Sitzungen ansehen. Von Attentismus bis zur hektischen Aktivität, alles dabei und nichts war von langer Hand geplant. Ist wahrscheinlich auch nicht anders möglich, weil die vorherige, exzessive Geld- und Fiskalpolitik Probleme geschaffen hat, die ein proaktives Handeln nicht mehr möglich machen. Deshalb werden Statements von Fed-Chef Jerome Powell nur eine begrenzte Halbwertszeit haben, mit abnehmender Dauer. Aber dies hat Chair Powell auch schon im Fed-Statement am Mittwoch ausgedrückt:

„In assessing the appropriate stance of monetary policy, the Committee will continue to monitor the implications of incoming information for the economic outlook. The Committee would be prepared to adjust the stance of monetary policy as appropriate if risks emerge that could impede the attainment of the Committee’s goals!“

Auf deutsch: Nichts Genaues weiß man nicht! Oder: Wenn eine Rezession auftaucht, dann Kommando zurück.

Für die S&P 500 und Nasdaq könnte dies heißen: Eine Schaukelbörse, mit einigen völlig sinnfrei anmutenden Kursbewegungen nach oben.

Kommentare lesen und schreiben, hier klicken

Danke für den ausführlichen Hintergrundbericht. Das ist in dieser Zeit sehr hilfreich und schafft Einordnung.

Pingback: Aktuelle Meldungen vom 20.06.2022 | das-bewegt-die-welt.de