Im Nachhinein war es wieder einmal logisch: Nachdem vor allem der Nasdaq, aber auch der S&P 500 eine imposante Rally von fast 19 Prozent oder einen Anstieg von 3640 auf 4325 Punkten in sechs Wochen vollzogen hatte, musste eine Phase der Konsolidierung oder gar der Umkehr eintreten. Geradezu mustergültig drehte der Leitindex an seinem 200-Tages-Durchschnitt und am kleinen Verfallstag kam es zu erheblichen Abgaben.

Aber war nicht schon Ende Juli nach gut zehn Prozent in vielen Wirtschaftskanälen die Rede davon, man solle einige Chips vom Tisch nehmen, weil die Rally schon weit gelaufen sei? Was nicht wenige auch befolgt hatten – mit der Folge, dass sich immer noch sehr viel Cash an der Seitenlinie befindet, nach wie vor große Skepsis vorherrscht und auch die Shortpositionen nicht wirklich abgebaut wurden. Könnte das die Höhe der üblichen spätsommerlichen Konsolidierung bei S&P 500 und Nasdaq begrenzen? Zunächst ein Rückblick auf die vergangene Woche.

S&P 500: Vor dem Spätsommer-Blues?

Die Rally mit vier Wochen ununterbrochen steigender Kurse ist beendet. Im Jahreschart des S&P 500 schön zu erkennen: nach insgesamt 43 Handelstagen kam es zu größeren Abgaben – und schon war vom Ende der Bärenmarktrally zu lesen:

Auf Wochensicht verlor der marktbreite Leitindex gerade einmal knapp über ein Prozent, beim großen Treiber der Rally, dem technologielastigen Nasdaq, waren es fast drei Prozent Abschlag.

Aber insgesamt ist der Monat August noch kein Verlustbringer – alle drei großen Indizes liegen seit Monatsbeginn im Plus. Man könnte dazu aber auch bemerken: Für einen Abbau der überhitzten technischen Indikatoren ist diese 72-stündige Verluststrecke beim S&P 500 von bisher 97 Punkten oder 2,25 Prozent eigentlich noch zu wenig. Ein normaler Rücksetzer.

Der Index liegt mit seinen 4280 Punkten noch sehr weit über seinem 50-Tage-Durchschnitt (3957 Punkte), eine Auffanglinie, welche in diesem Jahr schon sehr häufig Halt geboten hatte. Dieser kurzfristige Aufwärtstrend war in den letzten zwei Monaten in aller Munde: In der Ausverkaufsstimmung von Ende Juni lagen nur noch zwei Prozent der Werte im S&P über diesem Durchschnitt, vor wenigen Tagen waren es sensationelle 90 Prozent.

Noch ist eigentlich nicht viel passiert, aber auffällig waren die Abgaben am kleinen Verfallstag schon, viele Market Maker konnten anscheinend ihre Absicherungen auflösen.

Die Bilanz zu Wochenschluss:

Dow Jones: minus 0,86 Prozent oder 292 Punkte auf 33.706 Punkte

S&P 500: minus 1,29 Prozent oder 55 Punkte auf 4228

Nasdaq: minus 2,01 Prozent oder 205 Punkte auf 12705

Russell 2000: minus 2,17 Prozent oder 43 Punkte auf 1957 Zähler

Die 10-jährige US-Staatsanleihe sprang am Freitag aufgrund neuer Zinssorgen von 2,88 auf 2,976 Prozent, das Volatilitätsbarometer VIX stieg um 5,32 Prozent auf 20,60 Punkte.

Auch unser Leitindex, der Dax 40, ging mit 1,1 Prozent (Xetra-Schluss) oder 1,2 Prozent nachbörslich mit 13.533 Punkten in das Wochenende. Aber auch hier sind die Abschläge anlässlich der neuesten Hiobsbotschaften mit den neuen Hochs bei den Erzeugerpreisen und den Strom- und Gaspreisen noch nicht besonders dramatisch.

S&P 500 und Nasdaq: Belastungsfaktoren für den Markt verstärken sich

Der wohl wichtigste Faktor an den Aktienmärkten, die Hoffnung auf ein baldiges Ende des Zinsstraffungszyklus der Federal Reserve, hat in der letzten Zeit sehr viel Gegenwind erhalten. Durch die fulminante Rally bei S&P 500 und Nasdaq hat sich die Stimmung im Lande aufgehellt, die „Financial Conditions“ sich stark abgemildert, was die Absicht der Notenbank das Ungleichgewicht zwischen Angebot und Nachfrage auszugleichen, geradezu konterkariert. Deutlich erkennbar am Einsatz der Kreditkarten in den USA, die Amerikaner fühlen sich wieder etwas besser gestellt, die Shopping-Lust hat zugenommen.

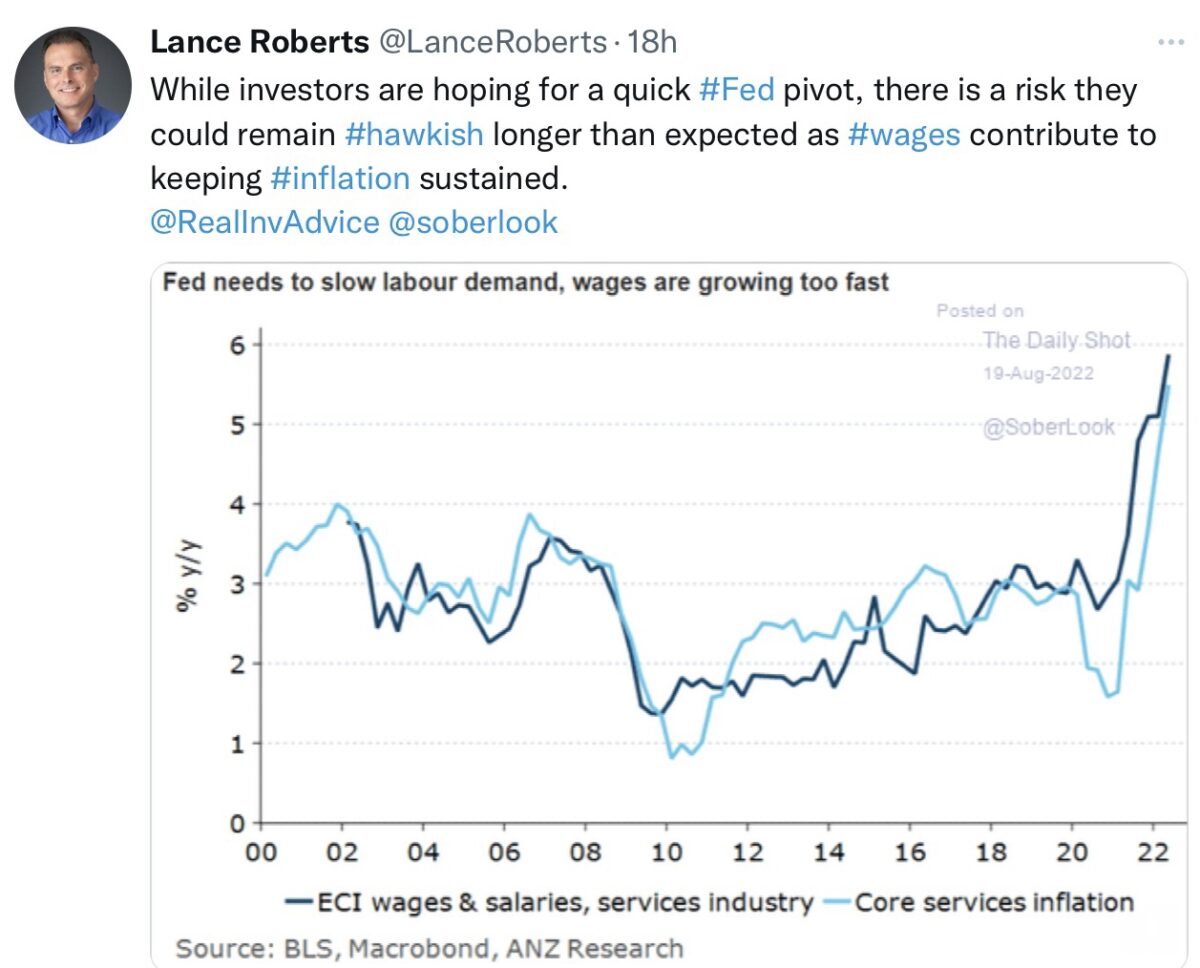

Gleichzeitig nimmt der Gegenwind für die Unternehmen zu, die Berichtssaison für Q2 hatte zwar nicht enttäuscht, aber unübersehbar ist eines: Die Margen der Unternehmen geraten unter Druck, der Lohndruck nimmt weiter zu, bei sinkender Produktivität:

Die akkumulierten Frühindikatoren des Conference Board fallen schon fünf Monate in Folge, die Wahrscheinlichkeit einer Rezession hat zugenommen.

Gleichzeitig trüben sich die Konjunkturdaten in China und der EU weiter ein, aber der Inflationsdruck nimmt in Old Europe nicht ab. Über die Pipeline-Inflation bei den Erzeugerpreisen in Deutschland mit ihrem historischen Anstieg von 37,2 Prozent wurde schon ausführlich berichtet. Ebenso über die weiter gestiegenen Strom und Energiepreise. Die Inflationsrate in Großbritannien mit 10,1 Prozent hat auch die Anleger an der Wall Street etwas geschockt und bei S&P 500 und Nasdaq für Ernüchterung gesorgt: vielleicht doch kein peal der Inflation?

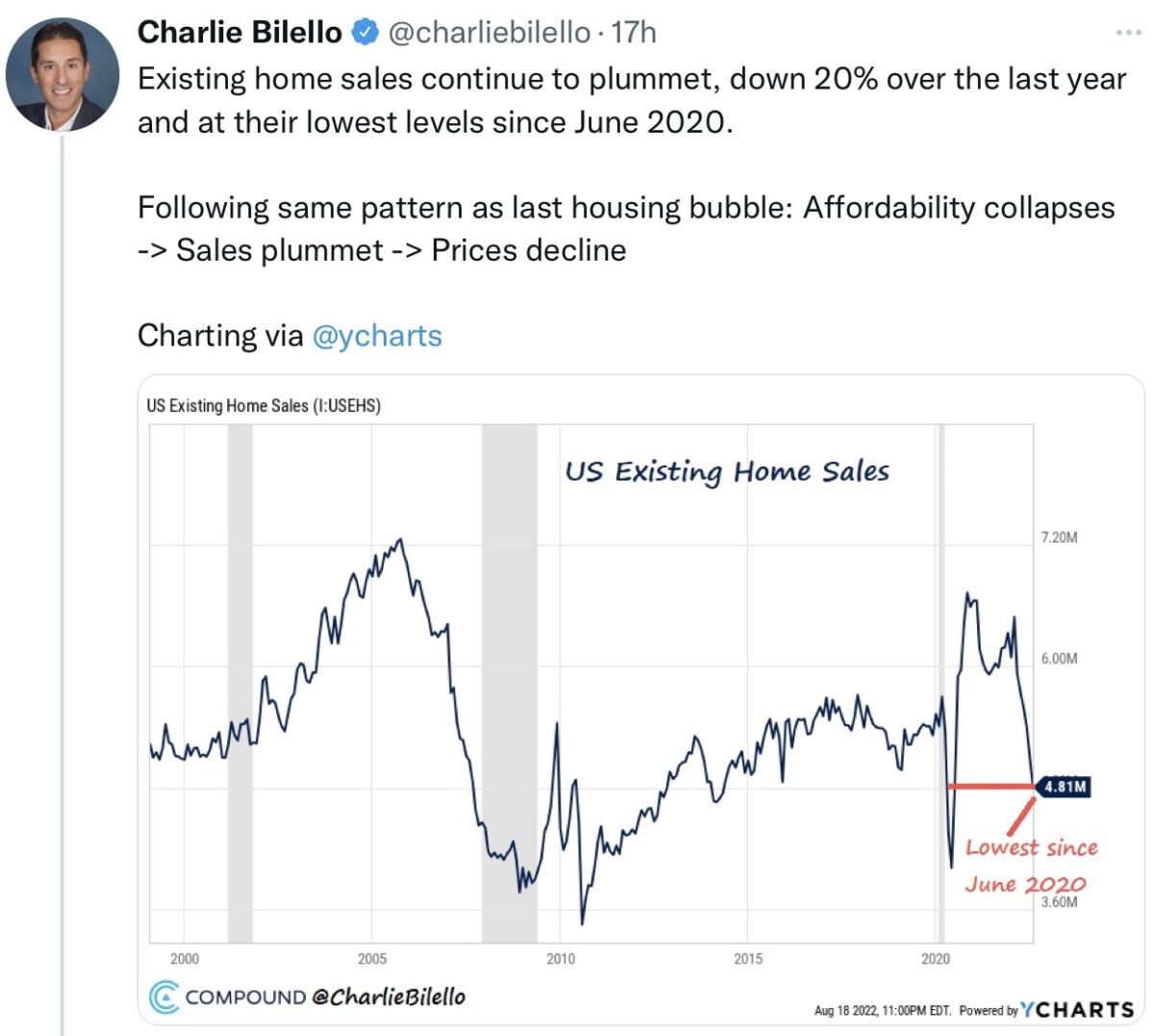

In den USA vollzieht sich am Häusermarkt ein rasanter Wetterwechsel, die Preise sinken, die Verkaufszahlen gehen dramatisch zurück. Nicht verwunderlich, nach den Anstieg der Immobilienkreditzinsen, die die Käufer im vierstelligen Dollar-Bereich monatlich mehr belasten, Häuser werden für die Amerikaner immer weniger leistbar.

Es scheint sich die Annahme der Vorwochen immer mehr zu materialisieren: Ist eine Rezession der Preis für sinkende Inflation? Oder wie es erst am Freitag ein Analyst an der Wall Street in den Raum gestellt hat: „Fed has to squash demand with a recession!“

Darin liegt die größte Gefahr für die S&P 500 und Nasdaq, die beim Leitindex S&P 500 mit einem Kurs/Gewinn-Verhältnis von sportlichen 19 schon ein perfektes Umfeld eingepreist haben. Aktien und Anleihemärkte haben sich diesbezüglich auch etwas voneinander entkoppelt.

Aber die größte Gefahr liegt nicht in den bereits bekannten und hier dargelegten Informationen, sondern in der Erwartungshaltung des Marktes. Sollte sich nämlich das Szenario von „Peak Inflation“ als verfrüht herausstellen – hierzu gleich mehr – müssten die ganzen Kursgewinne wieder ausgepreist werden. Stichwort Delta zwischen Erwartung und dem Eintreten des Antizipierten.

Die Fed-Politik ist ein sehr entscheidender Faktor, eben dieser berüchtigte monetäre Faktor. Aber hierzu gab es kürzlich einen sehr zutreffenden Kommentar über die Geldpolitik der Fed:

„Der Markt glaubt zu wissen was die Fed im nächsten Jahr machen wird, aber dies weiß die Fed selbst noch nicht.“

Welche Faktoren stützen S&P 500 und Nasdaq?

Wie in jeder Marktphase gibt es auch stützende (bullische) Argumente für die Investoren, ob aus markt- und sentimenttechnischer Hinsicht oder auch fundamental, sonst würde auch der Handel zum Erliegen kommen. Es sind wieder einmal die „üblichen“ Verdächtigen, so wie das Volumen der Aktienrückkäufe, die gerade in Phasen des Rückgangs stützen.

Über eine Billion Dollar an Buybacks sind angekündigt, selbst Gewinnwarnungen, wie zuletzt bei Target halten die Unternehmen nicht davon ab.

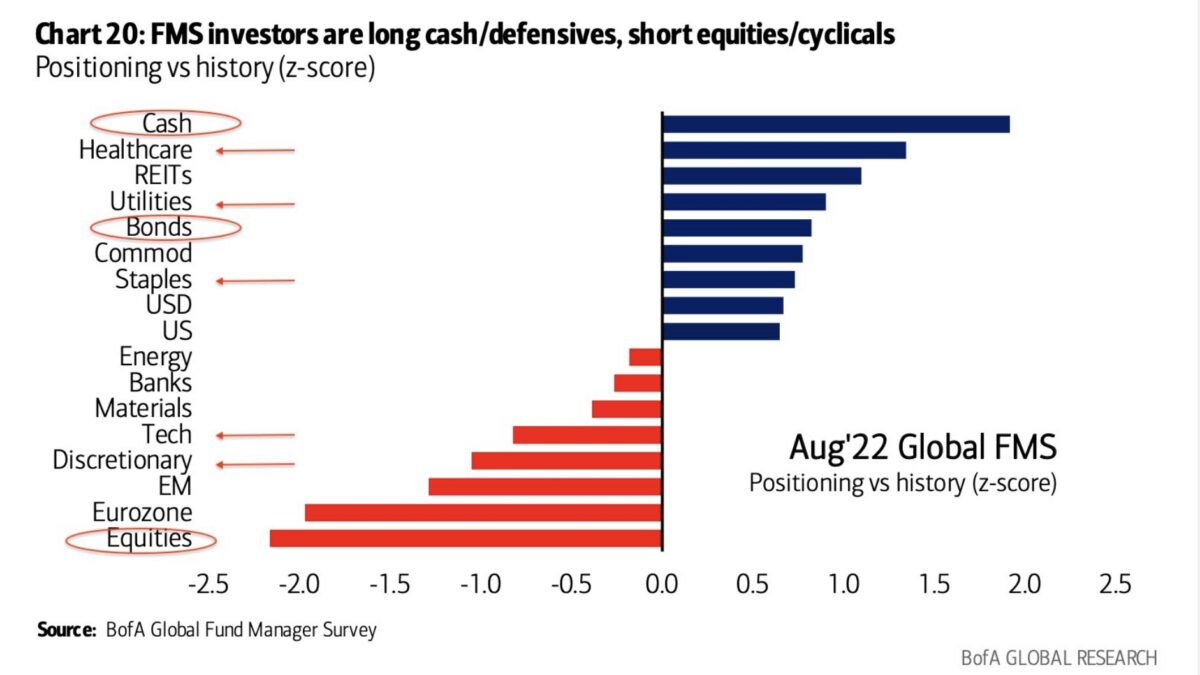

Die Stimmung der Großinvestoren hat sich in letzter Zeit zwar deutlich gebessert, man ist aber immer noch skeptisch über den Konjunkturverlauf. Man sichert sich ab und hält Cash, trotz der unfreiwilligen FOMO-Rally (Fear of Missing out) in den letzten Wochen.

Wie es die aktuelle Umfrage der Bank of America zeigt: Cash is weiterhin „fesch“, irgendwann wird man wieder einsteigen, das Börsenjahr hat nur noch 90 Börsentage.

Ob das Cash-Level mit immer noch hohen 5,7 Prozent oder die Einschätzung der konjunkturellen Lage wieder ein Kontraindikator ist?

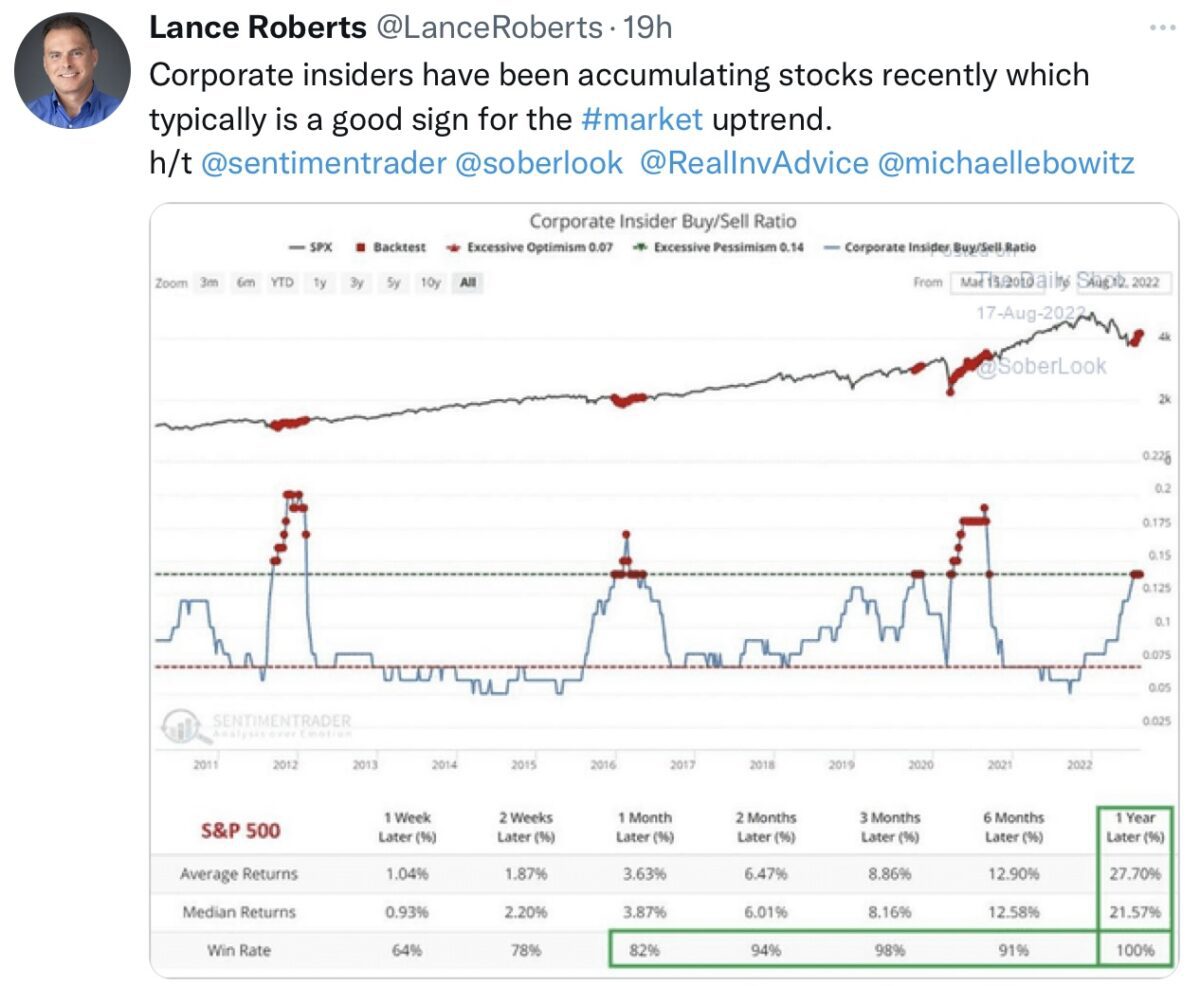

Aber selbst aus dem Lager der Primär-Insider kommt ein positives Zeichen. Diese haben ihre Aktienkäufe in letzter Zeit deutlich verstärkt, mittelfristig ein gutes Signal:

Peak Inflation, es ist nicht nur die Energie

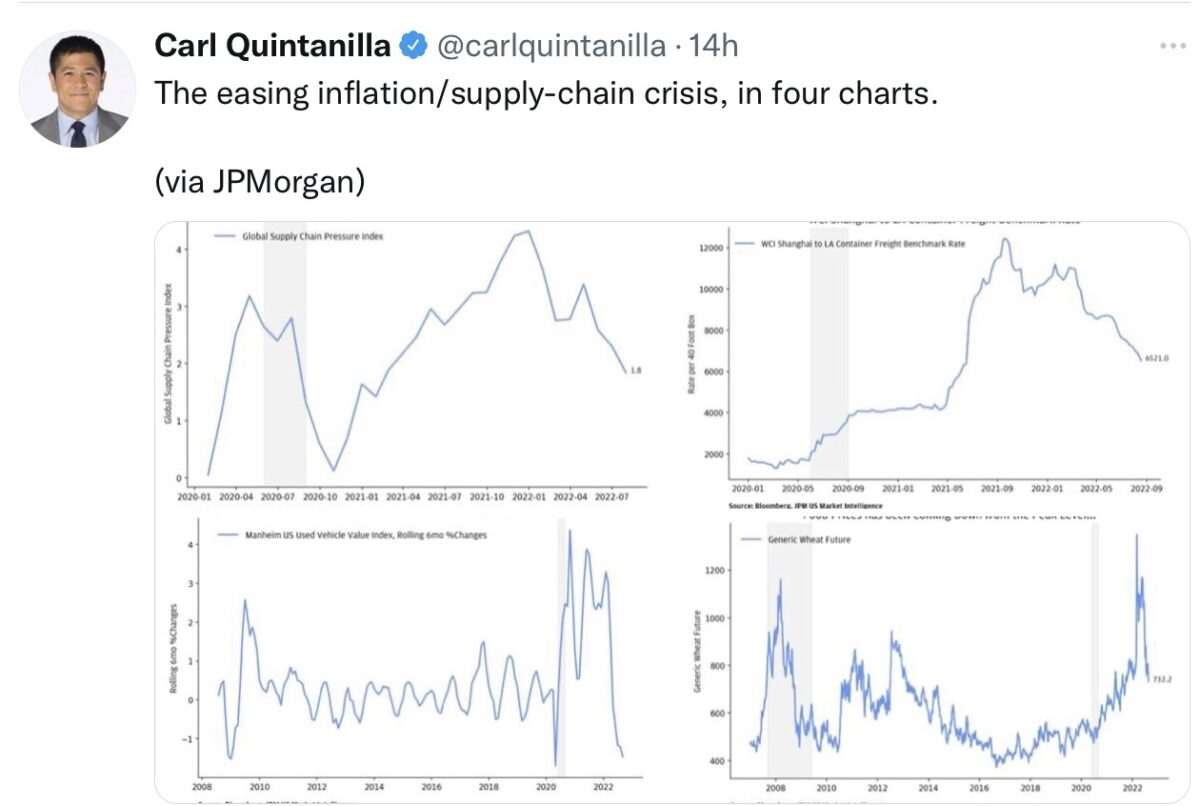

Wenngleich auch die US-Notenbanker immer wieder darauf hindeuten, dass die Inflation noch hartnäckiger sein dürfte, als es der Markt erwartet, gibt es neben dem Rückgang von Energiepreisen auch noch andere Faktoren, die nach Süden zeigen. Die Entspannung bei den Lieferketten, bei den Gebrauchtwagenpreisen, bei den Frachtraten sowie dem Preis für Weizen.

Es erscheint auch immer etwas merkwürdig, wenn das Inflationsziel von zwei Prozent als Zielmarke ausgegeben wird, in absehbarer Zeit. Wie soll so etwas möglich sein, bei Riesentankern wie der Welt- oder der US-Wirtschaft? Wenn man für Fabriken und Förderstätten jahrelange Bauzeiten einkalkulieren muss? Außer es kommt zu einer knackigen Rezession – dann geht es zumeist sehr schnell.

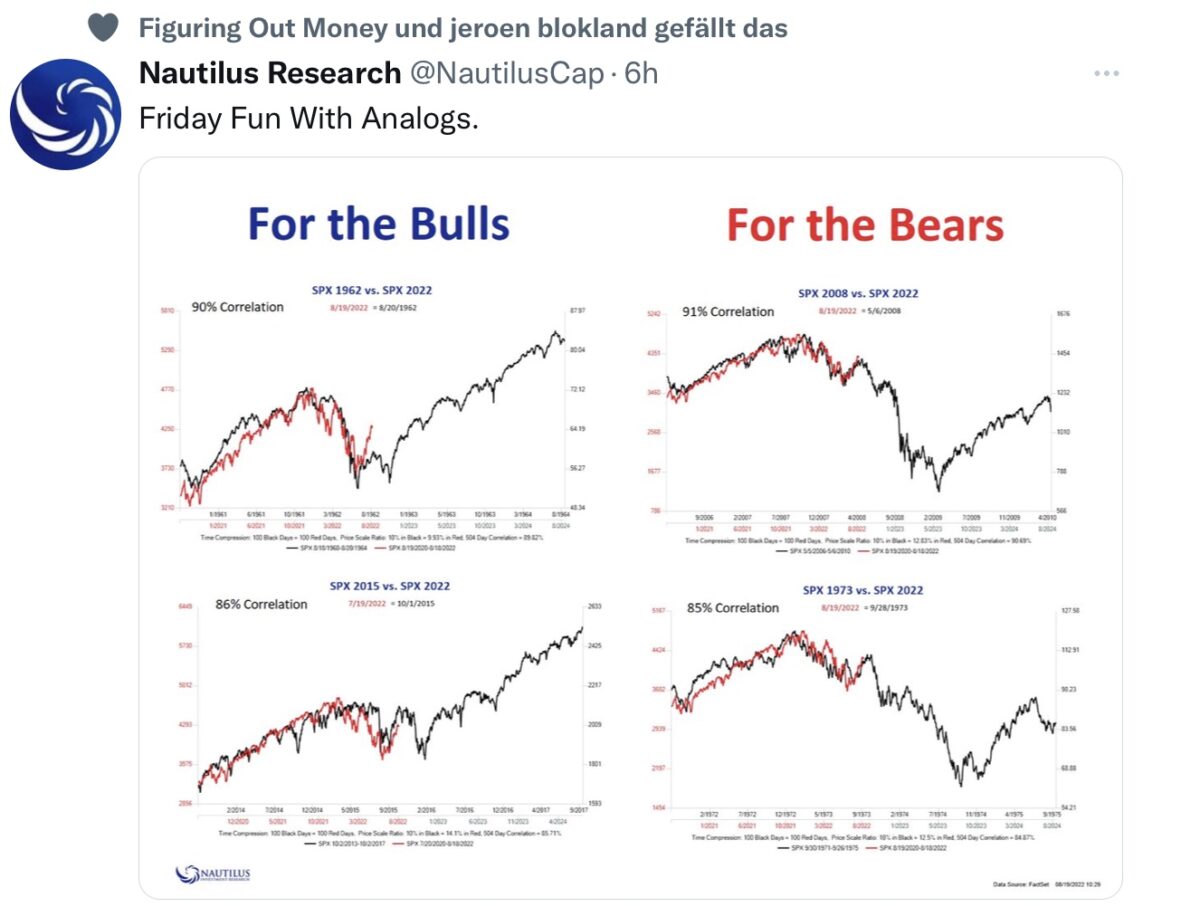

Das Kreuz mit den historischen Vergleichen

Gerade in Bärenmärkten suchen Investoren nach Anhaltspunkten, nach Vergleichen mit früheren Wirtschaftszyklen. Aber jede Krise, jeder Zyklus ist anders und die jetzige Marktphase ist gekennzeichnet von einer Überfülle an Belastungsfaktoren, verteilt auf die drei großen Wirtschaftsräume USA, China und die EU. Aber es gibt für jede Sichtweise Statistiken.

S&P 500 und Nasdaq: Was erwartet uns nächste Woche?

Die US-Berichtssaison ist weitgehend abgehakt, jetzt geht es um Konjunkturdaten und um die Fed beim großen Treffen in Jackson Hole am Donnerstag und Freitag. Wird Jerome Powell tatsächlich konkreter werden, obwohl bis zum 21. September noch einige Konkunkturdaten auf der Agenda stehen? Hawkish warnend schon – aber vieles hängt wahrscheinlich auch wiederum davon ab, was die Märkte in den nächsten Tagen veranstalten werden.

Ansonsten wird man auf folgende Daten achten:

Auftragseingänge langlebiger Güter, Hausverkäufe, erste Revision des US-Bruttoinlandsprodukt für Q2, die Ausgaben der US-Verbraucher und natürlich auf die PCE-Daten, mit den Preissteigerungen bei den Verbraucherausgaben in ihrer Kernrate. Etwas, worauf die US-Notenbank ein sehr großes Augenmerk legt.

Fazit

Hat jetzt eine stärkere Korrektur bei S&P 500 und Nasdaq begonnen – und geht es in der Folge wieder zurück auf die alten Tiefs? Logisch wäre es schon, angesichts der sich verstärkenden Belastungsfaktoren für die Börsen. Ob vonseiten der Inflation, der Notenbankpolitik oder auch der sich verschlechternden Aussichten für die Unternehmensgewinne.

Aber das ist bereits bekannt und wird tagtäglich in die Kursentwicklung eingearbeitet. Was aber wiederum sehr verdächtig ist und die normallogische Sicht auf die Börse etwas konterkariert, ist folgende empirische Tatsache: Ein Kurstief in einem Markt ist oftmals verbunden mit einer seltsam „apathischen“ Reaktion der Marktteilnehmer, nämlich auf schlechte Nachrichten nicht mehr mit großen Abgaben zu antworten. Haben wir nicht derzeit permanent Bad News – und wie stark haben S&P 500 und Nasdaq bisher darauf reagiert? Natürlich bezieht sich diese Feststellung nicht nur auf einzelne Tage, dies muss schon für längere Zeit und für zahlreiche Meldungen gelten.

Der letzte Freitag war geprägt vom Verfallstag, in der neuen Woche werden wir rasch erkennen, ob die Kursentwicklung nur technisch dominiert war. Wenn es ab Montag nach der Neujustierung der großen Adressen weiter nach unten geht.

Sollten die Marktteilnehmer aber tatsächlich schlechte Nachrichten nicht weiter wieder mit Kursabschlägen beantworten, könnte man sich schon Gedanken darüber machen, ob die Junieinbrüche nicht tatsächlich ein Jahrestief gewesen sind? So seltsam wie es sich fundamental-logisch auch anhört.

Kommentare lesen und schreiben, hier klicken

Ja die Investoren und Analytiker, haben immer eine Er Wartung. Drüber odder Drunter.

Die müssen jetzt also mal in die Wartung gehen.

Den Er… wird noch mal für Stimmung sorgen.

Dann hält der s und p500 bei 2956 an.