Der US-Leitindex S&P 500 sowie der Nasdaq in den letzten Tagen mit starken Bewegungen, vor allem nach unten: Letzte Woche wurde an dieser Stelle die Frage gestellt, ob ein Bärenmarkt und eine Rezession in den USA noch zu vermeiden seien. Während um die Wahrscheinlichkeit einer Wirtschaftsschrumpfung noch heftig diskutiert wird, hat sich das andere Thema wohl erledigt. Zu heftig waren die Abgaben beim Nasdaq mit fast historisch einmaligen Abschwüngen, auch der marktbreite S&P 500 touchierte diese Zone, zuletzt erwischte es sogar die ganz großen Brocken wie Apple und Microsoft. Bei einem Abverkauf wird für gewöhnlich auch das verkauft, was man eigentlich halten wollte, oft um ein in Schieflage geratenes Depot zu stabilisieren – Stichwort Margin Call.

Dann kam am Freitag die schon länger erwartete Gegenbewegung, eine erste und heftige Bärenmarkt-Rallye, die bevorzugt in großen Abschwungphasen auftritt. Nur ein einzelner Tag – oder eine längere Phase in tief überverkauften Indizes?

Zunächst ein Rückblick auf eine heftige Woche mit großen Schwankungen, die nach der letzten Fed-Sitzung am 4. Mai wiederholt auftreten.

S&P 500: Jetzt auch (fast) im Bärenmarkt

Wieder ging es mit dem marktbreiten S&P 500 nach unten, die sechste Woche in Folge, genau wie beim stärker korrigierenden Tech-Index Nasdaq. Nur dass dessen Talfahrt bei minus 30 Prozent (vorläufig) endete, die beim S&P 500 bei knapp 20 Prozent. Einmal mehr, aber der eindrucksvolle Rebound am Freitag, mit großer Marktbreite, gibt Anlass zur Annahme, dass dies eine Bewegung war, die sogar noch weiter nach oben laufen könnte. Die Woche endete für den Leitindex noch einigermaßen versöhnlich mit einem Minus von 2,39 Prozent – 15,57 Prozent unter dem Stand von Jahresanfang und 16,11 Prozent unter seinem Allzeithoch.

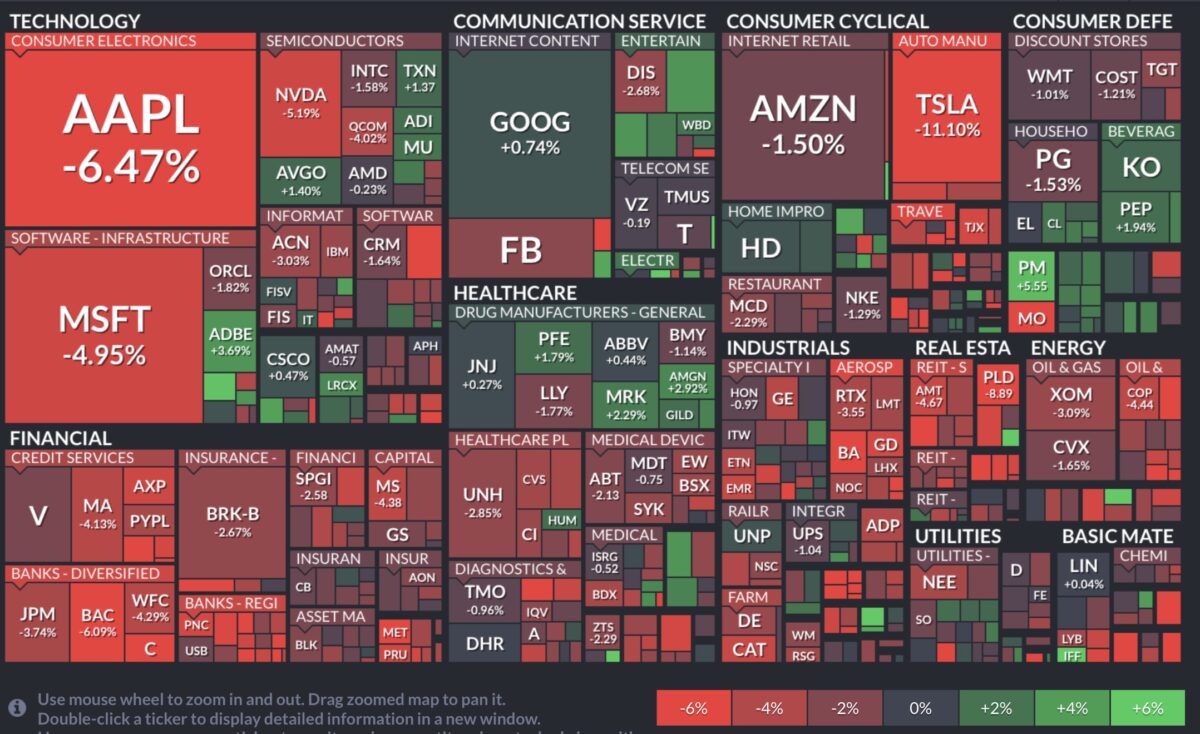

Die Heatmap des S&P 500, auf Wochensicht tiefrot

Es waren die Dickschiffe, die vor allem am Donnerstag heftig korrigierten. Eine Folge des Abverkaufs bei ETFs und natürlich auch von Margin Calls, wo man die Gewinner verkaufen musste, um Nachschussverpflichtungen nachzukommen:

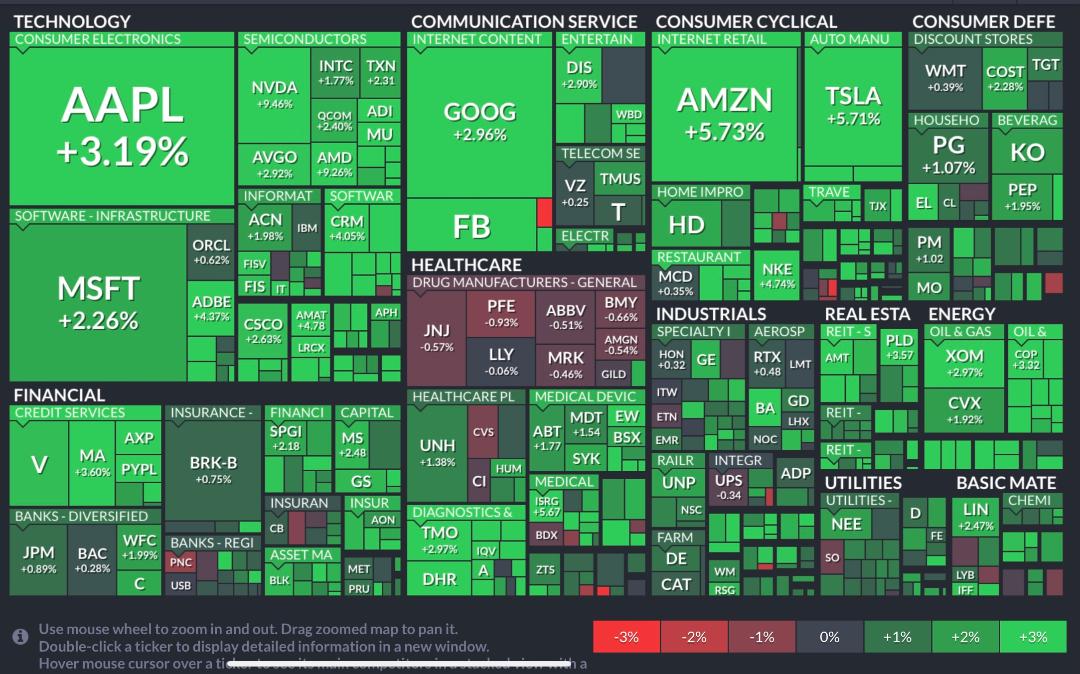

Dann der Freitag mit der heftigen Gegenbewegung. Fast alles stieg, insbesondere die verprügelten Techwerte, aus der ersten und ….folgenden Reihen:

Die Bilanz des Freitags:

Dow Jones plus 1,47 Prozent auf 32.197 Punkte

S&P 500 plus 2,39 Prozent auf 4024 Punkte

Nasdaq 100 plus 3,70 Prozent auf 12.387 Punkte

Russel 2000 plus 3,01 Prozent auf 1791 Punkte

Die 10-jährige US-Treasury blieb mit 2,93 Prozent deutlich unter dem Doppelhoch (2018/ 10.5.2022) von 3,20 Prozent.

Langfristig ist der mit Abstand weltgrößte Aktienindex natürlich weiter im Abwärtstrend, unschwer erkennbar am Dekaden-Langzeitchart:

Die Inflationsdaten zu den US-Verbraucherpreisen CPI mit plus 8,3 Prozent und den Erzeugerpreisen PPI mit plus 11,0 Prozent am Mittwoch und Donnerstag waren leicht enttäuschend, aber was war dann Auslöser für die breit angelegte Rallye am Freitag?

Fear & Greed bei sechs Punkten, der Start für die Gegenbewegung?

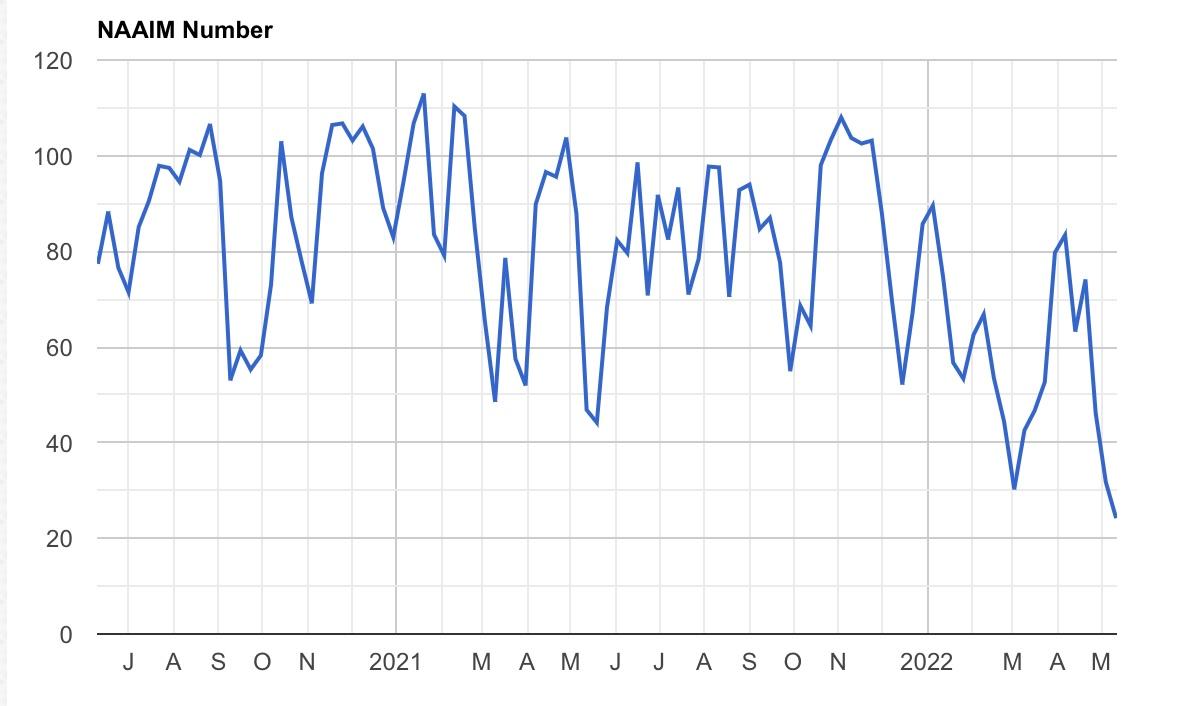

Dieser extrem niedrige Wert wurde beim Fear & Greed-Index am Donnerstag erreicht (Freitag 12 Zähler) – das könnte ein Signal für eine größere Kursbewegung gewesen sein, nicht weil die Krise vorbei ist, sondern weil die Angst der Investoren eine derart heftige Positionierung verursacht hat, die wie so oft in einen Short Squeeze münden wird. Absicherungen die aufgelöst werden, was zwangsläufig den Kauf des abgesicherten Wertpapiers verursacht. Ein technischer Swing, der stets zu Irritationen führt: das Wort Casino macht dann stets die Runde oder die Spekulation auf das ominöse Plunge Protection Team (PPT). Ob die extrem hohe Absicherung mit Put-Optionen oder auch die Investitionsquote der US-Anleger (NAAIM), es ist eigentlich angerichtet für eine etwas länger andauernde Rallye im intakten Abwärtstrend.

Der Einbruch der FAANG-Titel

Sie waren über ein Jahrzehnt der große Garant für Kursanstiege bei Nasdaq und S&P 500, FANG, das Akronym für Facebook, Amazon, Netflix und Google, initiiert durch Ex-Hedgefondsmanager Jim Cramer. 2012 noch ohne Apple und auch ohne Microsoft, aber diese Titel entwickelten sich zu solch Billionen-schweren Titeln, die höhere Marktkapitalisierungen erreichten als die allermeisten Staaten der Welt an Bruttoinlandsprodukt aufwiesen können. In der Corona-Krise kam es durch die Quarantäne-Maßnahmen „Stay-at-Home“ in Verbindung mit den größten staatlichen und geldpolitischen Stimuli der Geschichte zu einem nochmaligen Schub für diese Aktien – Apple wurde mit drei Billionen Dollar zum wertvollsten Unternehmen der Welt.

Dann kam die Inflation, die US-Notenbank musste umsteuern, es kam zum aktuellen Bärenmarkt im Nasdaq, die ehemaligen Highflyer rutschten ebenso in eine heftige Korrektur, zuletzt eben Apple. Wie es eben so ist in Bärenmärkten: wenn es richtig nach unten geht, wird zuletzt sogar das Tafelsilber verscherbelt. Aber musste es nicht auch ohne die heftige Wende in der Geldpolitik, zu einer Normalisierung der Bewertung von Hightech kommen, zur Mean Reversion?

Der große Zykluswechsel, von Growth zu Value

Wie bereits in mehreren Artikel begründet, gibt es an der Wall Street schon seit Langem die großen Zyklen, in denen die jeweiligen Gattungen der Aktien ihre große Zeit haben, so wie Growth vor der Dotcom-Bubble, jetzt seit 2009 oder dazwischen Value vor der Finanzkrise. Wobei etwas einschränkend bemerkt werden muss, dass es keine klare Trennung zwischen den beiden Gattungen gibt.

Um die aktuelle Branchenrotation nachzuvollziehen, muss man sich nur die vorherige Entwicklung von Nasdaq 100 und S&P 500 seit dem Tief der letzten Krise betrachten:

Am 9. März 2009 erreichte der Nasdaq 100 mit den großen Techtiteln den Wert von 1043 Punkten und startete eine Rallye, die ihn am 19. November 2021, kurz nach dem Beginn des monetären Klimawandels, auf 16.573 Punkte führte, eine 15,8-fachung oder 1480 Prozent Zugewinn.

Der marktbreite S&P 500, in dem diese Werte natürlich auch schwer gewichtet waren, erreichte zwar auch gigantische Kurszuwächse, die aber deutlich hinter dem Tech-Index zurückblieben: 9. März 2021 – das Tief bei 676 Punkten, das Hoch am 10. Januar diesen Jahres bei 4796 Punkten. Immerhin auch eine Versiebenfachung, oder 608 Prozent Zuwachs, aber weit entfernt von Tech. Unser Leitindex Dax brachte es in dieser Phase gar „nur“ auf etwa 400 Prozent.

Verantwortlich für die große Performance waren nicht nur die vielen Hoffnungswerte, oft unprofitabel und sich in ETFs wie von ARK Investments wiederfindend, sondern die gewaltige Performance der ehemaligen FANG-Werte, später zu FANGMAN umgetitelt, wobei hier auch mit Tesla, ein weiterer dicker Tech-Titel fehlt.

Hier die Kursentwicklung der großen Techwerte (jeweils in Euro) seit dem Tief im März 2009 und dem jeweiligen Hoch im Jahr 2021/2022:

Apple im Tief 2,18 – Hoch 162,18

Microsoft im Tief 11,19 – Hoch 305,10

Facebook im Tief 14,13 (2012) – Hoch 323,70

Amazon im Tief 35,80 – Hoch 3279

Alphabet (Google) im Tief 107,32 – Hoch 2644

Netflix im Tief 2,79 – Hoch 613,30

Die stets von Anlegern gesuchten Tenbagger wirken angesichts dieser gewaltigen Zuwächse fast wie Underperformer.

Muss man sich hier wirklich wundern, wenn der Nasdaq 100 um 30 Prozent korrigiert, bei diesen Kursexplosionen, obgleich vom absoluten Zyklustief gemessen? Aber solche Zuwächse sind nicht auf Dauer mit Gewinnen zu unterlegen, auch wenn die großen Tech-Unternehmen gewaltige und monopolartige Gewinne einfahren, wie zuletzt in Q1 des laufenden Jahres. Aktuell werden die Bewertungen zurechtgestutzt und es werden viele Titel vom Markt verschwinden. Wie war es nach der Dotcom-Bubble? Etwa 90 Prozent der hochgejubelten Werte verschwanden vom Kurszettel, entweder durch Pleiten oder durch Übernahmen.

Selbst dem typisch deutschen Anleger mit „Home Bias“ dürfte die aktuelle Schwäche von BigTech nicht verborgen geblieben sein. Selbst der breitere Nasdaq Composite verlor vom 1. April bis zum Donnerstag 20 Prozent, während unser Leitindex in dieser Zeit nur um sechs Prozent nachgegeben hatte – trotz der elementaren Energiekrise.

Die Fed, tatsächlich der Feind der Märkte?

Sicherlich hat die US-Notenbank erkannt, dass sie in Koinzidenz mit der US-Regierung zu viel Geld gedruckt hat, um eine Pandemie zu bekämpfen, die im Nachhinein keine so drastischen wirtschaftlichen Auswirkungen gezeigt hatte, wie noch im April 2020 erwartet. Dass sie die Financial Conditions straffen muss, um das Missverhältnis zwischen Inflation und Zinsniveau zu verändern.

Aber dafür gleich die Aktienmärkte absichtlich „killen“ über 30 oder gar mehr Prozent hinaus? Sehr unwahrscheinlich, denn kaum eine Gesellschaft ist so abhängig von den Aktienmärkten geworden wie die amerikanische: „Die US-Aktienmärkte, Stärke und Damoklesschwert zugleich“. Erinnern wir uns an das Jahr 2018, als Fedchef Jerome Powell kurz vor dem Erreichen der 20 Prozentmarke (minus) beim S&P 500 die Reißleine zog und das Quantitative Tightening beendete. Sicherlich muss er gegenwärtig, aufgrund der überzogenen fiskalischen und geldpolitischen Stimuli, stärker auf die Bremse treten also damals. Aber sollte er wirklich einem Crash des S&P 500 von 30 Prozent plus tatenlos zusehen? Ich denke nicht – und zwar aus folgenden Gründen:

Vor einigen Wochen lag das Aktienvermögen der amerikanischen Gesellschaft bei 45 Billionen Dollar, 188 Prozent des Bruttoinlandsprodukts. Sollte der Wilshire 5000 (der US-Gesamtmarkt) um 30 Prozent und mehr fallen, hätte dies einen Vermögensverlust von 15 Billionen Dollar zur Folge – und zwar sowohl für die reichen Aktienbesitzer, als auch für den „Normalamerikaner“ mit seinem Aktiensparplan für die Rente.

Dass dies starke Auswirkungen auf den so essenziellen US-Konsum haben würde, ist wohl unstrittig. Ab einer gewissen Verlusthöhe ist eine Rezession unausweichlich, mit all ihren Konsequenzen auf den Arbeitsmarkt – aber auch auf die Inflation, wenn die Nachfrage in derartigen Dimensionen kollabieren sollte. Natürlich würde dabei auch der Häusermarkt leiden: bei einer starken Schrumpfung der Hauspreise käme das Kreditsystem über die viel niedriger beleihbaren Immobilien unter Druck.

Beides ist, in Maßen, beabsichtigt, ein Soft Landing ist die Absicht der Fed, ein Unterfangen, welches sich durch potenzierende Faktoren unglaublich schwierig gestaltet.

Ergo: Der Fed kommen niedrigere Aktienkurse wohl gelegen, insbesondere der Abbau von Exzessen, die durch kostenlose Spekulation und Hebelung (verursacht durch die laxe Geldpolitik) entstanden sind und auch ein Rückgang der Hauspreise. Aber ist die Notenbank tatsächlich ein Feind der Aktienmärkte, also der Gegenspieler zu S&P 500 und Nasdaq?

Hat(te) nicht der 70-jährige Chair Powell selbst ein Aktiendepot von über 50 Millionen Dollar, ist nicht so ziemlich jeder der Kongressabgeordneten Shareholder? Und gab es nicht zuletzt Listen zu bestaunen, die aufzeigten, wie viele Abgeordnete die Aktien-Benchmark, den S&P 500, im letzten Jahr geschlagen hatten? Eine Performance, die den meisten Fondsmanagern an der Wall Street nicht gelungen war.

Klar ist allein schon aus Wahlgründen (Midterm Elections) der Kampf gegen die Inflation prioritär. Aber was bereits schon wieder in Vergessenheit geraten ist, ist das Vorhaben der finanziellen Repression durch die großen Notenbanken. Auch die USA brauchen eine erhöhte Inflationsrate, um die hohe Staatsverschuldung abzuwerten. Mit Wachstum ist eine aktuelle Verschuldungsquote wie es sie einmal nach dem Zweiten Weltkrieg gab, nicht mehr zu generieren.

Dass die Fed jetzt so extrem verbal auf die Zinstube drückt, hat aus meiner Sicht zwei weitere Gründe: Zum einen muss dem Verbraucher mit aller Macht psychologisch eingetrichtert werden, dass man es ernst meint mit der Inflationsbekämpfung, damit sich diese nicht in den Köpfen der Menschen festsetzt. Zum anderen spricht es Powell bereits verklausuliert selbst aus: Ein Soft Landing für die US-Wirtschaft ist extrem schwierig zu erreichen, dem Fed-Chair schwant wohl, dass es zu einer Schrumpfung der Wirtschaft kommen wird.

Und wenn man hier mit „Schrittchen“ von 25 Basispunkten agieren würde, hätte man in so einem Fall dann nicht zu wenig Munition (an Zinsreduzierung), um dieser konjunkturellen Situation entgegenzuwirken? Auch wenn es jetzt in Washington heißt, die Inflationsbekämpfung habe top priority – aber wenn sich Zeichen der Abschwächung am Arbeitsmarkt abzeichnen würden? Sollte ein politisch angeschlagener Präsident nicht sofort umschwenken, denn dieser Fall (steigende Arbeitslosigkeit) hat noch jede Regierung auf den Plan gerufen.

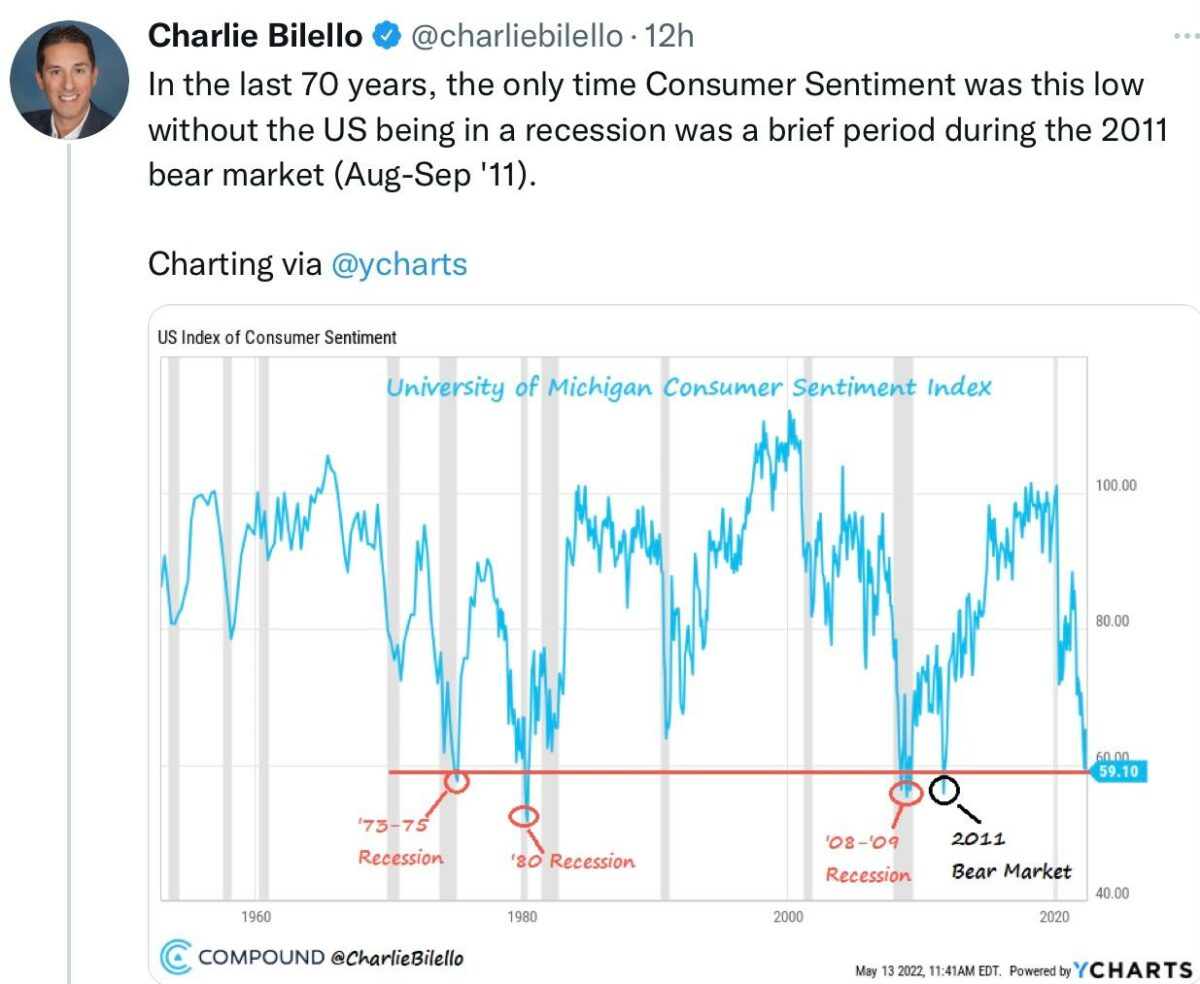

„Hört nicht auf das, was sie tun wollen, sondern auf das, was sie tun können“. Noch ist es nicht soweit, aber der Konsumentenindex der Uni Michigan sendet als Frühindikator schon deutliche Signale. In den USA gilt: It’s consumption, stupid!

Fazit

Bei der Beantwortung der Eingangsfrage, ob wir vor einer mehr oder weniger großen Bärenmarktrallye bei S&P 500 und Nasdaq stehen, lohnt ein Blick auf die letzte große Krise in den Jahren 2008/2009. In der Schlussphase der Finanzkrise von September 2008 bis zum Tief vom März 2009 gab es fünf Bärenmarktrallyes mit 26/21/21/11 und 10 Prozent, bis der Washout zu Ende war.

Jedes Mal waren unzählige Anleger der Meinung, es könnte die Wende sein – und wurden heftig enttäuscht. Geschichte wiederholt sich nicht oder nur selten. Aber das Verhalten des Homo Sapiens am Kapitalmarkt zeigt immer wieder ähnliche Muster. Die Wahrscheinlichkeit ist also sehr groß, dass wir demnächst eine Bewegung nach oben sehen werden. Gegenbewegungen in einem Bärenmarkt, die aber den Trend nicht beenden, sondern nur wieder einmal sehr viele Investoren aufs anlagetechnische Glatteis führen werden.

Was die Gesamtlage für Nasdaq und S&P 500 angeht, wie Inflationsdaten, Lieferengpässe, die Entwicklung in China etc.: in der letzten Woche hat sich nichts Wesentliches geändert. An jedem Tag könnten neue Hiobsbotschaften den nächsten Rutsch auslösen.

Zum Schluss doch noch ein Wort zu China, der zweitgrößten Volkswirtschaft der Welt. Sollte es Xi Jinping tatsächlich aus ideologischen Gründen (Corona-Bekämpfung) auf die Spitze treiben, müsste sich die Nachfragesituation an den Rohstoff- und Energiemärkten nicht deutlich bemerkbar machen? China war bisher mit 14,5 Millionen Barrel Ölverbrauch der große Wal am Markt – und zugleich der Rohstoffgigant mit Inanspruchnahme von 50 Prozent der globalen Einfuhren. Sollte dessen Rohstoffhunger jetzt mit einer zeitgleichen Abschwächung der Konjunktur im Wirtschaftsland Nummer eins, den USA, nachlassen?

Lieferengpässe und partieller Mangel von Gütern ja, aber kann es weiter und dauerhaft einen Nachfrageüberhang geben, wenn die mit Abstand größten Volkswirtschaften der Welt zur Schwäche neigen?

Kommentare lesen und schreiben, hier klicken

Top-Lektüre für den Sonntag Morgen.

Marktbreite vielleicht, aber das Volumen im Amimarkt nach der langen Baisse war nicht besonders gross.Die vorherigen Tage im Abwärtsgang waren grösser.

Dr. Dennis Riedl und Jungspund H. A. Bernecker( beide mit Videos ) sehen eher noch tiefere Tiefs.Die Grossen Dicken haben noch zuwenig abgespeckt . Der Body – Mass Index stimmt noch nicht und die lange verleugnete Gefahr der ETFs besteht nach wie vor.

Sehr gut. Vielen Dank. Unterstreicht meine Meinung. Talking anstatt acting. Es wird aber wieder mal nur verschoben, was kommen wird. Der Otto Normalbürger steigt bei aktuell +20% wieder ein und wird dann drastisch verlieren bis Ende 2023. Trailing stop loss wäre aktuell wohl eine gute Idee.

@ M. Biesinger, das mit den +20% war wohl ein „ Flüchtlingsfehler „.Ich denke erst wenn der grösste Börsentreiber und Fast- Twitterkäufer als Hochstapler entlarvt wird könnte der Boden in die Nähe rücken. Die Margin Calls könnten bald wirken, die Frage ist dann, ob Bidens Fed Marionette wieder einen Rückzieher vom Rückzieher macht. Das wäre dann das ( der ) Tor des Monats.

Frage an Radio Eriwan, warum sollte gerade diesmal nach dem erstmaligen Experiment die Korrektur kleiner sein als in früheren normalen Zeiten?

Googeln: Robert Rethfeld – Steigende Zinsen versus Rezession-