Nichts für schwache Nerven, hieß es an dieser Stelle vor einer Woche, was auch in den letzten Tagen seine Fortsetzung fand: Eine niedrige Liquidität und ein hohes Optionsvolumen brachte selbst bei Werten im Billionen Dollar-Bereich – Meta und Amazon – zweistellige Kurschwankungen, aber der breite S&P 500 wehrte immer noch eine Korrektur (ein Minus von über 10 Prozent) ab. Die explosive Mischung aus hoher Inflation, Lohnsteigerungen, angespanntem Arbeitsmarkt und immer wieder aufflackernden erhöhten Zinserwartungen lassen die Märkte nicht zur Ruhe kommen. Omikron und die Lieferengpässe haben einen weiteren Nachholbedarf generiert, was aber nur auf den ersten Blick eine gute Sache für die Dividendentitel wäre. Denn Börsen mögen keine boomende Wortschaft.

S&P 500: Unter der Oberfläche brodelt es

Betrachtet man sich die Wochenperformance beim großen Leitindex S&P 500, so könnte man den Eindruck gewinnen, es liefe gerade eine Erholung gegenüber einem der schwächsten Auftaktmonate seit Langem.

Der Stand zu Wochenschluss: 4500 Punkte, ein Tagesplus von 0,52 Prozent, ein Wochenplus von 1,5 Prozent, seit Jahresanfang ein Minus von 5,57 Prozent und 6,17 Prozent unter dem Allzeithoch.

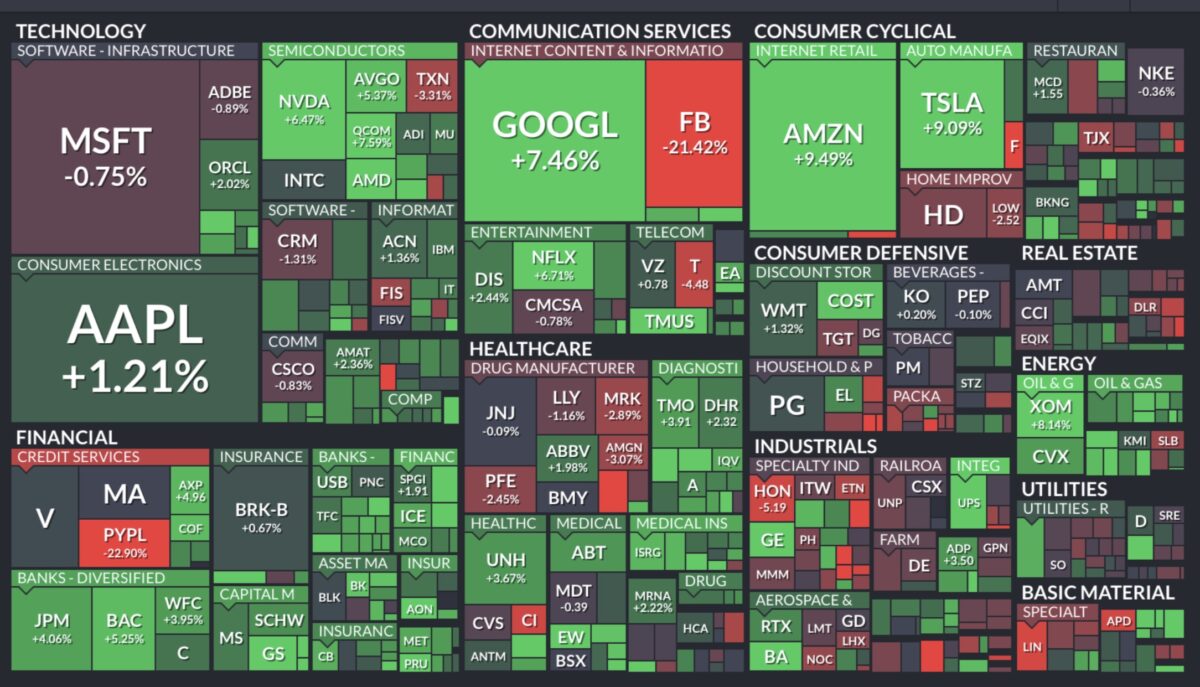

Trotz all der Turbulenzen mit den Dickschiffen der Wall Street (Meta Platforms, Amazon) halten die großen Werte weiterhin den Markt oben, wie die Schautafel des S&P 500 auf Wochensicht zeigt:

Der technologielastige Nasdaq befindet sich aber mit minus 13 Prozent weiter im Korrekturmodus, aber durch sein Freitagsplus von 1,58 Prozent auf 14.098 Punkte, war es doch seine beste Handelswoche für das bisherige Börsenjahr. Was schon ein wenig erstaunt, schließlich ging es mit den US-Zinsen speziell am Freitag deutlich nach oben. Der starke US-Arbeitsmarktbericht mit den vielen Revisionen für die Vormonate ließ die Zinsen in den USA auf breiter Front klettern:

2-Jährige 1,316 Prozent

5-jährige 1,775 Prozent

10-Jährige 1,916 Prozent

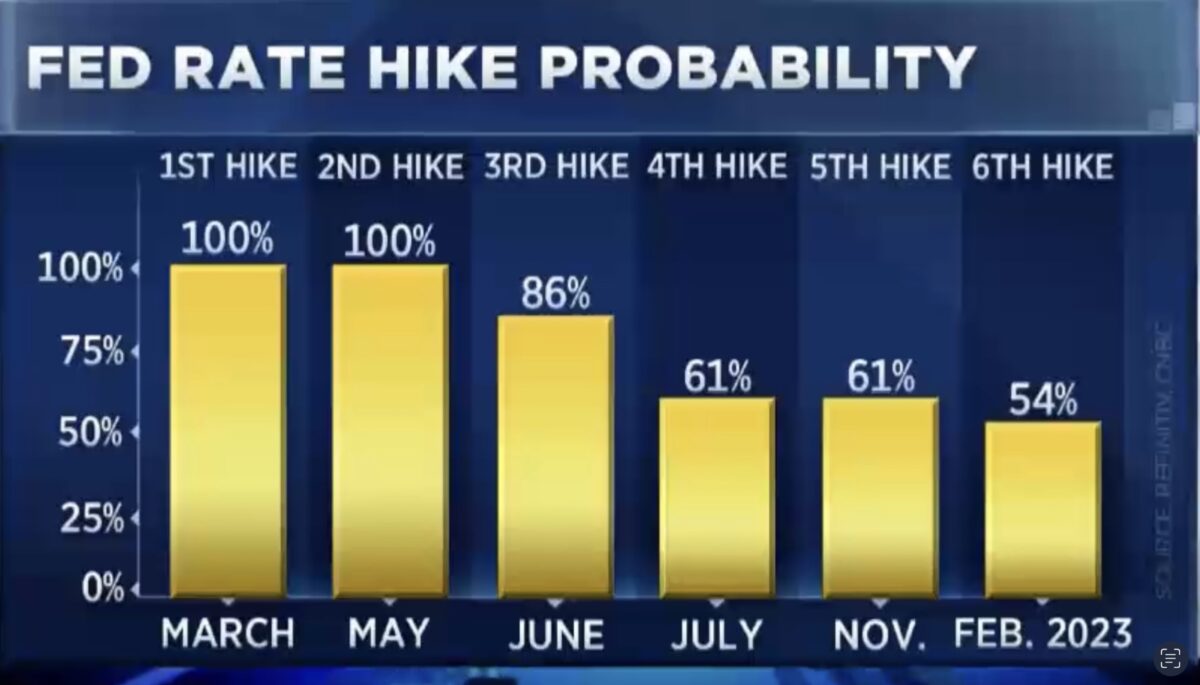

Damit preist der Anleihemarkt schon mehr als die vier Zinsanhebungen für das Jahr 2022 ein. Hier die aktuellen Erwartungen für dieses Jahr.

Die geringe Differenz zwischen den 10- und 2-jährigen Zinsen (0,60 Prozent) macht aber stutzig. Die Zinskurve versteilt sich nicht, was nichts anderes bedeutet, dass die Anleihemärkte fürchten, die Straffung der Geldpolitik werde zu einer Abkühlung der Konjunktur führen. Was übergeordnet eigentlich so sein muss. Bei aller Freude über einen boomenden Arbeitsmarkt durch US-Präsident Biden bleibt anzumerken, dass der Arbeitsmarkt ein „nachlaufender Indikator“ ist und ein Zinsanstieg von über einem Prozent in 2022 das mit 86 Billionen Dollar verschuldete Amerika hart belasten muss.

S&P 500: Die große Rotation

Die Zinswende bringt zweifelsohne eine große Neuorientierung im Sinne einer Neubewertung. Bei höheren Kapitalkosten zählen wieder Bewertungen, selbst bei den großen Techwerten werden schlechtere Aussichten gnadenlos abverkauft (Facebook). Wie bereits schon öfters angesprochen: Der monetäre Klimawandel könnte eine (fällige) Rotation von Growth zu Value befeuern. Die Historie zeigt eindeutig, es gibt immer wieder Zyklen mit abwechselnden Dominanzen. Der nachfolgende Tweet zeigt die letzten großen Marktzyklen.

Die Umschichtung sollte insbesondere den technologielastigen Nasdaq belasten, es ist wohl unverkennbar, dass die ganz großen Techwerte – FAANG, oder die Big Seven – die Performance der großen Weltindizes beeinflussen werden. In beiden Richtungen.

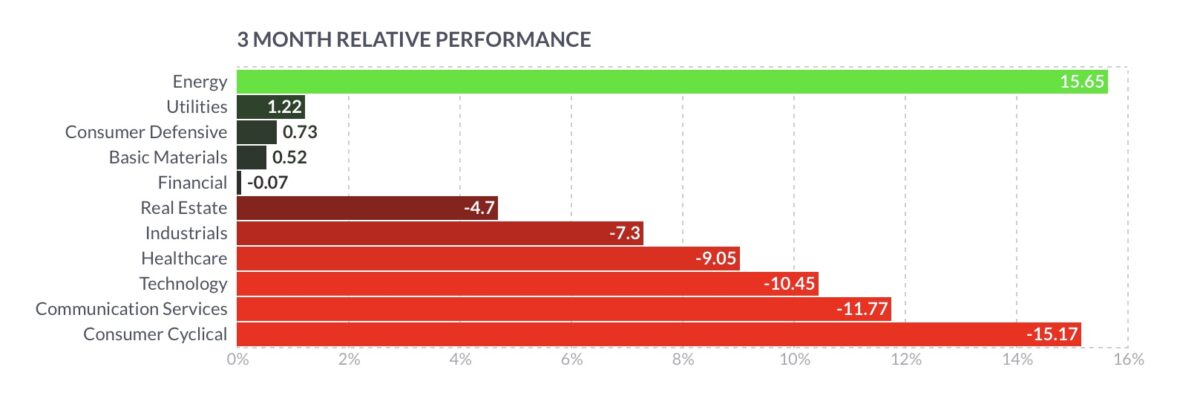

Auch wenn Corona und Lieferengpässe die Industrie noch bremsen, sieht man bei den Einzelsektoren des großen S&P 500, was in den letzten drei Monaten stark gelaufen ist:

Energie, Versorger, Basiskonsumgüter, Grundstoffe.., der Techsektor hingegen deutlich unter Druck.

Natürlich muss man etwas vorsichtig sein, bei der Einteilung von Growth und Value. Diese ist reichlich verschwommen und irgendwann wird ein Wachstumswert die Kategorie wechseln, hin zu Value. Aber bei steigenden Finanzierungskosten müssen hoch bewertete Titel einfach neu bewertet werden, bei Werten mit Wachstumsfanatasien kommt zwangsläufig der Realitäts-Check.

Neue Lage beim Dax 40?

Längere Zeit hatte sich der deutsche Leitindex relativ unempfindlich gegenüber den Kursabschlägen an der Wall Street gezeigt. Die Kursrückgänge im Januar waren ungewöhnlich niedrig, wo es doch stets heißt: Niest die Wall Street, bekommt der DAX einen Schnupfen. Ende Januar betrug die Differenz zwischen dem DAX und dem S&P 500 im Drawdown schon einmal 5 Prozent. Nachvollziehbar, denn zum einen beträgt das Kurs/Gewinn-Verhältnis beim deutschen Leitindex nur etwa 15 und es gibt auch im Exportindex kaum Werte aus dem Hochtechnologiesektor.

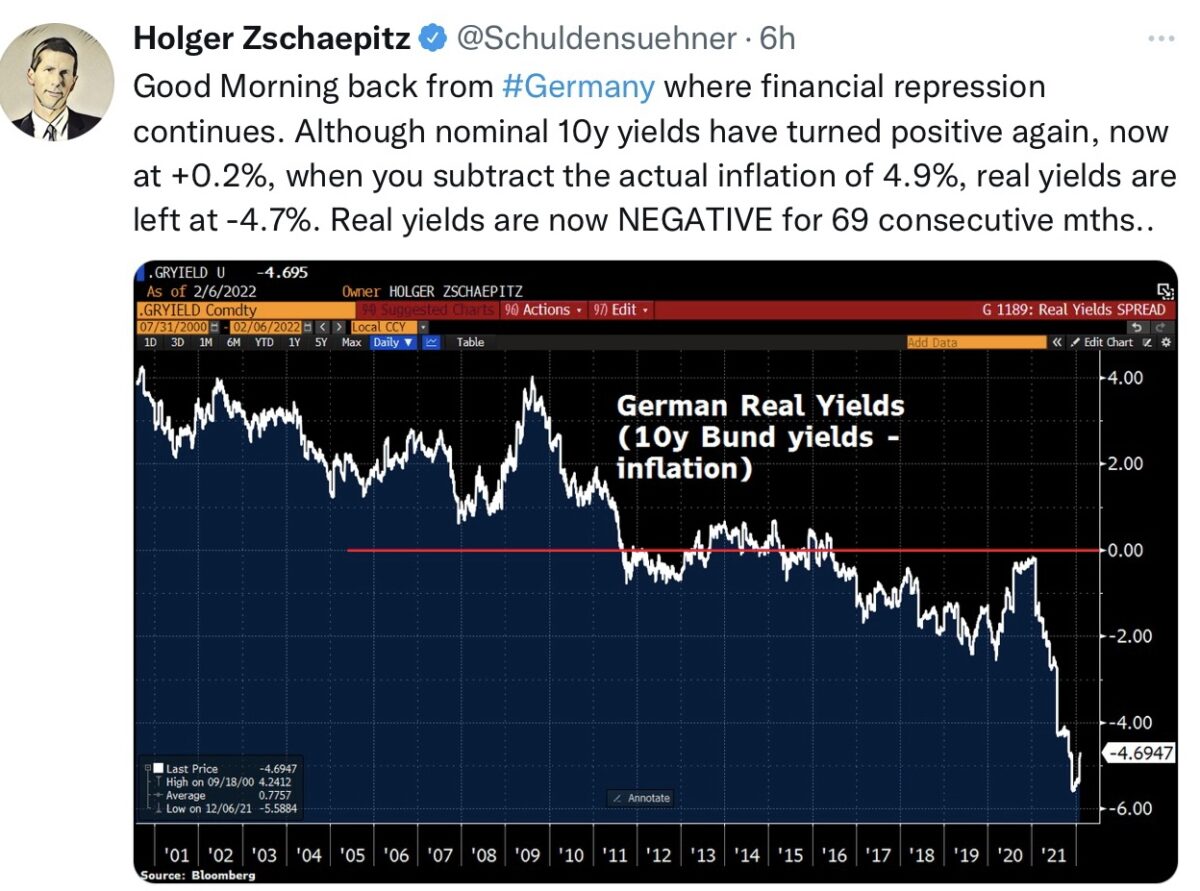

Bis die Pressekonferenz von Christine Lagarde mit der erzwungenen „hawkishen“ Wende kam. Die 10-jährige Bund sprang nach Jahren in den positiven Bereich (0,20 Prozent ) und es reagierte vor allen Dingen der Wechselkurs. Der rasche Anstieg beim Euro auf über 1,14 verschlechterte sofort die Laune der Dax-Investoren durch die Belastung der zahlreichen Exporttitel. So schnell kann es gehen, wie schon des Öfteren bemerkt: Die große Notenbanken können nicht unabhängig vom internationalen Umfeld agieren, dagegen spricht schon das Wechselkursniveau.

Die kommende Woche

In dieser Woche gibt es weitere Unternehmenszahlen aus dem letzten Quartal, wenig Konjunkturdaten, dafür aber die neuesten Verbraucherpreise. Der Blick der Investoren wird sich aber vor allem am Donnerstag auf die Statistiken in den USA richten. Was macht der Consumer Price Index CPI? Geht es noch weiter über die Sieben-Prozent-Marke hinaus? Trotz aller „hawkishen“ Töne von Fed-Chef Jerome Powell hat dieser davon gesprochen, Sichuan den aktuellen Daten orientieren zu wollen (data driven policy) und da würde ein weiterer Anstieg sicherlich für neue Spekulationen hinsichtlich der Höhe des ersten Zinsschrittes sorgen.

Fazit und Ausblick

Die Wolken am Börsenhimmel haben sich weiter verdüstert, aber warum sind die Indizes wie der S&P 500 noch nicht stärker gefallen? Angesichts der sich in der letzten Woche weiter akkumulierenden Negativfaktoren.

Die Börsen haben die starken Arbeitsmarktdaten weggesteckt und sogar einen Anstieg der 10-jährigen US-Staatsanleihe auf über 1,92 Prozent. Was muss noch geschehen, damit der US-Leitindex in den Korrekturmodus (über 10 Prozent minus) oder gar in einen Bärenmarkt fällt?

Es sind bereits mehr als vier Zinsanhebungen für 2022 eingepreist.

Die Optimisten werden vermerken, dass sich die Wirtschaft nach Überwindung von Omikron weiter erholen sollte, da erheblicher Nachholbedarf besteht. Die Gewinne der Untenehmen sind gestiegen, das Kurs/Gewinn-Verhältnis beim S&P 500 auf 20 zurückgegangen. Denken wir auch an Deutschland, wo Millionen (bestellte) Kfz und elektronische Geräte wegen des Materialmangels nicht gebaut werden konnten. Erst am Freitag meldete das Statistische Bundesamt einen extrem hohen Auftragsbestand in der deutschen Export-Industrie. Der Mangel an Gütern und die Lieferengpässe sollten sich im Verlaufe des Jahres entspannen, es wäre das erste Mal in einem kapitalistischen System, dass die hohen Preise nicht zu Produktionsausweitungen und schlussendlich zu einem „Schweinezyklus“ führten. Man denke nur an die Abermilliarden, die die großen Industriestaaten in den Ausbau der Chipfertigung stecken wollen, mit zahlreichen Fabriken im Aufbau (bereits seit 2020).

Die Pessimisten werden auf die nicht nachlassende Energiekrise hinweisen, die durch die Geopolitik noch verstärkt werden könnte (Ukraine-Konflikt). Auf den monetären Klimawandel, der das Geld verteuern und die Notenbankbilanzen reduzieren wird. Nicht zu unterschätzen der Anstieg der Kapitalmarktzinsen, der bei einer Gesamtverschuldung von 86 Billionen Dollar in den USA zu einer Belastung der verschiedensten Budgets führen muss. Bei Immobilien, Auto- und weiteren Verbraucherkrediten, die an die Benchmark gekoppelt sind – im Land mit einer Milliarde Kreditkarten.

All dies ist bekannt, also von welcher Seite könnte weiteres Ungemach kommen? Vielleicht von einem weiteren Anstieg der US-Verbraucherpreise am Donnerstag dieser Woche mit einer weiteren Steigerung über sieben Prozent? Wird die abnehmende Liquidität an den Kapitalmärkten für weitere extreme Kursausschläge führen? Vergessen wir nicht die hohe Beleihung (Hebelung) der Wertpapierdepots mit etwa 900 Milliarden Dollar, die bei Kursrückgängen die Bewegungen nach unten verstärken können – Stichwort Margin Call.

Im letzten Jahr wurde auf Teufel-komm-raus auf steigende Kurse gewettet, der Fed-Put förderte die Buy-the-Dip-Mentalität. Jetzt sind aber selbst große Adressen überzeugt, die Tech-Werte stünden vor größeren Korrekturen, man verstärkt das Engagement in Put-Optionen. Ein gefährliches Unterfangen, wenn die Unternehmen (wie Apple, Microsoft, Alphabet, Amazon) überraschend gute Zahlen liefern. Die Kursausschläge sind extrem, sind die Börsen krank, wurde schon öfters gefragt?

Dies ist in einigen Bereichen durchaus zu bejahen, aber auch hier hat das Bankensystem ein gerüttelt Maß an Schuld. Nicht nur die Notenbank hat die Gier der Anleger mit extrem günstigen „Financial Conditions“ gefördert, auch die Geschäftsbanken mit kostenlosem Börsenhandel und großen Kreditlinien. Schwärmt nicht der Börsenreporter von der Wall Street, Markus Koch, öfters von seinen Day-Trading-Gewinnen, die er erzielt hat, weil er diese ohne Gebühren einfahren kann und das auf einem Konto, wo er diese nicht einmal versteuern muss?

Die Korrektur an den Börsen dürfte noch nicht zu Ende sein, einiges erinnert auch an die Börsenentwicklung von 2015/2016. Dort zog sich die Korrektur bis zu Frühjahrsbeginn hin. Aber ungewöhnlich sind die geringen Kursabschläge bei den Indizes wie dem S&P 500 schon noch. Ist die Negativrealrendite für größere Umschichtungen vielleicht doch noch zu hoch?

Das zentrale Thema bleibt aber die Entwicklung der Inflation.

Kommentare lesen und schreiben, hier klicken