Was für eine Woche für S&P 500 und Nasdaq: extreme Volatilität mit Anstiegen vor allem beim Nasdaq am Mittwoch von mehr als 3%, dann einem Abverkauf (Donnerstag) von -5%!

Rein formal ist der große Aktienmarkt in den USA noch ein gutes Stück von einem Bärenmarkt (minus 20 Prozent) entfernt. Betrachtet man sich jedoch die innere Struktur des S&P 500, in dem schon fast die Hälfte der Aktien 50 Prozent ihres Kurswertes seit dem Allzeithoch des Index verloren haben, so kann man eigentlich nur schlussfolgern: er ist es!

Denn so große Bewegungen und Kursschwankungen, wie wir sie in den letzten Tagen erlebt haben, sind ein typisches Zeichen für Abschwungphasen an der Börse, von denen es allein 19 in den letzten 140 Jahren in den USA gegeben hat. Allerdings sind wir beim S&P 500 noch ein gutes Stück enfernt von den durchschnittlichen 37 Prozent Kursverlusten, die bei Bärenmärkten durchschnittlich auftraten.

Warum also diese große Unruhe und Volatilität an den Kapitalmärkten („Marktets in Turmoil„) trotz eines US-Arbeitsmarktes, der so stark daherkommt wie seit einem halben Jahrhundert nicht mehr? Es ist diese brachiale Inflation (8,5 Prozent), gepaart mit wirtschaftlichen und geopolitischen Spannungen, die die Federal Reserve dazu zwingen, den schnellsten Geldstraffungszyklus seit Jahrzehnten vorzunehmen. Und dabei steht die zentrale Frage im Raum: Stehen die USA vor einer Rezession, ausgelöst durch die hohe Inflation, die die Budgets in der amerikanischen Konsumökonomie schreddert? Oder ist es die US-Notenbank, die fast in allen Zinsanhebungszyken eine Schrumpfung der Wirtschaft verursacht hat? Oder gelingt ihr das sogenannte „Soft Landing“ für die Konjunktur, eine Hoffnung, die Fedchef Jerome Powell in seinen Statements immer wieder zum Ausdruck bringt – und damit kurzfristige Rallyes auslöst? Zunächst ein Rückblick auf eine turbulente Woche für S&P 500 und Nasdaq.

S&P 500: Eine Wochenbilanz, als sei nichts geschehen

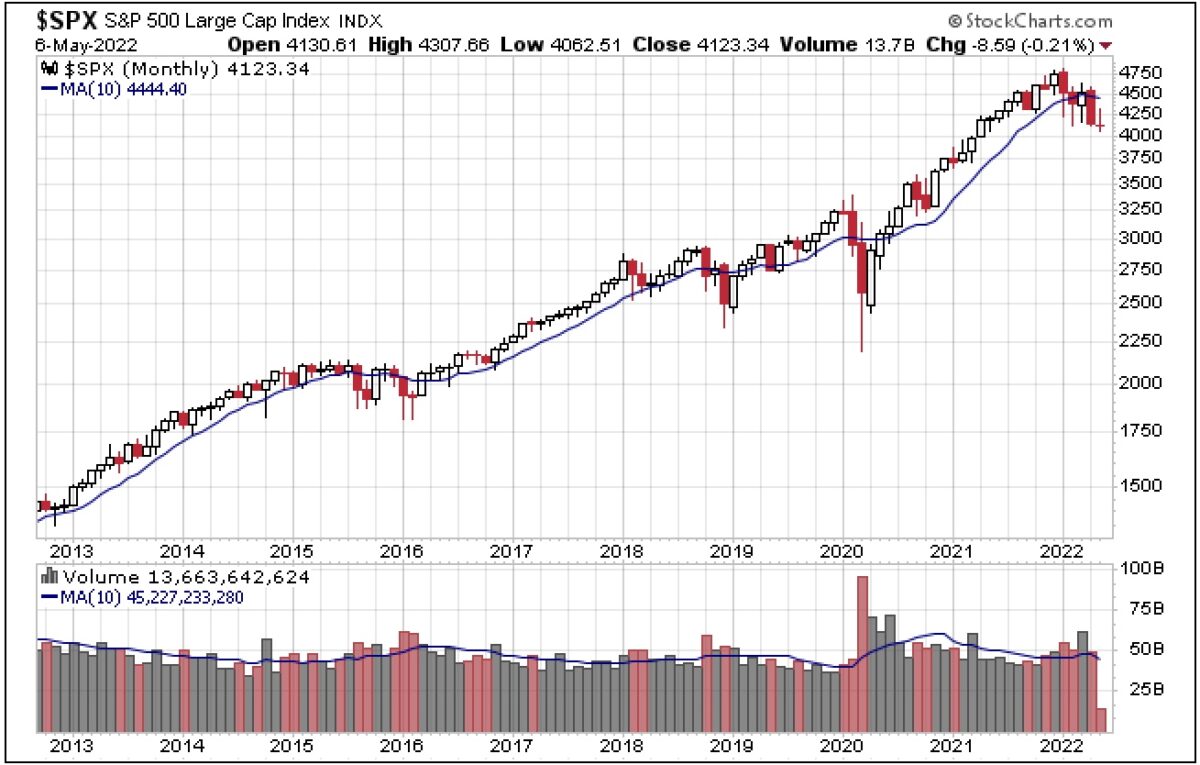

Betrachtet man die Wochenveränderung beim S&P 500 mit seinem marginalen Verlust von 0,21 Prozent, so könnte man eine langweilige Börsenphase vermuten. Minus 13,49 Prozent seit Jahresbeginn und auch nur 14,04 Prozent unter dem Allzeithoch, oberflächlich beobachtet noch immer der Korrekturmodus. Aber man blicke auf das Hoch von Mittwochabend und das Tief von Donnerstag/Freitag:

Im Halbjahres-Chart wird der Abwärtstrend sichtbar, die Unterstützungslinien wackeln, noch ein schwacher Tag und man würde sich wohl rasch in Richtung minus 20 Prozent bewegen:

Im ganz großen Bild deutet sich erst recht die Korrektur beim Weltleitindex an. Der große Trend dreht nach unten.

Am Freitag sprangen die so bedeutsamen Kapitalmarktzinsen nach oben, die Rendite für die 10-jährige US-Staatsanleihe auf 3,13 Prozent, dem höchsten Stand seit 2018. Dies belastetet die Aktienmärkte, da sich die Bewertungskennziffern ändern (Abdiskontierung künftiger Gewinne) und damit war es nichts mit einer Korrektur der heftigen Korrektur vom Donnerstag.

Dow Jones, minus 0,30 Prozent – 32.899 Punkte

S&P 500, minus 0,57 Prozent – 4123 Punkte

Nasdaq Composite, minus 1,40 Prozent – 12.144 Punkte

Russel 2000, minus 1,69 Prozent – 1839 Punkte

Und wieder gerät der technologielastige Nasdaq unter die Räder, Wachstumswerte leiden ganz besonders unter steigenden Zinsen. Desto unprofitabler, desto stärker, ablesbar an der Performance von ARK Innovation. Der Techindex Nasdaq befindet sich schon seit geraumer Zeit im Bärenmarkt-Territorium (minus 24 Prozent), noch hält sich die Korrektur der großen FAANG-Werte, plus Microsoft aber einigermaßen in Grenzen. Eine weitere Korrektur der einst insgesamt über 10 Billionen Dollar schweren Aktien würde den S&P 500 eben auch in den Bärenmarkt-Modus treiben.

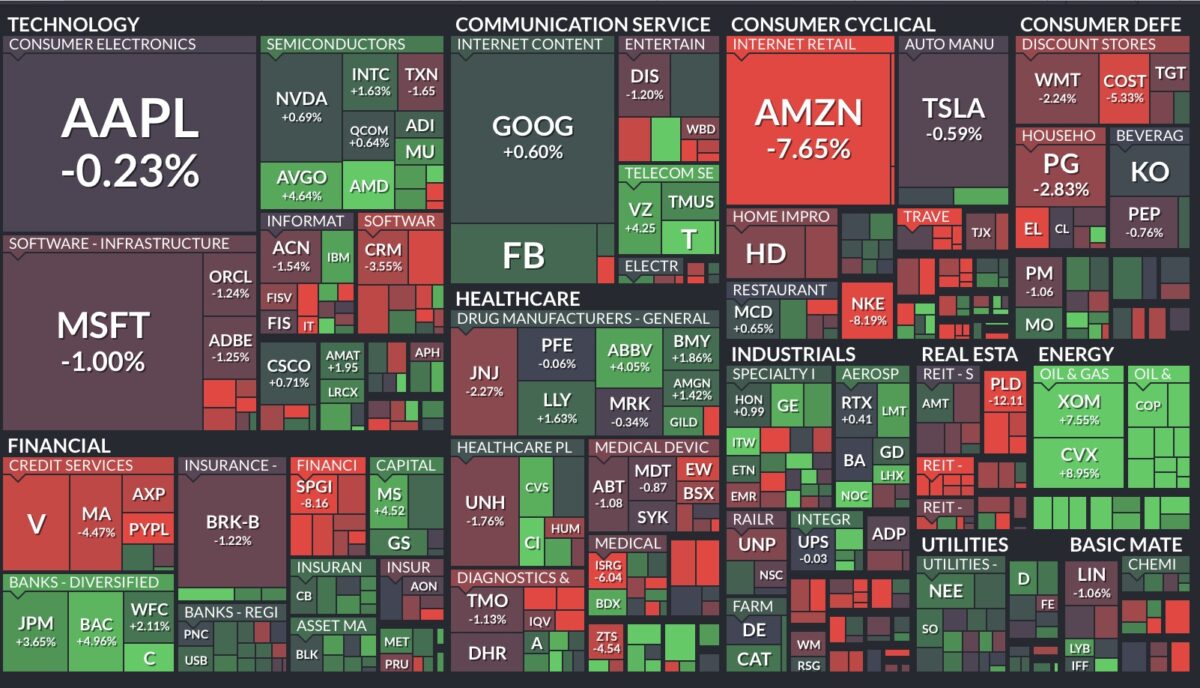

Hier die Heatmap mit der Wochenperformance der ganz Großen:

Immer größer summiert sich das Minus bei Amazon (~40 Prozent). Hatte Gründer und Ex-CEO Jeff Bezos bereits so etwas geahnt, als er im Juli 2021 den Chefsessel übergab?

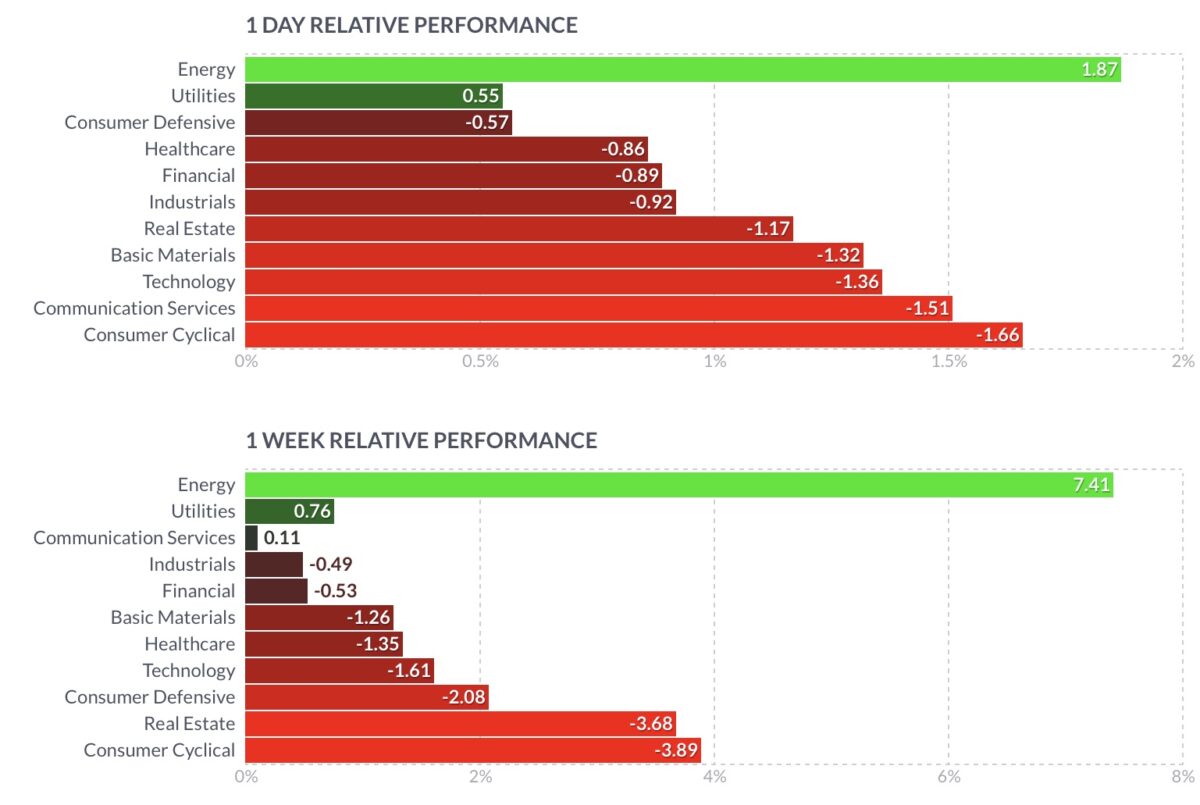

Übergeordnet läuft die Branchenrotation von Growth zu Value, wie ich sie bereits aus zyklischen Gründen schon im Herbst 2021 in Artikeln begründet habe. Der Zinsanstieg ist hierfür der ganz große Katalysator.

Hier die Übersicht über die Performance der Sektoren im S&P 500. Stets vorne der Energiesektor, der ein ganzes Jahrzehnt hinterhergehinkt ist:

Die große Zinswende, oder wie kriege ich die Luft aus der Blase?

Natürlich hat die Bekämpfung der Inflation für die US Notenbank „top priority“. Fedchef Powell hat es in seinem letzten Statement, fast staatsmännisch an die Bevölkerung gerichtet, so formuliert. Aber wie die monetäre Bremsung vollziehen, den großen Geist in die Flasche zurückbekommen, ohne die Wirtschaft zu schrumpfen? Hierzu das Beispiel Aktienmarkt. Vor ein paar Wochen galt diese gigantische Relation: Das Finanzvolumen der Amerikaner an Aktien, vom Großinvestor bis zum kleinen Mann mit seinem 401k-Rentensparplan, betrug 45,1 Billionen Dollar, oder 188 Prozent zum Bruttoinlandsprodukt.

Sollte sich hier eine Korrektur auf über 20 Prozent ausweiten, stünden Rückgänge von über neun Billionen Dollar in den Depotübersichten. Eine Summe, die größer ist, als die gesamte Bilanz der US-Notenbank. Das wird den Konsum beeinträchtigen!

Aber die Fed klammert sich an den superstarken, geradezu überspannten Arbeitsmarkt – aber bei dieser Argumentation gibt es einen Schönheitsfehler!

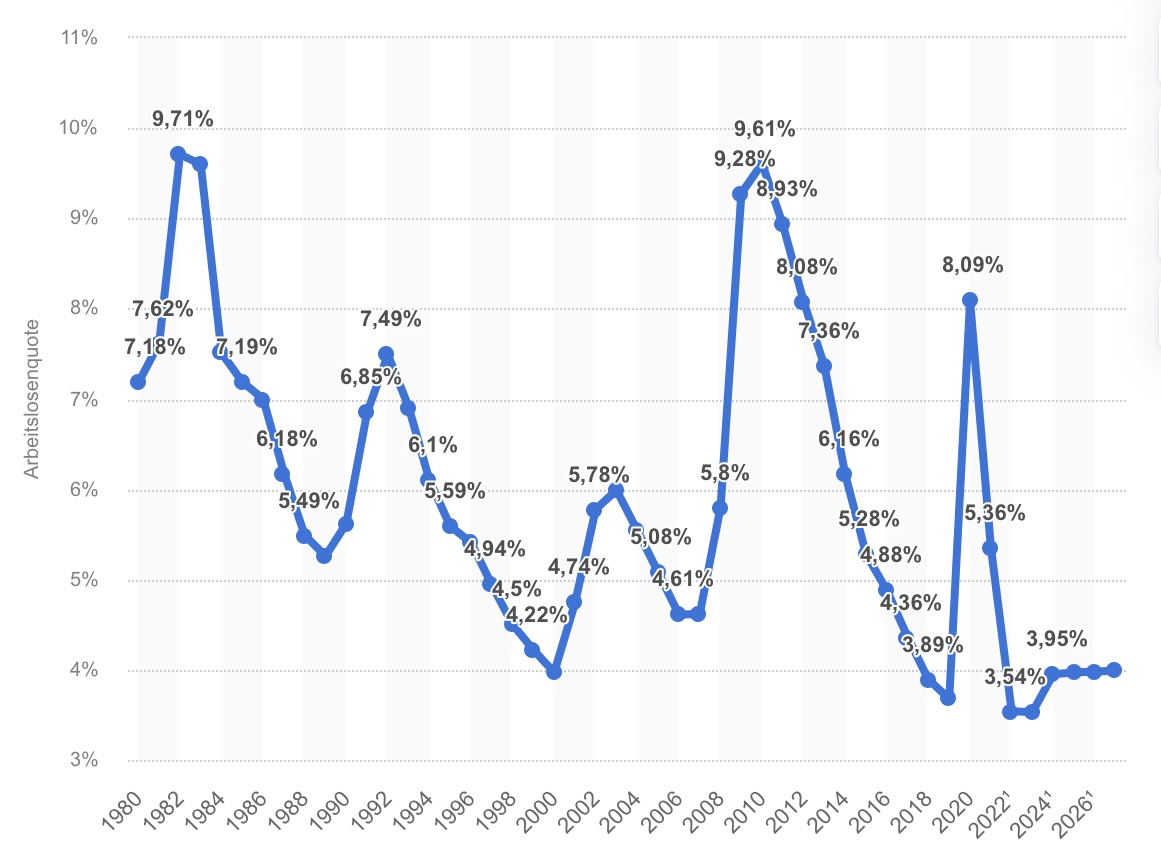

Der gute Arbeitsmarktbericht, ein Blick in den Rückspiegel

Ein Grund für die große Zuversicht der Fed, mit ihren Zinsanhebungen bis zur neutralen Rate von etwa 2,5 Prozent die Wirtschaft nicht zu stark zu beeinträchtigen, ist die Lage am Arbeitsmarkt. Eine Arbeitslosenquote von „offiziell“ 3,6 Prozent, 428.000 neu geschaffene Stellen und doppelt so viel offene Stellen als Arbeitslose, sind der Grund für diese scheinbare Sicherheit. Aber es ist doch Allgemeingut: Von all den Wirtschaftsindikatoren ist der Arbeitsmarkt ein sehr nachlaufender (lagging), der dann immer am Höhepunkt steht, wenn die Wende in der Wirtschaft bevorsteht. Wie diese Grafik zeigt, lag die Arbeitslosenquote vor den letzten Krisen in den Jahren 2000, 2007 und 2019 stets am Tiefpunkt:

Soft Landing oder Rezession?

Das dürfte die Frage der nächsten Monate sein – entscheidend für die weitere Entwicklung bei S&P 500 und Nasdaq. Gelingt der US-Notenbank mit ihrer Geldpolitik eine dosierte Abschwächung der inflationstreibenden Nachfragebedingungen (Financial Conditions) oder werden die höheren Zinsen die USA bei einer Verschuldung von über 88 Billionen Dollar in eine Wachstumsdelle münden müssen?

Eben weil der Konsum leidet, der für 68 Prozent des Bruttoinlandsprodukts der USA steht, eben durch höhere Zinsen für Immobilenkredite oder durch alle anderen Verbraucherkredite, die an die Höhe der Rendite der 10-jährigen US-Staatsanleihe gekoppelt sind?

Fedchef Powell spricht von einer neutralen Rate der Fed Funds Rate von 2,5 Prozent, einige Fed-Mitglieder sehen die Schwelle deutlich höher, die Märkte sind schon längst vorgeprescht. „Die Fed eine Getriebene der Märkte“! Aber man braucht kein Raketenwissenschaftler zu sein, um zu erahnen, was mehrere Prozent Anstieg bei den Kapitalmarktzinsen für Zinsbelastungen nach sich zögen. Die Verbraucher sind auch mit fast 16 Billionen Dollar verschuldet – und was tun sie, um den Kaufkraftverlusten durch Inflation entgegenzuwirken? Sie erhöhen ihre Kreditkartenschulden:

Ein anderes Problem ist der Margin Debt, oder die Hebelung der Wertpapierdepots durch Kreditaufnahme. Zuletzt gesunken von 934 Milliarden Dollar im November 2021 auf 799 Milliarden Dollar im März 2020. Ein sehr treffsicherer Indikator für eine spätere Rezession. „Und ewig grüßt der Margin Call.“

Wie hieß es an der Wall Street vor Kurzem? Die Straffung der Geldpolitik gerät dann an ihre Grenzen, wenn die Finanzierung des Staates in Gefahr gerät.

Weitere Warnzeichen

Es hat sich eine Gemengelage zusammengebraut, die schon ein wenig als einmalig zu bezeichnen ist, denn eine globale Wirtschaftsentwicklung ohne Störfeuer gab es wohl noch nie. Aber was haben wir derzeit? Einen Krieg mit unkalkulierbaren Risiken und der Beeinträchtigung im Rohstoff- und Energiesektor. Lieferkettenprobleme ohne nahes Ende. Eine Zero-Covid-Politik der zweitgrößten Wirtschaft der Welt mit immer größeren Auswirkungen auf die Handelsketten. Sinkende Frühindikatoren in vielen Industrieländern, in China bereits deutlich unter der Wachstumsschwelle von 50, nachlassende Produktionskennziffern, vor allem in Deutschland, der viertgrößten Ökonomie. Nachlassende Kreditimpulse, Notenbanken, die die Finanzierungsbedingungen straffen. Kürzlich eine inverse Zinskurve in den USA, die jetzt zwar wieder durch eine Versteilung der Zinskurve aufgehoben wurde – was aber eigentlich typisch ist für eine sich anbahnende Rezession – sinkende Produktivität und höhere Lohnkosten in den USA und, und, und.

Das Börsenjahr 2022 ist bereits jetzt außergewöhnlich: Extrem selten fielen Aktien und Aktien gemeinsam in diesem Ausmaß, die 60/40-Strategie bei Publikumsfonds (Aktien/Anleihen) zeigt das größte Minus seit 1994 und dies war schon unique. „There’s no place to hide“.

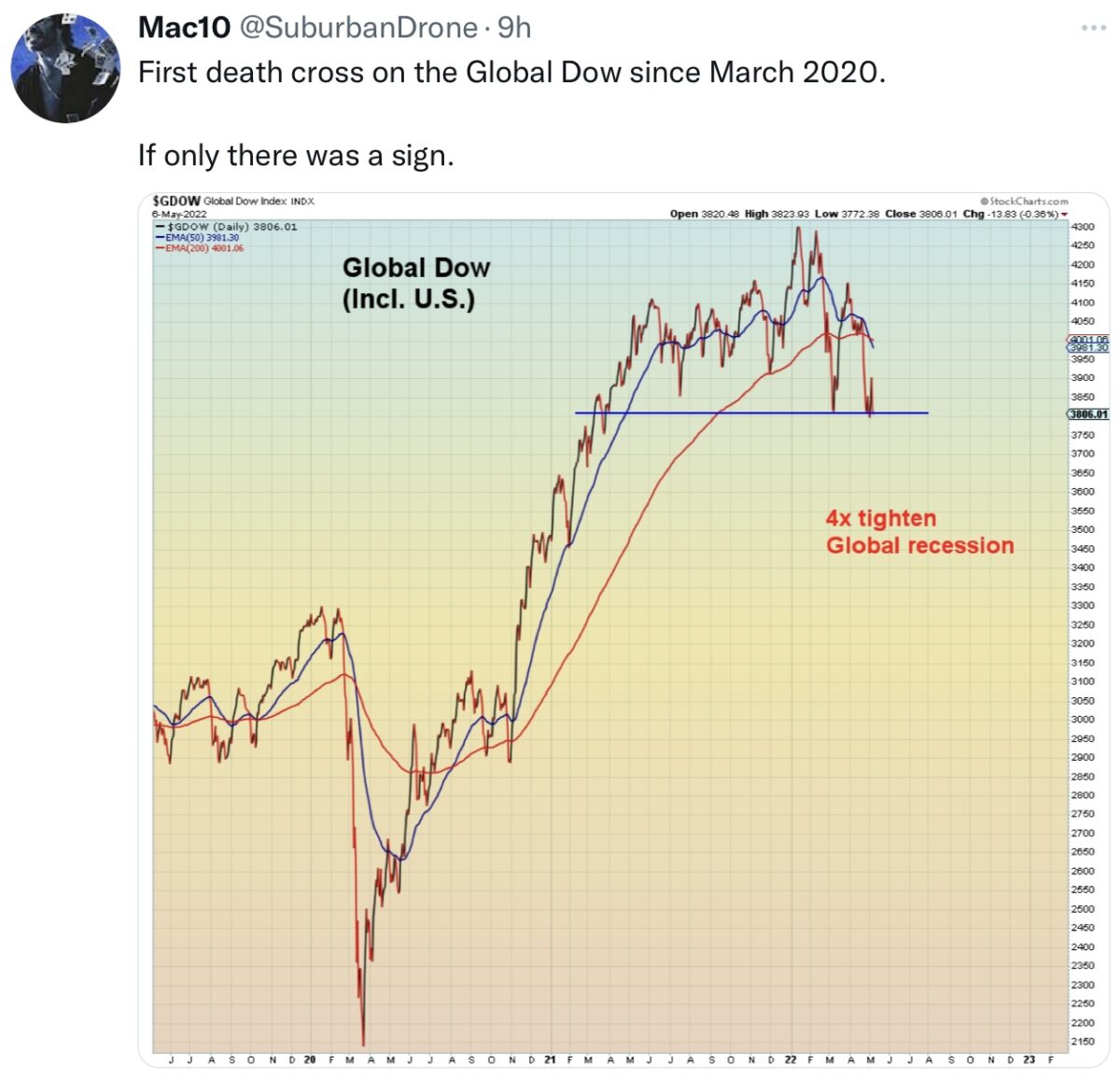

Hier noch ein übergeordnetes Chartsignal beim Global Dow mit dem sogenannten „Death Cross“, welches sehr selten ist, aber gerade deshalb größere Bedeutung haben könnte als unzählig andere technische Indikatoren.

Die Termine der nächsten Woche

Der Höhepunkt der Berichtssaison in den USA ist vorüber, die Sitzungen der großen Zentralbanken ebenso, deshalb wird man sich jetzt vornehmlich auf die Frühindikatoren stürzen, um den Horizont nach Rezessionssignalen abzusuchen. Aber das zentrale werden in der nächsten Woche die vielen Statistiken zu den Verbraucherpreisen in vielen Ländern sein. Von überragender Bedeutung die Daten zur Inflation (CPI) am Mittwoch in den USA, nach ihrem gigantischen Anstieg auf 8,54 Prozent im Vormonat. Kommt es endlich zu Peak Inflation? Hierfür stehen die Chancen in Übersee gar nicht so schlecht, denn ab Mai wirkt der sogenannte Basiseffekt, der Vergleich mit den sprunghaft gestiegenen Vorjahreswerten. Wenn nicht, steht die nächste Achterbahnfahrt für S&P 500 und Nasdaq bevor?

Fazit

Wieder einmal startet die Federal Reserve mit dem Versuch durch zinspolitische Maßnahmen eine heißgelaufene Wirtschaftsentwicklung abzukühlen, ohne eine Rezession auszulösen. Wie die Historie zeigt, gelang dies in den Jahrzehnten nach dem Zweiten Weltkrieg nur sehr selten! Zumeist reagierte die Notenbank erst, wenn die exzessiven Marktentwicklungen unübersehbar waren. Aber noch nie waren die Bedingungen so zwiespältig und so destruktiv wie aktuell. Verschuldung, Geldmenge, Inflation, Zinsentwicklung prozentual, Aktienmarktbewertungen relativ zum BIP, Superlative, wohin man blickt.

Wahrscheinlich war die Notenbank – getrieben durch Fiskalstimuli aufgrund einer Pandemie – noch nie so weit hinter der Kurve. Jetzt kann man nicht mehr anders, als entgegenzusteuern und dies in eine sich abschwächende Weltwirtschaft. Auch wieder ein Novum. Daher ist also das Vorhaben der Fed für ein „Soft Landing“ sehr ambitioniert, selbst an der optimistischen Wall Street lautete der Kommentar eines erfahrenen Marktbeobachters: „It’s a narrow path to a soft landing!“

Kurzfristig liegen natürlich schon wieder Aktienmart-Jo-Jos in der Luft, durch Eindeckungen vorheriger Absicherungen und aufgrund jederzeit möglicher Hoffnungsmeldungen, egal wie lange die Halbwertszeit währt. Der Pessimismus in manchen Bereichen als Basis hierfür sieht auch historisch seltene Niveaus.

Auch das Gegenteil ist möglich: haben wir nicht am Montag den russischen Siegesfeiertag, mit all den unkalkulierbaren Begleiterscheinungen?

Kurzfristig ist aber eines feststellbar. Die US-Kapitalmarktzinsen haben eine zentrale Bedeutung für die Aktienmärkte und beeinflussen so vor allem den Nasdaq, aber auch den S&P 500. Sinkt die Rendite der 10-jährigen US-Treasuries unter drei Prozent, ist Entspannung angesagt – und Vice versa das Gegenteil.

Kommentare lesen und schreiben, hier klicken

Lassen Sie mich aus meiner 32 jährigen Börsenerfahrung folgendes berichten : Indem Moment wo die Börse nicht mehr kreditiert wird, ist Schluss mit lustig.

Indem Moment wo die Großbanken wie J.P Morgan und Goldman Sachs kein Geld mehr nachschießen können, um die Kurse zu stützen, ist es vorbei.

Indem Moment wo die erste amerikanische Großbank pleite geht, ist es vorbei.

Indem Moment wo die Großbanken keine Staatsanleihen mehr aufkaufen, ist es vorbei.

Indem Moment wo die ausländischen Gläubiger ihre Verluste realisieren wollen, ist es vorbei.

Die Probleme sind so zahlreich,dass man die Zombifirmen sogar ausser Acht lässt.Sind in den USA nicht auch wie in andern Ländern über 80% der Arbeitsstellen bei KMU ? Wenn die Zombis ausgezombt haben wird’s ganz schnell den Bach runtergehen.

Firmenpleiten und Stellenverluste würden die Stagflation sofort auslösen.

Dann könnte der Wendehals Powell den Zins- Schalter wieder umdrehen.

Es könnte ein schwarzer Montag werden..Das neue Gold ( Bitcoin ) und weil es so wichtig ist, eines der wenigen am Sonntag gehandelten Produkte, fällt unter 34000 Dollar. Bestätigt es sich als zuverlässiger Konterindikator oder werden die Leute vom PPT eine Nachtschicht einlegen.Aber vielleicht lassen die Amis den Aktien sogar bewusst noch ein wenig Freilauf nach unten, so vermutet jedenfalls der Fast- Immerbulle Lars Erichsen.