Gestern konnte der Dax leicht profitieren von der guten Laune an der Wall Street. Setzt sich das heute fort, weil die Amerikaner gestern Abend noch so gut aus dem Handel gingen? Auch wenn die Frankreich-Wahlen und der aufflammende Handelskrieg der EU mit China den Dax seit Tagen belasten, so ist heute früh die Frage, ob die Euphorie der US-Märkte von den Anlegern kurzfristig stärker gewichtet wird! Denn der S&P 500 erreichte gestern Abend sein 30. Rekordhoch in diesem Jahr!

S&P 500 und Nasdaq im Rausch – gute Gewinne und robuste Konjunktur

Eine Rallye bei mehreren großen Technologieunternehmen trieb S&P 500 und Nasdaq auf Allzeithochs, und einige prominente Wall Street-Strategen beeilten sich, ihre Ziele zu erhöhen, während viele Hedgefonds zunehmend vorsichtiger wurden. Der S&P 500 trotzte den Bedenken über die geringe Breite, die den Markt anfälliger für Überraschungen machen könnte. Bloomberg schätzt die Lage wie folgt ein: Während sich die Händler auf die Daten zu US-Einzelhandelsumsätzen und eine Reihe von Rednern der Federal Reserve vorbereiteten, fielen Staatsanleihen inmitten einer Flut von Verkäufen hochwertiger Unternehmensanleihen. Und man bedenke, dass am morgigen Mittwoch die Börsen in den USA wegen einem Feiertag geschlossen sind.

Der Optimismus über eine widerstandsfähige Wirtschaft, steigende Unternehmensgewinne und der mögliche Beginn von Zinssenkungen haben US-Aktien in diesem Jahr um etwa 15 % steigen lassen, wobei die nachlassende Inflation und die Begeisterung für künstliche Intelligenz die Aktienmärkte ebenfalls nach oben trieben.

„Wir glauben, dass der S&P 500 bis zum Jahresende die Marke von 6.000 Punkten erreichen kann, da die Kombination aus besseren Gewinnen und ein oder zwei Zinssenkungen wie ein Turbo für die Aktienkurse ist“, so James Demmert von Main Street Research. „Vielleicht muss die Fed die Zinsen in diesem Jahr nicht mehr senken – aber wenn sie es tut, wird das die Aktienkurse noch mehr ankurbeln, vor allem die der Technologiebranche.“

Der S&P 500 überstieg die Marke von 5.470 Punkten, wobei Tesla und Apple die Zuwächse bei den Megacaps anführten. Nvidia gab leicht nach. Der Nasdaq 100 näherte sich der 20.000er-Marke. Micron Technology stieg auf ein Rekordhoch, da einige Unternehmen ihre Ziele anhoben. Broadcom sprang um über 5 % nach oben. Der aktivistische Investor Starboard Value teilte mit, dass er eine Beteiligung an Autodesk im Wert von mehr als 500 Millionen Dollar aufgebaut hat. Französische Aktien erholten sich nach dem Absturz der letzten Woche.

Analysten erhöhen Aussichten für US-Märkte

Der Stoxx Europe 600 Index veränderte sich jedoch kaum, da die Citigroup die Aktienmärkte in Europa unter anderem wegen „erhöhter politischer Risiken“ herabstufte. Scott Chronert von der Citigroup zufolge werden die Kursgewinne bei den Aktien amerikanischer Technologieriesen den S&P 500 wahrscheinlich weiter auf neue Höchststände treiben. Der US-Aktienstratege der Bank erhöhte am Montag seine Jahresendprognose für den Aktienbenchmark von 5.100 auf 5.600. Er begründete dies mit der anhaltenden Stärke der so genannten Magnificent Seven und der Erwartung, dass sich das Gewinnwachstum auch auf andere Unternehmen des S&P 500 ausweiten wird.

Die Citigroup ist nach Goldman Sachs Group und Evercore ISI das dritte Unternehmen, das seit dem Börsenschluss am Freitag seine Prognosen für den S&P 500 angehoben hat, während die US-Aktienkurse weiter auf Rekordniveau steigen. In der Zwischenzeit verringerten Hedgefonds ihre Long-Short-Brutto-Leverage, die ihr Gesamtengagement am Markt misst, so stark wie seit März 2022 nicht mehr, wie aus einer Notiz des Prime Brokerage Desks von Goldman Sachs hervorgeht.

Obwohl es keinen Mangel an Schlagzeilen über die jüngsten Rekordhöhen des S&P 500 gab, waren die Höchststände weniger als Zeichen der Marktstärke als vielmehr als Einfluss auf die Anlegerstimmung zu werten, so Tim Hayes von Ned Davis Research. „Da die wichtigsten Benchmarks Rekordhöhen erreicht haben, hat sich die Breite des Marktes abgeschwächt“, so Hayes. „Benchmark-Rekorde werden von den meisten Märkten, Sektoren und Aktien nicht bestätigt“.

Im Vorfeld der jüngsten Zahlen zu den Einzelhandelsumsätzen achteten die Händler auch auf die Aussagen der Fed. Der Präsident der Fed Bank of Philadelphia, Patrick Harker, sagte, dass er auf der Grundlage seiner aktuellen Prognose eine Zinssenkung für dieses Jahr für angemessen hält, was die Botschaft unterstreicht, dass die hohen Zinsen wahrscheinlich anhalten werden.

Weiterhin Anlagen in Geldmarktfonds

Die Anleger werden gewarnt, dass die Zinssätze länger als erwartet hoch bleiben werden, da der Median der Prognosen der Fed-Direktoren eine Zinssenkung in diesem Jahr vorsieht. Dennoch fließt das Geld in Aktien, die von den niedrigeren Kreditkosten profitieren. Die Frage, die sich den Anlegern nun stellt, ist: Wie wird sich der Markt verhalten, wenn die Fed schließlich doch eine Zinssenkung beschließt? In der Vergangenheit haben Zinssenkungen einen wichtigen Wendepunkt markiert, der starke Aktienrenditen einleitete – allerdings nur in Zyklen, die nicht durch eine Rezession ausgelöst wurden, wie in diesem.

„Eine Verbesserung der Inflationstendenzen würde zu einem konstruktiveren politischen Ausblick führen, was Aktien und festverzinslichen Wertpapieren Rückenwind verleihen dürfte“, so Jason Pride und Michael Reynolds von Glenmede. „Unter der Annahme, dass sich die Inflation bis zum Sommer weiter abschwächt, dürfte eine Zinssenkung im September auf dem Tisch liegen.

Einige Börsenoptimisten haben spekuliert, dass ein Teil der rund 6 Billionen Dollar, die sich auf dem Geldmarkt befinden, in Aktien umgeschichtet werden und der Rallye einen weiteren Schub verleihen werden.

Doch eine wachsende Zahl von Analysten bei Unternehmen von Morgan Stanley bis zur Deutschen Bank bezweifeln diese Theorie. Angesichts der großzügigen Renditen für Bargeld inmitten hoher Zinssätze ist es keine Überraschung, dass die Zuflüsse in Geldmarktfonds gerade ein neues Allzeithoch erreicht haben. Dennoch gibt es kaum Anzeichen dafür, dass Bargeld in absehbarer Zeit in risikoreichere Anlagen umgeschichtet werden wird.

„Solange die US-Notenbank den Umfang und den Zeitpunkt der Zinssenkungen nicht klarstellt, werden die Märkte wahrscheinlich von Abkühlung und einer Flucht in Qualität geprägt sein“, so Robert Teeter von Silvercrest Asset Management. „Dieser Hinweis könnte bereits bei der Veranstaltung in Jackson Hole im August erfolgen.

Inflation im Blick

Nach Ansicht der Morgan Stanley-Strategen unter der Leitung von Michael Wilson reagieren viele Aktien jetzt empfindlicher auf ein schwächeres Wachstumsumfeld. Sie sagen, dass einige wertorientierte/zyklische Aktien begonnen haben, sich mehr auf die Gewinnerwartungen und weniger auf die Auswirkungen der Zinssätze zu konzentrieren. „Diese Entwicklung steht im Einklang mit unserer beständigen Ansicht, dass höhere Zinsen ein klarer Gegenwind für Small Caps sind, während niedrigere Zinsen keinen vergleichbaren Vorteil bieten“, schreiben sie.

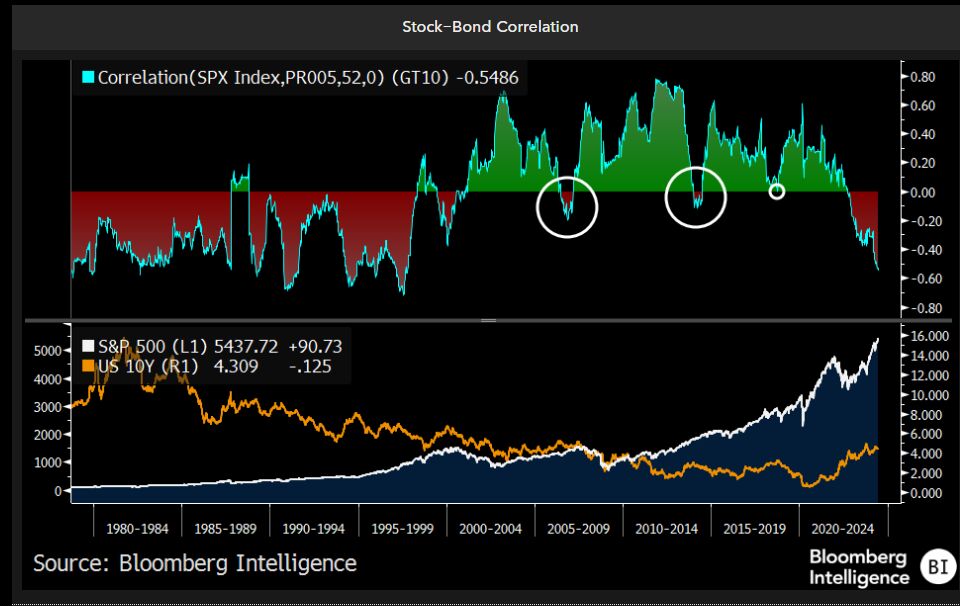

Die Korrelation zwischen Aktienkursen und Anleiherenditen kehrt sich weiter um und ist so negativ wie seit 1997 nicht mehr, so die Strategen von Bloomberg Intelligence unter der Leitung von Gina Martin Adams. Dies deutet darauf hin, dass sich die Inflationsentwicklung wahrscheinlich grundlegend ändern wird und dass Aktienkurse und Anleiherenditen weiterhin extrem empfindlich auf Inflationstrends reagieren werden.

„Die Korrelation zwischen den beiden Anlageklassen war fast 20 Jahre lang positiv, was darauf hindeutet, dass Disinflation das vorherrschende Regime war“, so die Experten. „Die positive Korrelation implizierte in der Vergangenheit, dass sich Aktien in Richtung der Renditen entwickelten, da die Inflation meist mit dem Wachstum zusammenfiel.

Die Verschiebung der Korrelation ins Negative könnte ein Zeichen dafür sein, dass eine signifikante längerfristige Veränderung der Inflationsbedingungen begonnen hat, so die BI-Strategen. In den 1980er und 1990er Jahren, als die Inflation den Aktien schadete, war die Korrelation zwischen Aktien und Renditen meist negativ.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Der Hauptgrund für die Rallye sind die Notenbanken.

Denn wir dürfen eines nicht vergessen, dieser Aufwärtstrend läuft seit dem März des Jahres 2009,da war Nvidia noch ein kleines Licht an der Börse.

Die Notenbanken haben nicht nur die Zinsen auf oder unter Null gesenkt, sie haben bei Krisen auch immer wieder interveniert und damit „Schlimmeres“ aus Sicht der Bullen verhindert. ( FED Put…) …

Eines einte sie immer: Einen zweiten 15.September 2008 sollte es nicht geben…

Die jüngste Ankündigung, die aufgeblähte Fed- Bilanz kaum noch zu reduzieren war hierzu nur der letzte Schritt…

Die FED belässt aber nicht mehr nur bei Worten, in der letzten Woche kaufte sie wieder für 3 Milliarden Dollar Staatsanleihen….

Nun befindet sich die FED Bilanz ( und die der anderen Notenbanken) beim Zehnfachen der Jahrtausendwende….

Es lässt sich leicht ausrechnen, das die FED ( und die anderen Notenbanken) bei der nächsten Krise , die Druckerpressen noch schneller ungebremst rotieren lassen…

Dann war die bisherige Verzehnfachung nur die Overtüre

@Sebastian. Du schreibst einmal mehr deinen Wiederholungskäse oder dein Wiederholungsprogramm. Was hat die Kurs- oder Gewinnexplosion von Nvidia 2023 – 2024 mit der Notenbankpolitik zu tun? Der KI-Hype läuft auf anderer Basis. Daraus ist wieder eine Blase entstanden.

Die Fed reduziert seit März 2022 ihre Bilanz und die Leitzinsen stehen seit 11 Monaten auf demselben Niveau.

Im Übrigen ist die Bilanz der Fed im Verhältnis zum BIP nur ein Bruchteil im Vergleich zu anderen Zentralbanken (BoJ, SNB, EZB). Nachdenken vor dem Kopieren!

Es gibt hier zwei Wiederholungskäsesorten: Eine aus Südeuropa, die andere aus Osteuropa.

Beide sind ungenießbar.