Sowohl der US-Leitindex S&P 500 als auch der Nasdaq sind in einem starken Abwärtstrend – was sind die Gründe für den Abverkauf?

Nach wochenlangen Diskussionen um die Höhe der Zinsschritte der Fed, beziehungsweise um das Tempo der Bilanzreduzierung, hat sehr rasch eine andere Angst der Aktienmärkte schneller als erwartet Nahrung bekommen: Das Szenario einer Wirtschaftsschrumpfung, einer Stagflation durch geopolitisch bedingt höhere Inflationsraten, gegen die selbst Zinsanhebungen und Nachfragedämpfungen nicht richtig entgegenwirken.

Den Moment der Einsicht brachten die Quartalszahlen der großen Einzelhändler in den USA (Walmart, Target), die bewusst machten, dass das auf allen Ebenen gestiegene Kostenniveau an den Margen nagt. Wie mehrfach auf finanzmarktwelt.de berichtet, werden die Budgets der US-Konsumenten von mehreren Seiten dezimiert, im Land des Shoppens. Ein einbrechender Konsum wäre nicht nur für die Politik und damit auch für die Notenbank ein Schreckenszenario, sondern auch für die Aktienmärkte. Stärkere Gewinnrückgänge der Unternehmen sind für das Gesamtjahr bei Weitem noch nicht eingepreist und dabei will die Fed die „Financial Conditions“ erst noch richtig schmerzhaft für die Amerikaner straffen. Es scheint, als ob die US-Notenbank schon wieder „Behind the Curve“ stehen könnte, dennoch liegt eine größere Rally beim S&P 500 und auch beim Nasdaq in der Luft.

Die Börsenentwicklung in den knapp 100 Börsentagen des Jahres 2022 sowie der Pessimismus der Anleger, die Investionsquoten der Großanleger und allerlei technische Faktoren haben derartige Extremata angenommen, dass es nur eines kleinen externen Anlasses bedarf, um einen Rebound zu erzeugen, der viele am System Börse zweifeln lassen wird. Obwohl derartige Rallyes geradezu typisch sind für einen Bärenmarkt. Je stärker dieser ausfällt, umso heftiger die Schnapper nach oben, die Kursentwicklungen im Herbst/Winter 2008/2009 beim S&P 500 und Nasdaq lassen grüßen. Die letzten beiden Wochen brachten schon einen Vorgeschmack auf eine Bärenmarkt-Periode, die so gar nicht handelbar erscheint. Eigentlich hätte man schon mit einer solchen Rally rechnen können, aber aufgeschoben ist nicht aufgehoben.

Zunächst ein kleiner Rückblick auf die abgelaufene Woche.

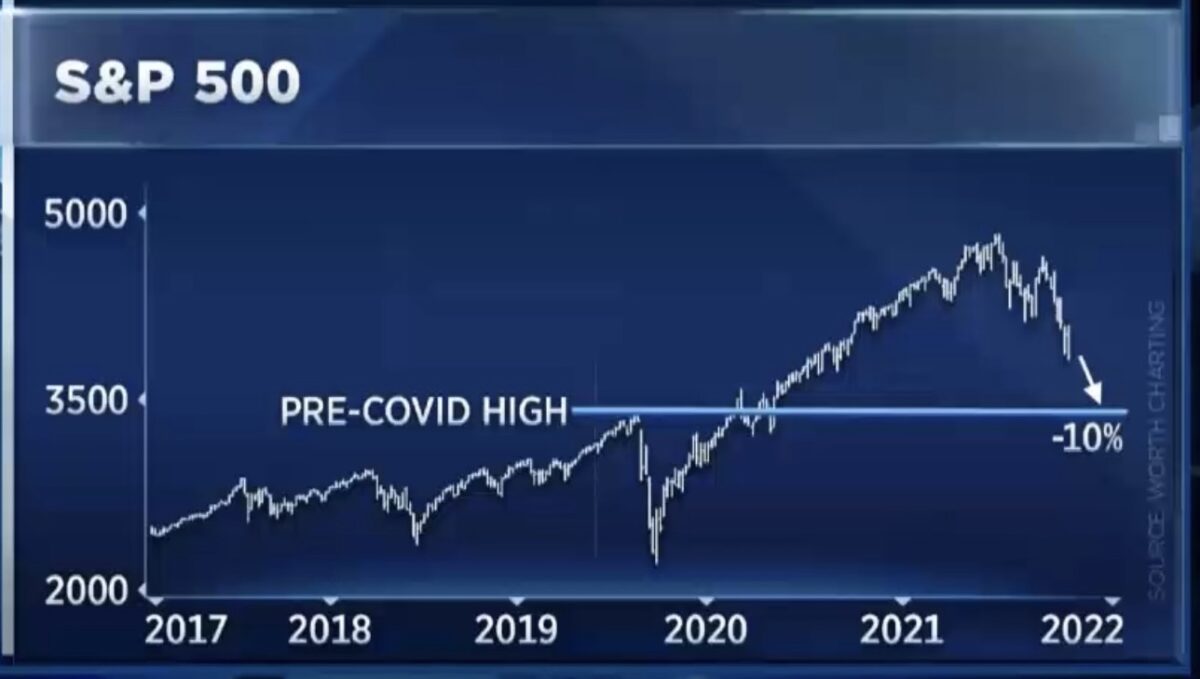

S&P 500, wieder am Bärenmarkt vorbeigeschrammt – aber der Nasdaq nicht

Wer hätte dies vor einem Jahr für möglich gehalten? Die ganz großen Nasdaq-Schwergewichte der Wall Street – bekannt unter dem Akronym FANG – korrigieren um sagenhafte zwei Billionen Dollar, zwischen 20 Prozent (Apple) und 71 Prozent (Netflix) – und was macht der große S&P 500? Er berührt bisher immer nur die so beachtete Schwelle von 20 Prozent, obwohl die Gewichtung dieser Titel ein Viertel der insgesamt 500 Aktien ausgemacht hatte. Bisher wieder ein kleiner Beweis dafür, dass die Investition in einen großen Index langfristig nervenschonender ist als die Auswahl bestimmter Aktienkörbe. In jeder Krise gibt es Gewinnersektoren, die man vorher aber nicht seriös ausmachen kann. War der Sektor Energie (fossil) vor einem Jahr nicht geradezu geächtet in der Investmentszene? Die Performance des S&P 500 seit seiner erstmaligen Veröffentlichung im Jahre 1957 ist fast zweistellig, per annum. Zur letzten Woche.

S&P 500, schon die siebte Woche abwärts

Man muss schon mehrere Jahrzehnte in die Vergangenheit zurückblicken, um so eine eine Abwärtsreihe bei S&P 500 (2001) und Dow Jones zu finden. Daran konnte auch die kleine Rallye in der letzten Stunde am Freitag nichts ändern. S&P 500 und Dow Jones sprangen aus ihren Tagestiefs empor und beendeten den Handelstag sogar mit minimalen Gewinnen von 0,1 und 0,3 Prozent, respektive Wochenverlusten von drei und 2,9 Prozent. Der große Verlierer ist nach wie vor der Technologieindex Nasdaq, mit seinem Wochenminus von 3,9 Prozent, die Frage nach einem Bärenmarkt hat sich für das Tech-Sammelbecken mit minus 30 Prozent längst erledigt.

Dem über 30 Billionen Dollar schweren Leitindex S&P 500 gelang es aber ein weiteres Mal an der Schwelle zum Bärenmarkt (minus 20 Prozent) abzuprallen.

Aktuell minus 18,66 Prozent unter Allzeithoch, irgendwie hat diese ominöse und eigentlich unsinnige Schwelle (wenn schon FANG im Bärenmarkt steht und die Hälfte des S&P) eine besondere Bedeutung.

Dieses Mal war es aber nicht Jerome Powell, wie Ende Dezember 2018.

Die Chance für einen temporären Doppelboden besteht, aber der Chart seit Jahresanfang zeigt die ganze Abwärtsdynamik.

Wie tief könnte es beim S&P 500 gehen?

Natürlich wird derzeit spekuliert, auf „Teufel-komm-raus“, wo sich ein Boden für den großen Index bilden könnte. Aber einen gewissen Charme hat diese Übersicht schon, wenn die große Übertreibung abgebaut werden soll, dann eigentlich mindestens bis dorthin.

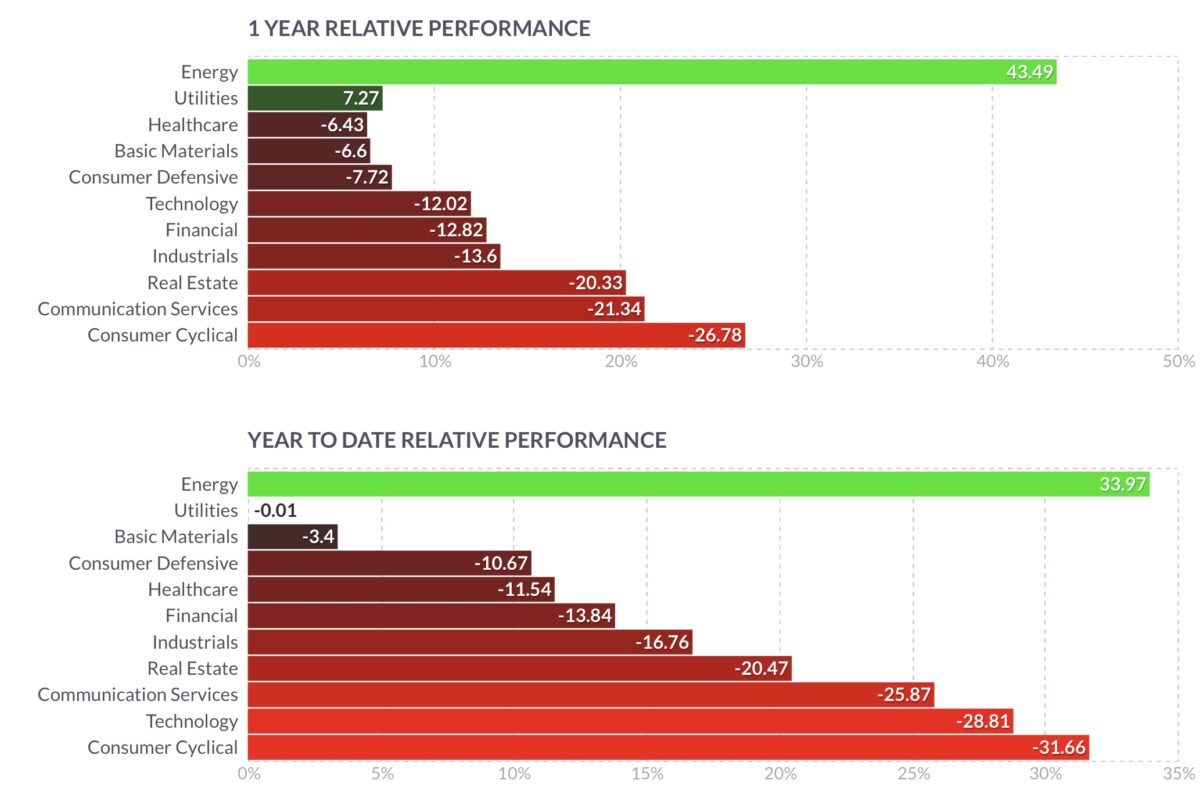

Die klare Aussage der Sektorenrotation beim S&P 500

Der Markt hatte es wieder einmal vorweggenommen. Was ist bereits seit einem Jahr am besten gelaufen? Ganz klar Energie – und für den Underperformer Consumer Cyclical gab es erst seit ein paar Wochen schlechte offizielle Ergebnisse. Womit konnte man in diesem Jahr beim S&P 500 Geld verdienen? Eigentlich nur mit dem großen Loser der letzten Jahre – dagegen sind die großen Gewinner aus dem Nasdaq nun zu den großen Verlierern geworden.

Die optimistische Wall Street: von Rezession noch keine Spur

Bei all dem Pessimismus der Anleger, den Sorgen der Großanleger in der „Survey der Bank of America“ und den Warnungen von den Großbanken – wenn selbst Goldman Sachs Ex-CEO Lloyd Blankfein rät, sich auf eine Rezession vorzubereiten – ist der Konsens für die Gewinnentwicklung für den großen S&P 500 ein seltsam anmutend. Die Schätzungen im Jahresvergleich, EPS (Gewinn pro Aktie):

2021: 208,12 Dollar

2022: 228,58 Dollar

2023: 251,06 Dollar

Darauf könnte man schon einmal eine Wette abschließen, dass diese Annahmen nicht eintreffen werden.

Bärenmarktrally ante portas? Mögliche Gründe für eine heftige Gegenbewegung besonders bei Nasdaq-Aktien

Am Freitag war kleiner Verfallstag (options expiration day), also könnten wir am Montag neue Information darüber bekommen, wo S&P 500 und Nasdaq kurzfristig hinwollen. Auch wenn es schon öfters angesprochen wurde: gerade stark fallende Märkte sind geradezu prädestiniert für heftige Rallys. Wie bereits erwähnt, gab es allein in den letzen sechs Monaten des großen Aktieneinbruchs bis März 2009 sechs Bärenmarkt-Rallys mit Amplituden von 10 bis 26 Prozent. Auch im gegenwärtigen Markt hatten wir bereits eine sehr ausgeprägte – in der zweiten Märzhälfte bei S&P 500 von knapp unter 4200 Punkten bis über 4600 Zähler – aber danach ging es erst richtig abwärts. Was sofort Spuren in der Positionierung der Großanleger bei der letzten Umfrage der Bank of America hinterließ.

Kurz zusammengefasst: Die höchste Cash-Quote seit dem 11. September 2001, ein rekordhoher Konjunkturpessimismus, die größten Stagflationsängste seit 2008 und die größte Untergewichtung bei Aktien seit 2020.

Dazu noch ein Fear&Greed Index von sechs Punkten im Tief (aktuell 11), damit einhergehend eine große Absicherung mit Put-Optionen und natürlich das „bearishe“ Sentiment der Anleger.

In nächster Zeit wird dies eine Gegenbewegung auslösen (müssen).

Jerome Powell und der Aktienmarkt

Der Chef der US-Notenbank war zuletzt so „hawkish“ wie nie in seinen Aussagen über die künftige Geldpolitik der Fed, die mit all zur Verfügung stehenden Mitteln die Inflation bekämpfen wird. Mit Schmerzen für die US-Bürger, die unter der Straffung der Finanzierungsbedingungen zu leiden hätten. Die Nachfrage müsse gesenkt werden, auch über einen Rückgang der Aktienkurse. Dabei ist sicherlich sehr viel Psychologie im Spiel, die Inflationserwartungen dürfen sich nicht in den Köpfen der Menschen festsetzen. Auch etwas Verärgerung darüber, dass nach der letzten Fed-Sitzung mit Ankündigung der 50 Basispunkte-Zinsanhebungen die Märkte sogar deutlich gestiegen waren und die „Financial Conditions“ wieder lockerer wurden. Seine Worte hatten also ihre Wirkung verfehlt. Aber:

Hat der Hüter über die Zinsen nicht ein persönliches Interesse an der Verhinderung „dauerhaft“ niedriger Aktienmärkte (a personal incentive)?

Was für eine Rezession spricht

Während Fed-Chef Powell vor einigen Wochen noch sicher war, dass die überaus starke Wirtschaft sowie der angespannte Arbeitsmarkt Zinsanhebungen locker verkraften könnten, so hat sich dies in seinem „Wording“ zuletzt deutlich geändert. Ein Soft Landing sei sehr schwer geworden und man könne eine Rezession nicht mehr ausschließen.

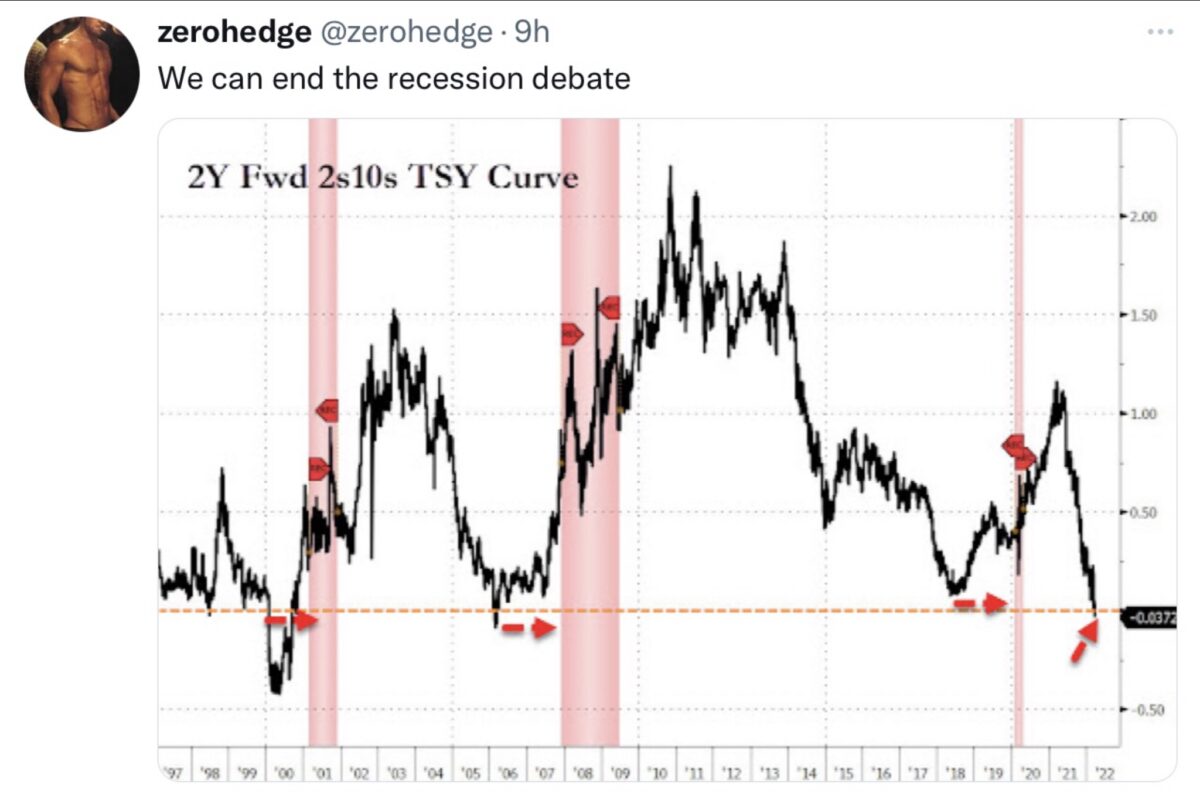

Es gibt auch bereits zahlreiche Indikatoren, die stark auf eine Schrumpfung der US-Wirtschaft von mindestens zwei Quartalen (technische Rezession) hindeuten: Zunächst einmal das Signal der Signale, die Invertierung der Zinskurve, also das Verhältnis der 2-jährigen zu den 10-jährigen Staatsanleihen. Diese ist im letzten Monat erfolgt und war in den letzten Jahrzehnten ein überaus sicheres Zeichen, auch insgesamt vor den 12 US-Rezessionen bis zurück zum Zweiten Weltkrieg.

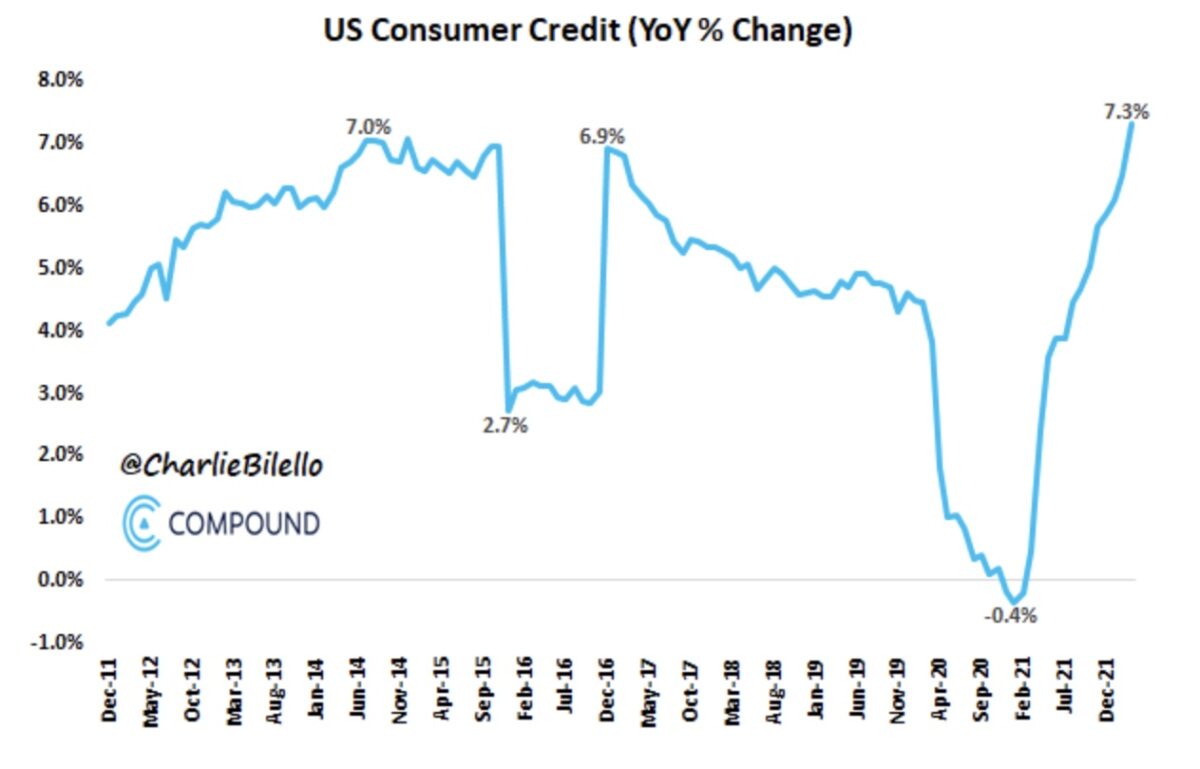

Das Problem der Verschuldung hat Hannes Zipfel in seinem Artikel kürzlich eindrucksvoll untermauert. Über 90 Billionen Dollar Gesamtverschuldung in den USA und ubiquitär steigende Kreditzinsen, ob bei Kreditkarten und allen anderen an die Kapitalmarktzinsen gekoppelten Krediten sowie die Verdoppelung der Immobilienkreditzinsen seit Jahresbeginn von 2,65 Prozent auf mittlerweile deutlich über fünf Prozent.

Dann die schon den 12. Monat über fünf Prozent liegende Inflationsrate in den USA, die beständig an den Budgets der Verbraucher zehrt, die sinkenden Margen der Unternehmen, die allgemeine Abschwächung des Wachstums der Weltwirtschaft, die großen Probleme der Wachstumslokomotive Chinas und, und, und. Natürlich nicht zu vergessen das in großer Geschwindigkeit geschrumpfte Aktienvermögen der Amerikaner nach dem Absturz von S&P 500 und Nasdaq. Wenn von den 45 Billionen Dollar in den Aktiendepots von zu Jahresbeginn plötzlich 20 Prozent oder neun Billionen fehlen, muss dies Auswirkungen auf die Konsumtätigkeit der Menschen haben. Das Sentiment der Verbraucherstimmung der Uni Michigan befindet sich schon länger in früher üblichen Rezessionstiefen.

Noch einmal wurden die Kredite hochgefahren, wie lange noch?

Auch wenn viele Analysten noch auf die starken US-Unternehmen setzen, die das Vermögen besitzen sollen, durch ihre Preismacht die Inflation auszugleichen, muss das nicht allzu viel bedeuten. Ich kann mich noch gut an die Finanzkrise 2008/2009 erinnern, als der damalige Chef des weltgrößten Chemiekonzerns BASF, Jürgen Hambrecht, nach einem möglichen Einbruch seines Geschäfts gefragt wurde und er zum Besten gab, „er könne noch keine Rezession in seinen Büchern erkennen“. Wenige Monate später wurde nicht nur für Deutschland die größte Rezession seit dem Zweiten Weltkrieg Wirklichkeit.

Fazit

Schneller als erwartet richtet sich das Augenmerk der Anleger von den Zinserwartungen der Fed weg, hin zu den Konjunktursorgen. 2,5 Prozent bis 3 Prozent Leitzinsen zu Jahresende sind bereits eingepreist, aber was heißt dies in der heutigen Gemengelage? In welchem volkswirtschaftlichen Modell sollen all die gegenwärtigen Belastungsfaktoren eingearbeitet sein? Etwa dem aus den 1970ern, mit dem Volcker-Schock, aber damals waren Staat und Verbraucher nur mit 30/40 Prozent zum BIP verschuldet, heute mit über 100 Prozent? Damals gab es keinen militärischen Konflikt dieser Größenordnung mit Eskalationspotenzial, keine Rohstoff- und Lebensmittelkrise, kein China, welches heute zum Versorger der westlichen Welt mutiert ist und erkennbar in der Krise steckt, keine Liegerengpässe in heutigen Dimensionen. Klar jedoch noch deutlich höhere (offizielle) Inflationsraten.

Wenn die Federal Reserve die Finanzierungsbedingungen auch nur annähernd so strafft, wie es derzeit ständig ausgerufen wird, muss dies nicht heftig eine verschuldete Ökonomie treffen – und in die Knie zwingen?

Zwickmühle ist ein recht beschönigender Begriff für die Lage der Fed, die den Auftrag hat – vor den Midterm Elections , die Inflation herunterzubekommen – die Nachfrage zu dämpfen, den Benzinpreis zu senken, aber möglichst ohne Rezession. Und vor allem ohne den ehemals fast 50 Billionen Dollar schweren Aktienmarkt zu crashen.

Das Forward-KGV für den S&P 500 liegt bei 16,5, sehr moderat und nur etwas über den langjährigen Durchschnitt. Dies gilt aber nur, wenn sich keine Rezession entwickelt und die Analystenschätzungen nur halbwegs eintreffen.

Aber die Börse wird dies, abseits technischer Bewegungen, einpreisen, daher dürften die Anleger und Analysten in den nächsten Wochen ständig den wirtschaftlichen Horizont absuchen nach Anzeichen einer möglichen Stagflation.

Eines wird die Anleger wohl wieder einmal überraschen, egal wie erfahren sie sind, wie 2020 oder 2009: Wenn eine Rezession offiziell bestätigt wird, ist diese in den Kursen zumeist längst eingepreist (gewesen). Auch wenn dies keine 100 Prozent-Regel ist, da externe Schocks von einen auf den anderen Tag alles umwerfen können. Aber wann ist je ein Aktienmarkt erst dann gefallen, als die offiziellen Statistiken eine Wirtschaftsschrumpfung ausgewiesen haben?

Das Thema für die nächsten Wochen dürfte also sein: Kommt sie oder kommt sie nicht?

Kommentare lesen und schreiben, hier klicken

Aufschlag 0,75% und Nachschlag 0,75%?

Zurück in die 70er.DISCO, FUNKY TIME