Laut der Definition eines Bärenmarkts – Rückgang von mindestens 20% – befindet sich bisher nur der Nasdaq in einem solchen, der S&P 500 könnte aber auf dem Weg dorthin sein. Angesichts der extremen welt- und geldpolitischen Lage (Inflation) ist es echt verwunderlich, dass sich der Weltleitindex S&P 500 immer noch im sogenannten Korrekturmodus befindet. Mit 13 Prozent in der Spitze im Minus, während sich andere Indizes schon deutlich im Bärenmarkt-Territorium befinden. Dazu gehören zum Beispiel der Nasdaq und der chinesische Markt oder zuletzt viele europäische Indizes. Doch ist dies eigentlich nicht nur eine Definitionsfrage, die die Situation am Markt nur unzureichend beschreibt? Hierzu ein paar Gedanken.

S&P 500: Die Korrektur der Big Five

Eigentlich konnte man davon ausgehen, dass es bei einer Korrektur der Dickschiffe im S&P 500 und Nasdaq, den ehemaligen FAANG-Aktien, mit ihrem Gewicht von 10 Billionen Dollar, zu einem saftigen Abschlag bei den Indizes kommen werde. Aber die Extremlage mit der hohen Inflation, dem Sprung bei den Energie- und Rohstoffpreisen, spült anscheinend bei vielen anderen Indexwerten viel Geld in die Kassen. Dementsprechend federt der Value-Sektor den Absturz des Index zunächst ab. Die Abschläge der Big Five liegen hingegen zum Teil schon weit über denen des Index. Am stabilsten halten sich Apple und Alphabet mit etwa 15 Prozent in der Spitze, etwas mehr bei Amazon. Aber bei Meta (Facebook) und Netflix gab es schon annähernd Kurshalbierungen. Nicht zu vergessen der Software-Riese Microsoft, der Zwei-Billionen-Dollar-Riese, der auch schon im Bärenmarkt verweilt hat.

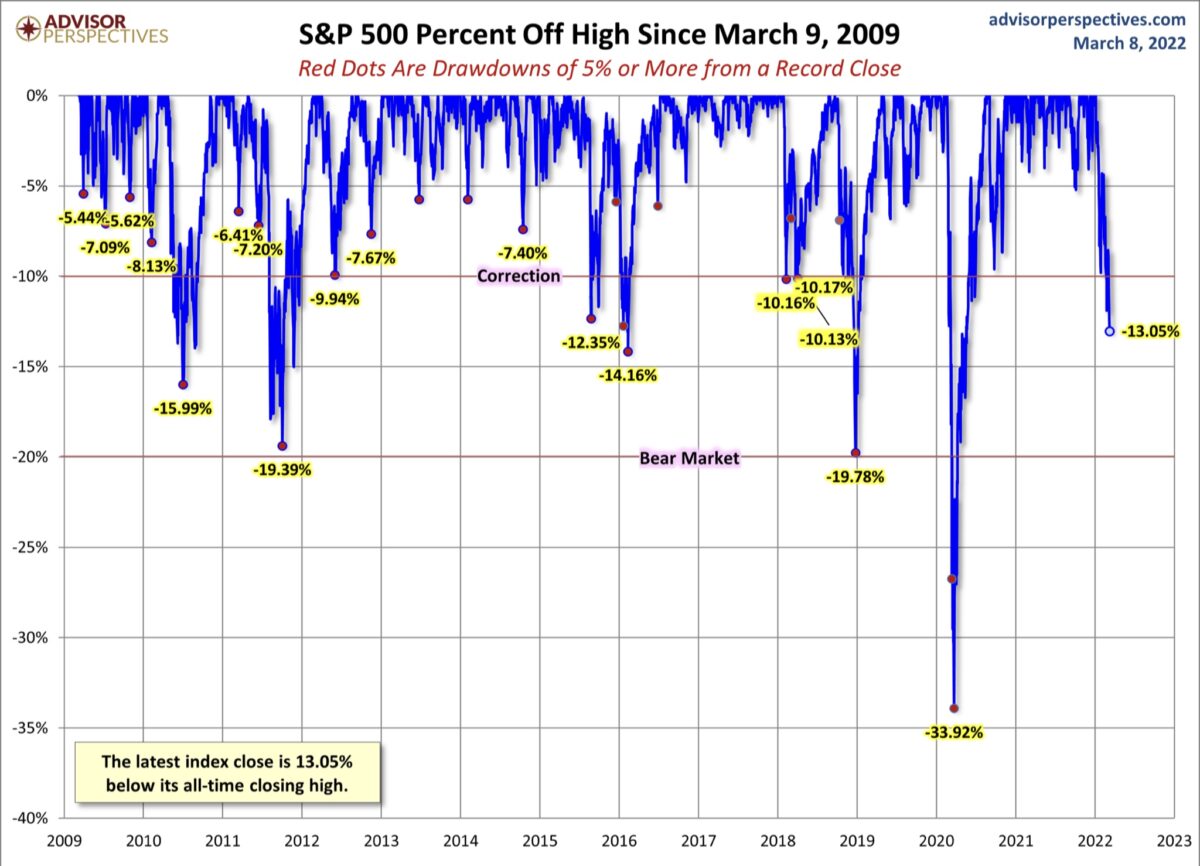

Doch wieso hat man diese Grenzen von zehn und 20 Prozent gewählt, die nur einen Schwellenwert darstellen, ohne die innere Struktur des Marktes zu bewerten? Eine Korrektur ist ein temporärer und etwas größerer Rückschlag bei den Indizes, der öfters auftritt, aber am Trend des Marktes nichts verändert. Hier eine Übersicht von Advisor Perspectives, die aufzeigt, wie viele Korrekturen es in der Hausse seit der Finanzkrise gegeben hat.

Aber schwieriger ist schon das Kriterium 20 Prozent = Bärenmarkt.

War es eigentlich ein Bärenmarkt im Jahre 2020, als der S&P 500 im Corona-Crash vom Februar/März 2020 innerhalb von 35 Wochentagen um 33 Prozent einbrach, aber bereits in drei Tagen nach dem 23. März um 15 Prozent nach oben schoss. Raus aus dem Bärenmarkt, das schnellste V aller Zeiten, bewerkstelligt durch koordinierte Aktionen. Regierungen schnürten Rettungspakete und Notenbanken senkten Zinsen und starteten opulente Anleihekäufe.

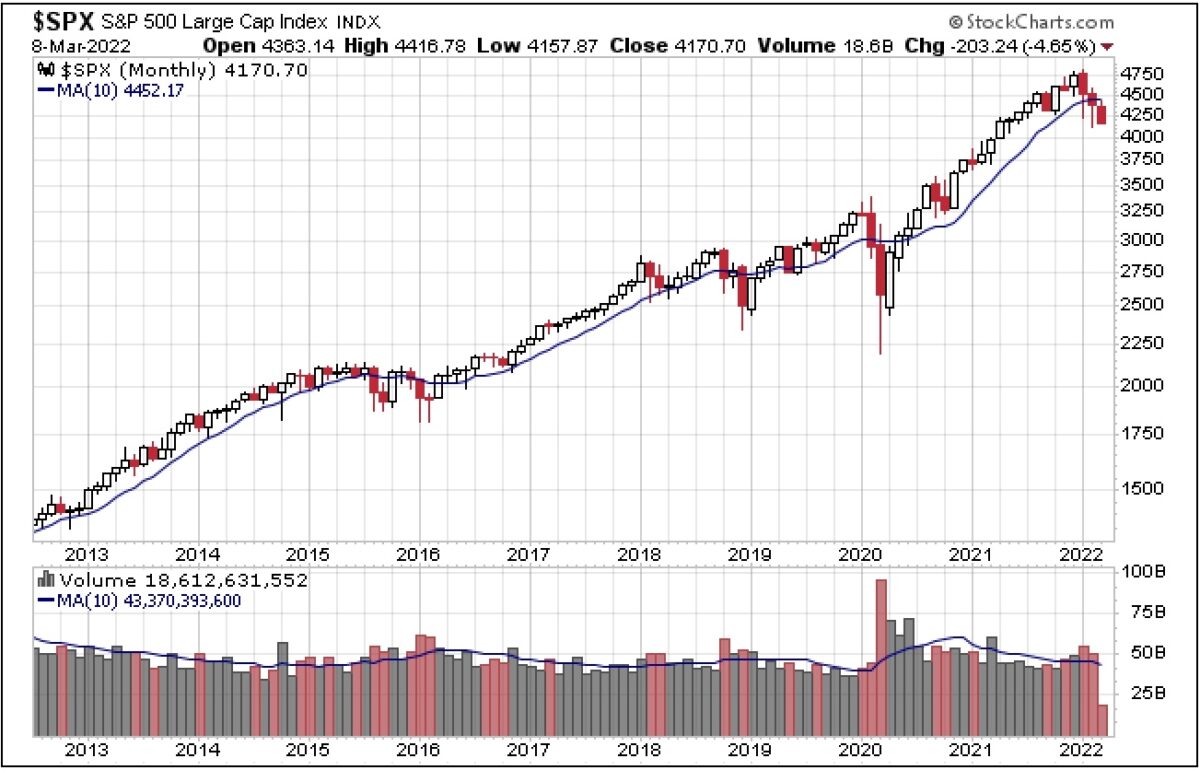

Hier ein Chart, auf dem der Blitz-Crash von 2020 schön zu erkennen ist.

Da war doch eher der milde Rückgang in den Jahren 2015 und 2016 ein Bärenmarkt, in denen die Wachstumssorgen Chinas richtig Sand ins Getriebe bei vielen Indizes und Unternehmen gestreut hatte, speziell auch bei unserem Export-lastigen Dax.

Ist ein Bärenmarkt nicht eigentlich eine Marktphase, in der sich die Wirtschaft in Stufen abschwächt, eine Branche nach der anderen Schwierigkeiten bekommt und wo es vor allem immer wieder die sogenannten Bärenmarktrallyes gibt, die häufig mit einem Ende der Abwärtsbewegung verwechselt werden?

Aktuell Korrektur oder doch schon Bärenmarkt?

Auch wenn es theoretisch die Möglichkeit einer raschen Beendigung des Ukraine-Krieges und einer Rückabwicklung der Wirtschaftssanktionen gibt, bei gleichzeitig dauerhaftem Rückgang der Energie- und Rohstoffpreise, sieht es doch so aus, als ob wir uns doch schon eine gewisse Zeit in einem Bärenmarkt befinden. Wenn die großen Cash-Maschinen des letzten Jahrzehnts, die Big Five oder Six, so korrigieren, die Wirtschaft selbst in den USA im ersten Halbjahr kaum noch wachsen soll und Deutschland mit einer gewissen Wahrscheinlichkeit schon in einer technischen Rezession steckt. Und sich beim Technologieindex Nasdaq über die Hälfte der Aktien in ihrem Wert halbiert haben.

Auch wenn es gestern und so wie es derzeit aussieht auch heute einen recht starken Börsentag gibt, sind diese Rallyes typisch für eine solche Phase. Das Sentiment ist seit einiger Zeit so negativ, dass es an den Märkten geradezu nach einer Gegenbewegung schreit.

Fazit

Die jetzige Situation an den Börsen, mit Krieg in Europa, rasant steigender Inflation und einem monetären Klimawandel, ist komplex ist wie selten zuvor. Vieles spricht demnach für ein von der Notenbank gefürchtetes Szenario – das einer Stagflation. Und damit für das sogenannte Bärenmarkt-Territorium, das aber nicht erst bei 20 Prozent Kursrückgang erreicht wird.

Damit wären wir beim heutigen Zinsentscheid der Federal Reserve, dem lange erwarteten Beginn der Zinswende. Historisch betrachtet hatte die Umsetzung zunächst einmal steigende Kurse zur Folge. Aber dieses Mal? Hätte doch eigentlich gepasst, da ab April auch noch der Basiseffekt bei der Inflationsrate in den USA positiv zugeschlagen hätte. Gäbe es da nicht die entsetzliche Situation im Osten mit der schrecklichen humanitären Katastrophe, die zudem viele wirtschaftliche Unwägbarkeiten generiert. Damit kommt viel Schlechtes zusammen. Zuletzt auch noch der Corona-Ausbruch im Lande mit der Null-Covid-Strategie, China, welches auch noch die Lieferkettenproblematik weiter verlängert.

Ergo: Wir sind in wahrscheinlich doch in einem Bärenmarkt, an dem sich so schnell nichts ändern sollte. Trotz der aktuellen Rally.

Kommentare lesen und schreiben, hier klicken