Die letzte Handeslwoche brachte starke Zugewinne für die amerikanischen Indizes S&P 500 und Nasdaq – ist das mehr als eine Bärenmarktrally?

Wieder einmal hat sich tatsächlich der eigentlich absurde und sehr alte Mechanismus an den Börsen durchgesetzt: Im Falle von kriegerischen Auseinandersetzungen fallen die Kurse im Vorfeld des Konflikts, um bei Kriegsbeginn zu steigen – nur nicht bei den beteiligten Staaten. Dabei hat sich eine Situation entwickelt, in der sich die wirtschaftlichen Negativfaktoren im Umfeld der humanitären Katastrophe für die Börsen sukzessive verschlechtert haben. Durch einen weiteren Anschub der globalen Inflation, dem Beginn der Zinswende, weiteren Versorgungsengpässen, sogar auf dem Gebiet der Lebensmittelversorgung, nicht enden wollenden Lieferengpässen, Omikron in China und, und, und.

Die Stimmung der Anleger war aufgrund der bedrohlichen Lage in extreme Tiefen gerutscht, die Cash-Quote der großen Kapitalverwalter in das andere Extrem. Damit war der Boden bereitet für eine unsinnig anmutende Rally bei S&P 5000 und Nasdaq, die gerade in Bärenmärkten stets mit erratischen Aussschlägen nach oben alle überrascht. Und somit stellt sich die Frage aller Fragen – so wie in den Wochen nach dem 23. März 2020: Wie weit kann die Bärenmarktrally laufen?

S&P 500: Wieder aus dem Korrekturmodus

Am 24. Februar begann die Invasion der Ukraine durch russische Truppen – und der Weltleitindex S&P 500 markierte sein Tief von 4107 Punkten. „Nur“ ein Minus von gut 14 Prozent, im Gegensatz zu den europäischen Staaten oder China, deren Indizes teilweise schon weit in das Bärenmarktterritorium gefallen waren. In den darauffolgenden drei Wochen gab es angesichts der Schreckensmeldungen ein wildes Auf und Ab der Kurse, immer größere Absicherungen wurden aufgebaut, vor allem im institutionellen Bereich, um die Kundengelder zu schützen. Besonders verstärkt an den Freitagen, wo man im Falle einer Eskalation am Wochenende nicht reagieren kann. Dennoch ging es insgesamt seither nach oben, selbst vage Andeutungen einer kleinen Lösung im Krieg führten immer wieder zu Short Squeezes.

Der S&P 500 in der letzten Handelswoche

Was für eine Handelswoche inmitten all der Negativnachrichten! Es war nicht nur für den großen Leitindex die beste Periode seit November 2020, sondern auch für Dow Jones und Nasdaq. Damit sprang der weltgrößte Index aus dem Korrekturmodus – das Minus beträgt nur noch 6,36 Prozent seit Jahresanfang und nur 6,95 Prozent vom Allzeithoch:

Datei Nummer 1 S&P 500 Wochenchart

Die beste Rally seit 2020, auch am großen Verfallstag keine Gewinnmitnahmen. Dies galt übrigens analog für unseren Dax, der fast sechs Prozent in der letzten Woche zulegen konnte.

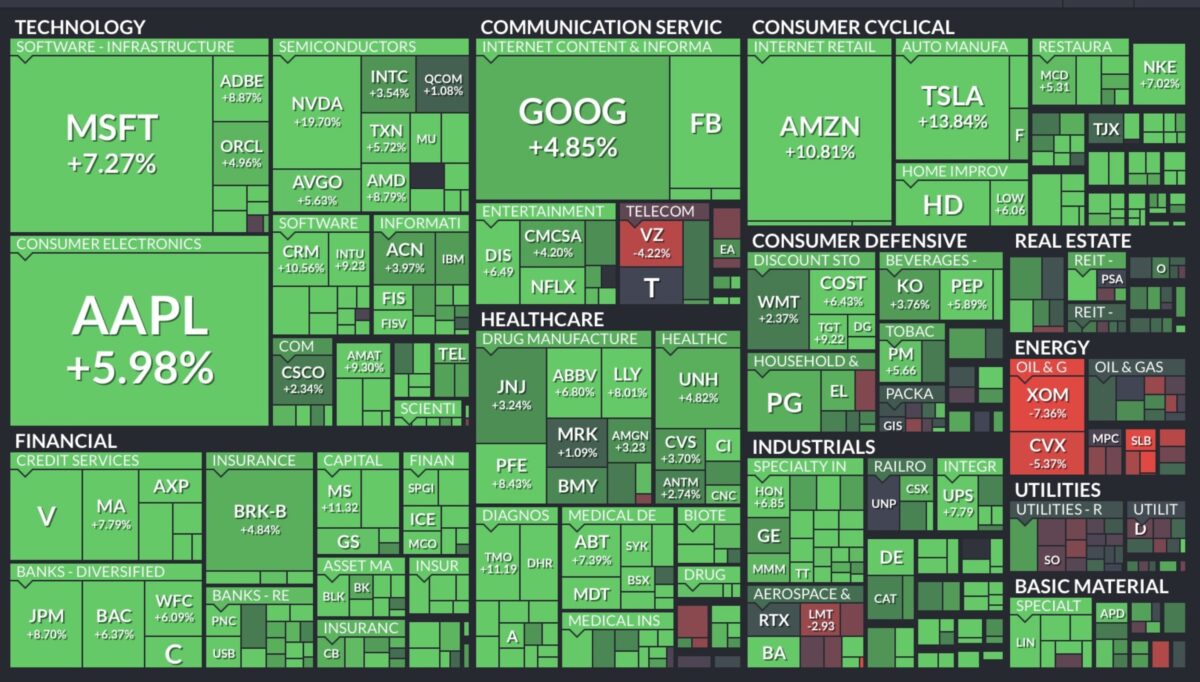

Es waren die gebeutelten Tech-Werte und die zyklischen Konsumtitel, die in der letzen Woche zulegen konnten, während in rot markiert, Energie, einige Gewinne abgab. Die Market-Map, auf Wochensicht tiefgrün:

Die US-Zinswende ist da

Lange erwartet und mit allerlei Spekulation begleitet, kam es am letzten Mittwoch zur ersten Leitzinsanhebung in den USA und Fed-Chef Powell gab sich erstaunlich hawkish bezüglich der weiteren Anhebungen für 2022 (6-mal, in jeder Sitzung) und auch für die Folgejahre.

Über die Unmöglichkeit der Vorhersage wirtschaftlicher Entwicklungen durch die Fed habe ich erst am letzten Donnerstag einen kritischen Artikel verfasst – „Wunsch und Wirklichkeit„. Ein weiteres Argument für die Anfälligkeit einer mit 86 Billionen Dollar verschuldeten US-Gesellschaft lieferte der in den USA lebende Welt-Reporter Stefan Beutelshauser in seinem Artikel in der jüngsten Welt am Sonntag, Zitat: „In den USA, der reichsten Nation der Welt, nehmen rund 130 Millionen Menschen Schulden auf, um ihre Wocheneinkäufe zu bezahlen.“ Es gibt neue Angebote, um dies mit Krediten zu Nullzinsen zu bewerkstelligen, aber lebt die Hälfte der Bevölkerung nicht schon von Paycheck zu Paycheck, mit Abermillionen belasteten Kreditkarten? Laut New York-Fed sind die US-Konsumenten mit 15,58 Billionen Dollar verschuldet, auf alle Kreditarten verteilt. Wie da Fed-Mitglied James Bullard auf die Idee kommen kann, die Notenbank müsse mit 50 Basispunkte-Zinsschritten die Leitzinsen rascher auf drei Prozent steigern, ist reichlich unverständlich. Außer man will mit Gewalt und mittels einer Rezession die inflationstreibende Post-Corona-Nachfrage „killen“.

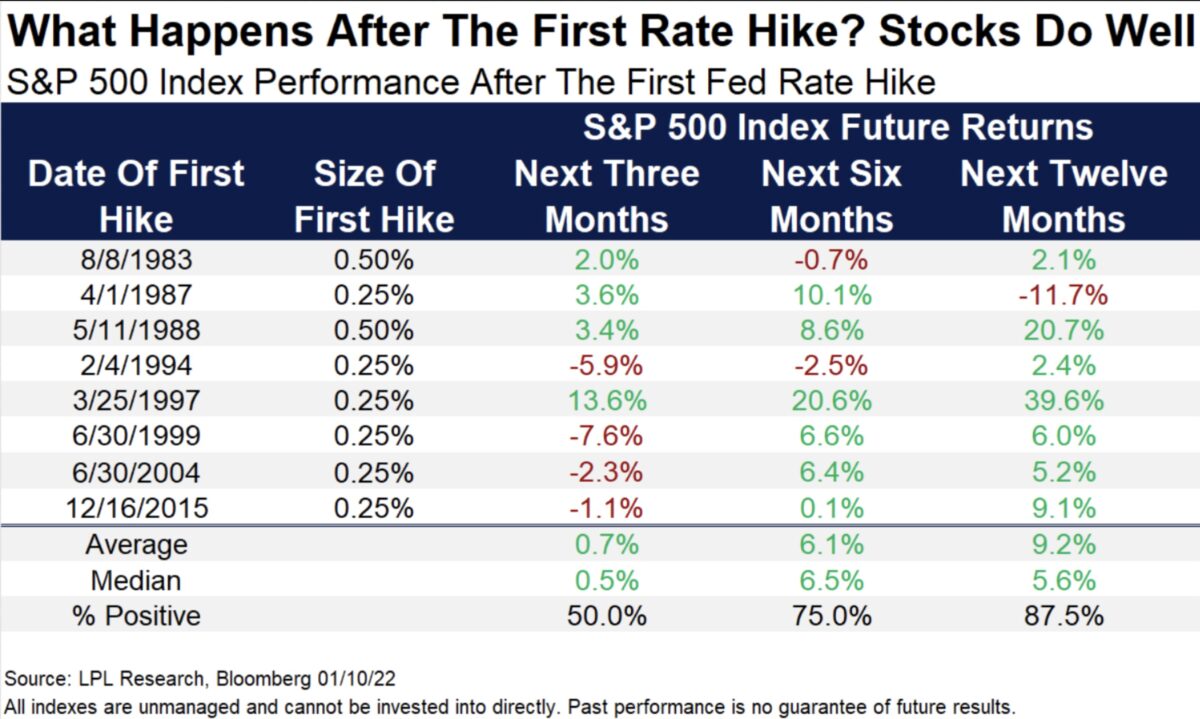

Jedenfalls: Normalerweise sind erste Zinsanhebungen gar nicht schlecht für S&P 500 und Nasdaq, wie es die Übersicht von LPL Research aufzeigt. Denn es war zumeist ein Zeichen für eine stark wachsende Wirtschaft, die zu Exzessen neigt und denen man mit einer Verschärfung der Finanzierungsbedingungen entgegenwirkte. Aber heute? Ist es nicht deutlich erkennbar, dass die US-Notenbank die Zinssenkungen vornimmt, just in der Phase, in der sich die Wirtschaftsaussichten verdüstern? Weil man nicht anders kann, eben da man bei der Einschätzung der Inflation so weit „Behind the Curve“ lag?

Die Stimmung als kurzfristiger Kurstreiber

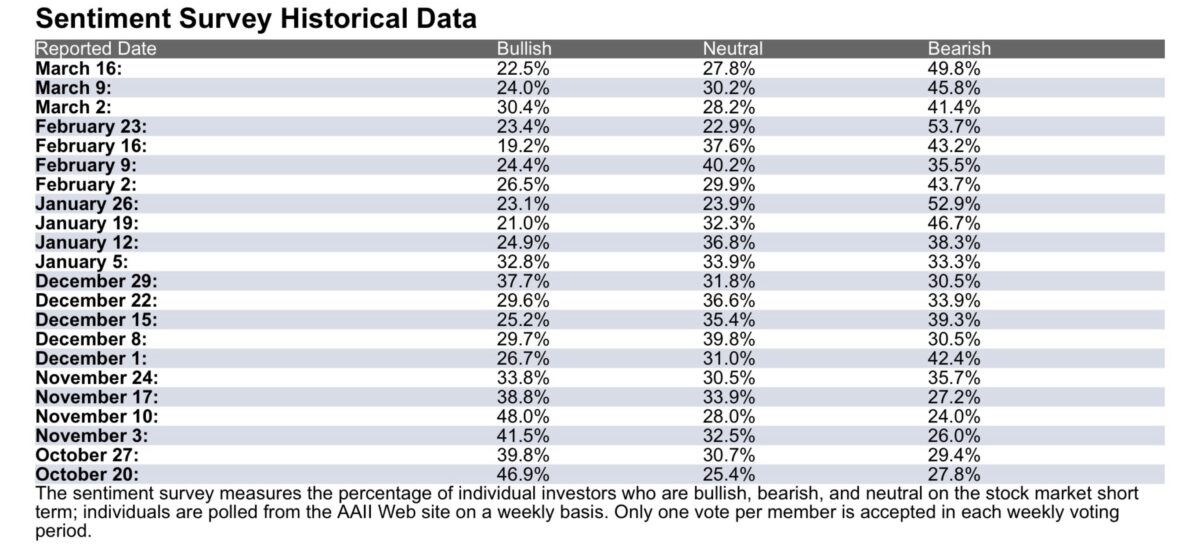

Vor einer Woche hatte ich an dieser Stelle formuliert: „Stimmung, ein Faktor, der für eine kurzfristige Stabilisierung spricht“ und die Grafik hinsichtlich der Stimmung der US-Investoren (AAII-Sentiment) gezeigt. Und es wurde in den Folgetagen noch ein wenig „bearisher“.

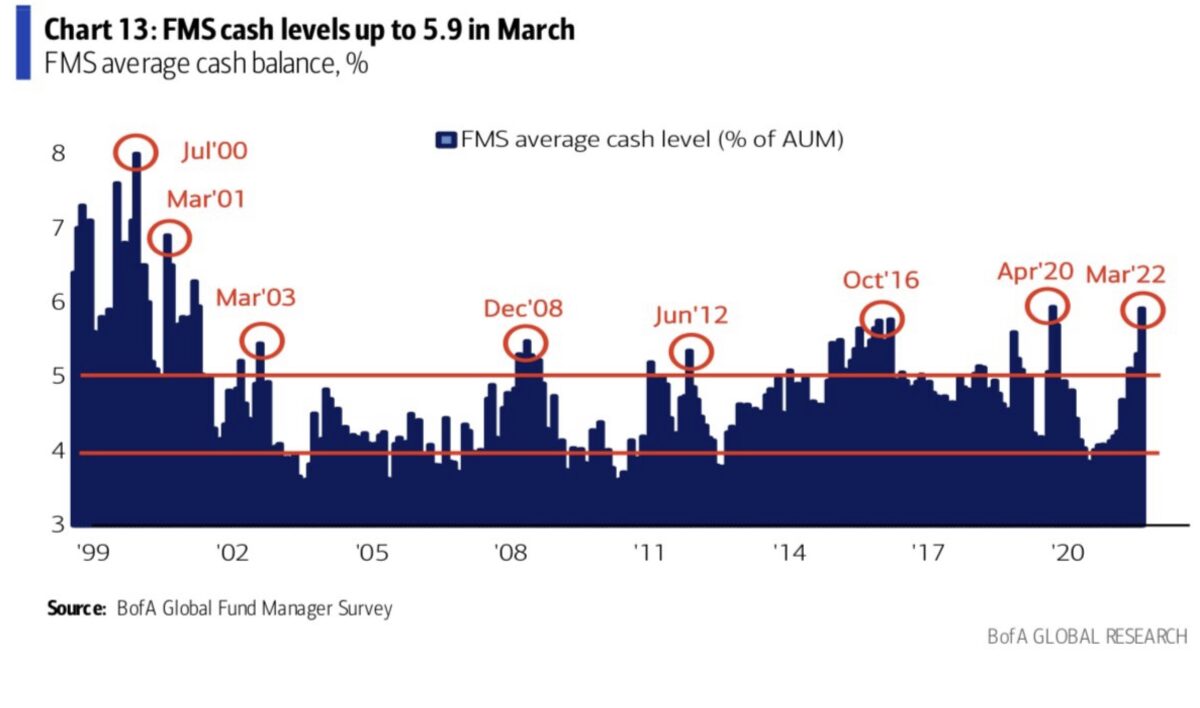

Dies hatte in den letzten Zeit zu einer sehr hohen Cash-Quote bei den Investmentfonds geführt, die gar nicht anders konnten, als das Kapital ihrer Kunden durch Sicherung zu schützen. Die jüngste Umfrage der Bank of America hatte es zutage gefördert: Mit 5,9 Prozent war diese Quote so hoch wie zuletzt kurz nach dem Aktientief in der Corona-Krise.

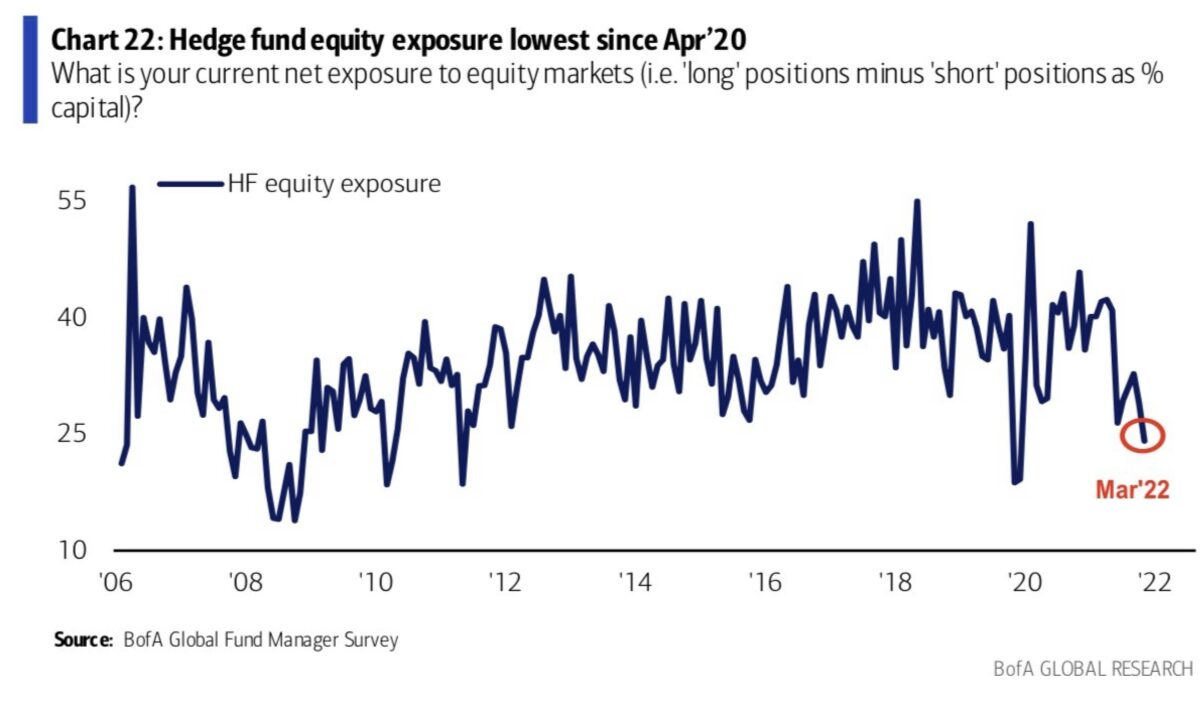

Dies galt auch für die hoch spekulativen Hedgefonds, die sich rühmen, mit Long/Short-Strategien in schwierigen Marktsituationen sehr flexibel reagieren zu können. Das war nicht gerade die richtige Allokation in den letzten Börsentagen:

Was einen Fondsmanager am Freitag nach Börsenschluss zu der Bemerkung verleitete: Was wir gesehen haben, ist eine Erleichterungsrally und die Anleger waren für diese Entwicklung unterpositioniert. Schön formuliert – ex post.

Was heißt dies für aktuelle Aktienmarktrally bei S&P 500 und Nasdaq?

Kurzfristig könnte es Nachwehen des 3-fachen Hexensabbats geben, bei einer Neupositionierung am so bedeutsamen Optionsmarkt. Waren die Kurse sowohl beim S&P 500 und dem Nasdaq nach den letzten großen Verfallstagen nicht erst einmal gefallen? Die Kursabschläge nach den Tiefs der letzten Wochen haben sich in vielen Indizes halbiert, aufgrund von (vagen) Hoffnungen zu Lösungen im Ukraine-Krieg und vor allem sentimenttechnisch getrieben.

Bald kommt die neueste US-Berichtssaison aufs Tableau, in der es um zwei zentrale Fragen geht: Wie stark werden die Gewinne durch die immer heftiger werdenden Inflations- und Versorgungsprobleme großer Teile der Weltwirtschaft auf die US-Unternehmen Einfluss nehmen, wie sind die Aussichten für den Rest des Jahres? Dass die ausufernden Produzentenpreise immer größeren Einfluss haben, ergibt sich aus den vermehrten Lamentos der Firmen, die Preissteigerungen nicht mehr an die Verbraucher weiter geben zu können, weil diese dann einfach gewisse Produkte meiden würden – der berüchtigte Margendruck. Bei den letzten Updates für das erste Quartal 2022 meldete die Wall Street folgenden Stand:

Energie plus 213 Prozent (kaum verwunderlich, aber mit niedriger Gewichtung)

Industrials minus 36 Prozent

Consumer Staples (täglicher Gebrauch) minus 1,2 Prozent

Consumer Discretionary minus 9,4 Prozent

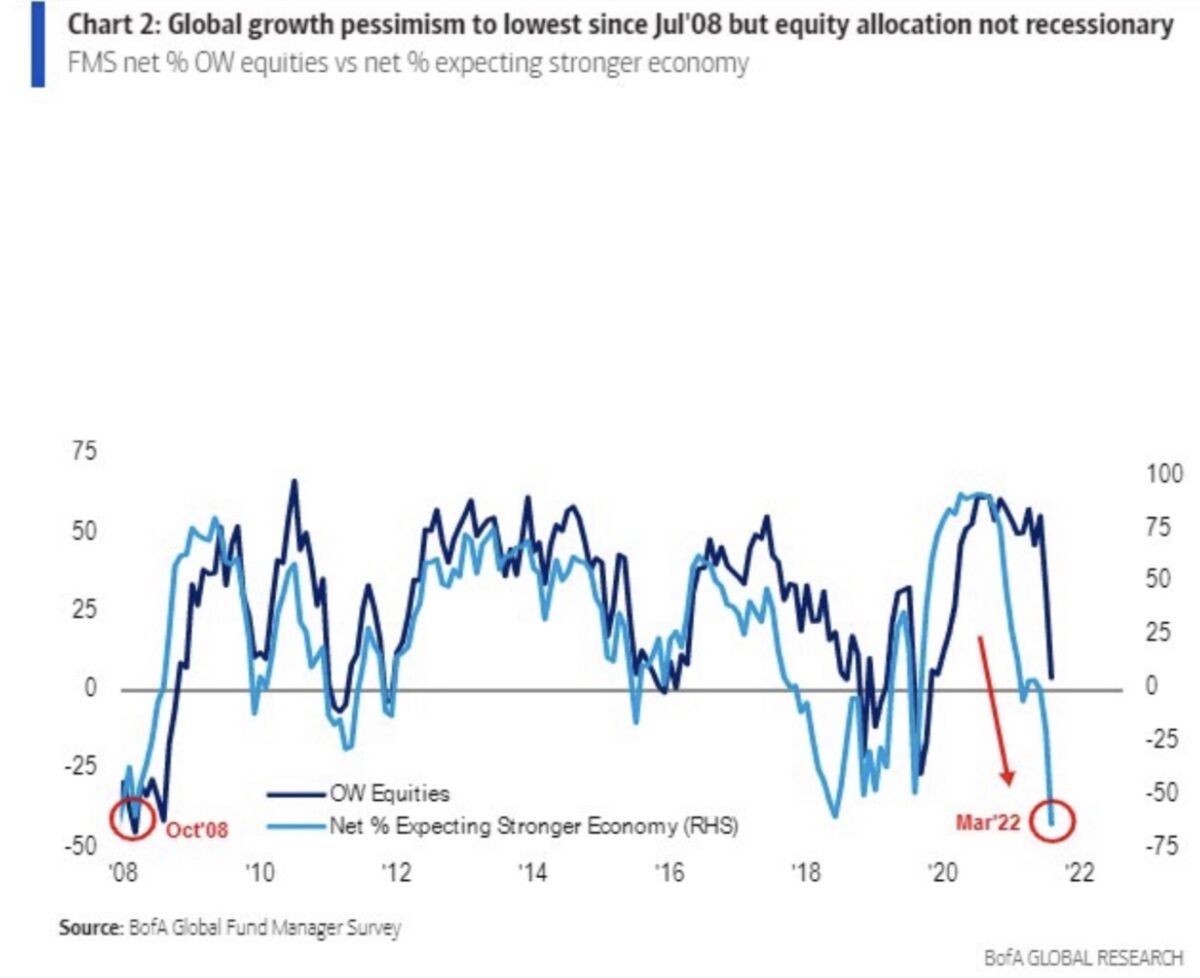

Die allgemeinen Wachstumserwartungen gehen in den Keller, wie es die letzte Umfrage der Bank of America nahelegt:

Allerdings muss man bei Bekanntgabe der Einschätzungen von Smart Money immer etwas vorsichtig sein. Sie sind nicht mehr aktuell und bei großer Einigkeit tritt häufig das Gegenteil ein.

Fazit

Wobei wir bei der Eingangsfrage wären, wie weit trägt die Bärenmarktrally beim S&P 500 sowie dem Nasdaq?

Sicherlich ist nach den fulminanten Kursanstiegen der letzten Woche und den Auswirkungen des dreifachen Hexensabbats mit einer Gegenbewegung zu rechnen. Nach wie vor ist es eine Bärenmarktrally, die am wichtigsten gleitenden Durchschnitt (200-Tage-Linie) angekommen ist.

Aber es dürfte wieder auf die schon letzte Woche gestellte Frage hinauslaufen „Wer wagt hier eine Prognose?“, denn wohl kaum einer hatte die Rally der letzten Woche vorausgesehen und auch, dass die Kurse vor einem „Kriegswochenende“ auf ihrem Tages- und Wochenhoch aus dem Handel gehen würden. Wäre auch zu schön gewesen, am Freitag bei gefallenen Kursen einsteigen, um spätestens am Turnaround Tuesday die Gewinne einzufahren.

Aber wie ist es halt so ist mit Gesetzmäßigkeiten: Hier gilt der Spruch des Mathematikers Dr. Beck: Gesetze gelten in der Physik von dem Moment an, an dem diese entdeckt werden und für längere Zeit. An der Börse verlieren diese im Moment der Entdeckung fortan ihre Bedeutung.

Ergo: Klammert man den Ukrainekrieg mit seinem Imponderabilien einmal aus, der viele Prognosen ad absurdum führen kann, so dürfte bald die Berichtssaison der Unternehmen in den Fokus rücken. Das Gefahrenmoment für S&P 500 und Nasdaq ist klar: Der Cocktail steigende Leitzinsen und fallende Gewinne/Gewinnmargen – dies wäre das Gemisch, welches keinem Index bekommt.

Und in Deutschland? Werden wir am Donnerstag bei unserem Ifo-Index nicht einen ähnlich herben Einbruch erleben können, wie es schon jüngst beim ZEW-Index mit den Erwartungen der Analysten gesehen haben?

Kommentare lesen und schreiben, hier klicken

Da hat sich wohl ein kleiner Fehler eingeschlichen, im Abschnitt – die US Zinswende ist da – reden sie ganz am Schluss von Zinssenkungen, ist aber so offensichtlich,dass es jeder merken muss.Sonst wie üblich sehr guter Kommentar, der aber einen Riesen Widerspruch zu Markus Kochs Beitrag von heute beinhaltet.Sie sagen wohl richtig ,dass 130 Mio Amis ihre Einkäufe auf Kredit ( von der Kreditkarte in den Mund leben) während M.Koch meint dass die Amis wegen den Pay – Checks noch riesige Geldvorräte haben und den Konsum stützen.

Leider hat Herr Koch noch nie mit volkswirtschaftlichem Verständnis geglänzt.Er ist schon zu lange in Amerika und was Köchli nicht lernt,

lernt Koch nie mehr.Das mit den Geldvermögen ist sicher wieder der altbekannte Statistik – Irrtum . Viele haben gar nichts und wenige haben viel und dies ergibt einen schönen Durchschnitt.

Sorry, war natürlich ein Schreibfehler, der auch gar nicht zum Inhalt passt. Aber Sie haben es erkannt. Im Lande der Eine-Milliarde-Kreditkarten malen die großen Shareholder die Lage in den USA reichlich rosa. Deshalb auch die Aktion mit den Nullzins-Krediten. Ein letzter Versuch den Konsum zu retten. Während die Notenbank die Zinsen 11-mal anheben will.

Viele Grüße