Wann enden Bärenmärkte durch geldpolitische Straffung der Fed – diese Frage wird für viele etwas seltsam klingen, schließlich ist der große amerikanische Leitindex S&P 500 „erst“ 17 Prozent von seinem Allzeithoch entfernt. Nicht jedoch die Mehrzahl der Aktien: ob Nasdaq oder S&P 500, die Mehrheit hat schon die Hälfte an Wert verloren. Allerdings ist auch die Dauer der Marktbereinigung noch sehr kurz, für den Nasdaq und erst recht für den großen Leitindex S&P 500.

Unstrittig ist, dass die Federal Reserve, die so lange gezögert hat, ihre auf eine Wirtschaftsnotlage ausgerichtete Geldpolitik zu normalisieren, jetzt dabei ist, die Aktienmärkte zurechtzustutzen. Durch den Entzug der großen Liquidität. Aber: Auch wenn es unumstritten noch jede Menge Korrekturpotenzial gibt: Vorsicht vor den Rallyes in Bärenmärkten, die umso extremer sind, je stärker der bisherige Kursrückgang ausfällt. Analogien zu 2008 drängen sich auf.

S&P 500, die großen Baissemärkte und die Gemeinheit von Mr. Market

Es geschah bereits so oft, ob in der Dotcom-Bubble, oder bei der letzten Weltwirtschaftskrise.

Bevor der Leitindex S&P 500 in der Finanzkrise um über 50 Prozent korrigiert hatte – bis auf sein Tief von 676 Punkten am 9. März 2009 – gab es zahlreiche Rallyes, die viele Marktteilnehmer zur Annahme verleiteten, das Schlimmste wäre vorüber – mitnichten.

Man kann es kaum glauben, aber im Zuge des damaligen Abverkaufs gab es allein von Oktober 2008 bis zum Jahresende drei heftige Bärenmarktrallys: einmal mit plus 26 Prozent, und zweimal plus 21 Prozent und dann noch zwei weitere mit über zehn Prozent, ehe es im März 2009 zur großen Wende kam. Aber auf welchem Kursniveau!

Schon öfters hatte ich im Zusammenhang mit dem irrationalen Anstieg von Tesla davon geschrieben, wie schwierig es ist, für Shortspekulanten einen überteuerten Wert zu shorten. Damals aus technischen Gründen mit überzogener Leerverkaufsquote oder aufgrund einer großen Absicherungsquote. Wenn es doch so logisch erscheint, dass eine überbewertete Aktie oder ein Index fallen muss, die Anleger ihr Heil in der Put-Spekulation gehebelt suchen und es dann beim kleinsten Hoffnungsschimmer zu einer Short Squeeze kommt. Zu einer Eindeckungsrallye, wenn die Spekulanten ihre Put-Erlöse absichern und den Market Maker zwingen den Basiswert zu kaufen.

Und damit wird klar, warum es gerade in starken Abschwüngen die stärksten Kurssprünge gibt.

Stehen wir wieder vor einer Gegenbewegung?

Die Fed, einmal mehr ein Gamechanger?

Während die US-Notenbank Fed durch ihre Geldpolitik jahrelang die Rallye befeuert und schlussendlich auch die Voraussetzungen für eine ausufernde Inflation mitverursacht hat, versucht sie derzeit mit Brachialgewalt wieder vor die Kurve zu kommen. Mit den beobachtbaren Folgen. Denn der monetäre Faktor ist der wichtigste für die Börsen, teilweise sogar bedeutsamer als die Fundamentaldaten, die durch das Zinsniveau eindeutig mitbestimmt werden – Stichwort Abdiskontierung künftiger Gewinne.

Die Fed ist fast zwangsläufig, weil politisch vorher gezwungen, verantwortlich für zinspolitisch bedingte Aktien-Bärenmärkte. In zehn von 13 Fällen führte eine geldpolitische Straffung durch die US-Notenbank Fed seit dem Zweiten Weltkrieg zu einem solchen Bärenmarkt, eben weil man den schönen Zyklus für die amtierende Regierung nicht zerstören wollte.

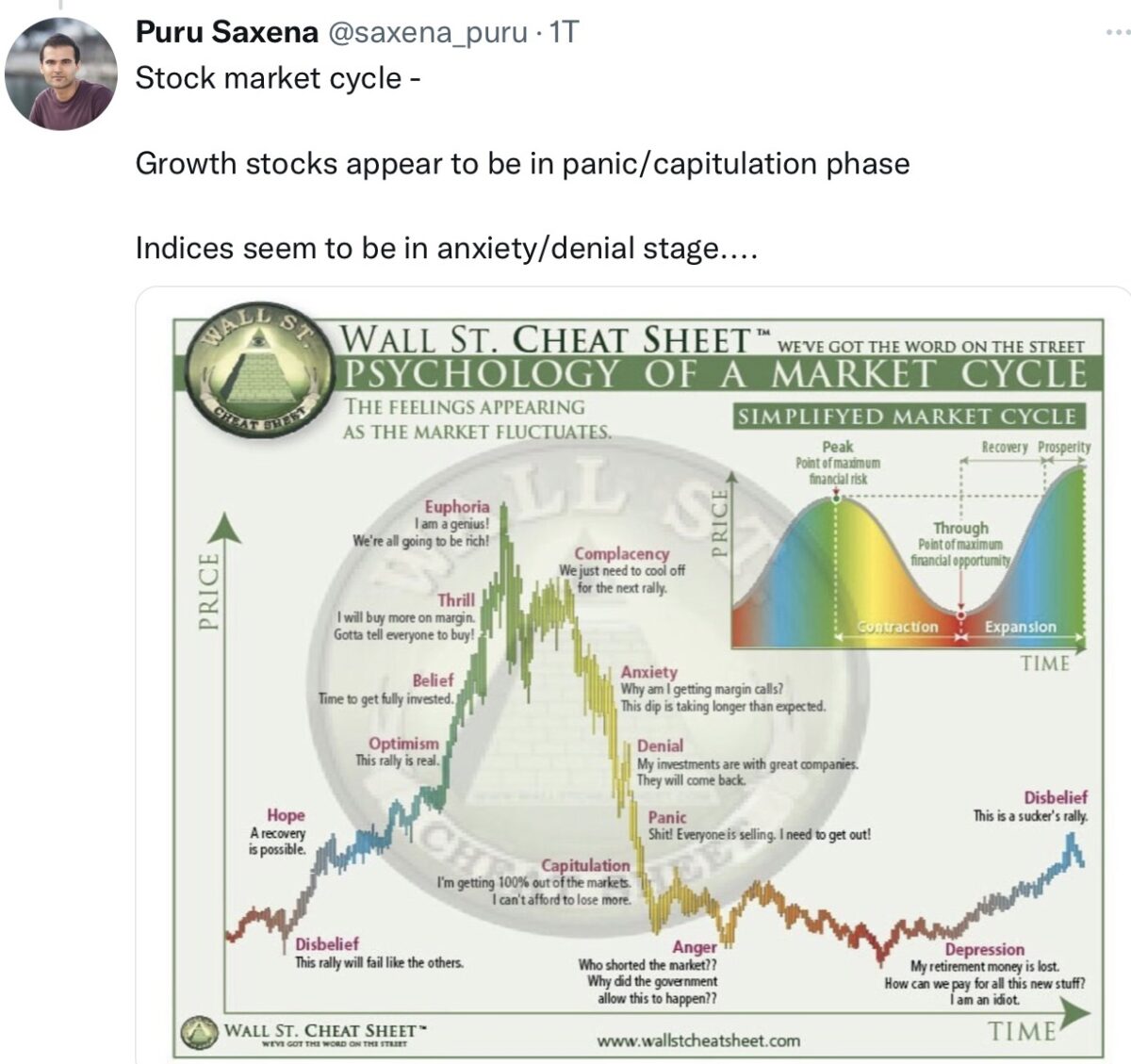

Anders aktuell, wie es der interessante Tweet von Puru Saxena aufzeigt. In vielen Zinszyklen korrigierten die Märkte in einer heißlaufenden Wirtschaft, nur im jetzigen sind wir in einer Sondersituation: Die Weltwirtschaft neigt zur Schwäche, die US-Frühindikatoren sinken, man erhöht möglicherweise vor einer kommenden Rezession die Zinsen, weil der Notenbank die Hände gebunden sind.

Fazit

Aber gleichzeitig ergeben sich daraus zwangsläufig Schlussfolgerungen für ein Ende von Bärenmärkten. Es ist sehr wahrscheinlich die verbale Kehrtwende der US-Notenbank, als das Licht am Ende des Bärenmarkt-Tunnels.

Aber im ewigen Auf und Ab der Zyklen sind wir auch noch nicht am Boden angekommen, wie es der Tweet von Saxena mit dem ewigen Modell für einen Stock Market Cycle zeigt. Die Bedingungen ändern sich ständig, menschliches Verhalten wenig. Derzeit könnten wir uns zwischen Denial und Panik befinden.

Den Schlüssel für eine Wende beim S&P 500 und andere Indizes besitzt zweifelsohne die US-Notenbank Fed, die sich so lange hinter der Kurve befunden hat. Erst wenn sie das Zinsruder wieder herumreißt – hierfür genügt schon die glaubhafte Aussicht auf ein Ende der Zinsanhebungen – könnte ein tragfähiger Boden für die Aktienmärkte eingezogen sein.

Aber wann wird dies sein? Wann haben sich die „Financial Conditions“ ausreichend gestrafft, wann ist der Aktienmarkt mit seinem ehemaligen 45 Billionen-Dollar-Bewertung weit genug gefallen? Wann also kommt die Fed unter Zugzwang? Die 100.000 Dollar-Frage.

Wir sind zweifellos in einem Bärenmarkt und damit kann es jederzeit eine jene kräftigen und verwirrenden Gegenbewegungen beim S&P 500 und anderen US-Indizes geben, für die diese Marktphase besonders berüchtigt ist. Am Mittwoch könnte ein Rückgang der Inflationsrate Anlass dafür sein, der bekanntermaßen ansonsten aus heiterem Himmel kommt. Wo man in Großbritannien sogar noch mit zehn Prozent Inflation bis Jahresende rechnet.

Das ist eine schwierige Börsenphase, nicht nur für Bullen, auch für Shorties, die mit Hebel auf Kursrückgänge setzen. Denn in der jetzigen Börsenphase gilt im besonderen Maße der Spruch: „Die Börse versucht immer wieder möglichst viele Anleger zur gleichen Zeit zum Narren zu halten“, oder anders formuliert, „Der Weg des größten Schmerzes!“

Kommentare lesen und schreiben, hier klicken