Seit dem 6. September geht es beim S&P 500 nun schon tendenziell abwärts, man durchschlug den maßgeblichen 50-Tage-Durchschnitt, der bereits schon acht Mal seit Januar getestet wurde, der Weg schien offen zur ersten Korrektur des Jahres zu sein, die ihren Namen verdient hat (>minus 10 Prozent). In den letzten Tagen summierten sich die negativen Nachrichten von der Inflationsfront, aus der Wirtschaft, aus China mit den Exzessen am Immobilienmarkt.

Und was macht der Weltleitindex S&P 500? Er hält sich eisern über der Marke von 4250 Punkten, die bei einem Unterschreiten das Tor zu einer echten Korrektur weit öffnen würde. Am gestrigen Tag hatten wir an dieser Stelle noch gemutmaßt: Die Märkte gehen derzeit den Weg großen Schmerzes, vermutlich sogar für beide Anlegerseiten. Genau dies hatte der gestrige Tag gebracht.

S&P 500: Immer noch keine formale Korrektur

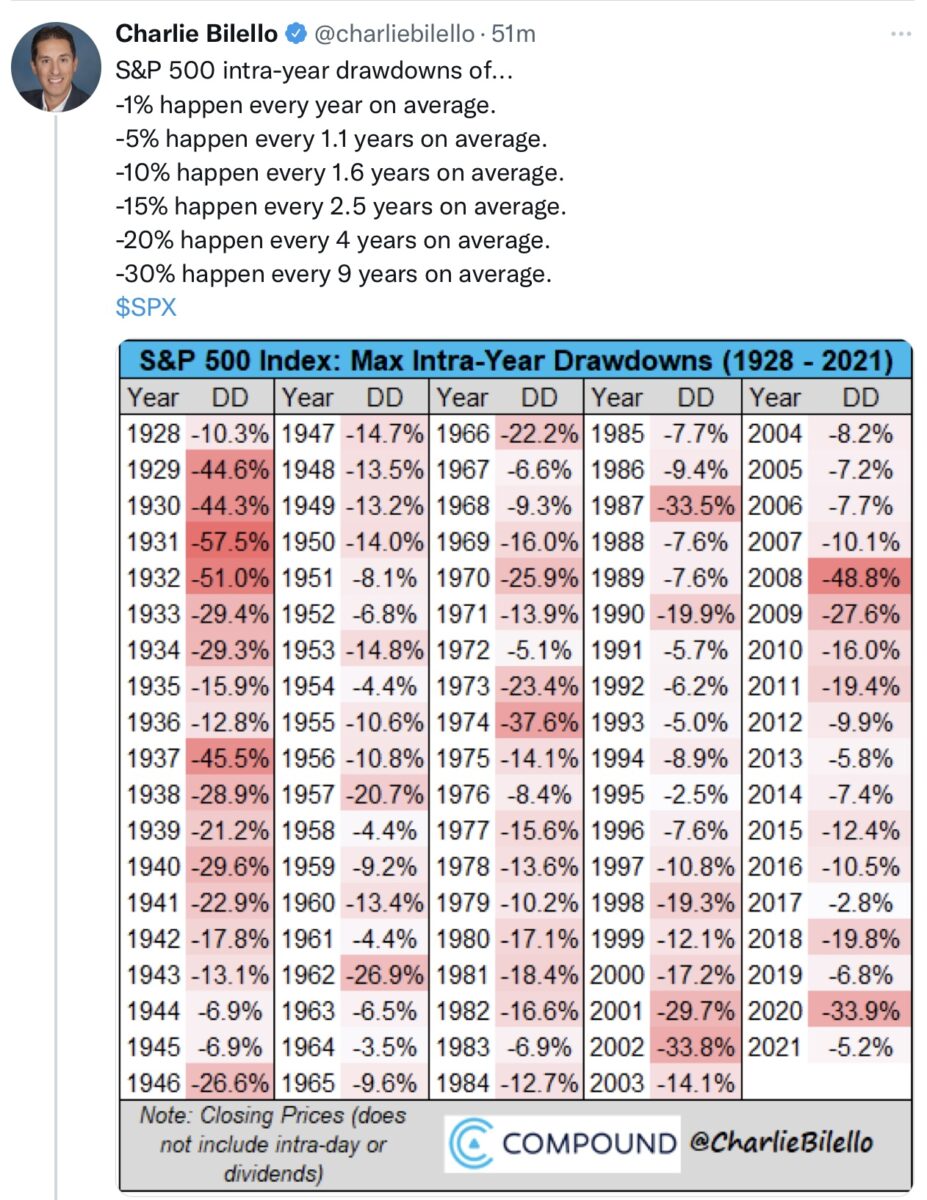

Trotz heftiger Schwankungen berappeln die Märkte immer wieder an den entscheidenden Marken, ob ausgelöst durch die Eindeckungen von Put-Optionen (Gamma Squeeze), oder urplötzlicher Entspannung am Energiemarkt (Putin). Viele Anleger sind schon regelrecht genervt von dem Geschaukel, aber so ist es oft bei Korrekturen. Wenn sie keine Schmerzen verursachen, so sind es keine wirklichen. Obwohl es in Summa seit dem 6. September nach unten geht, ist die Abwärtsbewegung berim S&P 500 bisher eher harmlos, wie diese Übersicht von Charlie Bilello im langfristigen Vergleich zeigt:

Betrachtet man die Entwicklung der letzten Tage, so könnte dies am gestrigen Tag sogar die Ausbildung eines Doppelbodens beim S&P 500 gewesen sein.

Nach einem Intraday Reversal konnten die Indizes ihre Vortagesgewinne am Turnaround Tuesday verteidigen und es kam zu folgenden Tagesschlussständen:

Dow Jones: 34.416 Punkte, plus 0,30 Prozent, gerade noch drei Prozent vom Allzeithoch entfernt

S&P 500: 4363 Punkten, plus 0,41 Prozent, vier Prozent unter ATH

Nasdaq: 14.501 Punkte, plus 0,47 Prozent, sechs Prozent vom ATH

Russell 2000: 2215 Punkte, minus 0,60 Prozent

Der Markt ist weiter gestresst durch die exzessiven Steigerungen bei den Gas- und Ölpreisen, die in den letzten Tagen durch die Decke schossen, aber gestern durch die Beschwichtigungen Russland über die Zusage ausreichender Gasversorgung wahre Kapriolen schlugen.

Im Übrigen scheint bei den konventionellen Energiereserven eine seltsame Furcht vor einem dauerhaften Mangel vorzuherrschen. Ungeachtet der CO2-Problematik war immer die Rede von den großen Kohle- und Gasvorräten dieser Welt, die für Jahrzehnte, gar Jahrhunderte reichen würden, falls man sie ausbeuten wollte.

Gestern wurde in einem Artikel in der „Welt“ auf die Vorräte bei Gazprom in Sibirien hingewiesen:

In der russischen Region Bovanenkovo gibt es gewaltige Reserven an Gas. 4,9 Billionen Kubikmeter sollen es laut dem Gaskonzern sein, womit die gesamte EU mehr als zwölf Jahre versorgt werden könnte. Gemeinsam mit den anderen 17 Lagerstätten auf Jamal, die ebenso Gazprom gehören, sind es 20,4 Billionen Kubikmeter – der Gasbedarf der EU für mehr als 50 Jahre. Problematisch ist derzeit die Lieferproblematik an allen Ecken und Enden und die politischen Streitigkeiten. Ob Russland mit den Nachbarstaaten, oder China mit Australien. Es ist eigentlich keine Energiekrise, eher eine politische Versorgungskrise, was aber nichts an den Auswirkungen ändert.

Die eigenartige Septemberkorrektur

Jene war eigentlich wie selten zuvor von den Großinvestoren erwartet worden. Dies äußerte sich in großen Put-Absicherungen, die aber gleichzeitig den Keim der Gegenbewegung in sich tragen, denn bei Auflösung kommt es regelmäßig zu dem von einer Seite gefürchteten Short Squeeze. Auf alle Fälle haben die Abgaben im September dazu geführt, dass nach sieben Monaten steigender Kurse die Gewinnserie gerissen wurde. Aber was macht der Oktober, in dem sich die Nachrichtenlage für die Börsen eigentlich verschlechtert hat?

Die Inflation steigt weiter an, getrieben durch die Energiepreise, die Lieferketten machen keine Anstalten sich zu normalisieren, immer mehr

Gewinnrevisionen kommen aus den Unternehmen, die Wirtschaftsaussichten werden nach unten angepasst (IWF), die Auftragseingänge sinken, genau wie die weltweite Kfz-Produktion, das so bedeutsame Verbrauchervertrauen gibt nach und dennoch?

Warum steht man bei den Indizes nur drei bis sechs Prozent unter den Allzeithochs, warum beträgt bei all den Ängsten der Volatilitätsindex VIX auf den S&P 500 nur 21 und nicht mindestens 30?

Warum bewegt sich die Rendite für die 10-jährigen US-Staatsanleihen kaum? Bei 1,52 Prozent stehend und damit etwa auf demselben Niveau wie vor einer Woche. Müsste Panik am Markt nicht Umschichtungen in den sicheren Hafen der Anleihen zur Folge haben?

In anderen Jahren wäre man vermutlich schon auf tieferem Niveau gelandet.

Fazit

Also warum korrigiert der S&P 500 nicht wiklich? Dafür dürfte es eine ganze Reihe von Gründen geben.

Es gibt immer wieder die Sektorrotation, von Growth zu Value und zurück und in vielen Sparten. Die Negativrealrenditen von fast minus vier Prozent fesseln das große Geld an den Aktienmarkt. Anleihen sind weiter höchst unattraktiv, vor allem, weil deren Kurswerte bei den erwarteten steigenden Renditen sofort Kursverluste produzieren würden.

Immer wieder gibt es das erlernte Verhalten des „Buy the Dip.“ Denn es gibt 30 Millionen neue Anleger am US-Markt, die noch keine richtige Korrektur erlebt haben.

Die kritischen Entwicklungen an den Märkten werden so interpretiert, dass die Federal Reserve Vorsicht bei Geschwindigkeit und Umfang des Tapering wahren lässt. Selbst die hohe Inflation wird (noch) nicht so negativ betrachtet, weil diese Wirtschaft und Kaufkraft der Verbraucher schwächt und da wird Jerome Powell wohl nicht noch Öl ins Feier gießen.

Und vor allem begreift man die jetzige Lage als Angebotskrise und nicht der Nachfrage geschuldet, sprich das Wachstum wird auf 2022 verlagert.

Hat nicht der deutsche Halbleiterhersteller Infineon gerade gemeldet, dass die Automobilindustrie so viele Chips für 2022 geordert hat, dass man damit 110 Millionen Pkw produzieren könnte, weit mehr als die 95 Millionen Fahrzeuge vor der Krise?

Alles in allem hält ein unsichtbares Band die Aktienmärkte zusammen, bis zum Anschlag gespannt und ständig in Gefahr zu reißen. Die Belastungsgrenze könnte jederzeit überschritten werden, der Oktober ist für seine Volatilität gefürchtet, allerdings müsste der Anlass ein unbekannter sein, denn es gibt keinen Wirtschaftsbericht, in dem nicht vor den Lieferengpässen und vor der Inflation gewarnt wird. So ist die Richtungsentscheidung noch nicht gefallen, auch nicht beim Dax mit seinem Kampf um die 15.000-er-Marke.

Kommentare lesen und schreiben, hier klicken