Die stärkste 2-Tages-Rally beim US-Leitindex S&P 500 seit dem Corona-Crash im März 2020: Man kann zweifellos viele Gründe anführen, warum es gerade zu Beginn des vierten Quartals so nach oben ging an den Märkten.

Jeder wird Argumente finden: Den Rückgang der US-Kapitalmarktzinsen als Hauptgrund, die Rettungsaktionen in England und der Schweiz (Credit Suisse), die schwächeren Frühindikatoren, die Signale vom Arbeitsmarkt. Es hätte wohl nur wenig gebraucht, um einen derart von Pessimismus geprägten Markt nach oben zu treiben. Das berühmte Band, welches extrem gespannt wurde und gelegentlich reißt, mit der Folge von (Flash-)Crashs oder eben den so häufigen Rallys in starken Abwärtsphasen. Nicht wenige sehen in der Rally das Ende des Abwärtstrends, sehr viele müssen zur Verlustminimierung in den Markt, bei wiederum anderen schlägt die Psychologie zu. Getrieben von der Angst etwas zu verpassen, ob als gestresster Professioneller oder als Privatanleger. Was aber alle eint: Keiner weiß, ob dies derzeit nicht wieder ein Fake-Rally ist.

S&P 500: FOMO – Fear of Missing Out

Wie an der Schnur gezogen ging es seit Beginn des Oktoberhandels beim S&P 500 nach oben. „Wenn du glaubst es geht nicht mehr, kommt irgendwo ein Lichtlein her“, hatte ich noch am Wochenende geschrieben, nicht aus der Überzeugung den Markt timen zu können, sondern angesichts einer extremen technischen Lage.

Ergebnis nach den beiden ersten Handelstagen im Oktober: Der S&P 500 kletterte um fast sechs Prozent, dies war der größte Zwei-Tages-Move seit April 2020.

Auch der Dax 40 ist in den letzten beiden Tagen um 800 Punkte von seinem Jahrestief gestiegen. Schon dürften Erinnerungen an die beiden großen Bärenmarktrallys im Frühjahr und Sommer wach werden, in denen der Index um 2000 beziehungsweise um 1500 Punkte zulegen konnte.

Nicht ein Hoffnungsschimmer, es gab deren mehrere.

Das will die Federal Reserve sehen, Jerome Powell hat dies bei seinen vorbereiteten Statements mehrfach betont: Eine Abschwächung des überaus angespannten Arbeitsmarktes. Gestern kamen die Statistiken zu den offenen Stellen in den USA. Es wurde der zweitgrößte monatliche Rückgang gemeldet, auf einem 14-Monatstief, 1,8 Millionen Stellen unter dem Märzhoch. Besonders im Hightech-Sektor rumort es, wie die Plattform Layoffs.fyi aufzeigt. Ob Meta, Microsoft, Twitter, Netflix, Tesla, Docusign und weitere Firmen, überall wird gestrafft und auch entlassen. Anscheinend schon 80.000 Mitarbeiter in 650 Tech-Unternehmen.

Besonderes Augenmerk liegt aktuell natürlich auf der Entwicklung der Einkaufsmanagerindizes, den typischen Frühindikatoren. Indizes, die mit der Wachstumsschwelle von 50 Punkten kämpfen. Aber was die Märkte derzeit besonders interessiert, sind die Inflationsdaten. Sie sind der Taktgeber für eine Geldpolitik, die mit der Zinskeule Verbraucher und Aktionäre gleichermaßen ängstigt. Und gerade von dieser Seite kamen am Donnerstag Entspannungssignale, eine rückläufige „Prices Paid“-Komponente. Wird der Verbraucherpreisindex CPI am 13. Oktober folgen?

In diesem Tweet sichtbar, der stark nachgebende Preistrend:

Der dicke Wal im Markt, die Notenbank

Trotz aller Fehleinschätzungen der nicht gerade unfehlbaren Zentralbanken bleibt doch festzustellen: Die Hüter des Geldes oder die Betreiber der Gelddruckmaschinen bestimmen im Großen und Ganzen die Liquiditätssituation an den Märkten. „Don’t fight the Fed“, ist nicht nur ein geflügelter Spruch, sondern er beschreibt das Wichtigste an den Märkten – den monetären Faktor.

Lesen Sie auch

Und dieser verheißt eben derzeit eine weitere Verknappung der Liquidität im schnellsten Zinsstraffungszyklus der Nachkriegszeit. Deshalb auch das spürbare und vielleicht noch etwas frühe Aufatmen der Anleger bei den aktuellen Signalen, die zumindest ein langsameres Vorgehen der Fed im weiteren Kampf gegen die Inflation erwarten lassen. Nur ein paar Beispiele: Die ersten Verlautbarungen von Fed-Mitgliedern in punkto Zinspause, der internationale Gegenwind für das Vorgehen der Fed durch UN und IWF, die Kritik von US-Ökonomen und Politikern am brachialen Vorgehen, die überall spürbaren Konsequenzen eines zu starken Dollars, die Signale aus dem wirtschaftlichen Umfeld.

Bei einer derart angespannten Situation an den Kapitalmärkten mit epochalen Verlusten, nicht nur von Aktien, sondern in der Kombination mit Anleihen, genügt nur ein Wink vonseiten der Notenbank auf ein absehbares Ende der Verteuerung des Geldes – und ab geht die Post. Aber hier liegt das Problem: Die US-Notenbank reagiert auf klare, nachhaltige wirtschaftliche Signale, übergeordnet „data dependant“ – aber diese müssen erst kommen.

Die Inflation, das Maß aller Dinge für die Fed

Auch wenn die Inflation derzeit äußerst hartnäckig ist, verursacht durch eine Aufblähung der Fed-Bilanz um 4,77 Billionen Dollar in nur 24 Monaten (23.3. 2020 bis 15.3. 2022) und begleitet von billionenschweren Rettungspaketen der US-Verwaltung, wird es dennoch immer deutlicher: Die Nachfrage, die diese Inflation am Leben hält, schwächt sich ab. Die Lager der Unternehmen füllen sich und es wird weniger bestellt.

Nichts verdeutlichtet die Lage besser, als diese Preisentwicklung: Die Containerschiffe über den Pazifik sind bei Weitem nicht mehr ausgelastet, die Containerpreise sind von 19.000 Dollar auf 3900 Dollar gefallen – dem Niveau von August 2020, inmitten der Corona-Krise.

Fazit

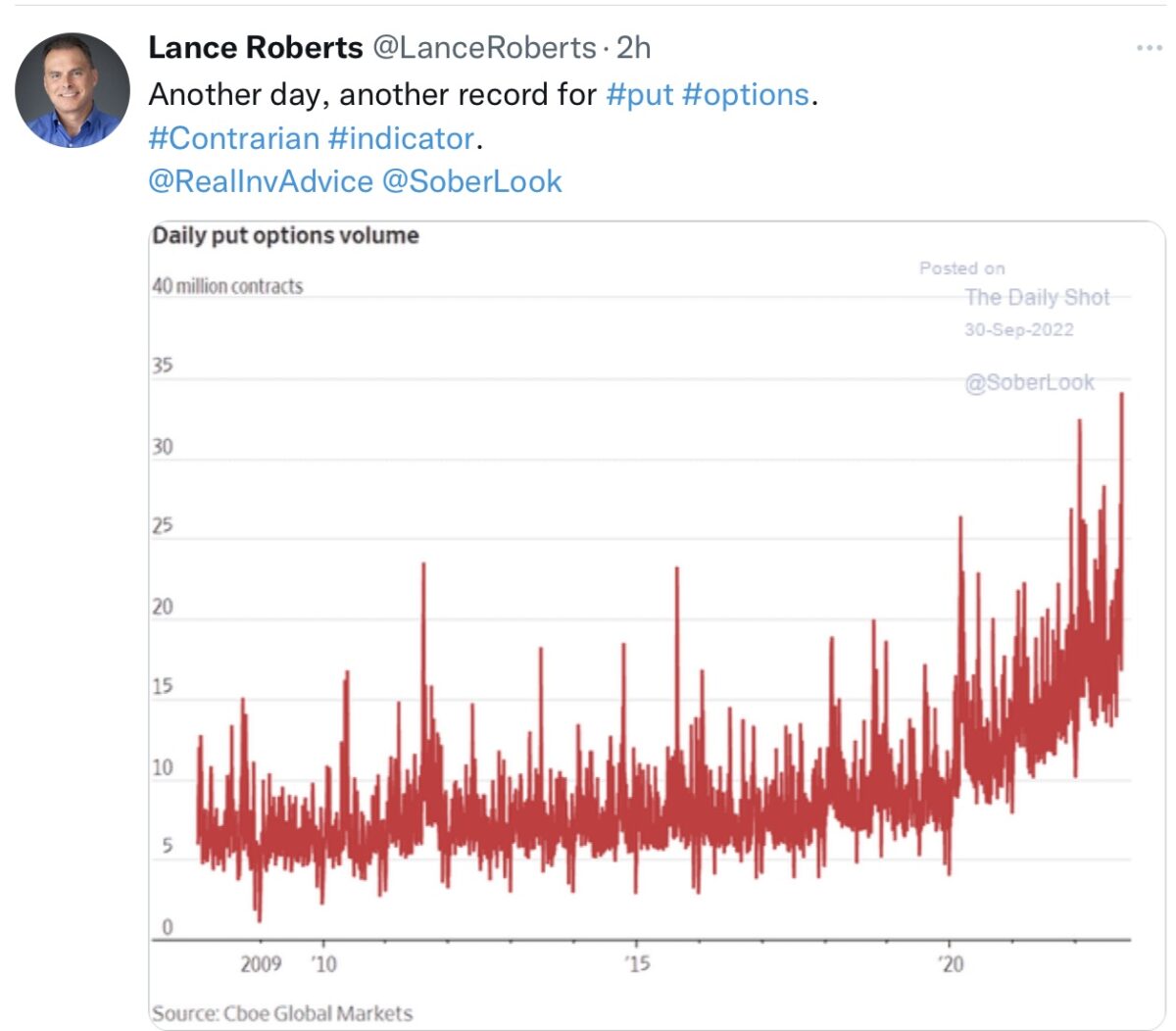

Ergo: Was war der Turbo für diese gewaltige Zwei-Tages-Rally bei S&P 500 und den anderen US-Indizes? Mit hoher Wahrscheinlichkeit der Optionsmarkt mit seiner historisch hohen Absicherungsquote in Puts. Eine Short Squeeze, die wievielte des Jahres? Vor allem bei den „most shorted Stocks“. Auch war die Quote der Leerverkäufer, die auf fallende Kurse setzen zuletzt extrem hoch und man sah jetzt die Gewinne im Stundentakt dahinschmelzen.

Die Grafik im Tweet von Lance Roberts mit den Put-Optionen lässt erahnen, welch Aufwärtsdruck von möglichen Eindeckungen ausgehen kann:

Die Problemlage ist fast jedes Mal dieselbe: Wenn ein Markt über mehrere Tage oder gar Wochen fällt, wie der S&P 500 mit minus 17 Prozent in nur sechs Wochen, so liegt eine heftige Gegenbewegung in der Luft. Weil sich Angst breitmacht und Absicherungen getätigt werden. Dann genügt eben ein oftmals banaler Anlass für eine Bärenmarktrally.

Man kann es gar nicht oft genug wiederholen: In den letzten Monaten des großen Finanzcrashs 2008/2009 gab es sechs solcher Rallys mit Anstiegen von elf bis 26 Prozent. So heftig dürfte es derzeit nicht kommen, denn die Abschläge waren eben keine 50 Prozent beim S&P 500, sondern nur knapp 25 von Hundert.

Vorerst herrscht wieder einmal FOMO, speziell bei institutionellen Anlegern. Man muss sich nur diese Situation vor Augen führen: Wie aus der Erhebung von NAAIM (National Association of Active Investment Managers) aus der Vorwoche ersichtlich, lag die Investitionsquote der Manager bei historisch niedrigen 13 Prozent (des verfügbaren Kapitals). Nachdem sich die Geldverwalter schon seit Jahresanfang schwertun der Benchmark in Gestalt des S&P 500 zu folgen, jetzt dieser Start ins stärkste Quartal des Jahres.

Nur noch knapp 60 Börsentage, um die Bilanz bis zum Jahresabschluss aufzuhübschen. Die Zeichen standen doch beim S&P 500 gerade noch bei einem Minimalziel von 3300 Punkten oder gar 3000 im Falle einer stärkeren Rezession. Jetzt der Sprung von 3580 auf über 3790 Punkte, in nur 48 Stunden. „Angst essen Seele auf“, könnte man in Anlehnung an einen deutschen Film ausrufen.

Jetzt kommt das Aber: Die großen Arbeitsmarktdaten am Freitag könnten der Rally ein jähes Ende bereiten. Wenn sie nämlich wieder so überraschend stark ausfallen wie in den Vormonaten. Aber eben auch die Vision eines sich in Sichtweite befindlichen endenden Zinsanhebungszyklus nähren.

„When the Facts change, I change my Mind“, ist ein Spruch, der dem einflussreichsten Ökonomen des 20. Jahrhunderts, John Maynard Keynes, zugeordnet wird.

Vielleicht auch bald für Jerome Powell. Mit der Weihnachtszeit hätte man doch schon ausreichend Erfahrung (siehe Powells Rückzieher im Dezember 2018)..

Kommentare lesen und schreiben, hier klicken

Hallo Herr Müller,

vielen Dank für Ihre Mühe und den informativen Artikel.

In dem Zusammenhang wärefür mich zur Einschätzung des Aktienmarktes am kommenden Freitag neben den Arbeitsmarktdaten auch die Thematisierung und Einschätzung der Auswirkungen des kleinen „Verfallstags“ von Interesse. „Eigentlich“ sollte der Verfallstag eher steigende Kurse mit sich bringen oder?

@C. Gniadek. Eine börsentypisch nicht so einfach zu beantwortende Frage. Klar ist das Put/Call-Ratio noch immer sehr hoch, siehe Grafiken. Auch haben Optionen kein ewiges Leben und müssen geschlossen werden, bei Verkaufsoptionen immer mit Druck nach oben. Andererseits ist der kleine Verfall I.d.R. erst am dritten Freitag im Monat, bis dahin könnte noch einiges abgebaut werden. Dann haben wir noch vorher die US-Verbraucherpreise(13.Okt.), die vor allem über die Kernrate sehr marktbewegend sein können. Siehe Marktreaktionen am 13. September. Bei den derzeitigen extremen Positionierungen ist vieles möglich. Etwas von „Fight or flight“, wie es die Psychologie auf einen einfachen Nenner bringt.

Grüße