Für den weltweit größten Aktienindex, dem S&P 500 und seinem kleinen Bruder diesseits des Atlantiks, dem Dax 40, könnte man zurufen: „What a difference a week makes!“ Denn die Ereignisse im Banken-Sektor – beginnend in den USA mit Regionalbanken und dann überschwappend auf Großbanken nahezu überall auf der Welt – verdeutlichte, welche Gefahren einem so raschen Anstieg der Zinsen innewohnen. Wieder einmal lag ein Großteil der Investorenwelt falsch, der sich auf dauerhaft höhere Zinsen eingestellt hatte.

Bankenkrise

Übergeordnet geht es um das Vertrauen in das Finanzsystem, etwas, wenn es verloren geht, zu extremen Konsequenzen führen kann. Wenn nämlich Kunden ihr Geld in Sicherheit bringen (oder zumindest umschichten) wollen, ein sogenannter Bank Run einsetzt. Schon bei einem relativ niedrigen Prozentsatz ist das ein elementares Problem für jedes Kreditinstitut. Damit befinden sich Notenbanken künftig in einer noch verzwickteren Rolle. Denn sie müssen bei ihrer Geldpolitik einerseits mit Augenmaß an die veränderte Lage herangehen, und dürfen andererseits nicht mit einer 180 Grad-Wende für weitere Panik sorgen. Dass einige Vertreter der Fed schon an Glaubwürdigkeit verloren gaben, steht außer Frage. Mit ihren Statements „die Zinsen müssten noch viel höher steigen“ (bis auf sieben Prozent) und da noch über lange Zeit verharren. Wenn man die Auswirkungen im Bankensystem so unterschätzt hat, obwohl deren Beaufsichtigung eigentlich zur Aufgabe der Zentralbank gehört.

Jedenfalls hat ein relativ singuläres und eigentlich nicht besonders bedeutsames Ereignis im Zusammenhang mit der unglücklichen Aufstellung der SiIicon Valley Bank zu einem globalen Beben geführt, was den S&P 500 zunächst kaum berührt hat. Zu Abstürzen bei den Renditen in kürzester Zeit und in einem Ausmaß, wie man es sonst nur in großen Krisen gesehen hat. Nachdem vorher die beherzten Zinsschritte eben zu einem Kursdesaster bei den als sicher angesehenen Staatsanleihen, besonders im langlaufenden Sektor, geführt haben. Als gelbe Karte für die Fed durch die Märkte wurden die Risse in der Finanzstabilität vor einer Woche an dieser Stelle bezeichnet und es könnte sich zu einer roten Karte entwickeln, wenn à la Longue falsche Schlussfolgerungen gezogen werden.

Die Europäische Zentralbank hat in dieser Woche erwartungsgemäß ihren Leitzins um 50 Basispunkte angehoben, trotz der Krise um die schweizer Großbank Credit Suisse. Klar könnte man im Nachgang ausrufen, schließlich betrug der Zinsabstand zu den USA vorher satte 175 Basispunkte, und kleinere Schritte hätten zu einer weiteren Schwächung der europäischen Währung geführt, mit negativen Auswirkungen durch einen Import von Inflation. In der kommenden Woche folgt die Entscheidung der Federal Reserve mit vermutlich 25 Basispunkten. Die Zinspause rückt näher. Der große Zinsanstieg hat bereits seine Folgen im Bankensystem gezeigt, die Notenbanken stehen in den kommenden Wochen und Monaten wohl vor der Frage: Was hat eine größere Priorität, die Stabilität im Finanz – oder im Geldsystem? Gelingt der große Spagat? Zunächst einen Rückblick auf die vergangene Börsenwoche.

S&P 500 und Dax: Der Seitwärtsmarkt setzt sich fort, trotz Vertrauenskrise

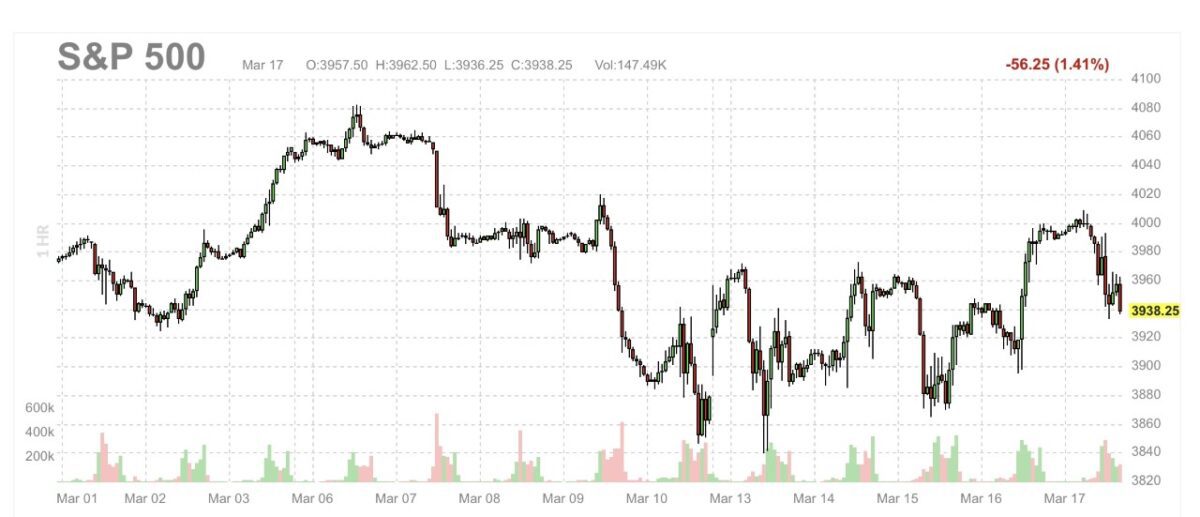

Es war eine absolut wilde (volatile) Börsenwoche, sowohl für den großen S&P 500, als auch für den Dax 40 mit großen Schwankungen. Aber die Märkte sind schlussendlich wieder in ihre Range zurückgekehrt, der seit 11 Monaten bestehende Seitwärtstrend setzt sich anscheinend fort. Der Weltleitindex steht fast wieder dort, wo er zu Monatsbeginn gestanden hat. Hier der Dreiwochenchart auf den Future des S&P 500.

Es fühlte sich eigentlich anders an. Trotz der vielen Hiobsbotschaften rund um den Banken-Sektor und der großen Kursverluste konnte der S&P 500 die Handelswoche mit einem Plus von 1,4 Prozent beenden. Seit Jahresanfang ist noch ein kleiner Anstieg von 2,01 Prozent übriggeblieben, allerdings scheint es seit Monaten der Querbewegung stets um die Verhinderung eines Abgleitens in das Territorium des technischen Bärenmarktes zu gehen. Das aktuelle Minus: 18,34 Prozent vom Allzeithoch, immer wieder grüßt das Jahr 2018.

Der Grund für die (temporäre) Erholung der Märkte war zunächst die rasche Reaktion der Notenbanken auf die aufziehende Bankenkrise. Zuerst in den USA mit dem BTFP, dem Bank Term Funding Program, womit den Banken die Möglichkeit gegeben wird bei der Fed Kredite aufzunehmen und Anleihen als Sicherheit zu hinterlegen. Zu Nominalwert und nicht dem aktuell gefallenen Kurswert. Man musste etwas tun, was man eigentlich vermeiden wollte. Mit öffentlichen Geldern oder mit einer immer größeren Ausweitung der Notenbankprogramme Banken zu retten. Ab Donnerstag kam es zunächst zu einer Beruhigung, weil elf Großbanken die angeschlagene Regionalbank First Republik gestützt hatten. Dann die Aktion der Schweizer Notenbank mit der Stützung des Sorgenfalls der europäischen Bankenszene, der Credit Suisse, der 50 Milliarden Schweizer Franken als Kredit zur Verfügung gestellt wurden. Natürlich ist das Problem mit der Schweizer Großbank nicht gelöst, es schwelt auch schon seit Jahren. Was wird die Lösung sein, eine Aufspaltung, eine Filetierung, eine Übernahme?

Viele Sprecher aus dem US-Bankensystem wurden nicht müde zu erklären, dass keine neue Finanzkrise im Raum steht. Die Institute seien viel besser kapitalisiert als 2007 und die die Aufsicht hätte in wenigen Stunden auf die Krise reagiert, während man bei Lehman dafür Wochen gebraucht habe. Auch wenn eine Krise normalerweise nicht dieselben Ursachen hat, als die vorherige: Die Angst der Investoren ist spürbar, man fragt sich, was kommt als Nächstes? So geht es ins Wochenende, aber aus neutraler Warte muss sich schon fragen: Was muss eigentlich geschehen, damit die Kurse in die Regionen absinken, die durch die Großbanken zu Beginn des Jahres prognostiziert worden sind? Normalkorrektur im S&P 500 bis 3400 Punkte, bei einer größeren Rezession bis 3000 Zähler?

Die Freitagsschlusskurse:

Dow Jones: minus 1,09 Prozent – 31.862 Punkte

S&P 500: minus 1,10 Prozent – 3916 Punkte

Nasdaq Composite: minus 0,74 Prozent – 11.630 Punkte

Russel 2000: minus 2,56 Prozent – 1725 Punkte

Dax 40: minus 1,3 Prozent – 14.768 Punkten (Xetra-Schluss)

Es war für unseren Leitindex mit minus 4,3 Prozent die schlechteste Börsenwoche seit neun Monaten.

Volatilitätsindex VIX: 25,51 Punkte – plus 10,96 Prozent, Vorwoche 24,80 Punkte

10-jährige US-Staatsanleihe: 3,417 Prozent – Vorwoche 3,96 Prozent

2-jährige US-Staatsanleihe: 3,856 Prozent, Vorwoche 4,591 Prozent

S&P 500: Künftig wieder niedrigere Zinsen?

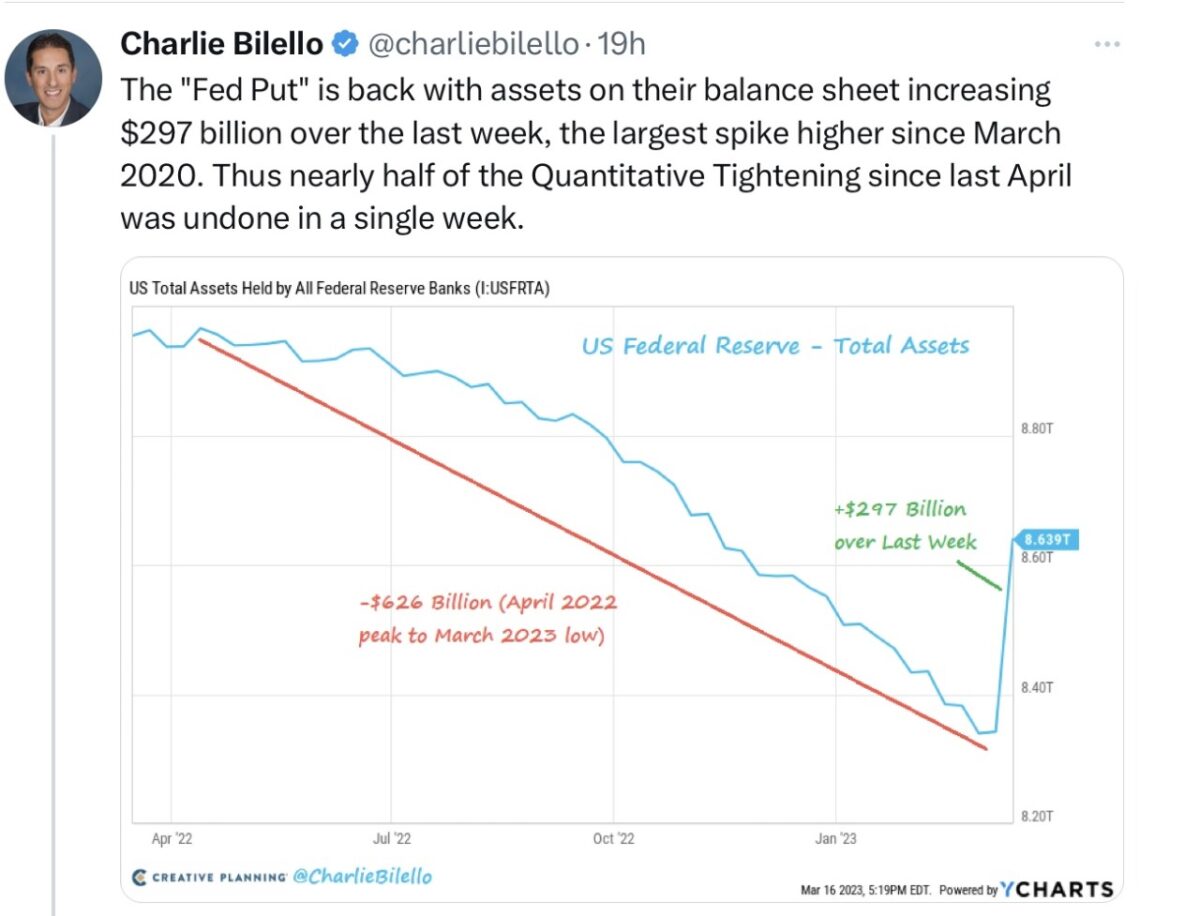

Im Jahr 2023 wird es vermutlich weiter rumpeln, nicht nur beim Weltleitindex S&P 500. Hard Landing oder Soft Landing – Rezession und wenn, wie stark? Das Jahr könnte sich sprichwörtlich zu einem Ritt auf der Rasierklinge entwicklen. Die Notenbanken müssen das Finanzsystem stabilisieren, um keinen Systemcrash zu generieren. Der Supergau für eine Wirtschaft ist stets ein Bank Run – Vertrauen ist alles. Hier hat bereits Skurriles stattgefunden. Denn die Federal Reserve hat im Zuge der Zinsanhebungen ihre Bilanz zwar um gut 600 Milliarden Dollar reduziert, aber in der letzten Woche einen Teil davon wieder ins Bankensystem geschleust.

Die Kehrseite der wohl unerlässlichen Rettungsmaßnahmen zur Gewährung von Finanzstabilität ist, dass man dabei die Inflation, die bald heftig auf dem Rückzug sein wird, wieder anfachen könnte. Hinzu kommt, dass der Staat versucht durch Konjunkturpakete (Inflation Reduction Act) die Wirtschaft anzukurbeln. Staatliche Programme waren aber eine Teilursache für die großen Inflationsanstiege nach Corona. Die Fed bremst, der Staat beschleunigt – eine seltsame Gemengelage.

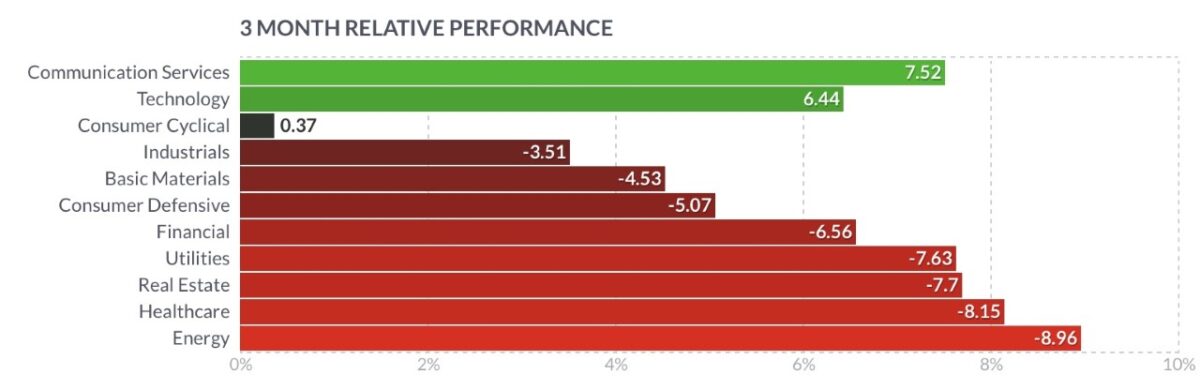

Betrachtet man sich die Sektorenentwicklung im S&P 500 seit Jahresbeginn, so fällt auf, dass sich Technologie wieder auf dem Vormarsch befindet. Bei der Darstellung der Performance im S&P 500 sieht man, warum gerade der Nasdaq 100 so stark zugelegt hat. Die Aussicht auf sinkende Zinsen kommt speziell den Wachstumswerten zugute, weil deren Gewinne in der Zukunft abdiskontiert werden, also bei fallenden Zinsen wertvoller werden. Was im Jahre 2022 zur großen Belastung wurde, könnte jetzt 2023 in reziproker Weise als Unterstützung dienen. Am Freitag hat der Nasdaq 100 den S&P 500 schon den 12. Tag in Folge outperformt, das Plus in der Krisenwoche betrug gut vier Prozent.

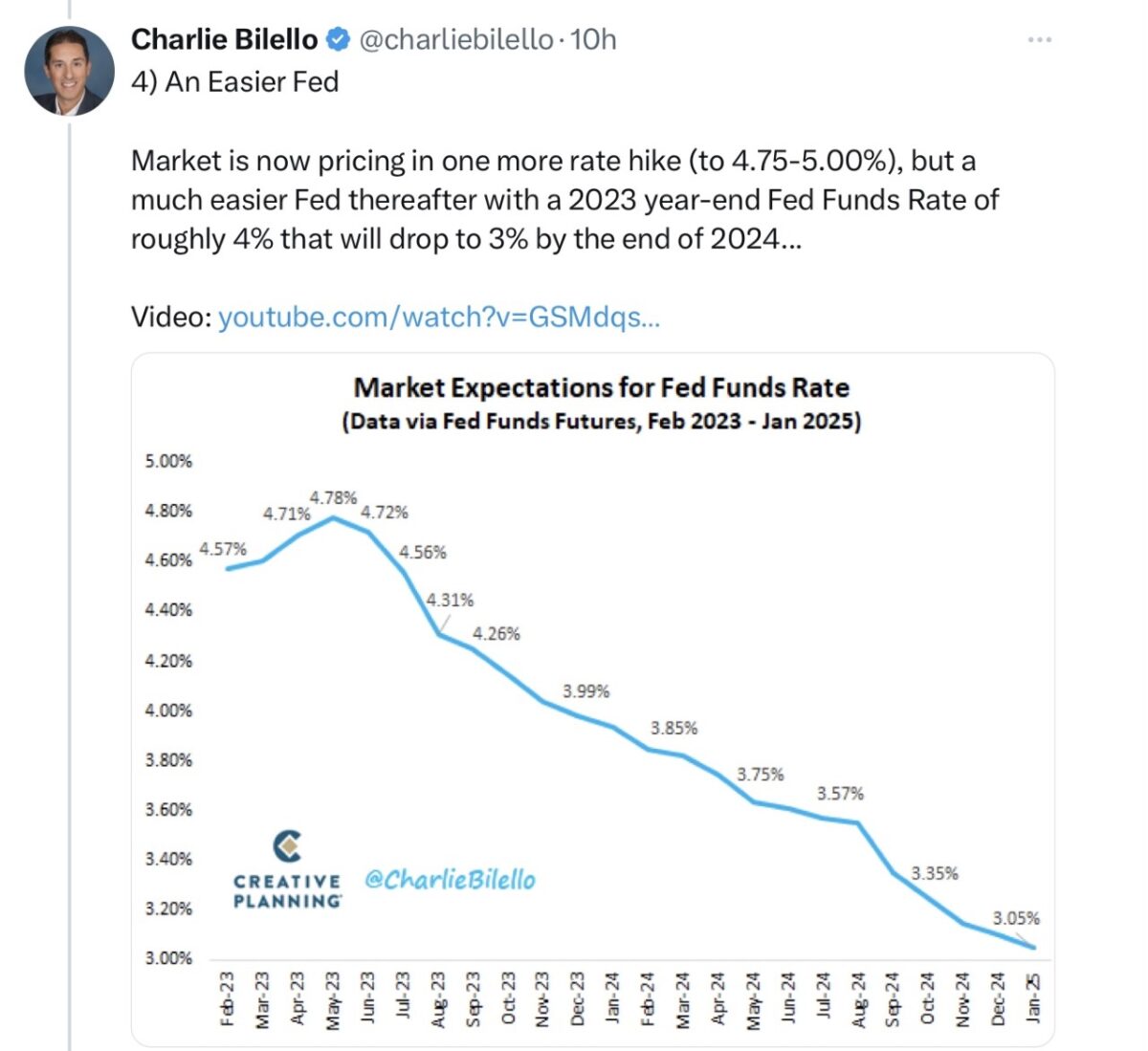

So einen Rückgang bei den Zinsen hatte es zuletzt beim großen Crash an der Wall Street im Oktober 1987 gegeben: Die Rendite der zweijährigen US-Staatsanleihen fielen von ihrer Spitze mit 5,08 Prozent bis auf 3,80 Prozent, die der 10-Jährigen von 4,05 auf 3,42 Prozent. Beides in den wenigen Tages des Monats März. Überaus heftig auch der Rückgang der Erwartungen bei den US-Leitzinsen. Vor Kurzem waren die Anleihemärkte noch von einem Zins-Peak von über 5,7 Prozent in diesem Jahr ausgegangen. Jetzt ist man schon sehr nahe am aktuellen Zinsniveau angelangt, ja man rechnet bereits in wenigen Monaten mit den ersten Zinssenkungen. Hier die Markterwartungen in einem Tweet von Charlie Bilello.

Die Zahlenreihen könnten sich schon wieder etwas verändert gaben, zu nervös sind die Kapitalmärkte. Es ist schon fast wie in einem Tollhaus. Zuletzt glaubte man, dass die Zinsen noch deutlich steigen und bis in das Jahr 2024 hoch bleiben müssten, und jetzt soll bereits im Sommer die Wende erfolgen? Vermutlich waren beides Extreme. Man hat augenscheinlich in beide Richtungen übertrieben. Die Realität könnte sich in der Mitte einpendeln, historisch waren es um die sechs Monate vom letzten Zinsanstieg bis zur ersten Zinssenkung.

Aber die extremen Abstürze in allen Zinslaufzeiten zeigen, wie sehr die Märkte auf dem falschen Fuß erwischt worden sind. Nun fürchtet man sich schon wieder davor, dass Jerome Powell bei seiner Pressekonferenz nächste Woche den Zinssenkungshoffnungen bis zum Jahresende einen Dämpfer verpassen könnte. Was soll er denn sonst tun? Vielleicht formulieren: Ich habe mich schon wieder geirrt, wie in der Vorwoche, wie 2018, wie 2021, Kommando zurück?

S&P 500: Inflationsentwicklung 2023, die heiße Phase des Basiseffekts beginnt

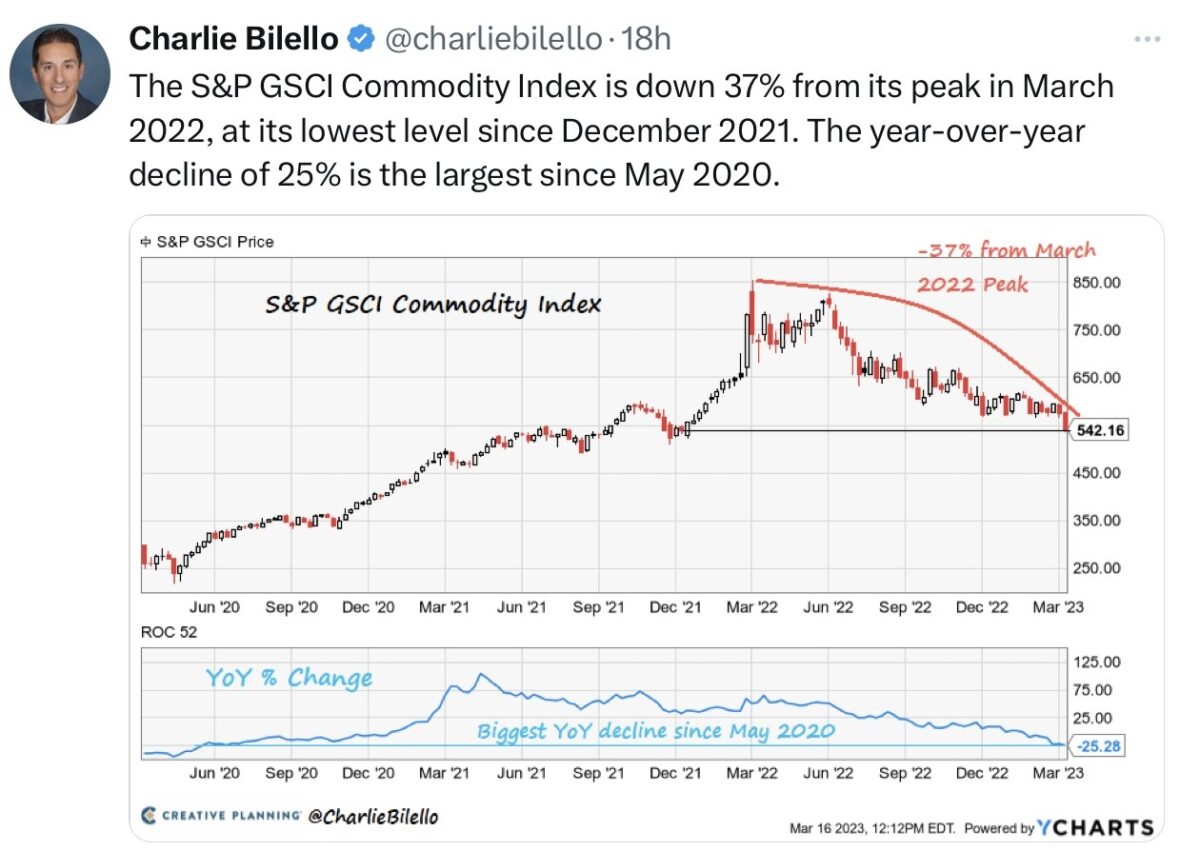

Dienstleistungssektor und Mietentwicklung sind das eine. Auch wenn von einer Lohn-Preis-Spirale in den USA nichts zu sehen ist. Mit einem Anstieg der Löhne zuletzt um plus 0,2 Prozent monatlich, im Jahresvergleich um 4,6 Prozent, dem niedrigsten Niveau seit einem Jahr. Aber es gibt ab den April-Daten wohl einen anderen Effekt, den es selten so ausgeprägt gegeben hat. Infolge des Kriegsbeginns in der Ukraine kam es 2022 zu einer Reihe von Preisschüben, die bald im jährlichen Vergleich einen starken disinflationären Effekt haben müssen. Schön zu sehen am S&P 500 Sammelindex für die Rohstoffe, der ab März geradezu senkrecht nach oben geschossen ist.

Hier der aktuelle Vergleich, von dem sich vieles sich aber erst in den nächsten CPI-Daten wiederfinden wird.

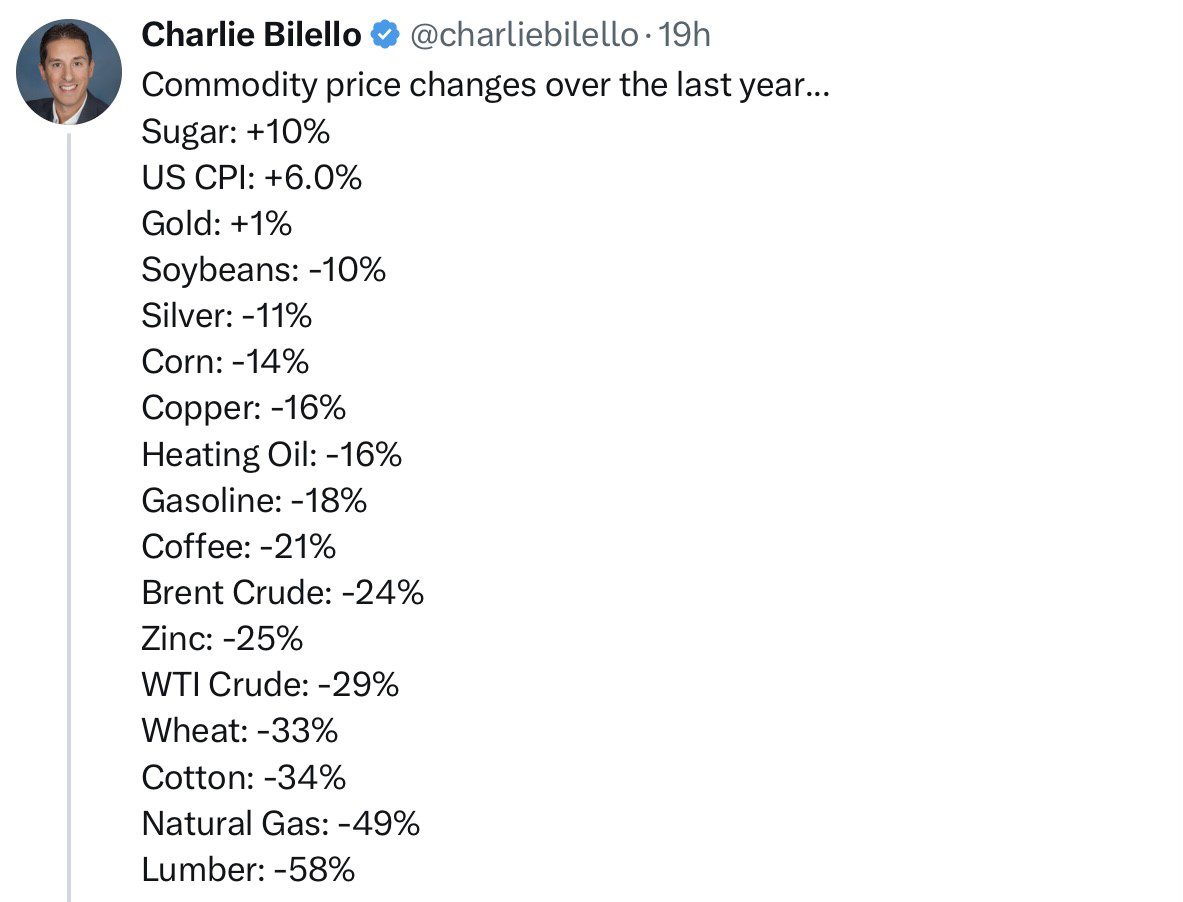

Als Extrembeispiel sei nochmal das Schmiermittel der Weltwirtschaft schlechthin, Öl und seine Preisentwicklung genannt. Dieser für die Volkswirtschaften (noch) so wichtige Rohstoff kostete in den USA in der vergangenen Woche unter 70 Dollar pro Barrel für WTI Crude Oil. Im Monat März des Jahres 2022 war der Preis bis auf 128 Dollar gestiegen und erst im Spätsommer wieder unter 90 Dollar gefallen. Im Juni gab es noch einmal Preise um die 120 Dollar, die US-Inflationsrate lag in den USA in diesem Monat auf ihrem Höchststand von 9,1 Prozent. Noch extremer war die Preisentwicklung für Natural Gas in den USA, dessen Höchststände von Frühjahr/Sommer sich mittlerweile geviertelt haben. Erst die nächsten Daten (Aprilveröffentlichung) werden mit den großen Anstiegen von 2022 verglichen.

In Deutschland beginnen die Heizölpreise in Richtung ein Euro pro Liter zu fallen. Zur Erinnerung: In der Phase nach dem Beginn des Ukrainekriegs war der Preis im März kurz auf zwei Euro pro Liter gestiegen, um dann bis in den Spätherbst hinein um die Marke von 1,50 Euro zu schwanken. Zwar gab es nach Angaben der Schornsteinfeger 2022 nur 5,4 Millionen Ölheizungen in Deutschland. Aber die Zahl der mit Öl beheizten Wohnungen ist aufgrund der Mehrfamilienhäuser natürlich viel größer. Der Preis für die verschiedenen Sprit-Sorten lag seit dem Frühjahr 2022 trotz staatlicher Unterstützung die meiste Zeit über zwei Euro – und aktuell?

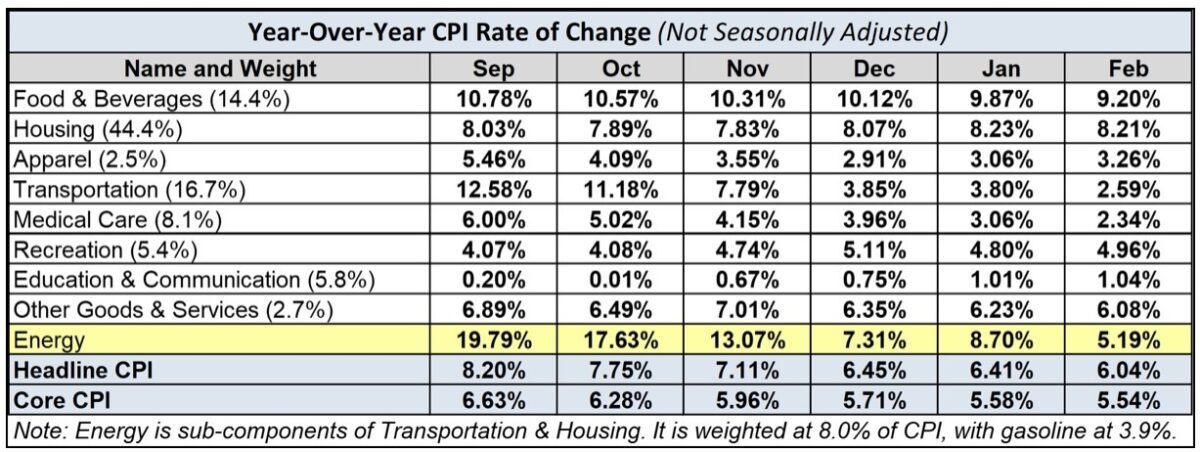

Klar kann man bemerken: Der Faktor Housing hat im Verbraucherpreisindex CPI für die USA ein sehr hohes Gewicht von über 40 Prozent, aber dessen Preisentwicklung liegt im einstelligen Bereich. Zumal der Teilbereich der Mieten und mietähnlichen Komponente (Home Owners Equivalent Rent) mit seinem Anteil von 33 Prozent ein nachlaufender Indikator ist. Der Häusermarkt in den USA hat durch die hohen Zinsen schon schwer gelitten. Die sogenannte Leistbarkeit (Affordability) für US-Immobilien war zuletzt auf das niedrigste Niveau seit 2006 gefallen. Hier die acht Sektoren des Verbraucherpreisindex CPI und ihre Entwicklung in den letzten sechs Monaten.

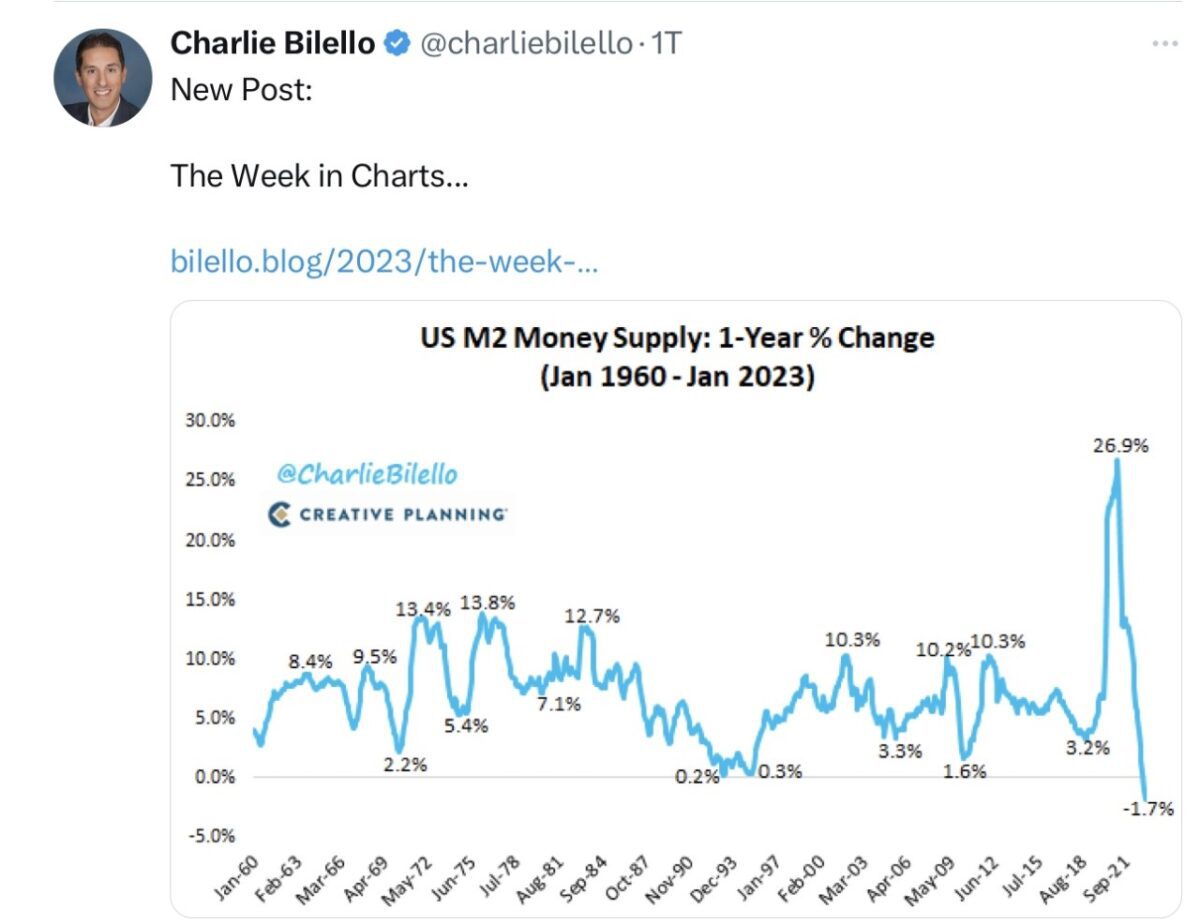

Kurzum: Die Daten für die allgemeine Inflationsrate ab dem Monat März könnten einen deutlichen Abschwung bringen. Die Erzeugerpreise als Vorläufer wiesen schon im Februar auf den Trend hin. Zur Klarstellung: Es geht hier nicht um sinkende Preise, zumal einige ausgebombte und dauerhohe Preise (Gas und Strom) sogar wieder steigen könnten. Aber es ging im Vorjahr einfach gewaltig nach oben, die Inflation könnte (beim Ausbleiben) einer Rezession erst nach dem Sommer 2023 wieder steigen. Weil es ab dem Juli 2022 mit dem Inflationshoch von 9,1 Prozent (in den USA) nach unten ging, sich der Basiseffekt wieder abschwächt. Außerdem, heißt es nicht Inflation sei in erster Linie ein monetäres Phänomen? Was für ein historisch starker Rückgang der Geldmenge (bis vor Kurzem).

Die Kreditvergabe der Banken wird in nächster Zeit sicherlich straffer werden. Die Gefahr einer Kreditklemme (Credit Crunch) ist nicht von der Hand zu weisen.

Dax 40: Warum ist (war) er so stark?

Eine Frage, die schon öfters zu beantworten versucht wurde, nach der ungewöhnlich deutlichen Outperformance des Dax 40 gegenüber den US-amerikanischen Indizes wie dem S&P 500. An dieser Stelle mit dem Hinweis auf das Delta der Erwartungen im Herbst 2022, auf die Rückkehr angelsächsischer Investoren, auf das Ausbleiben der Energiekrise sowie der sicher geglaubten Rezession im Winter 2022/23 und die niedrige Bewertung mit einem KGV von circa 13. Weil der DAX eben kein Abbild der deutschen Wirtschaft darstellt, der die meisten Gewinne im Ausland einfährt und in diesem Jahr extrem hohe Dividenden auszahlen wird – vornehmlich in den nächsten Wochen.

Nach Berechnungen der DZ-Bank schütten die 100 größten deutschen Börsenunternehmen 2023 voraussichtlich 62 Milliarden Euro an Dividenden aus. Ein neuer Rekord und eine Steigerung von zehn Prozent gegenüber dem Vorjahr. Bezogen auf den Dax 40 ergibt dies eine Rendite von 3,5 Prozent. Der größte Dividendenzahler bleibt laut der Studie wie im letzten Jahr die Mercedes-Benz Group mit 5,6 Milliarden Euro, gefolgt vom Konkurrenten BMW (5,1 Mrd) und dem Versicherungskonzern Allianz (4,6 Mrd). Wer hatte dies im Sommer 2022 erwartet?

Viele Dax-Konzerne konnten 2022 trotz teurer Energie, hoher Inflation und der schwachen deutschen Konjunktur Rekordgewinne erzielen. Nur leider werden die Rekord-Dividenden ins Ausland abfließen, die Angelsachsen halten über 50 Prozent an den deutschen Dividendentiteln. Aber Dividenden belohnen eben das vergangene Wirtschaftsjahr und verkörpern damit eine rückwärtsgewandte Betrachtungsweise. Denn der deutsche Leitindex hängt seit jeher an der Entwicklung der Weltwirtschaft. Wenn es in Amerika zu einer Rezession käme, China sich schwächer erholt als erwartet, sind die bisherigen Ergebnisse der Schnee von gestern.

Fazit

Ist die Bankenkrise der letzten Tage so etwas wie ein Gamechanger in der Politik der Notenbanken? Vermutlich ja, denn diese hat von einem auf den anderen Tag offenbart, was schnelle Zinsanstiege von 450 Basispunkten am Markt für Auswirkungen haben müssen. Die Schwierigkeiten bei den Regionalbanken waren ein Anfang, aber nun ziemlich genau 12 Monate nach Beginn des Zinsanhebungszyklusses, könnten die Folgeprobleme von Monat zu Monat zunehmen.

Denn Kapitalmarktzinsen von fünf Prozent bei kurzlaufenden Anleihen und über vier Prozent bei den 10-jährigen US-Staatsanleihen mussten sich bemerkbar machen: Bei den Banken, die plötzlich sehr viel höhere Zinsen bieten müssen, damit die Kunden ihre Einlagen nicht abziehen und nebenbei extreme Kursverluste in den Büchern stehen haben. Bei den Zins-Langläufern, die sie als Sicherheit und wegen geringfügig höherer Zinsen in den letzten Jahren aufgesammelt haben. Anleihen, die im Jahre 2020 bei unter einem Prozent Rendite notierten und bei den Ständen vor ein paar Tagen von über vier Prozent mit Buchverlusten von über 30 Prozent dastanden.

Ein globales Phänonem, denn dass mit Triple A-geratete deutsche Staatsanleihen 2022 höhere Kursverluste auswiesen als der Aktienmarkt, dies gab es noch nicht – in vielen Jahrzehnten. Auf alle Fälle wird jetzt überdeutlich, was eine derart rasche Kehrtwende aus der Nullzinsphase an Kollateralschäden nach sich ziehen muss, denn weitere Belastungen stünden eigentlich noch bevor.

Zum Beispiel bei den US-Staatsanleihen, die eine Duration von etwa 6,5 Jahren besitzen und nach und nach beim Auslaufen in teure Nachfolge-Anleihen getauscht werden müssen, ebenso wie viele Unternehmensanleihen. Oder die Belastung durch die Verbraucherkredite, speziell bei den Hypothekenzinsen. War es nicht offensichtlich, dass der Anstieg der langen Hypothekenzinsen von 2,65 auf 7,1 Prozent in der Spitze nicht spätestens bei acht Prozent in einen totalen Kollaps hätte führen müssen? Bei der größten Assetklasse in den USA und da wären die über 20 Prozent Zinsen bei den Kreditkarten, die theoretisch aus einer Billion Dollar Schulden für den US-Konsumenten in weniger als dreieinhalb Jahren bereits zwei Billionen Schulden machen, noch das geringere Problem.

Kurzum: Die Notenbanken werden in Bälde den Zinssenkungszyklus beenden (müssen) und dann steht die Konjunktur im Mittelpunkt, die Unternehmensgewinne und die so oft diskutierte Bewertungsfrage. Aber in der Ferne lauert schon der nächste Zyklus der Geldpolitik: Zinssenkungen und der monetäre Faktor in seiner reziproken Wirkung zu 2022/23. Was für die Aktienmärkte zuvor keine so gute Botschaft darstellt.

Bis vor Kurzem diskutierte man in Investorenkreisen noch über die Alternativen Soft Landing, Hard Landing oder No Landing – Letzteres hat sich nach den letzten Ereignissen wohl erledigt. Wenn es tatsächlich zu einer weichen Landung für die Wirtschaft käme, also zu einer allenfalls milden und temporären Rezession, bei sinkenden Zinsen, hätte man das Tief bei den Aktienindizes wie dem S&P 500 wohl schon gesehen. Nicht aber bei einer harten Landung, weil es dann um die Bewertungsfrage geht, die schlussendlich stets zur zentralen Angelegenheit wird. Auch wenn bei einer offiziell festgestellten Rezession die Märkte schon wieder wie von Geisterhand nach oben gezogen werden, der monetäre Faktor wieder an Bedeutung als wichtigster Faktor gewinnt. Geschehen im Jahr 2009 und im Frühjahr 2020. Da kann die Welt wirtschaftlich noch so den Bach runtergehen, wenn die Notenbanken die Märkte mit Geld fluten, strebten die Märkte stets wieder gen Norden. Aber mit dem Timing dieser Konditionalität ist es auch so eine Sache, es gelingt nur den Wenigsten.

Kommentare lesen und schreiben, hier klicken

Selbst diese unangenehmen Zahlen sind irgendwie bedeutungslos, weil die Realität viel schlimmer ist

Meine Güte @Helmut52, ist die Realität wirklich so fürchterlich?

Sie haben sicher ein Dach übern Kopf, ein Auto, hungern und frieren nicht, müssen nicht in der Ukraine kämpfen, müssen nicht in einem Arbeitslager leiden, haben vermutlich keinen Krebs und gefoltert werden Sie auch nicht.

Also machen Sie mal halblang und genießen Sie das Leben.

Nach viel zu langer Übertreibung müssen die Kollateralschäden akzeptiert werden und die These,dass wegen zu hohen Schulden die Zinsen nicht mehr normalisiert werden können ist mit TinA zusammen endgültig begraben worden.Sollten die Probleme nun wieder mit den krankmachenden Medikamenten gelöst werden? Wahnsinn ist, wenn man immer wieder das Gleiche tut aber eine andere Wirkung erwartet.Dazu ein gutes Video auf Mission Monney: DAS WAR NICHT DER LETZTE SCHOCKER.

Hallo Herr Müller,

./. S&P500 Kollateralschäden –

sind Sie tatsächlich schon in bälde

bei der Beendigung des Zinssenkungszyklus?